凯德商业运营模式

凯德商用项目简介

凯德商用中国在35个大中城市拥有并管理着总物值541亿人民币的56个商业地产项目,总建筑面积576万平方米。2012年将开业7个项目,计划在3至5年内,内地的购物中心由现时56家增至100家,相应资产值达至160亿美元。

标志性项目包括:北京的凯德MALL·西直门(原北京嘉茂购物中心·西直门)、凯德MALL·望京(原北京嘉茂购物中心·望京)、北京来福士中心、上海来福士广场等。

凯德商业项目产品线

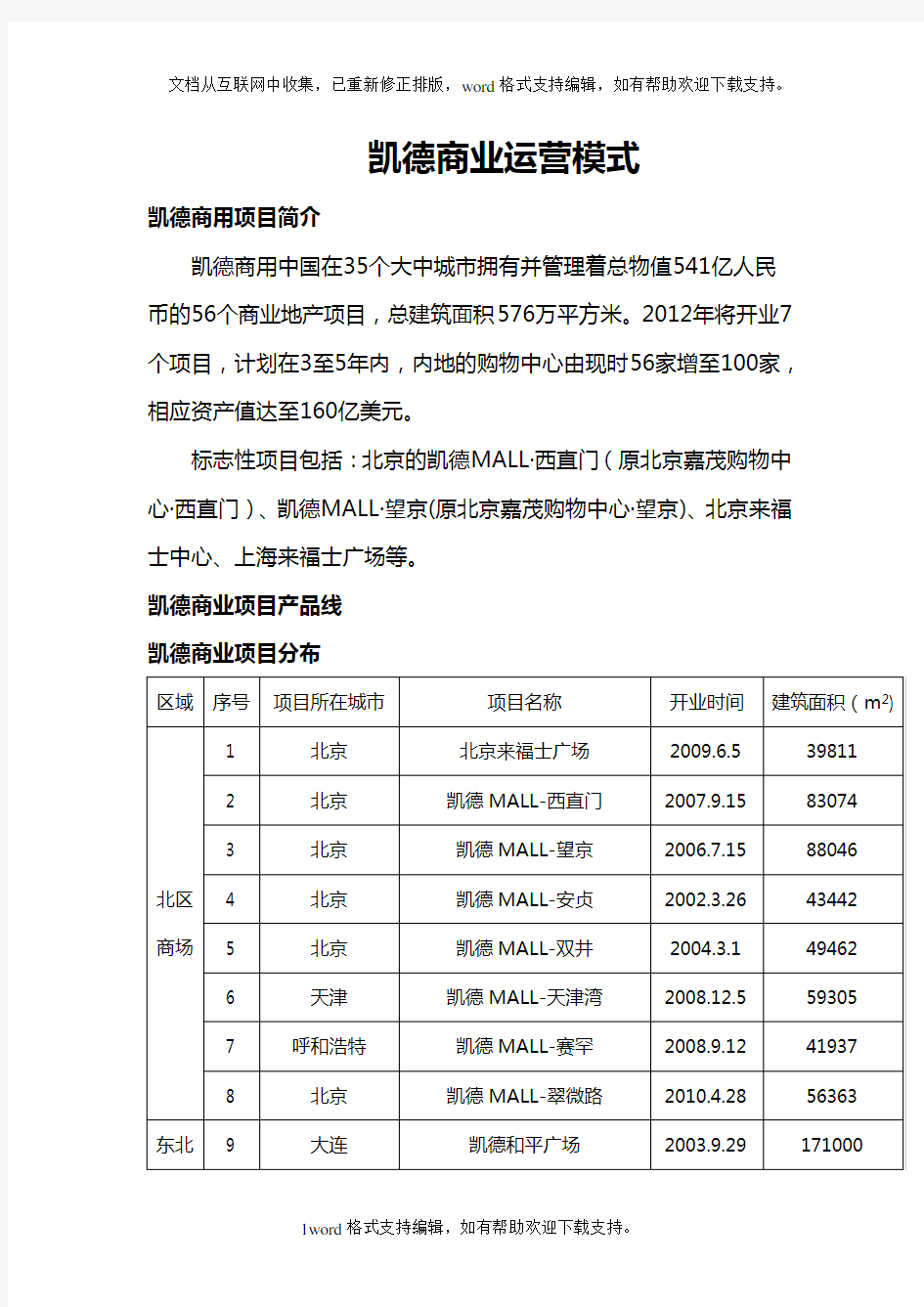

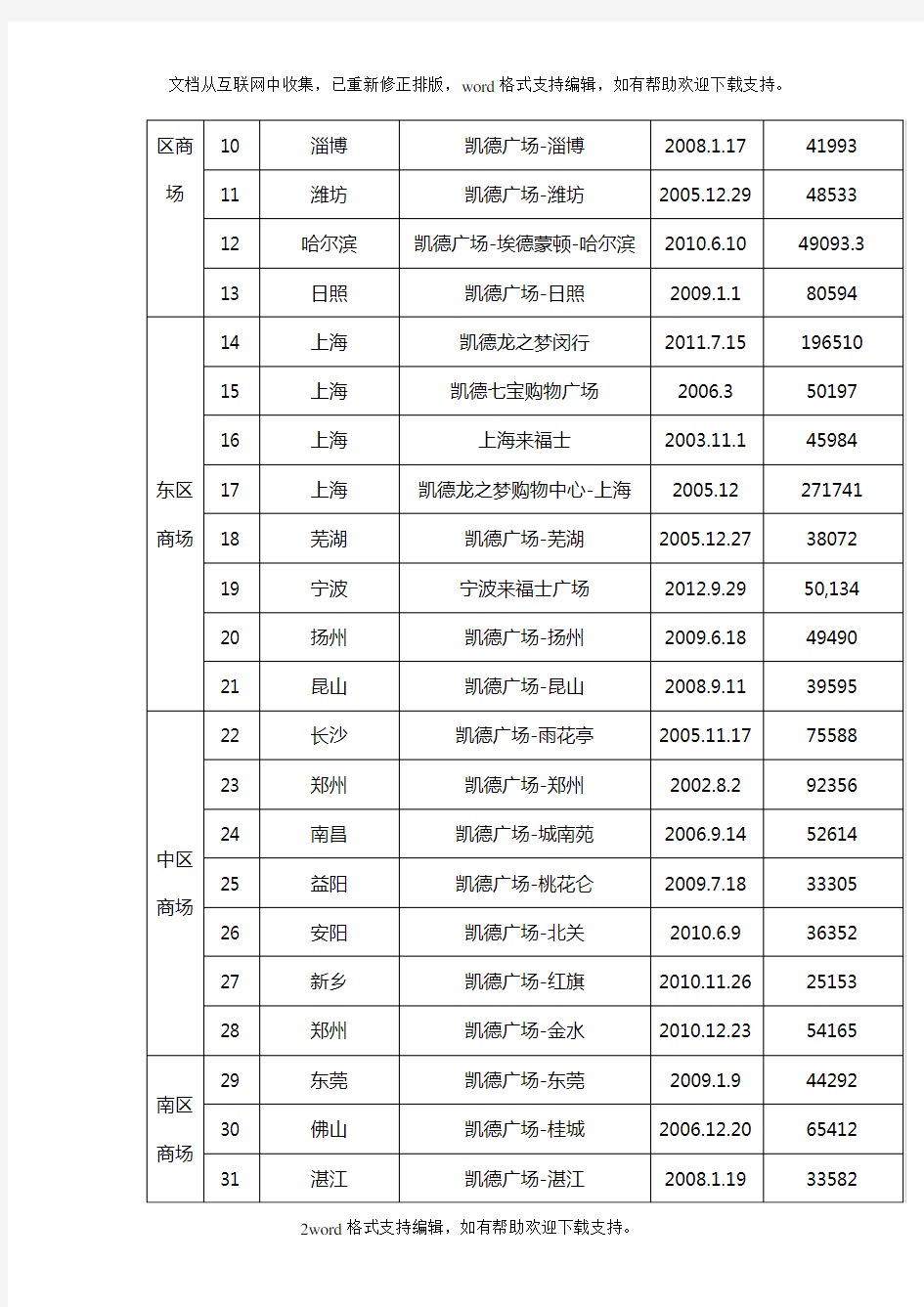

凯德商业项目分布

1、凯德商业的项目主要分布在环渤海区域、长三角区域、珠三角区域、成渝区域、中部区域,其中在北京、上海就拥有10个商业项目。

2、凯德商用的商业项目体量主要为4—8万平方米,定位中端,经营情况良好。

3、凯德广场和来福士广场在项目定位和项目体量上并无显著差异,其中凯德广场为纯商业项目,来福士广场为城市综合体中的商业项目。

4、凯德商业持有的商业项目总建筑面积约260万平方米。

经营模式

如果说万象城像个资本家在做商业地产、万达像工厂在做商业地

产、大古就像艺术家在做商业地产、凯德就像金融家在做商业地产、红星美凯龙就如农民在做、瑞安则如诗人在做,鹏鑫则是山寨厂。

凯德模式:地产开发+资本运作(基金模式)

基金模式的产生背景

1.持有物业占据大量现金流,公司面临租售两类业务现金流争斗的局面;

2.亚洲金融危机凸显了公司高负债、低回报的经营问题。这两方面促进了基金模式的形成

凯德在中国的主要基金

凯德置地中国住宅基金,凯德置地中国发展基金,嘉德商用产业中国发展基金,嘉德商用产业中国发展基金II,嘉德商用产业中国孵化基金,嘉茂零售中国信托,来福士中国基金,中信-凯德科技园区投资基金。

资金来源

凯德运作模式

凯德置地主要通过嘉德商业中国发展基金以及嘉德商用中国孵化基金进行资产收购,再让嘉茂零售中国信托(简称CRCT)使用优先认购权的形式收购嘉德在内地控股的商业物业。对于这些基金投资的物业,嘉茂零售中国(CRCT)拥有优先购买权。这样凯德构建了从开发商到私募基金再到REITS一个完整的投资和退出流程。

凯德商用中国发展基金属于私募基金,主要投资于中国零售商场,规模约6亿美元。

凯德商用中国孵化基金专注于购入中国国内已建成的零售商场,

并进一步实现其重组、增值和出租。

资金融通特点

基金在凯德置地的资金融通中占据重要地位。其母公司旗下在新加坡上市的几只基金和若干私募基金为房地产项目开发、收购和持有经营提供了强大的支持。

私募基金往往充当嘉德上市基金孵化器的作用。商业物业通过私募基金先行收购并进行经营管理再出售给上市基金后,可赚取大额升值利润。

对私募基金、上市基金的参股、控股使得其对整个资本运作过程保持足够的控制力、风险亦得到控制,且可以获取稳定收益。

私募基金和上市基金的外资属性,使得其决策效率受到影响,一定程度影响其通过招拍挂形式获取土地,通过收购获得项目的比例较高。

目前就中国的商业地产投资企业来说,万达购物中心现在的价值,是作为拿地时的筹码,它无论是设计、规划、营运都可快速克隆,口诀就是“模块”,然后通过销售部分商铺快速回笼资金。万达购物中心的任务基本是保证安全、保证出租率,不出乱子,积累到一定的规模,然后去上市。

而另一商业地产投资者华润其本质是做商业的,所以主要精力放在研究动线、商场设计、招商追求品牌与形象等,并不把租金放在第一位。这种模式需要耗费大笔资金,但其“放水养鱼”的模式有可能令其成为商业地产最大的赢家。

对内地商业地产开发商而言,万达模式风险较大,没有可复制性;而华润模式投资回报期太长。相比较来说,凯德模式更容易学习模仿。

凯德商业运营模式 凯德商用项目简介 凯德商用中国在35个大中城市拥有并管理着总物值541亿人民币的56个商业地产项目,总建筑面积576万平方米。2012年将开业7个项目,计划在3至5年内,内地的购物中心由现时56家增至100家,相应资产值达至160亿美元。 标志性项目包括:北京的凯德MALL·西直门(原北京嘉茂购物中心·西直门)、凯德MALL·望京(原北京嘉茂购物中心·望京)、北京来福士中心、上海来福士广场等。 凯德商业项目产品线 凯德商业项目分布

1、凯德商业的项目主要分布在环渤海区域、长三角区域、珠三角区域、成渝区域、中部区域,其中在北京、上海就拥有10个商业项目。 2、凯德商用的商业项目体量主要为4—8万平方米,定位中端,经营情况良好。 3、凯德广场和来福士广场在项目定位和项目体量上并无显著差异,其中凯德广场为纯商业项目,来福士广场为城市综合体中的商业项目。 4、凯德商业持有的商业项目总建筑面积约260万平方米。 经营模式 如果说万象城像个资本家在做商业地产、万达像工厂在做商业地

产、大古就像艺术家在做商业地产、凯德就像金融家在做商业地产、红星美凯龙就如农民在做、瑞安则如诗人在做,鹏鑫则是山寨厂。 凯德模式:地产开发+资本运作(基金模式) 基金模式的产生背景 1.持有物业占据大量现金流,公司面临租售两类业务现金流争斗的局面; 2.亚洲金融危机凸显了公司高负债、低回报的经营问题。这两方面促进了基金模式的形成 凯德在中国的主要基金 凯德置地中国住宅基金,凯德置地中国发展基金,嘉德商用产业中国发展基金,嘉德商用产业中国发展基金II,嘉德商用产业中国孵化基金,嘉茂零售中国信托,来福士中国基金,中信-凯德科技园区投资基金。 资金来源 凯德运作模式 凯德置地主要通过嘉德商业中国发展基金以及嘉德商用中国孵化基金进行资产收购,再让嘉茂零售中国信托(简称CRCT)使用优先认购权的形式收购嘉德在内地控股的商业物业。对于这些基金投资的物业,嘉茂零售中国(CRCT)拥有优先购买权。这样凯德构建了从开发商到私募基金再到REITS一个完整的投资和退出流程。 凯德商用中国发展基金属于私募基金,主要投资于中国零售商场,规模约6亿美元。 凯德商用中国孵化基金专注于购入中国国内已建成的零售商场,

万科轻资产模式:铁狮门TSOF与凯德置地CRCT的比较分析 背景: 目前开发商利润率下滑是趋势(地价垄断、房价调控),而继续加杠杆的空 间有限,在周转速度也难有台阶式提升的情况下,开发商ROE水平应该是趋势性 下降。万科并未加大杠杆,前期的ROE持续提升主要来自于精装房交付修比例的 提升。那么,在目前该比例达到90%之后,万科现阶段提升ROE的源动力何在。 万科从2013年初开始学习尝试的小股操盘策略,将促进ROE进一步提升。 我们也相信,这种提升是具备可持续性的。房地产行业告别了野蛮生长之后,将 更加体现开发商“专业化”的价值。万科小股操盘模式表观上是中国品牌开发商 对轻资产运营的一种尝试,其内在实质是通过输出管理、盘活无形资产,利用别 人资源发挥自己优势。我们更相信,未来市场可能需要对品牌开发商的估值给予 重新思考,尤其是对其无形资产的估值,即对由专业化能力作支撑的品牌价值给 予更高的溢价。 地产板块ROE水平万科ROE水平 数据来源:Wind,广发证券发展研究中心数据来源:Wind,广发证券发展研究中心 小股操盘概述:运营能力+合伙人制度 我们在前期的报告中,反复强调了小股操盘对于万科的价值。简单来讲,就 是万科投入较少资本金,通过合伙人制度获得项目的运营权、按照业绩表现提取 约定的管理费,从而获得较大收益。换言之,就是投入更少的钱、揽下更多的活、 收取更多的钱,减少资金占用规模来提高资金使用效率的一种模式。 与传统模式相比,小股操盘在表观上将极大地提高投入资金的回报率,即ROE。不过,小股操盘模式对合伙人制度要求较高,因为不同的投资方有不同的 利益诉求,在运营和分成等环节容易产生矛盾。 铁狮门TSOF与凯德置地CRCT的比较分析 我们选取了铁狮门旗下的Tishman Speyer Office Fund以及凯德置地旗下 的CapitaRetail China Trust作为我们分析标的,主要是因为这两支基金都是

中国商业地产标杆品牌 研究报告 2009年10月

前言 本次研究的对象包括两个集团品牌和五个项目品牌,其中集团品牌有万达集团和凯德置地;项目品牌有北京(大望路)万达广场、北京(西直门)嘉茂购物中心、北京(东直门)来福士广场、北京(西单)中粮大悦城和深圳华润万象城。 万达集团:本土企业,行业龙头,不论是在梳理公共关系方面,还是在不同的发展阶段所采用的差异化策略,都可以给我们带来很多启示。旗下北京万达广场的品牌建设也有不少借鉴之处。而集团和项目之间的相互支持也是我们关注的重点。 凯德置地:作为一个拥有新加坡外资背景的集团企业,与阳光新业有着较高的相似度,研究其在进入中国市场的发展与品牌建设,对阳光新业今后的发展都有很多值得借鉴的地方。旗下项目来福士和嘉茂定位不同,传播方式也各有千秋,对它们的梳理可以说受益良多。 大悦城和万象城:都是宁高宁的手笔,其营造的氛围,实施的传播策略等,有些许相似,但同时散发着各自的特质。与其他大多数购物中心相比,两者有诸多不同之处,闪光之处,对其研究并借鉴其诸多优势,对项目层面的建设,会起到积极的作用。 本次调查研究,万达与凯德既包括集团品牌建设,又包括旗下的项目北京万达广场与北京嘉茂购物中心、北京来福士广场的品牌建设。对万象城和大悦城则侧重于项目层面。

目录 前言 (2) 第一部分. 品牌研究综述 (6) 一.研究目的 (6) 二.研究素材 (6) 三.资料来源 (6) 四.研究方法 (6) 第二部分.品牌研究内容 (8) 一.大连万达品牌建设 (8) (一)集团品牌建设 (8) 1.企业简介 (8) 2.企业发展战略 (8) 3.集团品牌架构 (9) 4.项目分布 (9) 5.商业形态发展历程及业态构成特点 (10) 6. 集团品牌建设研究 (12) 7.项目品牌传播总结 (30) (二)项目品牌建设(北京万达广场) (34) 1. 项目简介 (34) 2.项目定位 (35) 3. 项目外观设计 (35) 4. 项目内部设计 (44) 5.业态及经营简述 (48) 6. 项目传播 (54) (三)集团与商业品牌关系及传播 (63) 1.集团品牌支撑项目顺利推进 (63) 2.成功项目提升集团品牌形象 (65) (四)集团和住宅品牌关系及传播 (65) 1.对高档标志性楼盘使用主副品牌模式 (66) 2.对一般楼盘使用独立或者背书品牌模式 (66) 3.对商务住宅直接用万达广场的品牌名称 (68) 二.凯德置地品牌建设 (69) (一)集团品牌建设 (69) 1. 企业简介 (69) 2. 品牌架构 (69) 3. 企业发展战略 (70) 4. 企业发展历程 (71) 5. 集团品牌建设研究 (71) (二)项目品牌建设(北京来福士广场) (83) 1.项目简介 (83) 2.项目位置 (83) 3.项目定位 (83) 4. 项目外部设计 (84)

凯德中国经营模式分析 目录 一、概况 (1) 1、凯德中国背景 (1) 2、发展沿革 (2) 3、发展战略 (3) 二、市场拓展的三种方式 (4) 1、收购已有项目 (4) 2、参股当地成熟公司 (5) 3、招拍挂获取土地 (5) 三、地产业务结构分析 (6) 1、市场开拓模式资金占比 (6) 2、土地获取情况 (7) 3、物业类型 (8) 4、项目区域分布 (10) 四、凯德地产经营模式:地产开发+资本运作 (11) 1、资金链条 (11) 2、项目运作流程 (11) 3、资本运作——嘉茂零售中国信托分析 (12) 4、集团的资产配置作用 (13)

一、概况 1、凯德中国背景 凯德中国是新加坡嘉德置地集团在华投资业务的统称,它包括凯德置地(中国)投资有限公司、凯德商用和雅诗阁中国三大业务单位以及其所涉及的房地产金融业务,由嘉德中国常务委员会协调管理。 嘉德置地集团是亚洲最大的房地产公司之一,总部设在新加坡并且在新加坡上市。核心业务包括房地产、服务公寓以及房地产金融服务;地理分布跨越亚太、欧洲和海湾合作委员会(海合会)国家,业务遍布20多个国家120多个城市。 新加坡嘉德置地集团40%的股份由新加坡国有投资淡马锡控股公司(TemasekHoldings)持有。淡马锡控股公司是一家新加坡政府的投资公司,新加坡财政部对其拥有100%的股权。 嘉德置地上市的子公司和附属公司包括澳洲置地、嘉茂信托、嘉康信托、雅诗阁公寓信托及嘉茂中国信托。凯德中国是中国领先的房地产外企,是中国最大的商场拥有者和经营者,是中国最大的服务公寓业主和运营商,是业界领先的房地产基金和信托基金经理。 凯德置地(中国)投资有限公司是新加坡嘉德置地集团在华的全资子公司。作为一个长期看好中国市场,立足开发之本的地产商,15年来一直致力于全国高品质住宅和商用房产的投资、开发与管理,开发规模逾570万平方米。 凯德商用是新加坡嘉德置地集团成员嘉德商用产业有限公司的子公司。凯德商用在中国拥有50家购物中心,分布在北京、上海、天津、重庆、深圳、成都、西安等33个大中城市,总租赁面积超过400万平方米。 雅诗阁是嘉德置地旗下的全资子公司,总部设在新加坡。在中国,雅诗阁是最大的国际服务公寓业主和运营商。目前在全国拥有26个物业,约5,000套服务公寓单位,分布在北京、重庆、大连、广州、上海、沈阳、深圳、苏州、天津、武汉、西安和香港。 嘉德资产管理有限公司是世界领先的房地产基金管理者,是专门从事房地产基金管理和金融咨询的亚洲市场先锋。集团旗下管理着5支房地产投资信托(REIT)和17支私募基金,其中涉及中国业务的信托有2支,私募基金有9支。

凯德置地“新REITs模式” 陈慧颖2006-12-29 15:35:07来源: [ 财经 ] 凯德中国零售房地产信托基金(CapitaRetail China Trust,下称CRCT)的招股书封面上,极为醒目地采用了天安门城楼的影像,“中国概念”充盈其间。 作为第一只在新加坡上市的中国房地产基金,CRCT由新加坡嘉德置地中国子公司“凯德置地”在中国持有的七座商厦所组成。CRCT的商厦物业资产,兼具“地产”和“零售”两大投资概念,自路演之日便受到全球投资者的追捧。推介路演行程尚未过半,CRCT即取得了50多倍的机构认购,甚至有投资者对整笔发行下了订单。 此外,CRCT还是第一只遵照中国政府“171号文件”精神组成的房地产信托产品。2006年7月11日,中国建设部、商务部、发改委等六部委联合签发了名为《关于规范房地产市场外资准入和管理的意见》,因文件编号171,故在业内称为“171号文件”。 “171号文件”禁止离岸控股公司直接持有国内物业,也就否定了以往REITs(房地产信托投资基金,Real Estate Investment Trusts)常用的离岸结构。CRCT的实践,则是在中国新的制度框架下海外发行REITs 的一条路径。 “二重奏” 在过去十年中,中国的名义GDP以年均9.7%的速度增长,名义零售额的涨幅则高达年均12.5%。CRCT在中国的大概念之下,将中国最热门的两个行业联系在一起,欲谱写地产和零售的“二重奏”。 “通过CRCT,不仅可以投资中国的房地产,还可以抓住中国中产阶级的消费需求,这是CRCT最核心的吸引力所在。”摩根大通亚洲房地产行业投行部主管Anthony Ryan说。摩根大通是CRCT此次IPO的财务顾问,并与中金公司和瑞士银行共同担任承销商。 CRCT的七座物业分布在内地五座城市,分别是北京的望京嘉茂购物中心、九龙商厦、安贞华联商厦,上海的七宝嘉茂购物广场,河南郑州的华联商厦,内蒙古呼和浩特的金宇购物中心,以及安徽芜湖的嘉信茂广场。 其中,安徽芜湖的嘉信茂广场是由凯德置地和深国投共同开发的,余下的六个物业均由凯德置地完全持有;可出租面积总计约41.3万平方米,总估值达到6.9亿新元。 CRCT的定价区间为0.95新元-1.13新元,2007年预期收益率为 5.4%- 6.5%;由于取得了196倍的机构订单以及39倍的公开市场认购,最 终以1.13新元上限定价。12月8日上市当日,CRCT收市于1.8新元,较

《扒一扒凯德置地的“另类”留人之道》 今年是Helen在凯德置地(中国)投资有限公司(以下简称凯德)工作的第7年。在加入凯德以前,Helen在上海一家外企担任中层管理人员。当初加入凯德原本只是想暂时在北京落个脚,稳定下来之后再换其他工作。然而,连她自己也没想到,自己的这个“脚”一“落”就是7年。 像Helen一样,凯德的很多员工在这里的工作年限都大大超出了自己当初的预期,90%的员工在这里工作了3年以上,这其中甚至包括公司的销售人员。曾经的凯德北京运营总经理毛大庆对《当代经理人》坦言:“很多人都给我打电话,说要推荐人到我们公司来工作。面对这样的情况,我真的无能为力,因为我们公司几乎没有空余的位置。” 毛大庆的话似乎一点也不夸张。根据去年美国《财富》杂志所作的评估报告显示,凯德的员工流动率始终控制在8%之内。 现如今全国各地的房价都在上涨,北京的房价更是一天一个变化。浮躁的房地产行业的员工流动率一直居高不下,因此,凯德在这“浮躁”中绝对算是一家“另类”企业。 “胡萝卜”理论 凯德对待员工一直都有这样一个传统,那就是给予员工尽可能大的发展空间,并且在这个过程中不断用新的目标刺激员工,让他们产生持续的冲动。 “这就好像是在你面前悬挂着一根胡萝卜,只要你稍微跳一下就能够得到。这就是凯德最流行的‘胡萝卜’理论。”毛大庆形象地对《当代经理人》解释着这个理论,其实他自己正是这个理论的亲历者。“11年在凯德工作的经历让我对这点深有体会。公司每三年会主动给我做一个后两年的发展计划,给我新的任务、新的岗位,而这新任务,又够我‘蹦上’几年。” 在担任凯德北京公司总经理之后,毛大庆把公司的这个传统从新加坡总部移植到了北京。

10年前,人们还都在问“什么是商业地产”;5年前,大家关注的是“谁在做商业地产”;今天,人们的问题是“谁还没有涉足商业地产”。商业地产现在很火,房企逐渐重视商业地产价值,万科、华润、保利等企业均加大商业地产投资比例至20%或以上。这不禁让人心生疑问:不发力商业地产就不是大牌开发商?在这个群雄乱占的时代,我们走向何方?我认为,群雄乱占的时代有泥腿子,也有专业的投行,目前中国商业地产有十种典型的开发模式,可供学习和借鉴。 商业地产典型开发模式之现金为王 SOHO中国的开发模式是以卖住宅的方式卖商铺,现金为王。其开发模式的特点主要表现在以下四个方面:概念炒作大师;坚持散售,物业符合散售的需求(街区/SOHO/写字楼做法);人海战术、高佣金提成和末位淘汰制养成的强大销售能力;对能源、资源类行业价值客户的深入挖掘不掌握。 万达: 商业地产典型开发模式之平衡中庸 万达第一代产品是单店模式,通过将主力店低价出租给沃尔玛等知名品牌带来影响力,再通过高价出售底铺盈利。万达以较低的价格将大部分商铺租给主力店,使成本压力过大,于是万达将部分压力转嫁给购买铺面的小商户。万达广场有 10%-20%左右的店面出售,以回收部分资金。由于商业项目前期需要大力进行营销推广,刚刚起步的业绩不足以支持巨额成本。因此,在前期,小商户的经营压力很大,也反过来影响了万达广场的整体形象。 万达第二代产品是纯商业组合店模式。第二代万达形成购物中心(Mall)的形式,由主力店和单店构成。在主力店和单店的构成比例方面,原来购物中心(Mall)的主力店占面积的 85%,单店只占 15%。 万达第三代产品是城市综合体。总结了第一代万达广场和第二代万达广场对于当时市场环境的不适应性后,万达进入了第三代万达广场的开发。万达广场的第三代产品是多功能综合集中开发,包括有五星级酒店、写字楼、大型商业和特色商业街、公寓、高尚住宅、大型广场等,这种多功能特性使万达广场的影响力及项目所在区域的城市商业中心地位得到显著加强。核心商业购物中心“只租不售”。销售部分为占项目整体比例40%-60%的住宅、写字楼和社区商业。 由此可见,万达的集团策略是不断加长产业半径做加法,延伸发展商业地产产业链,核心在于提高现有商业项目的投资回报率,同时培养新的利润增长点。 那么,万达模式能被复制吗?我认为万达成功的关键要素有以下四个: 1.品牌影响力强,能主动选址。万达第三代城市综合体的选址一般有三种情况:第一种,选择在城市副中心,是城市经济新增长点,如上海五角场万达等; 第二种,选择城市的新开发区,看好城市的再造,发展迅速,如宁波鄞州区等; 第三种,选择城市的新兴商圈,如北京的CBD万达商业广场。 2.低价拿地。在万达开发的商业项目中,第一、二代产品的土地,基本是与政府洽谈,以招商形式完成。从近期万达土地储备的资料看,万达的土地获取方式仍为与地方政府以招商形式洽谈土地,再通过“招拍挂”形式拿地,鲜有竞

万科轻资产模式:铁狮门TSOF与凯德臵地CRCT的比较分析 背景: 目前开发商利润率下滑是趋势(地价垄断、房价调控),而继续加杠杆的空 间有限,在周转速度也难有台阶式提升的情况下,开发商ROE水平应该是趋势 性下降。万科并未加大杠杆,前期的ROE持续提升主要来自于精装房交付修比 例的提升。那么,在目前该比例达到90%之后,万科现阶段提升ROE的源动力 何在。 万科从2013年初开始学习尝试的小股操盘策略,将促进ROE进一步提升。我们也相信,这种提升是具备可持续性的。房地产行业告别了野蛮生长之后,将 更加体现开发商“专业化”的价值。万科小股操盘模式表观上是中国品牌开发商 对轻资产运营的一种尝试,其内在实质是通过输出管理、盘活无形资产,利用别 人资源发挥自己优势。我们更相信,未来市场可能需要对品牌开发商的估值给予 重新思考,尤其是对其无形资产的估值,即对由专业化能力作支撑的品牌价值给 予更高的溢价。 地产板块ROE水平万科ROE水平 数据来源:Wind,广发证券发展研究中心数据来源:Wind,广发证券发展研究中心 小股操盘概述:运营能力+合伙人制度 我们在前期的报告中,反复强调了小股操盘对于万科的价值。简单来讲,就 是万科投入较少资本金,通过合伙人制度获得项目的运营权、按照业绩表现提取 约定的管理费,从而获得较大收益。换言之,就是投入更少的钱、揽下更多的活、 收取更多的钱,减少资金占用规模来提高资金使用效率的一种模式。 与传统模式相比,小股操盘在表观上将极大地提高投入资金的回报率,即ROE。不过,小股操盘模式对合伙人制度要求较高,因为不同的投资方有不同的 利益诉求,在运营和分成等环节容易产生矛盾。 铁狮门TSOF与凯德臵地CRCT的比较分析 我们选取了铁狮门旗下的Tishman Speyer Office Fund以及凯德臵地旗下的

凱德置地案例分析 一、簡介 1.基本資料: 總部:新加坡 成立時間:1994 總裁:廖茸桐 資產總值:99億美元(截至2010年底) 凱德中國是新加坡嘉德置地集團在華投資業務の統稱。它包括凱德置地(中國)投資有限公司、凱德惠居(中國)、凱德商用中國和雅詩閣中國四大業務單位以及其所涉及の房地產金融業務,由凱德中國常務委員會協調管理。 凱德中國是中國領先の房地產外企,是中國最大の商場擁有者和經營者,是中國最大の服務公寓業主和運營商,是業界領先の房地產基金和信託基金經理。 凱德置地是新加坡嘉德置地集團在華の全資子公司。凱德置地自1994年來一直致力於全國高品質住宅、寫字樓及綜合商業專案の投資、開發與管理。凱德置地在中國開發高品質住宅、商業專案,規模逾1,000萬平方米,管理資產約500億人民幣。其中標誌性の綜合商業專案品牌來福士由凱德置地自行開發管理,集住宅、商場、辦公樓、服務公寓、酒店等多種業態,在城市交通樞紐區域打造“城中之城”。 2.發展歷程 2000年,新加坡政府控制の淡馬錫財團將旗下の發展置地和百騰置地合併為嘉德置地,其在華業務也更名為凱德置地。 ?1994年進入中國 ?1999年底、2000年初進入北京 ?2002年獲得“外商獨資投資有限公司”資質 ?2002年結束虧損,實現盈利 ?2004年4月正式宣佈進入北京 ?2005年4月進入寧波 ?2005年11月進入廣州 ?2006年4月全面啟動華南房地產業務 ?2006年5月進入成都 ?2006年5月進入杭州 ?2007年10月成立天津分公司 ?2008年10月27日,首都第一座來福士在新加坡國務資政李光耀の見證下正式揭幕

凯德置地项目行销策划书 凯德置地公司简介 “建宇树人”是凯德置地的企业理念,凯德置地不仅为客户提供优质的产品和服务,也为员工创造最佳的发展平台,同时热心社会公益事业,为创造一个和谐人性的社会空间而不断努力。 在中国,新加坡嘉德置地集团以独资控股形式成立凯德置地,这让集团在中国能顺利地进行运作,并且能更灵活地运用资金和管理业务。凯德置地在中国市场收益的增加促使了整个集团利润的增长,为集团做出了重要贡献。 凯德置地是一家致力于高品质住宅和商用房产的投资与开发公司。自1994年进入中国以来,就一直活跃于中国房地产市场,目前在华总开发业绩以超过300亿人民币。2002年,凯德置地成为了"外商独资投资有限公司"。凯德置地一贯倡导以人为本,尊贤重仕的企业文化,竭诚为客户提供最好的产品和服务。最大的优势源自强有力、有丰富国际经验的管理团队,及具有奉献精神和专业素质的优秀人才。凯德置地是新加坡嘉德置地集团在华的全资子公司。新加坡嘉德置地集团: 嘉德置地集团是亚洲最大的上市地产公司之一,总部设在新加坡。它的核心业务包括房地产、服务公寓以及房地产金融,分布在亚洲、澳洲、欧洲和海湾地区的主要城市。嘉德置地的房地产和服务公寓网络遍布全球18个国家的70个城市。凭借其雄厚的产业资产和商业知识,嘉德置地也为客户提供收费制的产品和服务。新加坡嘉德置地集团使命: 以国际化的形象构建世界级的房地产企业。创造持续的股东价值、提供高品质的产品和服务、吸引并发展高素质的人力资本。 凯德置地公司理念 秉承回馈社会,为民造福的一贯理念,凯德置地专注于营造充满活力,设施完善,极具人文气息的多元一体化生活空间。无论是住宅还是商用产业,凯德置地的物业从建筑设计本身到功能的实用性,都讲求精益求精,至臻完美;并在产品的创新与增值上孜孜以求,不懈努力;深得全球品质人士青睐,在国内屡获殊荣。 凯德置地如何进行项目行销 由于房地产具有投资价值大﹑不可移动性及区位性等特点,其销售难度比一般商品要大得多。为了成功而有效地把房地产产品销售出去,必须根据营销目标及营销市场的特点,采取一系列营销策略。由于房地产行业的迅猛发展,一些新的营销理念和思路层出不穷。比较有代表性的是1990年由美国的劳特朋教授提出的4C(即CONSUMER﹑COST﹑CONVENIENCE、COMMUNICATION)理论在房地产营销中的应用。它有悖于营销学中传统的4P策略,将消费者置于房地产营销的核心地位,无论是产品﹑价格﹑销售渠道还是促销,都以消费者的需求﹑意愿为首要因素和根本出发点。许多房地产营销人员都将其看作是房地产营销的战略转移,但4C理论的理论根源与4P理论同出一宗,与其说是战略转移,还不如说是4P理论在实际操作中的发展与改良。因此,本文仍将按照营销学中传统的4P理论对房地产营销策略进行分析。 中国的房地产市场从总体趋势上看,已经进入以需求为导向的发展阶段,房价逐步向成本价和微利价靠近,市场化程度逐步加深。在市场营销方面,无论是业内人士还是消费者都逐渐成熟,一个概念﹑一个点子已经难以打动人心。消费者开始注意产品的本身。购房者的经验越来越多,日趋理性;违规项目纠纷的问题及房价的问题使部分消费者更加谨慎。因此,房地产营销的产品策略﹑价格策略﹑营销渠道策略和促销策略都必须根据的市场情况进行合理的创新。 房地产营销产品策略(Product)房地产营销产品策略是房地产营销首要因素,房地产企业必须营销市场所需要的产品,才能生存。房地产市场营销组合中房地产产品是最重要的内容。按营销学中产品的概