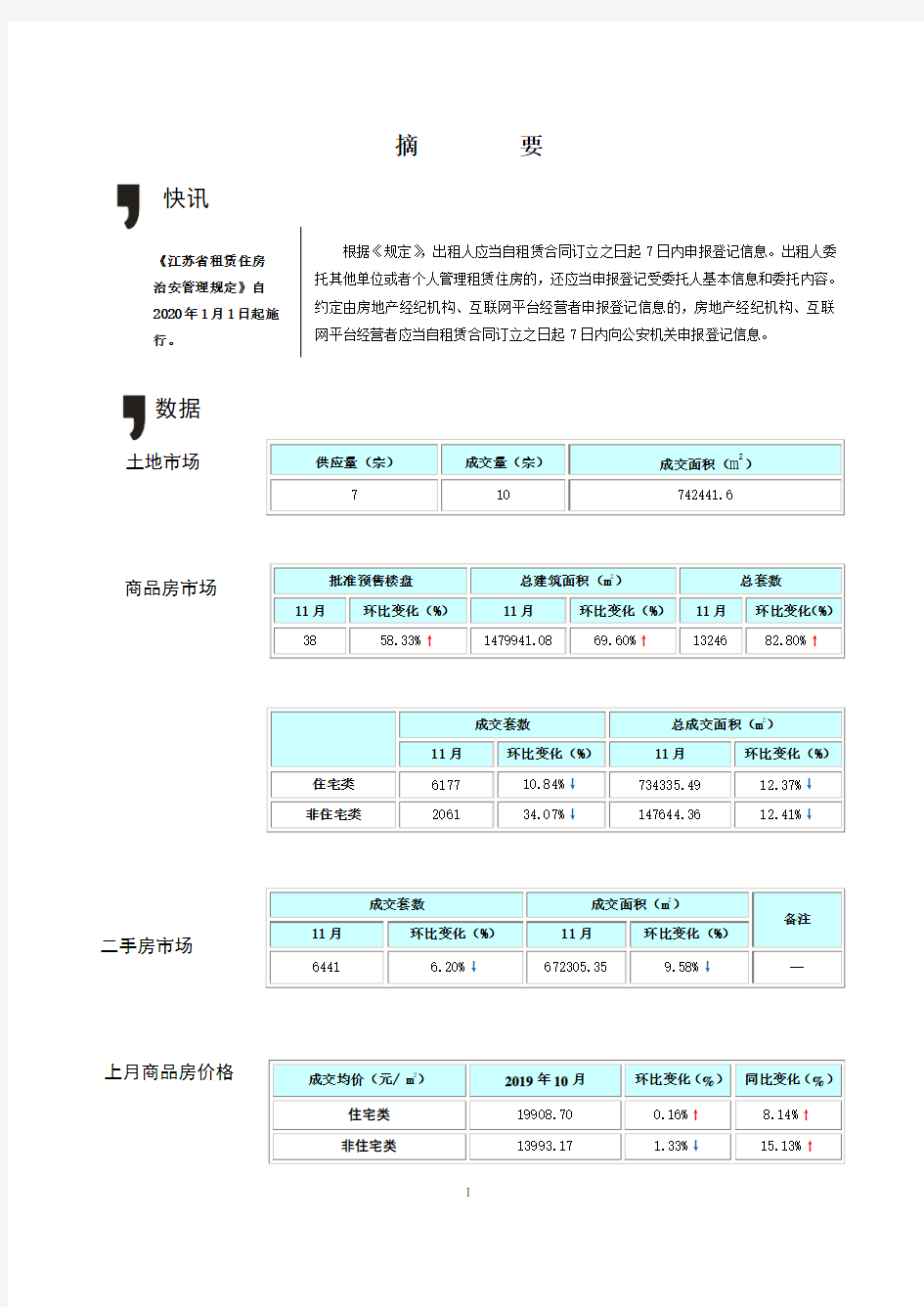

摘 要

根据《规定》,出租人应当自租赁合同订立之日起7日内申报登记信息。出租人委托其他单位或者个人管理租赁住房的,还应当申报登记受委托人基本信息和委托内容。约定由房地产经纪机构、互联网平台经营者申报登记信息的,房地产经纪机构、互联网平台经营者应当自租赁合同订立之日起7日内向公安机关申报登记信息。

供应量(宗)

成交量(宗)

成交面积(m 2

) 7

10

742441.6

批准预售楼盘 总建筑面积(m 2

) 总套数 11月 环比变化(%) 11月 环比变化(%) 11月 环比变化(%) 38

58.33%↑

1479941.08

69.60%↑

13246

82.80%↑

成交套数

总成交面积(m 2

)

11月

环比变化(%) 11月 环比变化(%) 住宅类 6177 10.84%↓ 734335.49 12.37%↓ 非住宅类

2061

34.07%↓

147644.36

12.41%↓

成交套数

成交面积(m 2

)

备注

11月 环比变化(%)

11月 环比变化(%)

6441

6.20%↓

672305.35

9.58%↓

--

成交均价(元/ m 2

)

2019年10月 环比变化(%) 同比变化(%) 住宅类 19908.70 0.16%↑ 8.14%↑ 非住宅类

13993.17

1.33%↓

15.13%↑

数据

二手房市场

土地市场

上月商品房价格

快讯

《江苏省租赁住房治安管理规定》自2020年1月1日起施行。

商品房市场

目录

1. 市场综述 (3)

2.资讯盘点 (5)

3.市场分析 (8)

3.1土地市场 (8)

3.1.1 本月土地成交 (8)

3.1.2 本月土地公告 (9)

3.2 商品房市场 (10)

3.2.1增量房供应 (11)

3.2.2 总体成交分析 (12)

3.2.3 区域成交分析 (13)

3.3二手房(存量房)市场 (18)

3.3.1总体成交状况 (18)

3.3.2 区域成交分析 (18)

3.4 上月市场价格分析 (19)

3.4.1总体价格分析 (19)

3.4.2区域价格分析 (20)

4.本期关注:浅析苏州楼市各板块房价格局变化及热点楼盘盘点 (21)

5.总结展望 (26)

苏州房地产市场月报

1. 市场综述

2019年11月,苏州土地市场新增挂牌出让土地7宗(不含县级市、吴江区);成交土地10宗。

11月苏州市合计共新增批售项目38个,其中住宅类项目33个,非住宅项目4个,商住混合项目1个。11月合计核准销售13246套,可售面积1479941.08m2。

11月,苏州市区(不含县级市)住房类房源共成交6177套,环比较上月下降10.84%,较去年同期上涨34.63%;成交总面积734335.49m2,环比下降12.37%,同比上涨31.13%。11月,苏州市新建住宅类房源日均成交231套,单套成交面积约为118.88m2。2019年11月,苏州市区(不含县级市)非住房类房源共成交2061套,环比下降34.07%,较去年同期下降9.68%;成交总面积147644.36m2,环比下降12.41%,同比下降2.81%。

11月,苏州市二手房合计成交6441套(不含县级市),11月较10月环比套数下降6.20%,成交总面积672305.35m2,11月较10月成交面积环比下降9.58%。其中住宅合计成交5522套,成交总面积578061.89m2,11月较10月住宅成交套数环比下降9.27%,成交面积下降8.57%;非住宅合计成交919套,成交总面积94243.46 m2,11月较10月非住宅成交套数环比增长17.67%,成交面积下降15.36%。

10月份苏州住宅类房源成交均价为19908.70元/m2,较9月环比上涨0.16%;同比增长8.14%。10月份苏州非住宅类房源成交均价为13993.17元/m2,较9月环比下跌1.33%;同比上涨15.13%。

2.资讯盘点

【地方新闻】

◎11月1日,苏州高新区管委会网站发布《高新区(虎丘区)建设项目规划方案公示(苏州市轨道交通8号线工程(高新区段))》。项目位于长江路(华山路北至高新区边界)。长江路站为地下二层岛式车站,车站外包长度256.600m,标准段宽19.700m。

【点评】西津桥站~长江路站区间左线长815.050m,右线长814.039m;长江路站~时家桥站区间(高新区段)左线长1130.724m,右线长1113.698m。。

◎11月3日,中国(江苏)自由贸易试验区苏州片区建设专家咨询会在苏州工业园区召开。现场,围绕苏州自贸片区推进投资贸易便利化自由化、扩大开放领域、生物医药和新一代信息技术产业制度创新、金融开放创新、构建科技开放创新体系、对标国际经贸规则等重点内容、苏州自贸片区建设实施方案的内容及未来发展相关问题进行专项研讨。

【点评】苏州自贸片区推出多项创新举措助力离岸转口贸易集聚发展迈上新台阶,包括:支持离岸转手买卖业务的企业申请认定为跨国公司地区总部(含功能性总部机构),享受相应优惠政策,对符合条件的高级管理人员和紧缺人才给予多方面支持。

◎11月4日,张家港市自然资源和规划局官网发布《张家港市综合交通规划(2019-2030)》公示。航空方面,规划2处通用机场用地。在双山岛布局1处商务直升机场,用地面积4.9万平方米,服务高端商务、会议、旅游观光需求。在港丰公路与妙丰公路交叉口西南布局陆地固定翼机场1处,用地面积33.2万平方米,临近张家港枢纽站,便于发挥机场与铁路的综合联运。

【点评】区域轨道方面,规划3条干线铁路和1条支线铁路。其中,沪通铁路为客货兼顾干线铁路(与如苏湖城际共线),通苏嘉甬高铁和南沿江城际铁路为客运高速铁路。

◎11月11日,苏州规划公示网发布《胜浦大桥改造规划》公示。胜浦大桥改建方案北接园区唯胜路,起于吴胜路交叉口北侧,设跨线桥跨越吴胜路交叉口向南继续跨越吴淞江,至吴中侧后在规划经一路前接地,向南接上甪直大道,全长约2.48公里,其中工业园区段约1.12公里,吴中区段约1.36公里。

【点评】按规划实施后,胜浦大桥主桥采用双向八车道规模,宽度达到约50米,且两侧设置非机动

车道和人行道,满足群众各种交通需求。

◎11月14日,苏州规划公示网发布《苏州市立医院8号楼重建项目》批前公示。项目位于苏州市姑苏区道前街26号,总建筑面积47250平方米,其中计容建筑面积28784平方米,不计容建筑面积18466平方米,项目规划地上6层、地下3层。

【点评】11月11日,苏州规划公示网发布《苏州市老年大学9号楼原地翻建项目》批前公示。项目位于苏州市姑苏区民治路15号。

◎11月19日,中华人民共和国国家发展和改革委员会发布《关于印发长三角生态绿色一体化发展示范区总体方案》的通知。根据《方案》,长三角一体化发展示范区包括上海青浦、江苏吴江、浙江嘉善,并选择青浦区金泽镇、朱家角镇,吴江区黎里镇,嘉善县西塘镇、姚庄镇作为一体化示范区的先行启动区。

【点评】一体化示范区将统筹生态、生产、生活三大空间,把生态保护放在优先位置,不搞集中连片式开发,打造“多中心、组团式、网络化、集约型”的空间格局,形成“两核、两轴、三组团”的功能布局。

◎11月19日,苏州工业园区管理委员会发布《园区管委会关于促进服务业高质量跨越发展的若干意见》。重点支持内容有七项:落户补贴、经营奖励、人才奖励、用房补贴、制造业服务化奖励、产业升级奖励、重大项目扶持。落户补贴:着力吸引国内外知名或重大服务业企业落户园区,对落户项目给予最高2200万元的补贴。

【点评】人才奖励:对关键岗位人才给予引进经费;对有突出贡献的高级管理人员和专业技术人员可给予不低于经营奖励40%的奖励。用房补贴:租赁办公或生产用房的,给予不超过3年的用房补贴;对购买办公或生产用房的,给予一次性补贴。

◎11月28日,苏州大学未来校区正式开工建设。苏州大学未来校区位于苏州市吴江区太湖新城,规划总占地面积1000亩,计划本科生规模不少于6000人。共分为两期建设,其中一期校区工程计划于2021年完成综合楼建设工作并正式对外招生,于2023年5月全部建成投入使用。

【点评】苏州大学将在未来校区重点布局打造数据与人工智能、新工科、生命科学、新纺织、文化建设与社会治理等学院、科研院所、原创中心及人文学科平台。

【全国新闻】

◎11月4日,安徽省马鞍山市住房和城乡建设局发布《关于做好商品房销售管理工作的通知》。文件提及,新备案项目商品住房销售价格不得高于备案价格,不得低于备案价格10%。对新备案项目商品住房销售价格(实际成交价格)低于其备案价格10%的,市房地产行政主管部门不予办理商品住房买卖合同网上备案。

【点评】需重新办理销售价格备案并符合销售价格规定后方可办理商品住房买卖合同网上备案。

◎11月7日,南京市委市政府召开新闻发布会,《2020年南京市人才购买商品住房办法(试行)》出台,2020年1月1日起施行。市房产部门根据项目开盘计划,在“南京市人才安居信息服务平台”发布即将开盘的商品住房信息和服务专员联系方式,人才凭《人才购房证明》到项目现场报名登记,开发企业在办理预售许可(现售备案)后,按照“人才优先,过程公开”的原则,根据公示的销售方案,组织人才和其他购房人同步选房。

【点评】相关开发企业在办理商品房预售许可(现售备案)后,通过摇号或抽签的方式确定人才选房顺序号,并根据项目本次申请上市销售量的20%—30%确定人才入围名单,按人才优先、其他购房人递进的顺序组织选房。未入围的人才不纳入本批次人才选房,该部分人才可报名参加其他购房人摇号或轮候下一期开盘房源,也可在《人才购房证明》有效期内选择其他商品住房。

◎11月11日,深圳市住房和建设局官方表示,日前,深圳市将普通商品住房标准调整为:宗地容积率1.0以上且房屋建筑面积144平方米以下。深圳市住房和建设局还表示,近两年来,政府有关部门收到很多群众的反映,要求调整普通商品住房标准,保障刚需购房。经过充分研究,深圳市对普通商品住房标准进行调整,将有利于使更多刚需家庭享受税收优惠政策,降低刚需购房成本,满足合理住房需求。

【点评】按照老标准,深圳十区的普通住房需满足三个指标条件:分别是容积率、面积、总价。即使满足建筑容积率在1.0以上,且单套住房套内建筑面积120平方米以下或者单套住房建筑面积144平方米以下两项条件,也被认定为“非普通住宅”,需要按照“豪宅税”标准交税。

◎11月13日,上海市人民政府网站发布《关于加快虹桥商务区建设打造国际开放枢纽的实施方案》。按照街镇整建制提升的原则,将长宁区新泾镇和程家桥街道(虹桥临空经济示范区)、闵行区华漕镇、嘉定区江桥镇、青浦区徐泾镇原未纳入虹桥商务区的部分共64.8

平方公里全部作为虹桥商务区的拓展区,统筹进行规划建设管理和功能打造,实现虹桥商务区151.4平方公里整体协调发展。

【点评】虹桥商务区原四至范围为:东至外环路,南至G50沪渝高速,西至G15沈海高速,北至G2京沪高速,共86.6平方公里。

◎11月19日,北京市住建委发布通知,明确首次将公租房违规家庭信息纳入到金融体系征信平台。根据规定:承租人有下列行为之一的,应当退回公共租赁住房:转借、转租或者擅自调换所承租公共租赁住房的;改变所承租公共租赁住房用途的;破坏或者擅自装修所承租公共租赁住房,拒不恢复原状的;在公共租赁住房内从事违法活动的;无正当理由连续6个月以上闲置公共租赁住房的。

【点评】对存在转租转借、空置、擅自装修等违规使用的公租房家庭,其处罚信息纳入人民银行征信系统。

3.市场分析

3.1土地市场

3.1.1 本月土地成交

2019年11月,苏州土地市场土地成交10宗。

表1 苏州市11月土地成交情况

编号坐落竞得单位用途地块面积

(㎡)

楼面单价

(元/㎡)

成交总价

(万元)

溢价率

(%)

苏地2019-WG -45号姑苏区日益路以北、

永方路以东

南京星河博钰

房地产开发有

限公司

城镇住宅用地41209 17927 184689 2.44%

苏地2019-WG -47号

高新区枫桥街道贺

九岭路绿化地东,莲

花峰路南

苏州白马涧生

命健康小镇建

设发展有限公

司

城镇住宅用地76552.3 13867 137997 10.93%

苏地2019-WG -48号高新区科技城青山

路东,玉屏路北

苏州市招融致

新有限公司

城镇住宅用地

256592.3 13135 337060 0% 高新区科技城行知

路东,玉屏路北

城镇住宅用地

高新区科技城光启

路西,济慈路北

城镇住宅用地

高新区科技城光启

路东,科鸿路南

城镇住宅用地

零售商业用地、餐饮用

地、商务金融用地

高新区科技城光启

路东,济慈路北

城镇住宅用地

零售商业用地、

餐饮用地

高新区科技城光启

路东,济慈路南

城镇住宅用地

零售商业用地、餐饮用

地、商务金融用地

高新区科技城景润

路西,科鸿路南

零售商业用地、餐饮用

地、商务金融用地

高新区科技城景润

路西,济慈路北

零售商业用地、餐饮用

地

高新区科技城景润

路西,玉屏路北

零售商业用地、餐饮用

地

高新区科技城华佗

路西、弘景路北

城镇住宅用地

机关团体用地

续表

编号坐落竞得单位用途地块面积

(㎡)

楼面单价

(元/㎡)

成交总价

(万元)

溢价率

(%)

苏地2019-WG -49号

高新区科技城230

省道绿化地西、惠东

路绿化地北

苏州科技城发

展集团有限公

司

商服用地8817.3 2500 4629 0%

苏地2019-WG -50号商务金融用地、零售

商业用地、餐饮用

地、旅馆用地

苏州市吴中农

发城乡建设发

展有限公司

商务金融用地、零售商

业用地、餐饮用地、旅

馆用地

29703 3000 17822 0%

苏地2019-WG -46号

高新区通安镇龙康

路绿化地东、昆仑山

路绿化地北

苏州金佰睿商

务信息咨询有

限公司

城镇住宅用地

35226.4

11133.61 183352 1.21%

35226.4

苏地2019-WG -51号姑苏区胥江以北、枣

市街以南

苏州运河文化

发展有限公司

零售商业用地、餐饮用

地、旅馆用地

10971.0 9640.87 10577 20.51%

苏地2019-WG -52号相城区望亭镇御亭

路北、环太湖路东

阳澄湖投资有

限公司

旅馆用地12628 3000 3031 0%

苏地2019-WG -53号相城区高铁新城太

东路南、相融路西

苏州环秀湖旅

游发展有限公

司

商服用地

41571

1566.2 49450 0%

97836

25425

苏地2019-WG -55号

高新区横塘街道青

春路南、晋源路绿化

地东

南京星河博钰

房地产开发有

限公司

城镇住宅用地70683.9 17339.55 183844 2%

来源:天元地产研究中心——智地数据

3.1.2 本月土地公告

2019年11月,苏州土地市场新增挂牌出让土地7宗(不含县级市及吴江区)。

表2 工业园区11月土地挂牌情况

编号地块位置

面积

(㎡) 用途

出让年限

(年)

规划技术指标起报总价

(万元)

保证金

(万元)

加价幅度

(万元) 建筑密度绿地率容积率

苏园土挂(2019)07 钟南街东、中新大

道南

25479.44

商服(邻里

中心功能)

用地

40 20%-50% 10%-40% 1.2-1.5 5733 5733 50

来源:天元地产研究中心——智地数据

表3 苏州市11月土地挂牌情况

来源:天元地产研究中心——智地数据

序号

地块位置

地块编号

面积

用途

出让

年限 规划技术指标

起报总价

保证金

加价幅度

项目分割销售 的比例约定

(㎡)

容积率

建筑 密度

绿地率

(万元)

人民币

(万元) 美元

(万元) 人民币

(万元)

1

相城区北桥街道昌运路南、南张路西(A 区) 苏地2019-WG -59号

54078

城镇住宅 用地

70

>1且 ≤3.0

≤22% ≥37%

138525

41560

6223

1400

部分可以分割销

售

相城区北桥街道安佑路南、南张路

西(B 区) 56172

教育用地

50

≥1且 ≤2.0

≤45% ≥35%

相城区北桥街道漕渭路南、南张路

西(C 区)

11651

餐饮、旅馆用地

40 ≤3.5 ≤50% ≥15%

相城区北桥街道漕渭路南、南张路

西(D 区) 67017

医疗卫生 用地

50

≤1.6

≤35%

≥35%

相城区北桥街道漕渭路北、南张路

东(E 区) 132653

医疗卫生 用地

50

≥1且 ≤2.0

≤45% ≥35%

相城区北桥街道漕渭路南、南张路

东(F 区) 73080 医疗卫生 用地

50 ≤1.8 ≤35% ≥35%

2 高新区浒关开发区罗家门路东、白

鹤山路南 苏地2019-WG -61号 80142.5 城镇住宅 用地

70

>1.0且≤1.5

≤30% ≥30% 138246 41480 6210 1200 可以分割销售

3 吴中区太湖新城东太湖路以南、雷

山路东侧 苏地2019-WG -56号 13149.7 商务金融 用地

40

>1.6且≤1.8

≤45% ≥25% 7890 1580 225 80

不可分割销售且不得分割转让

4 吴中区度假区丽波路南侧、姚舍路

西侧 苏地2019-WG -57号 13047.2 商务金融 用地

40 ≤1.8 ≤50% ≥25% 2349 470 67

30

不可分割销售且

不得分割转让

5 高新区枫桥街道

龙池路绿化地西,莲花峰路北 苏地

2019-WG

-60号 64416.3 城镇住宅 用地

70

>1.0且≤1.01

≤35% ≥30% 84579 25380 3609 700 可以分割销售

6 吴中区太湖新城引黛街东侧、环湖

西路北侧

苏地2019-WG -58号

33870.6

文化设施 用地

40 ≤1.2 ≤55% ≥15% 6097 1220 174 60

不可分割销售且不得分割转让

3.2 商品房市场

3.2.1增量房供应

1.新增批售

11月苏州市合计共新增批售项目38个,其中住宅类项目33个,非住宅项目4个,商住混合项目1个。11月合计核准销售13246套,可售面积1479941.08m2。市场新增供应中,住宅新增批售面积1369444.91m2,占总新增批售面积的92.53%,批售套数11228套,占总新增批售套数的84.77%;非住宅新增批售面积110496.17m2,占总新增批售面积的7.47%,批售套数2018套,占总新增批售套数的15.23%。

来源:天元地产研究中心——智地数据

图1.新增批售面积比较(单位:m2)

来源:天元地产研究中心——智地数据

图2.新增批售套数比较(单位:套)

由图1和图2可以看出,11月较10月的批准预售情况大幅上升——住宅类批准预售

面积环比上升了60.12%,住宅类批准预售套数环比上升65.12%。2019年即将过去,各家开发商纷纷亮出家伙争夺本年最后的“蛋糕”。

2.开盘计划

12月苏州楼市整体推新及成交较11月一定程度下滑。11月苏州楼市基本持续了降温

的态势,商品住宅整体成交量环比持续下滑,价格继续持稳。随着项目新开,各大开发商之间的竞争愈加激烈,现在的市场供大于求,虽然说很好的解决了“房荒”的问题,但是“竞争”也随之而来。

据不完全统计,2019年12月苏州楼市将有29盘推新。从区域分布情况来看,吴中区、推盘量在六大区列榜首,占10盘;随后是吴江区,占据5盘;其次是相城区、高新区、工业园区,各占4盘;姑苏区占据2盘。

值得关注的是,12月预计有20个纯新盘入市。2019年即将落下帷幕,之前“放鸽子”

的项目也渐露头角。其中不乏众多“网红神盘”。

3.2.2 总体成交分析

1.住宅类成交分析

2019年11月苏州市区(不含县级市)住房类房源共成交6177套,环比较上月减少751

套,跌幅10.84%,较去年同期增加1589套,涨幅34.63%;成交总面积734335.49m2,环比减少了103683.19 m2,跌幅12.37%,同比增加174312.76 m2,涨幅31.13%。2019年11月,苏州市新建住宅类房源日均成交231套,较10月日均增加8套,单套成交面积约为118.88m2,11月的成交数据较前两月持续下滑。

表4 二级市场(住宅类)成交状况分析

全市

2019年11月2019年10月变化量涨幅度2018年11月变化量涨幅度(住宅类)

成交量

6177 6928 751↓10.84%↓4588 1589↑34.63%↑(套)

成交面积

734335.49 838018.68 103683.19↓12.37%↓560022.73 174312.76↑31.13%↑(m2)

来源:天元地产研究中心——智地数据

2. 非住宅类成交分析

2019年11月苏州市区(不含县级市)非住房类房源共成交2061套,环比减少1065

套,跌幅34.07%,较去年同期减少221套,跌幅9.68%;成交总面积147644.36m2,环比

减少20910.58 m2,跌幅12.41%,同比减少4263.3 m2,跌幅2.81%。

表5 二级市场(非住宅类)成交状况分析

全市

2019年11月2019年10月变化量涨幅度2018年11月变化量涨幅度(非住宅类)

成交量

2061 3126 1065↓34.07%↓2282 221↓9.68%↓(套)

成交面积

147644.36 168554.94 20910.58↓12.41%↓151907.69 4263.30↓ 2.81%↓(m2)

来源:天元地产研究中心——智地数据由上述数据和分析可以看出,11月商品房住宅和非住宅较10月均有所下滑,且非住宅的成交量下降幅度较明显。

3.2.3 区域成交分析

1. 住宅成交分析

来源:天元地产研究中心——智地数据

图3.各区域住宅类成交套数比较(单位:套)

2019年11月苏州市区住宅类商品房成交套数而言,各区总体涨跌不一。11月较10月全市市区范围共减少住宅成交量751套,环比减少10.84%。其中工业园区增加670套,环比增长370.17%。高新区成交量减少394套,环比下降33.47%;吴中区增加13套,环比增长0.79%;姑苏区减少825套,环比下降69.56%;相城区增加144套,环比增长16.38%;

吴江区减少359套,环比下降19.28%。

来源:天元地产研究中心——智地数据

图4.各区域住宅类成交面积比较(单位:㎡)

2019年11月,苏州楼市成交面积各区除了工业园区和相城区均有不同程度下降。11月相较于10月全市市区范围共减少住宅成交面积103683.19m2,环比下降12.37%。其中工业园区增加79744.72m2,环比增长216.39%。高新区减少61922.44m2,环比下降41.87%;吴中区减少9599.19m2,环比下降4.96%;姑苏区减少85584.95m2,环比下降65.79%;相城区增加19866.36m2,环比增长18.61%;吴江区减少46187.69m2,环比下降20.71%。

来源:天元地产研究中心——智地数据

图5. 各区域住宅类成交套数占比情况(单位:%)

来源:天元地产研究中心——智地数据

图6. 各区域住宅类成交面积占比情况(单位:%)

2019年11月苏州市各区域住宅类商品房合计共成6177套,成交面积合734335.49m2,其中吴中区、吴江区、相城区成交套数和成交面积位列前三甲,合计成交共占全市总成交套数的67.70%;成交面积占全市总成交面积的66.36%,是全市住宅类商品房销售的主力。各区具体成交量具体如下:工业园区成交851套,占总套数13.78%,成交面积116597.38m2,占总面积的15.88%;高新区成交783套,占总套数的12.68%,成交面积85955.57m2,占总面积的11.71%;吴中区成交1656套,占总套数的26.81%,成交面积183768.74m2,占总面积的25.03%;姑苏区成交361套,占总套数5.84%,成交面积44505.49m2,占总面积的6.06%;相城区成交1023套,占总套数的16.56%,成交面积126628.70m2,占总面积的17.24%;吴江区成交1503套,占总套数的24.33%,成交面积176879.61m2,占总面积的

24.09%。

2 .非住宅成交分析

来源:天元地产研究中心——智地数据

图7.各区域非住宅类成交套数比较(单位:套)

2019年11月苏州市区非住宅类商品房成交套数而言,各区总体涨跌不一。11月较10月全市市区范围共减少非住宅成交量1065套,环比减少34.07%。其中工业园区增加23套,环比增长36.51%。高新区成交量增加28套,环比增长16.28%;吴中区增加132套,环比增长36.87%;姑苏区减少16套,环比下降2.71%;相城区减少254套,环比下降49.51%;吴江区减少978套,环比下降68.39%。

来源:天元地产研究中心——智地数据

图8.各区域非住宅类成交面积比较(单位:㎡)

2019年11月,苏州楼市成交面积各区同样涨跌不一。11月相较于10月全市市区范围共减少非住宅成交面积20910.58m2,环比下降12.41%。其中工业园区增加3957.95m2,环

比增长43.70%。高新区增加1203.79m2,环比增长16.56%;吴中区减少525.66m2,环比下降1.10%;姑苏区增加3074.83m2,环比增长12.51%;相城区减少7217.83m2,环比下降28.68%;吴江区减少21403.66 m2,环比下降39.14%。

来源:天元地产研究中心——智地数据

图9.各区域非住宅类成交套数占比情况(单位:%)

来源:天元地产研究中心——智地数据

图10.各区域非住宅类成交面积占比情况(单位:%)

2019年11月苏州市各区域非住宅类商品房成交2061套,成交面积合计147644.36m2,其中姑苏区、吴中区、吴江区位居成交套数的前三位,占全市总成交套数的73.56%,吴中区、吴江区、姑苏区位居成交面积的前三名,占全市总成交面积的73.29%,是全市非住宅

类商品房销售的主力。各区具体成交量具体如下:工业园区成交86套,占总套数的4.17%,成交面积9056.09m2,占总面积的5.37%;高新区成交200套,占总套数的9.70%,成交面积7270.31m2,占总面积的4.31%;吴中区成交490套,占总套数的23.77%,成交面积47796.23m2,占总面积的28.36%;姑苏区成交574套,占总套数的27.85%,成交面积24585.51m2,占总面积的14.59%;相城区成交259套,占总套数的12.57%,成交面积25163.33m2,占总面积的14.93%;吴江区成交452套,占总套数的21.93%,成交面积54683.47m2,占总面积的32.44%。

3.3二手房(存量房)市场

3.3.1总体成交状况

2019年11月,苏州市二手房(不含县级市)共成交6441套,11月较10月环比套数下降6.20%,成交总面积672305.35m2,11月较10月成交面积环比下降9.58%。其中住宅成交5522套,成交总面积578061.89m2,分别占当月总成交量85.73%和85.98%,11月较10月住宅成交套数环比下降9.27%,成交面积下降8.57%;非住宅合计成交919套,成交总面积94243.46 m2,分别占当月总成交量的14.27%和14.02%,11月较10月非住宅成交套数环比增长17.67%,成交面积环比下降15.36%。

3.3.2 区域成交分析

2019年11月二手房市场成交量为:工业园区成交907套,成交总面积101656.43 m2,其中住宅类二手房成交分别占90.74%和92.27%;高新区成交771套,成交总面积75086.25 m2,其中住宅类二手房成交分别占91.57%和96.24%;吴中区成交1515套,成交总面积155672.66 m2,其中住宅类二手房成交分别占77.56%和85.45%;姑苏区成交1504套,成交总面积120979.57 m2,其中住宅类二手房成交分别占95.01%和97.39%;相城区成交776套,成交总面积99734.31 m2,其中住宅类二手房成交分别占74.10%和64.60%;吴江区成交968套,成交总面积119176.13 m2,其中住宅类二手房成交分别占84.09%和81.16%。

表6 各区域二手房成交套数及环比

工业园区高新区吴中区姑苏区相城区吴江区市区合计

住宅2019年10月941 830 1321 1498 644 852 6086 2019年11月823 706 1175 1429 575 814 5522 环比12.54%↓14.94%↓11.05%↓ 4.61%↓10.71%↓ 4.46%↓9.27%↓

非住宅2019年10月69 52 297 59 169 135 781 2019年11月84 65 340 75 201 154 919 环比21.74%↑25.00%↑14.48%↑27.12%↑18.93%↑14.07%↑17.67%↑

小计

2019年10月1010 882 1618 1557 813 987 6867 2019年11月907 771 1515 1504 776 968 6441 环比10.20%↓12.59%↓ 6.37%↓ 3.40%↓ 4.55%↓ 1.93%↓ 6.20%↓

来源:天元地产研究中心——智地数据

表7 各区域二手房成交面积及环比

工业园区高新区吴中区姑苏区相城区吴江区市区合计

住

宅

2019年10月103427.56 86576.94 146652.76 122094.24 70972.24 102498.43 632222.17 2019年11月93796.52 72265.76 133026.62 117816.26 64430.97 96725.76 578061.89 环比9.31%↓16.53%↓9.29%↓ 3.50%↓9.22%↓ 5.63%↓8.57%↓

非

住

宅

2019年10月4638.16 9592.87 20569.12 2123.55 6069.14 68352.92 111345.76 2019年11月7859.91 2820.49 22646.04 3163.31 35303.34 22450.37 94243.46 环比69.46%↑70.60%↓10.10%↑48.96%↑481.69%↑67.16%↓15.36%↓

小

计

2019年10月108065.72 96169.81 167221.88 124217.79 77041.38 170851.35 743567.93 2019年11月101656.43 75086.25 155672.66 120979.57 99734.31 119176.13 672305.35 环比 5.93%↓21.92%↓ 6.91%↓ 2.61%↓29.46%↑30.25%↓9.58%↓

来源:天元地产研究中心——智地数据3.4 上月市场价格分析

3.4.1总体价格分析

10月份苏州住宅类房源成交均价为19908.70元/m2,较9月环比上升31.38元/m2,涨

幅0.16%;同比上升1497.84元/ m2,涨幅8.14%。

表8.二级市场(住宅类)成交价格分析

全市

(住宅类)

2019年10月2019年9月变化量

涨幅度

(%)

2018年10

月

变化量

涨幅度

(%)成交均价

(元/ m2)

19908.70 19877.33 31.38↑0.16%↑18410.86 1497.84↑8.14%↑

来源:天元地产研究中心——智地数据10月份苏州非住宅类房源成交均价为13993.17元/ m2,较9月环比下降188.42元/ m2,跌幅1.33%;同比上升1838.99元/ m2,涨幅15.13%。

表9.二级市场(非住宅类)成交状况分析

全市(非住宅类)2019年10月2019年9月变化量

涨幅度

(%)

2018年9月变化量

涨幅度

(%)

成交均价

(元/ m2)

13993.17 14181.59 188.42↓ 1.33%↓12154.18 1838.99↑15.13%↑

来源:天元地产研究中心——智地数据3.4.2区域价格分析

2019年10月住宅市场成交均价为:工业园区成交均价为36064.76元/m2,环比下降0.53%,同比增长21.87%;吴中区成交均价为16290.30元/m2,环比增长1.70%,同比增长4.02%;相城区成交均价为23431.95元/m2,环比增长1.46%,同比增长16.95%;姑苏区成交均价为23010.35元/m2,环比下降9.40%,同比下降4.89%;高新区成交均价22946.90元/m2,环比下降0.11%,同比增长22.79%;吴江区成交均价为16169.36元/m2,环比增长0.37%,同比增长1.14%。

来源:天元地产研究中心——智地数据

图11.各区域住宅类成交均价比较(单位:元/ m2)

来源:天元地产研究中心——智地数据

图12.各区域住宅类成交均价同比与环比(单位:元/ m2)

2019年房地产行业发展趋势 第一节政策发展趋势 2018年中央经济工作会议对房地产的表述为“要构建房地产市场健康发展长效机制,坚持房子是用来住的、不是用来炒的定位,因城施策、分类指导,夯实城市政府主体责任,完善住房市场体系和住房保障体系”。在经济尚存在较大不确定性的背景下,中央经济工作会议对房地产行业政策态度出现了微妙变化,也给2019年政策调整留了空间:首先,强调了房地产的民生属性。涉房表述不再单独成项,而是作为加强保障和改善民生中的一项。而在住建部2019年的十大工作“稳定”和“租赁”仍是工作重点,其中,以稳地价稳房价稳预期为目标,促进房地产市场平稳健康发展为第一位。其次,政策更强调地方的能动性和主动性。2018年末,菏泽、广州、杭州、珠海等城市房地产出现的微调,预计未来因城施策是主基调,更以地方为主导。 总体来看,展望2019年,当前房地产市场缓降、预期稳定的格局来之不易,因此整体不可能调控宽松。未来房地产行业的定调将与稳增长、促民生更加相关,而“房住不炒”仍然是硬约束,更多采用因城施策的模式,而不是全局性老路。 第二节行业发展趋势 2019年房地产行业运行继续下行,预计销售面积受棚改货币化安置走弱影响同比负增长,低库存环境下新开工面积增速同比放缓,地产投资增速或仍正增长但受土地购置费用增长放缓,增速同比回落。

一、棚改政策变动导致三四线城市销售下滑商品房销售将下降 预计2019年商品房销售面积将下降,结构上一二线城市会略微回升而三四线城市会有所降温。由于三四线城市占比更高,带动整体销售下降。2019年一二线城市销售会略微回升,主要原因在于推盘提提升,以及去化率处于较低水平;三四线城市销售预计将明显回落,主要受棚改货币化安置放缓影响,叠加改善类等需求自然回落。从各区域情况来看,中西部棚改货币化安置面积占当地销售面积的比例更高,例如新疆、青海、内蒙古、陕西、贵州、湖南、甘肃、湖北、云南、陕西等地区受棚改货币化影响相对更大,而珠三角、长三角、环渤海等东部沿海地区受影响相对较小。 二、谨慎预期下投资拿地积极性受阻房地产开发投资增长同比放缓 2018年的房地产开发投资增长主要依赖于土地购置费增长。本年土地购置费用与本年上半年和上年下半年土地市场相关度较高。2018年土地市场先扬后抑,2季度开始,土地成交价和溢价率同比走低。待开发土地面积增速10年新高叠加市场销售趋冷,房企拿地意愿减弱。预计2019年土地购置费用增长将显著放缓。受此影响,预计2019年房地产投资继续保持增长,增速低于2018年。 三、需求放缓、土地市场回落等因素致房企新开工动力不足 预计2019年房屋新开工面积继续保持增长,但增幅低于2018年。首先,截至2018年11月,房地产开发企业的待开发土地面积累计为45597.38万平方米,同比增长33.4%,当前房企的存货组成中有较多待开发土地资源,预计为2019年新开工提供较强支撑。但是2018年土地成交溢价率较低,企业新开工面积意愿下降。其次,商品房销售面积是开工面积的先行指标,当销售情况发生变化时,

2003年广州市房地产市场 形势分析报告 广州市国土资源和房屋管理局 广州市房地产交易中心 二零零四年一月 2003年广州市房地产市场形势分析报告目录:

一、宏观形势 1.广州近年来经济快速发展 数据来源:广州年鉴及《2004:广州经济形势分析与预测》预计2003年(广州)GDP将达3544亿元,比2002年增长15%;2004年GDP将达4141亿元,增长13.5%(数据来源:广州经济蓝皮书《2004:广州经济形势分析与预测》)。广州经济已连续多年保持两位数以上的增长速度。国民经济总体呈现速度快、效益好的良好发展态势,工业生产强劲增长,市场销售逐步活跃,市场价格稳中有升,居民收支稳步增长。

2. 吸引外资数量持续增长 数据来源:广州年鉴及《2004:广州经济形势分析与预测》 自1998年以来,广州市实际利用外资数量可谓有起有伏。但基本上都保持在每年30亿美元上下。经过多年不懈努力,广州的投资环境已经有了很大的改善,实际利用外资数量开始回升,增幅较前几年要高。预测2004年广州的实际利用外资数额则达到 34亿美元,较2003年增长%。 3. 社会消费品零售总额稳步增长 数据来 源:广州年鉴 1999年,广州市社会消费品零售总额突破了1000亿元的关口,之后保持稳定发展,每年的增长幅度在10%左右。 4. 房地产开发投资总额增幅收窄 数据来源:广州市统计局

2003年1-11月份,广州市完成房地产投资亿元,同比增长%,而“九五”时期房地产开发年平均增长%,2001年、2002年分别增长%、%。房地产开发投资增幅收窄,主要原因是,2003年以来,国家对房地产开发调控力度加大,从政策上、银行贷款上加强调控,如近期发文规定不得新审批高档别墅用地等,加之我市房地产开发经过近年来快速增长,目前已进入稳步发展期,因此,2003年以来房地产开发投资呈现平稳增长态势。 二、市场总体形势分析 1.房屋销售形势良好 面积单位:万平方米;金额单位:亿元 2003年全市十区房屋成交登记面积为万平方米,较2002年同期增长了%(2002年为%)。其中,预售商品房成交登记面积突破了1000万平方米大关,达万平方米,同比增长%(2002年为%);二手房屋成交登记面积为万平方米,同比增长%(2002年为%),已是连续六年增幅超过20%,二手房屋成交的多年快速增长为拉动房屋整体成交的增长起到举足轻重的作用,并随着所占份额的不断提高产生更明显的影响。2003年各项

2019年房地产市场调查报告 今年以来,在国家扩大内需、促进房地产市场健康发展的一系列利好政策,特别是在我市“房产新政”影响和带动下,我市房地产市场明显活跃,开发投资逐渐向好,商品房销售持续上升,政策效应进一步显现。 一、当前我市房地产发展现状 (一)房地产开发投资处于低位调整中。1-11月,我市房地产开发投资94.9亿元,同比下降9.0%,较今年最低点回升近6个百分点,比三季度提高了1.1个百分点(如图1所示),占全社会固定资产投资的比重为10.0%,比三季度下降0.1个百分点。图1 1-11月××市及县(市、区)房地产开发投资情况 1-11月房地产开发投资结构表投资额(亿元) 占开发投资比重(%) 比重同比增减(%) 房地产开发投资 94.9 — — 其中:商品住宅 78.4 82.6

0.2 办公楼 1.2 1.3 -0.1 商业营业用房 10.5 11.0 -2.1 其他用房 4.8 5.1 1.9 (二)房地产建设规模“二升一降”。随着我市六部门促进新开工措施的出台和销售市场的不断升温,市场供应已经发生积极变化,施工面积、竣工面积保持一定规模的增长,新开工面积同比下降,但下降幅度逐渐收窄。竣工面积276.7万平方米,同比增长43.9%;其中住宅面积241.7万平方米,同比增长40.0%;办公楼5.0万平方米,同比增长143.2%;商业营业用房25.5万平方米,同比增长111.1%。 新开工面积293.0万平方米,同比下降22.7%;其中住宅面积224.7万平方米,同比下降30.0%;办公楼7.4万平方米,同比增长117.3%;商业营业用房39.7万平方米,同比下降8.6%。图2 图3 1-11

苏州市房地产整体市场报告 第一部分宏观市场 一、苏州市概况 苏州市位于长江三角洲中部、江苏省南部。东临上海,南接浙江,西傍无锡,北依长江。全市总面积8488平方公里,现辖沧浪、平江、金阊、虎丘、吴中、相城、苏州工业园区、苏州新区等8个区和常熟、张家港、太仓、昆山、吴江5个县级市,总人口578万人。境内河流纵横,湖泊众多,京杭运河贯通南北,望虞河、娄江、太浦河等连接东西,太湖、阳澄湖、昆承湖、淀山湖镶嵌其间。 苏州是全国重点旅游城市,古城座落在水网之中,街道依河而建,水陆并行;建筑临水而造,前巷后河,形成“小桥、流水、人家”的独特风貌。集建筑、山水、花木、雕刻、书画等于一体的苏州园林,是人类文明的魄宝奇葩,拙政园和留园被列入中国四大名园。苏州既有园林之美,又有山水之胜。寺观名刹,遍布城乡;文物古迹,交相辉映。灵岩、天平、洞庭东山西山、邓尉、虞山、玉山等处,都是天然的风景胜地。 二、苏州市宏观经济分析 1.苏州市经济高速增长 2005年苏州市国民经济延续04年高增长的势头,首次突破4000亿元,全年实现地区生

产总值4026.52亿元,比上年增长14%,远高于全国9.5%的增长速度。 2.固定资产投资规模扩大 投资速度放慢,调控成效显现 从上面的图表可以看出,投资增幅平稳放缓。2005年苏州全社会固定资产投资完成1870.14亿元,再创历年新高,比上年增长20.3%,增速在2004年增长10.4%的基础上呈平稳态势。具体现在: 从全年各月看,投资累计增速年初较高,达26.7%,3月起逐月回稳,特别是下半年投资增幅基本在20%左右稳定运行。 从近年走势看,2001、2002、2003年我市投资增速较高,分别达29.4%、43.9%和73.3%,2004年中央针对部分行业过热现象,从土地、信贷等方面相继出台了一系列调控措施,投资速度明显回落。因此,2005年与2004年比增速提升10个百分点。 从城市比较看,苏州全社会固定资产投资在省内总量保持第一、增速位居第八,总量比第二的南京市多467亿元、比第三的无锡市多535亿元,增速低于全省平均水平近8个百分点,低于增速较高的盐城、南通近15个百分点,稍高于无锡市(19.8%)、南京市(16.7%);在全国20个重点城市中,苏州总量第四、增速居中,上海市3500多亿元、增长14.8%,北京市2800多亿元、增长11.8%,重庆市2006多亿元、增长23.7%。 3.房地产投资占苏州市生产总值与固定资产投资的比重均有上升。

苏州市写字楼市场调查分析报告 前言 苏州写字楼市场的热潮在上 个世纪90年代就已经出现,在 1991-1992年,苏州出现了“办公 司热”,在“全民皆商”的热情下, 出现了大大小小的公司,甚至家庭 住宅也用来做办公用,由于过度开 发,加上随之而来的银根紧缩,使 得不少的写字楼成了泡沫的牺牲 品,苏州现在很多“烂尾楼”就是这个时期的产物。到本世纪初,随着苏州经济的高速增长,对商铺、写字楼的需求又一次升温,现在,无论是开发商的定位,还是公司的需求都和以前有了很大的不同。更讲究品位、规模、气派。相应对写字楼的内部环境、物业经管、配套设施提出了更高的要求。 市场综述 从上海、北京、深圳、广州等大城市的房地产发展状况

及经验来看,房地产市场上写字楼的启动和发展要落后住宅市场两年左右。经过对苏州房地产的调查研究分析,尤其是对写字楼近况的调查,得出一个初步的结论:苏州目前的写字楼市场正处在启动期,而且是启动期的前期,其发展潜力、投资价值、未来前景将在近来这几年中得到充分展现,苏州房地产市场的新一波浪潮将在这里掀起。 市区的好几个曾经影响市容的“烂尾楼”,如今都“老树发新芽”,纷纷都重新包装上市,很多都是往写字楼路线上走。精装修小户型火了,那是苏州房地产市场已经走到了第二个发展阶段(高单价、小面积,低总价的阶段),写字楼市场的发展已经是经济发展的必然趋势。 长江三角洲是中国甚至全球机经济发展最活跃的区域之一,吸引了众多国内外企业的涌入,同时有着中国加入WTO的有利因素,将使这个区域的经济保持长期稳定的强势增长。 ◇苏州在此区域保持重要 的位置和地位,也是世界 24个最具有发展潜力的 城市之一,GDP及增长列 江苏首位,而写字楼市场 比南京甚至无锡都有较 大差距。

中山市东凤镇61亩商住地块调研报告

目录 第一部分区域宏观环境分析 (3) 一、中山山概况 (3) 二、中山市规划 (2) 三、东凤镇总体概况 (3) 1、地理位置 (3) 2、工业发展情况 (4) 3、第三产业发展情况 (5) 4、东凤镇经济总体情况 (6) 四、东凤镇土地总体规划 (7) 五、东凤镇功能区分布 (9) 第二部分房地产市场分析 (10) 一、中山市近年房地产投资情况 (10) 二、近10个月来市场成交宗数分析 (11) 三、东凤镇房地产市场分析 (12) 四、东凤镇房地产市场特征 (16) 五、供求分析 (19) 1、供应分析 (19)

2、需求分析 (19) 六、楼盘个案 (21) 第三部分地块可行性研究........................................................................... 错误!未定义书签。 一、地块位置.................................................................................... 错误!未定义书签。 二、地块指标.................................................................................... 错误!未定义书签。 三、地块概况.................................................................................... 错误!未定义书签。 四、地块S.W.T.O.分析........................................................................... 错误!未定义书签。 五、投资分析.................................................................................... 错误!未定义书签。第四部分建议.................................................................................... 错误!未定义书签。 第一部分区域宏观环境分析 一、中山山概况 中山市珠江三角洲中南部,珠江口西岸,北连广州, 毗邻港澳,总面积1783.67平方公里,常住人口251.74 万,旅居世界各地海外华侨和港澳台同胞80多万人, 连续多年保持广东省第5的经济总量。中山是一座社会 和谐、经济兴旺、环境优美、民生幸福的现代化城市。 2010年全市实现生产总值1826.32亿元,增长13.5%; 工业总产值5309.64亿元,增长20.4%;财政一般预算收

宿迁房地产市场年报(2019年1?6月份半年报) 宿迁市房地产数据研究中心 联系人:

一、2019年上半年宿迁房地产市场概况 (4) 1. 1 2019年1-6月份宿迁房地产市场综述 (5) 1. 2 2019年1-6月份房地产政策资讯汇总 (6) 1.2.1市政动态 (6) 1.3 2019年1-6月份土地市场综述 (9) 1. 3. 1 1-6月份宿迁市土地市场成交分析 (9) 1.3.22019年1-6月份宿迁土地出让分析 (9) 二、2019年上半年商品房市场成交报告 (12) 2.1. 1 2019年1-6月份商品房市场成交综述 (12) 2.1.22019年1-6月份全市商品房供应分析 (12) 2. 1. 3. 2019年1-6月份各区域商品房供应分析 (12) 2.1.4 2019年1-6月份各物业类型供应分析 (13) 2. 1.5. 2019年1-6月份全市商品房成交量成交价分析 (13) 2. 1.6各物业类型成交量成交价分析 (14) 2. 1. 7 2019年1-6月份各区域商品房成交量对比分析 (15) 2. 1. 8 2019年1-6月份各区域商品房成交价对比分析 (16) 2. 1.9商品房库存及各区域库存对比分析 (16) 2.2 2019年1-6月份宿迁住宅及别墅市场成交综述 (17) 2. 2.1 2019年1-6月份住宅供应量对比分析 (17) 2. 2. 2 2019年1-6月份全市住宅及别墅成交量及走势分析 (18) 2. 2. 3 2019年1-6月份各区域住宅成交量及对比分析 (19) 2. 2.4各区域别墅成交量对比分析 (19) 2. 2.5 2019年1-6月份各面积段成交量价对比分析 (20)

中山房地产市场调 查报告 1

一、中山市房地产市场 中山房地产市场产品分析 近年来,中山房地产市场逐渐走向成熟,在需求的多样性和资源的稀缺性共同影响下,产品正朝着优质和多元化方向发展。一方面,开发商已经不局限于住宅本身,而把更多目光投放到小区环境的建设、居住文化的营造和产业的嫁接等方面,并衍生出如会展商务、教育社区等复合型的产品;另一方面,在建筑类型上也有很大的拓展,单身公寓、酒店式公寓、小复式、类别墅产品作为市场的生力军,受到一部分人士的追捧。 过去中山楼市一直以纯住宅为主,现在产品类型越来越丰富。在会展经济和CBD经济的促动下,中山市场接下来将出现一批大致量的商业项目,如正在兴建的东区中心商务区、财富大厦、帝璟东方的中环商务街、南下房地产的盛景尚峰等专业产品。项目盈利空间加大的同时,对开发商的开发水平、经营理念也提出很大的挑战。 对于大户型的思考 由于中山房地产市场的消费者喜好大户型的住房,因此,在中山房地产市场的产品户型面积越来越大,而且,越是地段好质素高的楼盘,越热衷推出大户型。当前,不少开发商都将主力户型面积设计在120平方米以上,在某些楼盘,160平方米的房子没有占据最佳位置,180平方米的房子才被开发商视为尊贵之选。 国家宏观调控政策初显成效,中山房地产市场开始出现了”两极

分化”的市场供应局面。紧凑小户型和享受大户型两种产品在中山市场上大显身手。 然而就居民收入与需求而言,中山自然不能和广州、深圳相比,楼价也不可能向这些城市看齐。随着国家宏观调控政策的进一步出台,在房贷利率不断调高与市场承接力有限的情况下,炒房的机会成本提高,房价上涨的空间越来越小。因此,就当前中山楼市而言,开发商更应该考虑中等收入阶层这个最大的购房人群,该人群需要的是户型紧凑、朝向与景观均好的精致两房或者小三房。 中山房地产市场消费者分析 据资料显示,在之前,中山市房地产的主要消费者年龄集中在27-33岁之间的中青年人,属首次置业和适婚青年;主要是初中和高中及其相等的学历为主。 同时,随着中山市经济的发展和人才引进计划的实施,相信在未来的三至五年里,年龄在27-40岁之间的大学以上学历的客户群将会成为中山市房地产的主要消费群体。同时,二次置业或者多次置业的比例将逐步增多。 本地居民以及在本地工作和投资的人士,是中山住宅市场长期稳定的客户层。随着生活水平的提高,其购房能力有了很大提升,二、三次置业已经见惯不怪,其对住房的要求亦呈现高端和多元化的趋势,越来越注重小区环境、生活配套、教育配套、物业管理服务和交通的便利性等。 原因一:教育配套

房地产市场分析报告范文 **年度,我市房地产开发投资、商品房新开工面积、房屋施工面积、房屋竣工面积、商品房销售等指标同比均有上涨,普通商品房价格涨幅稳定,房地产市场发展较为健康、平稳。 一、房地产开发建设 1、投资规模分析 1-12月份全市共完成房地产开发投资45、89亿元,比去年同期的33、14亿元增长38、47%;房地产业直接产生税收6、74亿元,占全市地税征收总收入的38、3%。 2、在建规模分析 1-12月份,全市共有房地产在建项目67个(含待销尾盘),其中开发面积在10万m2以上的达到22个,在建房屋施工面积464、95万m2,比去年同期的324、31万㎡增长43、37%,房屋新开工面积197、75万m2,比去年同期的133、08万㎡增长48、59%,房屋竣工面积100、71万㎡,比去年同期(69、97万㎡)增长43、93%。 二、房地产市场供给 1-12月份经审批共准许预售商品房屋面积122、47万㎡,比去年同期的98、6万㎡增长24、21%,加上历年累积81、44万㎡,全市今年1-12月份商品房市场投放量为203、91万㎡,减去1-12月份商品房销售面积98、02万㎡,目前我市可面向市场销售的商品房面积有105、89万㎡,其中期房面积83、78万㎡,现房面积22、11万㎡(其中:住宅19、01万㎡,占85、97%;商业营业用房2、48万

㎡,占11、23%;其他0、62万㎡,占2、8%),一年以上现房空置3、04万㎡。 表三:未销售商品房屋结构构成情况 三、房地产市场需求 1、商品房销售分析 1-12月份我局共办理商品房合同备案登记9216户,其中住宅6954户。房屋备案登记销售面积98、02万m2,比上年同期的92、5万㎡增长5、97%,其中:期房销售登记备案面积69、88万m2,占销售总面积的71、29%;现房销售面积28、14万m2,占销售总面积的28、71%,商品房成交金额45、64亿元,比去年同期的40、7亿元增长12、14%。另据统计,乡镇人员进城购房面积53、44万㎡,占销售总面积的54、52%,与上年同期的52、94%增加2个百分点;城区人员购房面积31、54万㎡,占销售总面积的32、18%,比上年同期的38、36%减少6个百分点;外来人员购房面积13、04万㎡占销售总面积13、28%,比上年同期的8、7%增加5个百分点。 2、商品房屋套型分析 1-12月份单套建筑面积90m2以下的普通商品住宅销售1702套,占销售总套数的24、48%,90—144㎡普通商品住宅销售4424套,占销售总套数的63、62%,144㎡以上的非普通商品住宅销售828套,占销售总套数的11、91%。 表六:不同价位不同户型新建商品住房供求结构表(累计) 3、存量房屋交易分析

2019年房地产市场分 析报告 2019年10月

目录 一、房地产进入平稳发展新阶段,住房销售回归需求中枢 (8) 1、房地产进入提质降速的高质量发展新周期 (8) 2、“房住不炒”引导,销售回归自住需求中枢 (9) 二、全国:总量稳定,三大需求支撑下市场空间仍然巨大 (11) 1、支撑未来十年房地产市场空间的六大因素 (14) (1)城镇化:城镇化率持续提升,大量农村人口进城 (14) (2)人口迁移:城市间人口迁移增加 (16) (3)住房消费升级:观念、区域和品牌三层次消费升级 (17) (4)住房质量:居住条件改善 (18) ①我国基本告别住房短缺,但住房质量仍有很大改善空间 (18) ②城镇主力置业人口数量保持稳定,但年龄中枢上移,住房改善的能力提升 (19) (5)经济增长:经济增长带动居民住房消费持续增加 (21) (6)家庭因素:家庭结构变化,家庭规模小型化 (23) 2、测算我国未来房地产市场空间 (26) (1)六大因素支撑下的三类自住需求 (26) ①城镇人口增加需求 (26) ②城市更新改造需求 (27) ③居住条件改善 (27) (2)方法与数据 (27) (3)测算结果:市场空间稳固十年以上 (29) 三、区域:区域分化,需求向一二线城市和主要城市群集中 (31) 1、需求向一二线城市集中 (31) (1)测算结果 (31) (2)区域分化成因 (33) 2、需求向主要城市群集中 (36)

(1)测算结果 (36) (2)区域分化成因 (39) ①经济发展不平衡带来的人口区域间流动 (39) ②农业人口城镇化潜力差异 (39) ③居住条件改善空间差异 (40)

目录 1. 城市投资环境分析与评价 (3) 1.1 宏观经济运行状况 (3) 1.2 宏观政策对房地产市场的影响 (3) 2. 当地房地产市场概况 (5) 2.1 房地产市场发展历程及概况 (5) 2.2 历年供需情况分析 (5) 2.3 消费群体构成及演变分析 (7) 2.4 行业竞争格局分析 (8) 2.5 未来房地产市场发展趋势 (9) 3. 项目周边区域概况及项目竞争分析 .......................................错误!未定义书签。 3.1 周边市场概况及变化............................................................... 错误!未定义书签。 3.2 市场未来5年预测.................................................................. 错误!未定义书签。 3.3 项目周边配套设施研究 ........................................................... 错误!未定义书签。 3.4 项目周边竞争分析 .................................................................. 错误!未定义书签。 3.5 竞争分析预测 ......................................................................... 错误!未定义书签。 4. 地块分析 ......................................................................错误!未定义书签。 4.1 地块指标 ................................................................................ 错误!未定义书签。 4.2 交通状况 ................................................................................ 错误!未定义书签。 4.3 周边配套 ................................................................................ 错误!未定义书签。 4.4 景观资源 ................................................................................ 错误!未定义书签。 5. 项目价值评估 ................................................................错误!未定义书签。 5.1 产品分析 ................................................................................ 错误!未定义书签。 5.2 项目现值测算 ......................................................................... 错误!未定义书签。 6. 项目价值评估结论...........................................................错误!未定义书签。 6.1 SWOT分析............................................................................. 错误!未定义书签。 6.2 整体市场趋势 ......................................................................... 错误!未定义书签。 6.3 竞争情况 ................................................................................ 错误!未定义书签。 6.4 项目价值 ................................................................................ 错误!未定义书签。 6.5 前景预测 ................................................................................ 错误!未定义书签。

房地产市场发展形势分析 房地产投资快速增长,项目遍地开花,投资(含投机)购房盛行,消费者追涨购买使大量需求提前释放……可以说,20**年10月以前,无论是上海、XX、深圳、广州等一线城市,或是XX、南京、XX、武汉、北海等非一线城市,全国的房地产市场正值有史以来最红火也是最疯狂时期。 从20**年“国八条”算起,到后来的“国六条”、限制外资政策、增加个人所得税、增加二手房交易营业税、发行国债、调低利息税、历次加息以及提高存款准备金率到多部门联手严查、加强住房保障,再到20**年9月27日央行和银监会联合出台的房贷新政、国土资源部的39号令(236号文),两年多时间,调控政策出台之密集、数量之多、时间持续之长、措施之严厉,在我国房地产发展史上实属罕见。无疑,20**年,中国房地产市场很关键的一年。 宏观调控得到落实执行 20**年,宏观调控将进一步深化,并得到落实执行,叠加效应将日益显现。本文作者陈真诚认为,房地产热将降温,投资将有所回落,开工项目也将适量减少。 但由于持续很久的房地产市场的繁荣使得市场的前行仍具有相当的惯性,不少地区房地产发展投资机构、房地产开发商未完工项目的继续,使得20**年尤其20**年上半年的各地市场热点区域增多。 正因为城市房地产项目遍地开花,使城市轮廓线向四面八方同步外

延,使得城市的市场热点区域也增多。如XX,不再是城中、城东独领风骚,城北、城南、河西的地区供应比重也将增加。 不过,正因为这种城市轮廓线向四面八方同步外延的发展趋势,使得城市的热点区域增多,却让热点的相对热度下降。所谓热点多了就意味着热点丧失或减弱,不在少数的你我彼此彼此使得难分彼此。 国土资源部有关负责人就39号令土地供应调控的相关政策向记者做进一步解读时表示,国土资源部强调要保障住房供应量,首先是重点保证住宅用地需求,特别是要优先安排低收入家庭住房用地的供应。其中规定,必须单独列出城市建设用地中涉及的住宅用地,其中廉租住房、经济适用住房和中低价位、中小套型普通商品住房建设用地不得低于申报住宅用地的70%。不符合该要求的,不得批准用地。要优先安排、供应列入年度供地计划的廉租住房用地和经济适用住房用地。对未完成供地计划的,第四季度不得供应其他商品住宅用地。 毫无疑问的是,随着宏观调控的落实,城市房地产产品结构将更科学化、合理化:70/90新政的影响将逐步体现,90平米以上房型将继续向节约面积发展。 在XX,从20**年本人曾服务过的“同升湖”、“山水芙蓉”开始到20**年的“保利”、“绿城”等几十个别墅物业的集中放量,可以预见XX高端房地产市场还将加大,高档住宅市场将出现分水岭。而其实,这一趋势在全国各大城市差不多。只是,一些别墅等高档住宅市场相对刚性但需求相对不足,可能面临更大的市场压力。 同时,另一方面,政府将进一步落实宏观调控政策和住房保障制度,

土地商业遇冷网签逐步放松2019年中山楼市半年报 申请加入地产报告共享 群,获取更多地产报告

目录CONTENT 01宏观市场02中山一级市场03中山二级市场04中山市场监测05

前言说明 宏观数据:国家统计局、广东省统计局、中山市统计局 房地产数据:中山市统计局、中山国土资源局、中山市房地产交易登记管理所、合富研究院 土地市场数据:中山国土资源局、中山统计局 中山市共有24个镇区,共分为5个板块 ?主城区板块:东区,南区,石岐区,西区 ?泛城区板块:大涌,港口,火炬,沙溪,五桂山 ?南部板块:坦洲,三乡,南朗,板芙,神湾 ?北部板块:三角,南头,黄圃,民众,阜沙 ?西北板块:小榄,古镇,东升,横栏,东凤 版权声明:本报告仅作提供资料之用,数据分析结果仅供参考。报告中的信息或所表达的意 见不构成任何投资买卖建议。如需引用,请增加“由于统计时间和口径的差异,可能出现与 相关政府部门最终公布数据不一致的情形,最终以政府部门权威数据为准”的提示。 本报告版权归合富辉煌中山公司所有,如需引用和转载,需征得版权所有者的同意。任何人 使用本报告,视为同意以上申明。

01宏观市场?热点新闻 ?统计资料

宏观市场 政策热点 统计资料 ◆全国 (两会房地产政策、全国楼市调控、人才落户政策)◆粤港澳大湾区 (发展规划,“9+2”楼市调控政策,深中通道发展进程)◆中山市 (楼市调控,人才落户,“三价合一”,房贷利率,城市规划) ◆全国房产开发走势 (房地产开发回归理性,市场销售增速同比下降严重)◆粤港澳大湾区楼市 (粤港澳大湾区2019年第1季度GDP 同比增速58% )◆中山市数据 (GDP 增长,消费价格指数上升,投资增速回升)

2012年房地产市场政策分析 什么是政策?政策是群体(阶级)利益诉求 ?从来不是全部人的利益诉求——开发商^买房者 ?政策不见得都是正确的——决策失误率30%左右 ?政策是具有很强的时效性——补贴与加息等等 什么房地产政策? ?调和开发商利益链条和购房者利益链条关系 ?开发商利益链条包括:开发企业、相关产业、地方政府、中央政府 ?购房者利益链条包括:自住型购房者和投资型购房者 目前房地产政策体系 限购令:对自由经济制度最大的破坏,行政强暴市场 限金令:金融体系对房地产控制不是今天就有(对需求打压是绝情的) 限价令:在具体执行方面有很大的操作性 政策效能机理 限购令:对于需求市场的强势打压 限金令:对开发商的调控(早早都有,但是金钱对付腐败系统还是很有效的,这次的政策还是房贷利率,也是打击需求,对无效能银行日进28.5亿利润的银行可谓是功不可没,这个也是打击需求市场) 限价令:限定价格的涨幅,例如西安15%,可操作性蛮多,

对供应造不成实质性的影响! 强行的压制需求~对供应价格的限制来进行房价的限制我认为是不妥当的 当大量的供应存在是,利益集团利益和社会利益都会强迫性消化这个解决途径有点舍本求远了 政策本身不害怕最害怕的人对政策有了希望! 政策决策身份谬误 政府作为市场管理者和市场参与者双重身份参与市场管理,肯定会造成管理政策的自相矛盾! 土地资源、行政收费、税收等等都在加大开发成本。政府自己为何不调查一下这几年这些成本的增长速度如何! 稀缺性土地供应模式、全球最高的税负能力、土增税的巨额征收、房产税的征收、那一项不在增加购房者成本!

政策目标对象分析 政策关注的是民生:讨论政策的政治需分析 打压的是房价:政策工具的面对对象 从来没有过高的房价,只有过低的收入! 房价承受能力=房价/人均可支配收入 1978-2007年间的GDP年均增长速度是9.8%,居民收入年均增长速度是7%。 按照这种模式,当居民认为房价过高的时候,其实也有必要反思一下居民收入增长。 当前我国行政费用开支占财政收入的26%,而日本只占3%,欧洲许多国家也不到4%。近20年来,我国每年的GDP增长率不到10%,而税收和行政费用的开支增长速度都在20%~30%。2002年之前,我国劳动者报酬占GDP的比重基本在50%以上,2003年下降到49.6%,2007年进一步下降到39.7%。中国的人均GDP在世界排名第99位,而我们最低工资在世界183个国家和

房地产行业研究:一二线与三四线城市变化趋势分析 2019年4月14日 第一部分、中观层面,银行将趋势性增加一二线按揭配置 中观层面,银行将趋势性增加一二线按揭配置:商业银行对一二线城市按揭表态发生重大拐点性变化、一二线和三四线按揭利率走势出现结构性差异、一二线城市杠杆放款速度出现拐点性变化。而这背后主导大逻辑就是过往几年三四线低质量杠杆施加太多,这个时间点银行理应对一二线和三四线城市的杠杆态度出现结构性逆转,这是趋势性的。 1、银行对一二线城市按揭态度发生重大拐点性变化 银行公开表态,按揭贷款将向一二线倾斜。 以按揭总量较大的某国有大行为例,2019年初发布的2018年报中对于按揭表态是:重点支持一线和部分二线城市按揭,审慎对待三四线城市。而过去2-3年的表态一直是:支持三四线按揭,支持去库存,热点城市按揭比例逐步下降,并且过去2-3年在三四线发放按揭比重持续保持在50%左右。通过对比发现,银行态度发生较大变化。

某大型股份制银行在2016年公开表态,认为其按揭比较安全的核心逻辑是主要发放在了一二线城市。2018年年报中则指出房地产行业风险主要集中在部分去库存速度慢的三四线城市。 2、一二线和三四线城市按揭利率走势出现结构性差异 一二线城市按揭利率明显下行,而三四线相对平稳。根据融360数据,2018年11月起按揭利率为近几年最高点,此后开始下行,截至2019年2月,一线城市首套按揭利率下降11bp,二线城市下降16bp,三四线城市下降只有5bp。 3、一二线城市杠杆放款速度出现拐点性变化 一二线城市杠杆放款速度出现拐点性变化。2018年10月以来,尤其是2019年以来,一二线城市放款周期明显缩短。2018年银行整体房贷额度紧张,放款速度较慢一般在3-6个月左右,而今年以来,房贷额度明显宽松,多数城市基本7个工作日即可放款。 4、变化的支撑逻辑是趋势性的 银行态度和行为变化的原因是趋势性的:变化背后主导大逻辑就是经济增长中枢下行后,银行对于按揭偏好是长期的。而过往几年三四线低质量杠

——中国指数研究院苏州分院 2017年苏州半年度市场形势 总结及展望

目录CONTENTS 市场现状 趋势展望

市场现状 1 2017半年度宏观政策2 2017半年度苏州市场现状

:苏城稳健迈入“调控限购”后时代土地限价令,土房八条,个人住房贷 款业务加严 吴江区实施不动产统一登记 苏十五条,重启限购,苏州限购新政,重启限购限贷 “商改住”新政,允许部 2016.3.18 2016.4.12016.6.232016.5.182016.8.112016.10.3 2017.1.9 楼十条,抑制房价 苏州政策 2017.4.5 首套首贷房贷利率调整为95折 苏州发布2017年2017.4.17 明确“商改住”申报审批程序 2017.5.15 苏州位列“购租 2017.5.19 地市场降温调控升级分商用转为住宅 快速上涨 2016年3月份后,楼市政策开始收紧。”苏十条”、“房八条”、“土拍限价”、“苏十五条”的出台,对稳定苏州房地产市场发展、调控市场供 需平衡、规范个人住房贷款造成一定的影响,有利于减少土地市场资金过剩导致的泡沫,市场逐渐趋于理性。 2016年10月“限购令”的出台,制定进一步调控措施。同时还进一步收紧了住房信贷和公积金贷款,加强商品房价格管理、及加强房地产市场监 管等。 2017年1月“商改住”新政出台。苏州市政府于5月15日再度发文,再次明确了“商改住”工作的申报审批程序。 2017年4月17日,2017年度市区(不含吴江区)商品住房用地计划为390公顷,较2016年计划供应增加10万方,同时也是近6年来的最高值。 2017年5月19日,住建部公开《住房租赁和销售管理条例(征求意见稿)》,从法律层面对住房租赁市场各个参与主体均进行行为约束,对租金、租 期、承租人居住权利保障等方面均做出规定,以规范住房租赁和销售行为。其中,江苏省6大城市作为先行试点,其中6大城市为南京、苏州、无锡、常州、徐州、扬州。 供地计划并举”试点城市

一、中国地产发展30年回顾从1978年的土地相关法规的调整算起,中国的房地产业已经伴随着改革开放经历了30年的风雨历程,但是,即便如此,国内的房地产市场仍不是一个完全竞争的市场,而是一个以政策为主导的政府市场。 2003年以来,随着中国与世界经济的联系越来越紧密,国内房地产市场的发展也逐渐处在一个更为广阔的政治、经济、人文环境之中,中央与各地政府、企业与金融机构,以及各级市场在不断博弈中发展和成熟。 1、房地产发展的四个阶段 1978~1991年的理论突破与起步阶段 土地法、规划法的制定与实施,为房地产的发展提供了法律依据; 深圳(罗湖区)房地产开发经验的示范作用,开始逐渐向全国推广。 1991~1995年非理性炒作与调整阶段 以邓小平南巡为标志,中国南方掀起了房地产开发的高潮,其中炒作最为严重的包括海南、大亚湾、北海等地,而随后急速的“硬着陆”,使这些地区的房地产市场随后经历了一个漫长的低迷期。 1995~2003年相对稳定的协调发展阶段 整体说来,这一阶段是中国房地产市场发展得最好得一个时期,整体表现稳健,市场价格与销售量平稳增长,各地市场全面稳步地成长,中国得房地产业进入一个稳步上升的通道。 1995年,在经历了之前的炒作与调控之后,国内的房地产市场处在一个萎缩的状态。随着中国的福利分房制度改革的深入,政府需要全面启动商品房市场以完成分房制度的转化。处在改革前沿的深圳市,随即推出一系列的措施,以刺激房地产行业的发展,其中最为主要的就是蓝印户口制度,之后这一政策在上海、大连等地得到推广。. 2000年初,中国的福利分房制度终止,货币化分房方案全面启动,住房制度改革继续深化并稳步发展,这同时也直接刺激了商品房市场的发展。 2003~2007年,调控、反调控与总体反思阶段 2003年中后期,国内部分地区的房地产市场开始出现过热的现象,政府为了稳定市场发展,开始进行全面的宏观调控,而2005~2006年则是政策出台最为密集的阶段。 在这一时期,政府先后出台了10多项政策措施,从土地、信贷、经济适用房、房价、产品结构,以及外资管理等多方面,来全面反思国内的房地产行业发展。由于中央与地方政府之间存在较大的利益冲突,因此,当诸多的政策落到实处之后,常常不是被夸大,就是被缩小。 2006~2007年,热钱、炒作、人民币升值等因素的影响下,国内房价开始出现爆发式的增长,政府随即开始不断紧缩信贷,以期为“高热”的楼市降温。 2007年~2010年,房地产行业全面调整的阶段 2007年第四季度开始,信贷紧缩政策的影响逐渐显露,不断升温的房价开始快速回落,伴随这一回落的还有商品房的成交量。 2008年,国际经济环境的全面衰退迹象逐渐明显,国内经济也受到较大的影响,在持续紧缩的信贷政策下,房地产行业发展减速明显,行业内调整的深度与广度加大,资源整合的力度加强,整个行业伴随经济调整进入新一轮的全面调整期。 从近期的经济与行业发展情况看,这一调整的过程还将持续一段时间,最快会在2009年下半年开始出现复苏的迹象,而要全面的回暖,可能需要到2010年及更远的未来。 、中国房地产行业发展特点2 从2000年全面终止福利分房制度到今天,中国商品房市场的全面启动和发展的时限并不长,期间也没有经历过一次完整的调整周期,同时,中国的政治、经济体制结构,使得房地产行业的