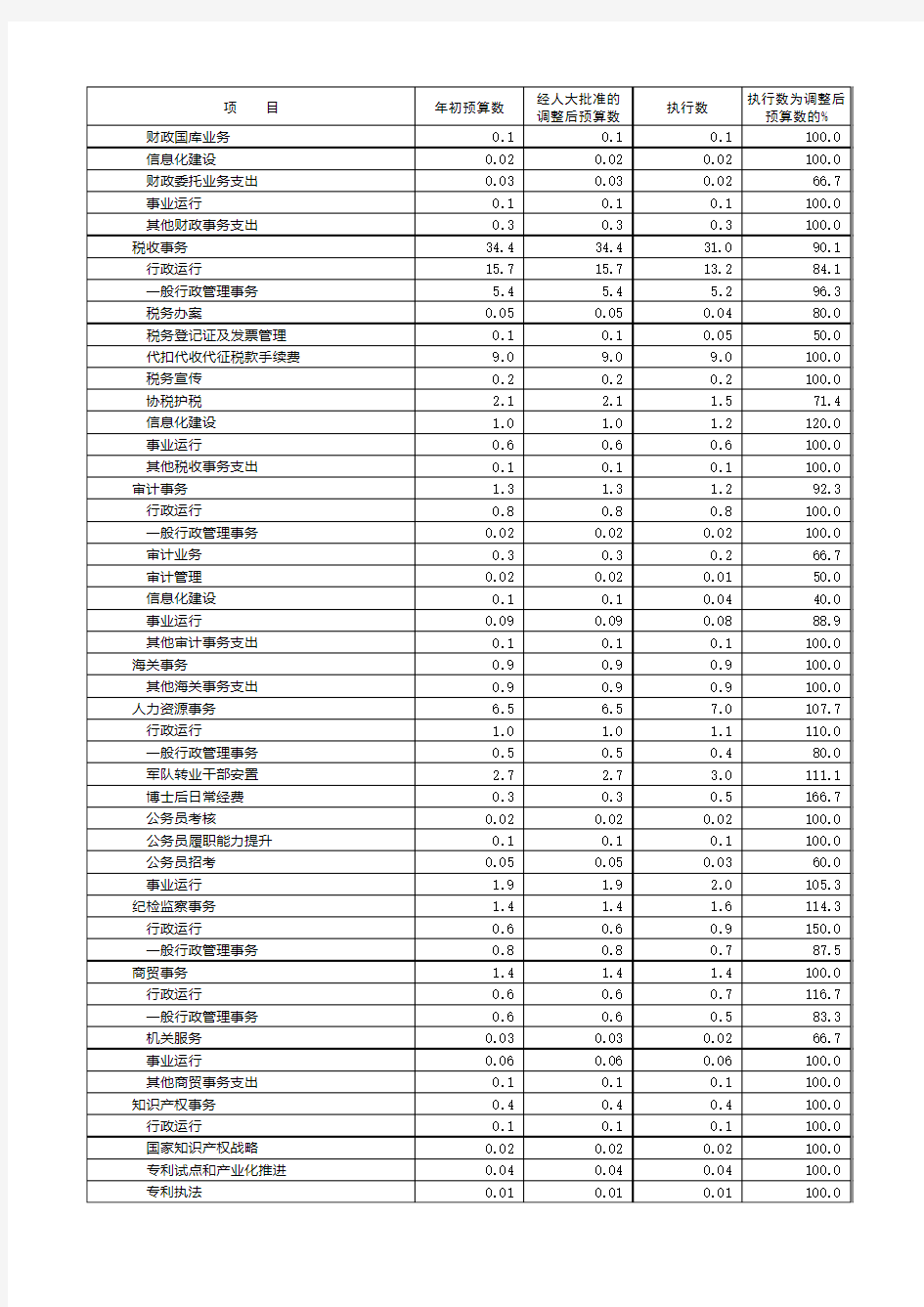

上海市2018年市级一般公共预算支出执行情况表

人力资源部年度费用预算方案 一、总则 1.目的 为使企业人力资源管理资金的合理安排、有效使用,人力资源成本得到合理控制,特制定本方案。 2.原则 在充分考察以往年度费用预算及使用情况的基础上,结合本年度公司经营目标及人力资源规划,本着客观、可行、科学和经济原则编制。 3.职责范围 (1)人力资源部负责年度费用预算的编制。 (2)各相关职能部门给予相应配合。 (3)本预算方案经总经理审批后,财务部备案。 二、年度人力资源部费用预算及使用情况分析 人力资源部通过收集公司3年内人力资源费用预算及使用情况数据,并分析整理,结论如下表所示。 人力资源部费用预算及使用情况历史数据 单位:万元 由上表数据可以得出如下结论。 1.随着公司经营业绩的不断增长及业务范围的扩展,每年公司需要招聘各类岗位员工,招聘费用基本以平均40%的速度递增。 2.随着公司员工总数的逐年增加,员工工资费用支出平均以30%的速度递增。

3.随着公司经营效益的提高及员工总数的增加,各项福利费用亦随之递增。 4.根据我国国民生产总值的不断提高,本地区人均工资水平不断提高,员工保险缴费基数亦逐年相应提高,加之公司员工总数的提高,公司每年缴纳社会保险总数基本平均以每年20%的速度递增。 5.其他各类人力资源相关费用支出平均亦以35%的速度递增。 6.公司人力资源管理费用总额平均以28%的速度递增。 三、公司经营状况分析 1.公司2008年的发展目标为:继续以40%的增长速度发展。 2.预计新增业务项目2项,人员编制15人,其中项目经理2名。 3.预计公司在传统业务项目上加大运营力度,销售和研发人员会有所增加。 4.公司相关人力资源管理制度、政策的调整对人力资源管理费用的影响。 …… 四、2008年公司人力资源相关政策的调整 根据公司于2007年12月30日公布的《2008年人力资源管理制度》的规定,对相关人力资源管理政策的调整特总结如下。 人力资源管理政策调整内容

2018年人力资源管理成本预算报告 人力资源管理成本预算是企业在一个生产经营周期(一般为一年)内,人力资源全部管理活动预期的成本支出的计划。科学合理的人力资源预算将有利于从整理上把握和控制人力资源的使用和管理成本,有利于有效的分析和评估人力资源的使用效率和水平。同时,也只有在作好人力资源管理成本预算的前提下,以成本控制为依据,才能采取有效措施,作好人力资源的招聘、培训、考核、岗位晋升、员工调薪、年终奖标准发放等各项人力资源具体工作,最大限度的调动员工积极性。 一、人力资源管理成本的项目构成 从会计核算的角度对人工成本进行统计汇总: 人工成本=工资总额+职工福利费+职工教育经费+劳动保护费+工会经费+学校经费+公益金。 由于以上分类较为复杂,为便于领导理解和统计计算的便利,本次人力资源预算将人力资源管理成本分为两部分:人力资源薪酬福利成本和人力资源开发管理成本。在进行成本预算时,也将分别对这两部分进行分析。 人力资源管理成本构成一览表 二、人力资源薪酬福利成本预算 人力资源薪酬福利费可以说是在单位人力资源使用中所支付的直接成本,是组织所承担的人力资源管理成本的主体。

1、人力资源薪酬福利费预算编制依据 由于企业之间对优秀人才的争夺不断加剧,以及物价上涨和生活水准提高等因素的推进,人力资源薪酬福利成本持续上升的趋势是不可扭转的。因此在进行人力资源薪酬福利成本预算时要关注国家有关部门发布的各种相关政策和法律法规信息。主要包括: (1)地区与行业的工资指导线; (2)消费者物价指数变化; (3)最低工资标准和社会保险等规定标准的变化; (4)公司收入(利润)水平及对薪资调整的指导思想。 2、2018年人力资源薪酬福利成本情况 截至2018年底,单位共有员工57名,各项薪酬福利成本如下表: 2018年人力资源薪酬福利成本总额为2538700元,人均薪酬福利成本为44540元。 3、人力资源薪酬福利成本影响因素分析 (1)2018年青岛市工资指导线 根据青岛市人民政府关于发布青岛市2018年企业工资指导线的通知,青岛市2018年企业工资指导线水平是以本企业2018年平均工资为基数,基准线为平均工资增长14%,上线为平均工资增长23%,下线为平均工资增长6%。 (2)消费者物价指数变化 根据国家统计局发布的统计数据显示,2018年全年我国居民消费价格(CPI)上涨了4.8%。2018年青岛市城镇居民消费价格指数增幅计划控制在4.5%,据统计,一季度城镇居民消费价格指数增幅达6.3%。可见2018年,城镇居民消费价格指数增长幅度较大,

行政预算方案 篇一:如何编制行政费用预算 如何编制行政费用预算 课程描述: 行政费用管理是行政部员工最重要工作之一,也是行政人员重要的财务考核指标。行政费用管理由多个部分组成,行政费用管理效果如何,与行政费用预算这一源头有着密切的联系。我们只有制定出合理、可行的行政费用预算,才能更好地落实行政费用管理的各项工作。本课就“如何编制行政费用预算”进行重点阐述,希望能为您在制定行政费用预算时带来帮助。 本课程所介绍的工作方法适用于未使用ERP系统的企业。如果您的企业ERP系统中已有完善的行政管理模块,将大大缩短统计分析时间,行政费用预算工作的完善性和时效性将得以提升;如果您的企业行政管理工作尚未有该系统,本课程介绍的行政费用预算方法应该能带给您一定的启发。 解决方案: 他山之石,可以攻玉。 虽然各行各业在编制行政费用预算时,方法各有不同,但万变不离其宗。下面我们从实战经验中给大家总结一些方法流程,以便大家参考,帮助我们少走弯路,直达成功。

编制行政费用预算时,我们应做好三方面的工作: 一是整理编制依据; 二是做好工作立项; 三是完善预算汇编。 首先,我们要整理编制依据。进行分类行政费用统计,并做好行政费用汇总分析。 其次,我们要做好工作立项。 当然,我们也要做好预算汇编工作。 最后,我们把这几个步骤串起来,就形成了“编制行政费用预算”的完整流程。 或许文字的话大家并不是很清楚,我们可以看下面的思维导图,能让你更加形象的理解和明白该如何编制行政费用预算”的完整流程。 相关课程: 如何编制行政费用预算 如何制定办公室行为规范 如何做好前台接待处的环境布置 如何做好行政费用监控 如何做好办公室绩效考核的方案设计 想学习以上课程可以扫描下面的二维码,里面有详细内容及课程 篇二:行政费用年度预算表

物业公司人力资源部年度费用预算方案 一、总则 1.目的 为使企业人力资源管理资金的合理安排、有效使用,人力资源成本得到合理控制,特制定本方案。 2.原则 在充分考察以往年度费用预算及使用情况的基础上,结合本年度公司经营目标及人力资源规划,本着客观、可行、科学和经济原则编制。 3.职责范围 (1)人力资源部负责年度费用预算的编制。 (2)各相关职能部门给予相应配合。 (3)本预算方案经总经理审批后,财务部备案。 二、年度人力资源部费用预算及使用情况分析 人力资源部通过收集公司3年内人力资源费用预算及使用情况数据,并分析整理,结论如下表所示。 人力资源部费用预算及使用情况历史数据 单位:万元费用项目************年***********年**************年 预算实际预算实际预算实际招聘0.85 0.8 1.2 1.25 1.6 1.6 培训费用 3 2.8 3.5 3.4 4.2 4 员工工资150 144 180 183 235 240 各项福利费用20 18.9 22 24 28 27.9 社会保险总额60 58 72 73.2 84 83.5 其他相关费用 4 4.5 6 5.8 8 8.5 总计237.85 229 284.7 290.65 360.8 364.5 由上表数据可以得出如下结论。 1.随着公司经营业绩的不断增长及业务范围的扩展,每年公司需要招聘各类岗位员工,招聘费用基本以平均40%的速度递增。 2.随着公司员工总数的逐年增加,员工工资费用支出平均以30%的速度递增。 3.随着公司经营效益的提高及员工总数的增加,各项福利费用亦随之递增。 4.根据我国国民生产总值的不断提高,本地区人均工资水平不断提高,员工保险缴费基数亦逐年相应提高,加之公司员工总数的提高,公司每年缴纳社会保险总数基本平均以每年20%的速度递增。

一般公共预算支出决算说明 1、一般公共预算:2016决算数469.4万元,比预算数332.98万元增加136.42万元,决算数为预算数的140.97%,比2015年决算数403.77万元增加65.63万元,为2015年决算数的116.25%,2016年决算数比预算数增加的原因是:增加了县下文发放的干部目标考核奖、镇目标集体考核奖、干部职工调增资;增加支出款项(创建国家卫生乡镇补助、创新体制试点乡镇补助经费、交通补贴、乡镇补贴)。 2、文化体育与传媒支出:2016决算数3.18万元,比预算数11.63万元减少8.45万元,决算数为预算数的27.34%,比2015年决算数13.09万元减少2.92万元,为2015年决算数的24.29%,2016年决算数比预算数减少的原因是该岗位人员调出。 3、社会保障和就业支出:2016决算数2.54万元,比预算数 5.04万减少 2.5万元,决算数为预算数的50.4%,比2015年决算数6.27万元减少3.73万元,为2015年决算数的40.51%,2016年决算数比预算数减少的原因是该岗位人员因刑事责任服刑而未发生支出。 4、医疗卫生与计划生育支出:2016决算数127.56万

元,比预算数124.44万元增加3.12万元,决算数为预算数的102.51%,比2015年决算数150.01万元减少22.45万元,为2015年决算数的85.03%。 5、城乡社区支出:2016决算数8.74万元,比预算数7.98万元增加0.76万元,决算数为预算数的109.52%,比2015年决算数8.43万元增加0.31万元,为2015年决算数的103.68%,2016年决算数比预算数增加的原因是调增资。 6、农林水支出:2016决算数746.21万元,比预算数218.79万元增加527.42万元,决算数为预算数的341.06%,比2015年决算数712.13万元增加34.08万元,为2015年决算数的104.79%,2016年决算数比预算数增加的原因是调增资及补发工资。 7、资源勘探信息等支出:2016决算数15.10万元,比预算数13.77万元增加1.33万元,决算数为预算数的109.66%,比2015年决算数14.38万元增加0.72万元,为2015年决算数的105.01%,2016年决算数比预算数增加的原因是调增资。 8、住房保障支出:2016决算数0.97万元,2016年无预算数,比2015年决算数131.12万元减少130.15万元,为2015年决算数的0.07%,2016年决算数比预算数减少的原因是2016年未单独核算住房增量补贴及

&行政费用预算管理规定 总则 第一条为高效地控制、节约行政费用支出,提高集团经营效益,集团对维持其正常运作而必须开支的非生产性支出实行预算管理、总额控制。这些支出统称行政费用。 b5E2RGbCAP 第二条行政费用的范围具体包括:邮电费、工资、福利费、业务费、工作餐费、水电费、市内交通费、劳保费、修理费、车辆费、办公费< 资料费)、办公场地费、差旅费、会议培训费、保险人事代理费、其他费用、旅游费、物业费用、管理费及租金等。plEanqFDPw 第三条行政费用预算坚持以编定支,根据工作要求,实行总量控制。 第四条各单项行政费用原则上专款专用。任何单项费用原则上都不得随意超支。 第五条固定资产和低值易耗品的预算与行政费用预算同时编制,其编制、执行 按《财产管理办法》执行。 预算的编制及审批 第六条各单位根据下一年度的工作计划,编制本单位的下一年人员编制和行政费用 预算计划,逐级审批,最终由集团董事会审定。DXDiTa9E3d 各单位根据集团董事会的审定数对人员编制和行政费用预算计划进行调整,并上报集团备案。 第七条最终审定的行政费用预算作为各单位目标管理的指标之一,是对各单位进行考核的重要依据。 第八条根据实际经营状况,行政费用预算可以进行年中调整,按年度的审批程序批准后执行。 第九条车辆费用按当年实际拥有车辆数计算。 第十条下年度行政费用的预算在经总部核定属于定编范围内,并且已于本年度前到位的人员数基础上编制而成。 第十一条下年度到位的人员,如属定编范围内,其预算费用在报地区总经理审批后按同类级别标准及到编时间,可相应增加预算费用;不属定编范围内,或属定编范围但其预算费用超标准的,一律报总部审批。RTCrpUDGiT 第十二条固定资产的购置需编制年度计划报总部批准后执行,并可相应增加同标准的行政费用。 执行 第十三条经集团批准的人员编制计划和行政费用预算计划具有绝对执行力。 第十四条各单位及相关领导对行政费用负有控制的职责。 第十五条行政费用实行事前控制与事后监控相结合。 第十六条预算计划内,各单位行政费用支出控制原则: <1)对其负责控制的预算工程,年度总支出不得超年度预算; <2)对其负责控制的费用工程,在年度总支出控制的基础上,年内累计各月总支出 <不包括全年度)不得超过累计各月预算的10%;5PCzVD7HxA <3)工资、福利费支出、业务费、交通费、旅游费全年度内不能单项超支。

人力资源部年度费用预算方案 —、总则 1 ?目的 为使企业人力资源管理资金的合理安排、有效使用,人力资源成本得到合理控制,特制定本方案。 2 ?原则 在充分考察以往年度费用预算及使用情况的基础上,结合本年度公司经营目标及人力资源规划,本着客观、可行、科学和经济原则编制。 3?职责范围 (1)人力资源部负责年度费用预算的编制。 (2)各相关职能部门给予相应配合。 (3)本预算方案经总经理审批后,财务部备案。 二、年度人力资源部费用预算及使用情况分析 人力资源部通过收集公司3年内人力资源费用预算及使用情况数据,并分析整理,结论如下表所示。 人力资源部费用预算及使用情况历史数据 由上表数据可以得岀如下结论。 1.随着公司经营业绩的不断增长及业务范围的扩展,每年公司需要招聘各类岗位员工,招聘费用基本 以平均40%的速度递增。 2?随着公司员工总数的逐年增加,员工工资费用支岀平均以 30%勺速度递增。 3 ?随着公司经营效益的提高及员工总数的增加,各项福利费用亦 随之递增。

4 ?根据我国国民生产总值的不断提高,本地区人均工资水平不断提高,员工保险缴费基数亦逐年相应 提高,加之公司员工总数的提高,公司每年缴纳社会保险总数基本平均以每年20%的速度递增。 5?其他各类人力资源相关费用支岀平均亦以35%的速度递增。 6?公司人力资源管理费用总额平均以28%的速度递增。 三、公司经营状况分析 1.公司2008年的发展目标为:继续以40%的增长速度发展。 2?预计新增业务项目2项,人员编制15人,其中项目经理2名。 3?预计公司在传统业务项目上加大运营力度,销售和研发人员会有所增加。 4?公司相关人力资源管理制度、政策的调整对人力资源管理费用的影响。 四、2008年公司人力资源相关政策的调整 根据公司于2007年12月30日公布的《2008年人力资源管理制度》的规定,对相关人力资源管理政策的调整特总结如下。

行政费用年度预算表 行政费用年度预算表 预算项目: 年月至年月列项项目上年度核销额本年度预算额备注 支出总数 综合管理费一、 1、管理人员 (1) 工资 (2) 服装费 (3) 社保 (4) 福利费二、公共设施1、场地租赁费三、公共水电费 1、水费 2、电费四、办公费 (1) 办公用品费用 a 电脑耗材 b 办公易耗品 (2) 交通费 (3) 车辆费共计 a 油费 b 维修保养费 c 验车费 d 保险费 e ETC f 其他杂项 (4) 固定电话 (5) 网络宽带费 (6) 网络设备维护费 (7) 主管人员通讯费 (8) 培训费 (9) 招聘费 (10) 宣传广告费(11) 业务招待费 (12) 维修耗材费 (13) 工作餐费 1/9 行政费用年度预算表 (14) 杂项支出费 (15) 责任中心转入费用 (16) 差旅费(17) 审计费五、固定资产折旧费 1、折旧费 2、责任中心转入折旧费六、公共设施保险费 (1) 财产保险 (2) 公共责任险七、法定税费 (1) 公司管理费(2) 税金 利润 - 制表: 财务审核: 总经理审核: 下面红色为工作计划模板,不需要的下载后可以编辑删除~谢谢 工作计划 一、近期 2/9 行政费用年度预算表

今年是在新的工作岗位工作的年,是熟悉工作,履职,方法,积累经验的一年,年中“转变,”,即转变工作角色,工作职责。 转变工作角色:参加工作近十年了,从事的工作一直都单一,以至于对行业的工作所知甚少,以至陌生,县办公室全县的核心机构,工作涉及到全县各行各业,对此,在思考问题,事情时,跳出以前在的思维,摆正的位置,全局意识,转变工作角色。 工作职责:办公室对工作安排,尽快熟悉的工作和职责,熟悉县办公室的规章制度,工作要求;熟悉县办公室总体工作及年初工作,工作任务;三虚心办公室同志的,善于学习、勤于思考,在干中学、学中干,工作的运行和问题的程序;四要与科室同志总结前期工作,工作努力方向。 二、中期 在工作职责、工作任务,熟悉工作方的前提下,明年,自身锤炼,政治素质、能力、工作绩效“三个提升”。 提升政治素质:要善于从政治角度看问题。面临的情况多么,要从政治角度分析判断问题,清醒头脑。二要政治敏锐性。密切关注时事、时事,网络、报刊、电视等,敏锐把握方针政策动向,工作的性。要高尚的政治品格。眼界宽广、胸襟广阔、淡泊名利、甘于奉献、原则。 提升能力:提升写作能力。理论学习,注重平时公文写作中的锻炼,注意办公室同志撰写材料的学习,能交办的新文件拟稿任务。提升语言表达能力。说话训练,汇报工作、简洁、清楚。提升办事能力。领会工作内容,勤于思考,能工作职责或交办要求,的任务。 提升工作绩效:虚心、同志、等对工作的意见和建议,总结经验教训,工作,优质的工作。调研、信息报送等工作,能超额办公室下达的工作。 三、远期

表三十二单位:万元 科 目执行数 一般公共服务支出237012 人大事务4950 行政运行2994 一般行政管理事务1390 人大会议460 代表工作106 政协事务4013 行政运行2391 一般行政管理事务908 政协会议465 委员视察249 政府办公厅(室)及相关机构事务60780 行政运行13907 一般行政管理事务13520 机关服务15719 政务公开审批53 法制建设291 信访事务801 参事事务109 事业运行2606 其他政府办公厅(室)及相关机构事务支出13774 发展与改革事务16094 行政运行5886 一般行政管理事务4187 物价管理201 事业运行285 其他发展与改革事务支出5535 统计信息事务5169 行政运行1560 信息事务230 专项统计业务785 专项普查活动170 统计抽样调查2065 事业运行359 财政事务7272 行政运行3922 财政国库业务231 信息化建设392 事业运行353 其他财政事务支出2374 税收事务8081 行政运行8081 审计事务4823 行政运行2963 一般行政管理事务112 审计业务1380 信息化建设146 事业运行136 其他审计事务支出86 海关事务400 第 1 页

表三十二单位:万元 科 目执行数 一般行政管理事务400 人力资源事务3512 军队转业干部安置177 引进人才费用637 公务员招考145 事业运行1046 其他人力资源事务支出1507 纪检监察事务6617 行政运行3229 一般行政管理事务1749 派驻派出机构145 其他纪检监察事务支出1494 商贸事务9005 行政运行5134 一般行政管理事务429 对外贸易管理124 国内贸易管理12 招商引资3090 其他商贸事务支出216 知识产权事务1392 专利试点和产业化推进206 其他知识产权事务支出1186 工商行政管理事务14295 行政运行8029 一般行政管理事务704 工商行政管理专项2914 消费者权益保护59 信息化建设2059 事业运行420 其他工商行政管理事务支出110 质量技术监督与检验检疫事务29196 行政运行4299 质量技术监督行政执法及业务管理1278 质量技术监督技术支持4332 标准化管理 36 信息化建设656 事业运行5147 其他质量技术监督与检验检疫事务支出13448 民族事务1620 行政运行1216 民族工作专项404 宗教事务809 宗教工作专项392 事业运行367 其他宗教事务支出50 港澳台侨事务1297 行政运行751 台湾事务253 华侨事务293 档案事务3152 第 2 页

行政费用预算管理规定 .................................................................................................................. 第一节总则................................................................................................................................ 第二节预算的编制及审批........................................................................................................ 第三节执行................................................................................................................................ 第四节监控................................................................................................................................ 第五节账务处理........................................................................................................................ 第六节附则................................................................................................................................ 行政费用预算管理规定 第一节总则 第一条为高效地控制、节约行政费用支出,提高经营效益,需对维持各单位正常运作而必须开支的非生产性支出实行预算管理、总额控制。这些支出统称行政费用。 第二条行政费用的范围具体包括:邮电费、工资、福利费、业务费、工作餐费、水电费、市内交通费、劳保费、修理费、车辆费、办公费(资料费)、办公场地费、差旅费、会议培训费、保险人事代理费、其它费用、旅游费、物业费用、管理费及租金等。(见附表《行政费用注释明细表》) 第三条行政费用预算坚持以编定支,根据工作要求,实行总量控制。 第四条各单项行政费用原则上专款专用。任何单项费用原则上都不得随意超支。 第五条固定资产和低值易耗品的预算纳入行政费用预算范围,同时编制,其编制、执行按《资产管理办法》执行。 第二节预算的编制及审批 第六条管理中心、筹建处、各项目根据下一年度的工作计划,编制本单位的下一年人员编制和行政费用预算计划,逐级审批。各单位根据审定数对人员编制和行政费用预算计划进行调整,并上报备案。

行政人事部2019年度工作计划 为更好的开展集团行政人事工作,为各项目及部门做好后勤服务保障,更好协调各部门的运作及支持公司决策,协助各部门达成2019年目标。现对2019年度工作做如下计划: 1.完善公司的组织架构,确定和区分每个职能部门的权责,争取做到组织架构的科学适用, 保证公司的运营在既有的组织架构中运行定员、定岗、定编。 2.在现有员工岗位职责的基础上,完善各部门各岗位的工作分析,为人才招募、薪资评定及 绩效考核提供科学依据。 3.完成日常人力资源招聘与配置。 4.推行薪酬管理,完善员工薪资结构,实行科学公平的薪酬制度;充分考虑员工福利,做好 员工激励工作,培养员工主人翁的奉献精神,增强企业凝聚力。 5.在现有绩效考核制度基础上,参考先进企业的绩效考评系统,实现绩效评价体系的完善与 正常运行,并保证与薪资挂钩。从而提高绩效考核的权威性、有效性。 6.加强员工岗位知识、专业技能和基本素质培训,加大内部人才开发力度,完善员工内部晋 升机制,考虑规划员工职业发展。 7.完善公司发展的特色企业文化和良好和谐的员工关系。 8.完善企业管理规范制度,作为公司运营决策的指导性文件。 9.做好行政后勤服务工作,为员工的工作、生活及企业的发展提供有力保障和支持。 2018年度工作计划重点内容: 一、完善公司及部门组织架构 1.公司组织架构建设决定着企业的发展方向。鉴于此,行政人事部在2018年首先应完善公司组织架构及人员编制。基于稳定、合理、健全的原则,通过对公司未来发展态势的预测和分析,制定出一个科学可行的组织架构,确定和区分各职能部门的权责,使每个部门、每个岗位的职责清晰明朗,科学适用,确保公司发展持续性及运营规范化。 2.组织架构设计须全面考虑公司整体发展战略和未来一年内运营需要进行设计。同时注重可行性和实操性。因为公司组织架构既是公司运营的基础,更是业务部门编制、人员配置的基础,组织架构一旦确定,除经公司高层特批以外,行政人事部对各部门的超出组织架构外人员增编将有权予以拒绝。 二、完善职位分析 1.职位分析是公司定岗、定编和调整组织架构、确定每个岗位薪酬的依据之一,通过职位分析可以了解公司各部门各职位的任职资格、工作内容,也有助于公司了解各部门、各职位全面的工作要素,适时调整公司及部门组织架构,进行扩、缩编制。详细的职位分析能给人力资源

表十三一般公共预算基本支出预算表(按经济分类科目)

第四部分名词解释 一、财政拨款收入:指本级财政当年拨付的资金。 二、事业收入:指事业单位开展专业业务活动及辅助活动所取得的收入。如学校的学费收入、医院的医疗收入等。 三、经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。 四、其他收入:指除上述“财政拨款收入”、“事业收入”、“经营收入”等以外的收入。 五、上年结转和结余:指以前年度尚未完成、结转到本年按有关规定继续使用的资金。 六、基本支出:指单位为保障机构正常运转、完成日常工作任务而发生的各项支出,包括公用经费支出、单位在职职工工资福利支出、离退休干部退休工资支出及对个人和家庭的补助支出等。 七、项目支出:指单位为完成特定的行政工作任务或事业发展目标,在基本支出之外发生的各项支出。 八、经营支出:指事业单位在专业活动及辅助活动之外开展非独立核算经营活动发生的支出。 九、政府性基金收入(非税收入部分):各级政府及其所属部门根据法律、行政法规以及中共中央、国务院有关文件规定,向公民、法人和其他组织无偿征收的具有专项用途的财政资金(包括基金、资金、附加和专项收费)。 十、专项收入:单位根据特定需要由国务院批准或国务院授权有关部门批准设置,具有特定来源,并规定有专门用途纳入预算管理的财政资金。

十一、行政事业性收费收入:国务院财政部门会同价格主管部门共同发布的规章或者规定所收取的各项收费收入以及省、自治区、直辖市人民政府财政部门会同价格主管部门共同发布的规定所收取的各项收费收入。如人口与计划生育机构征收的社会抚养费等。 十二、罚没收入:执法机关依法收缴的罚款(罚金)、没收款、赃款,没收物质、赃物的变价款收入。如城管、计生及市政管理执法罚没收入等 十三、国有资本经营收入:单位经营、使用国有财产等取得的收入,包括经营性国有资产出租收入、企业上缴的利润(股息、红利)、国有资产转让或出售收入等。 十四、国有资源(资产)有偿使用收入:单位有偿转让国有资源(资产)使用费而取得的收入,包括非经营性国有资产出租收入、海域使用金收入、场地和矿区使用费收入、特种矿产品出售收入等。 十五、其他收入(非税收入部分):除上述非税收入外的捐赠收入、主管部门集中收入、乡镇自筹收入等。 十六、一般公共服务支出(类)人大事务(款)其他人大事务支出(项)反映人大代表开展监督工作及提高履职能力所发生的各项支出等。 十七、一般公共服务支出(类)政府办公厅(室)及相关机构事务(款)行政运行(项)反映行政单位的基本支出。 十八、一般公共服务支出(类)政府办公厅(室)及相关机构事务(款)事业运行(项)反映事业单位(包括实行公务员管理的事业单位)基本支出。

某公司人力资源部年度费用预算方案

受控状态 方案名称人力资源部年度费用预算方案 编号 一、总则 1.目的 为使企业人力资源管理资金的合理安排、有效使用,人力资源成本得到合理控制,特制定本方案。 2.原则 在充分考察以往年度费用预算及使用情况的基础上,结合本年度公司经营目标及人力资源规划,本着客观、可行、科学和经济 原则编制。 3.职责范围 (1)人力资源部负责年度费用预算的编制。 (2)各相关职能部门给予相应配合。 (3)本预算方案经总经理审批后,财务部备案。 二、年度人力资源部费用预算及使用情况分析 人力资源部通过收集公司3年内人力资源费用预算及使用情况数据,并分析整理,结论如下表所示。 人力资源部费用预算及使用情况历史数据 单位:万元 费用项目2005年2006年2007年 预算实际预算实际预算实际 招聘0.85 0.8 1.2 1.25 1.6 1.6 培训费用 3 2.8 3.5 3.4 4.2 4 员工工资150 144 180 183 235 240 各项福利费用20 18.9 22 24 28 27.9 社会保险总额60 58 72 73.2 84 83.5 其他相关费用 4 4.5 6 5.8 8 8.5 总计237.85 229 284.7 290.65 360.8 364.5 由上表数据可以得出如下结论。 1.随着公司经营业绩的不断增长及业务范围的扩展,每年公司需要招聘各类岗位员工,招聘费用基本以平均40%的速度递增。 2.随着公司员工总数的逐年增加,员工工资费用支出平均以30%的速度递增。 3.随着公司经营效益的提高及员工总数的增加,各项福利费用亦随之递增。 4.根据我国国民生产总值的不断提高,本地区人均工资水平不断提高,员工保险缴费基数亦逐年相应提高,加之公司员工总数 的提高,公司每年缴纳社会保险总数基本平均以每年20%的速度递增。 5.其他各类人力资源相关费用支出平均亦以35%的速度递增。 6.公司人力资源管理费用总额平均以28%的速度递增。 三、公司经营状况分析 1.公司2008年的发展目标为:继续以40%的增长速度发展。 2.预计新增业务项目2项,人员编制15人,其中项目经理2名。 3.预计公司在传统业务项目上加大运营力度,销售和研发人员会有所增加。 4.公司相关人力资源管理制度、政策的调整对人力资源管理费用的影响。…… 四、2008年公司人力资源相关政策的调整 根据公司于2007年12月30日公布的《2008年人力资源管理制度》的规定,对相关人力资源管理政策的调整特总结如下。 人力资源管理政策调整内容

关于年市级一般公共预算收支情况的说明 一、年市级一般公共预算收入情况 年市级一般公共预算收入总计亿元,其中:市级收入亿元,上级补助收入亿元,省直管县上解市收入亿元,县区上解收入亿元,上年结转亿元,调入资金亿元,动用预算稳定调节基金亿元。 (一)市级收入的主要项目情况 市级收入亿元,比年完成数增加亿元,增长。其中,税收收入亿元,增加亿元,增长;非税收入亿元,增加万元,增长。主要项目情况是: 增值税亿元,增加亿元,增长。 、营业税亿元,增加亿元,增长。 、企业所得税亿元,增加万元,增长。 、个人所得税亿元,增加万元,增长。 、城市维护建设税亿元,增加万元,增长。 、耕地占用税亿元,减少万元,下降。 、契税亿元,增加万元,增长。 、专项收入亿元,增加亿元,增长。 、行政事业性收费收入亿元,增加万元,增长。 、罚没收入亿元,增加万元,增长。 、国有资本经营收入亿元,减少万元,下降。 、国有资源(资产)有偿使用收入亿元,减少亿元,下降。 (二)上级补助收入项目情况 上级补助收入亿元,其中:返还性收入亿元,一般性转移支付收入亿元,专项转移支付收入亿元。具体项目情况是: 、返还性收入亿元。其中,增值税税收返还亿元,所得税基数返还亿元,成品油价格和税费改革税收返还亿元。 、一般性转移支付收入亿元。其中,均衡性转移支付亿元,固定数额补助亿元,县级基本财力保障机制奖补资金亿元,成品油价格和税费改革转移支付补助万元,革命老区及民族和边境地区转移支付万元,基层公检法司转移支付亿元,义务教育等转移支付亿元,基本养老金和低保等转移支付亿元,新型农村合作医疗等转移支付亿元,农村综合改革转移支付万元,重点生态功能区转移支付亿元,企业事业单位划转补助亿元,结算补助亿元,均按上级提前告知数安排。 、专项转移支付收入亿元。其中,教育转移支付亿元,文化体育与传媒转移支付万元,社会保障和就业转移支付亿元,医疗卫生转移支付亿元,节能环保转移支付万元,农林水转移支付亿元。 (三)上解收入情况 上解收入亿元,其中,省直管县上解市收入亿元,县区上解收入亿元。 (四)其他收入情况 其他收入亿元,其中,上年结转亿元;调入资金亿元;动用预算稳定调节基金亿元,统筹用于一般公共预算支出和偿还一般债务本息。 二、年市级一般公共预算支出情况 年市级一般公共预算支出总计亿元,其中:市级支出亿元,上级一般性转移支付市级使用亿元,上级专项转移支付市级使用亿元,上年结转支出亿元,补助下级支出亿元,市补助省直管县支出万元,上解上级支出亿元。 (一)市级支出的主要项目情况 市级支出亿元,增长,其中,基本支出亿元,占;项目支出亿元,占。主要支出科目情况是: 一般公共服务支出亿元,增长。 公共安全支出亿元,增长。 教育支出亿元,增长。 、科学技术支出万元,增长。 文化体育与传媒支出亿元,增长。

单位:万元 类 款 类 款 501 机关工资福利支出301工资福利支出212.7301工资奖金津补贴01基本工资109.1501工资奖金津补贴02津贴补贴94.8601工资奖金津补贴03 奖金8.7302社会保障缴费301 工资福利支出101.2302社会保障缴费08机关事业单位基本养老保险缴费64.2502社会保障缴费09职业年金缴费25.7002社会保障缴费10职工基本医疗保险缴费 9.2502社会保障缴费12其他社会保障缴费 2.0303住房公积金301 工资福利支出38.1903住房公积金 13 住房公积金38.1999其他工资福利支出301工资福利支出 3.0799 其他工资福利支出99 其他工资福利支出 3.07502 机关商品和服务支 出302 商品和服务支出256.3201办公经费01办公费99.7701办公经费02印刷费12.0001办公经费05水费12.5001办公经费06电费22.0001办公经费07邮电费25.6201办公经费11差旅费53.0801办公经费28工会经费 6.0901办公经费39其他交通费用25.2603 培训费 302 商品和服务支出 4.00 一般公共预算支出经济分类表 金堂县平桥乡人民政府 政府经济分类 部门经济分类 总计科目编码科目名称科目编码 科目名称

03培训费16培训费 4.00 06公务接待费302商品和服务支出8.00 06公务接待费17公务接待费8.00 08公务用车运行维护 费 302商品和服务支出 6.08 08公务用车运行维护 费 31 公务用车运行维护 费 6.08 09维修(护)费302商品和服务支出49.72 09维修(护)费13维修(护)费49.72 505 对事业单位经常性 补助 301工资福利支出156.89 01工资福利支出01基本工资61.37 01工资福利支出02津贴补贴83.76 01工资福利支出03奖金 5.03 01工资福利支出10 职工基本医疗保险 缴费 6.26 01工资福利支出12其他社会保障缴费0.48 02商品和服务支出302商品和服务支出20.62 02商品和服务支出07邮电费 2.83 02商品和服务支出11差旅费13.80 02商品和服务支出28工会经费 3.99 509 对个人和家庭的补 助 303 对个人和家庭的补 助 889.53 01社会福利和救助04抚恤金9.51 01社会福利和救助05生活补助358.15 01社会福利和救助06救济费514.34 01社会福利和救助09奖励金7.53 99 其他对个人和家庭 的补助 303 对个人和家庭的补 助 18.70 99 其他对个人和家庭 的补助 99 其他对个人和家庭 的补助支出 18.70

公司人力资源部年度费用预算案 一、总则 1.目的 为使企业人力资源管理资金的合理安排、有效使用,人力资源成本得到合理控制,特制定本案。 2.原则 在充分考察以往年度费用预算及使用情况的基础上,结合本年度公司经营目标及人力资源规划,本着客观、可行、科学和经济原则编制。 3.职责围 (1)人力资源部负责年度费用预算的编制。(2)各相关职能部门给予相应配合。 (3)本预算案经总经理审批后,财务部备案。 二、年度人力资源部费用预算及使用情况分析 人力资源部通过收集公司3年人力资源费用预算及使用情况数据,并分析整理,结论如下表所示。 人力资源部费用预算及使用情况历史数据

由上表数据可以得出如下结论。 1.随着公司经营业绩的不断增长及业务围的扩展,每年公司需要招聘各类岗位员工,招聘费用基本以平均40%的速度递增。 2.随着公司员工总数的逐年增加,员工工资费用支出平均以30%的速度递增。3.随着公司经营效益的提高及员工总数的增加,各项福利费用亦随之递增。4.根据我国国民生产总值的不断提高,本地区人均工资水平不断提高,员工保险缴费基数亦逐年相应提高,加之公司员工总数的提高,公司每年缴纳社会保险总数基本平均以每年20%的速度递增。 5.其他各类人力资源相关费用支出平均亦以35%的速度递增。 6.公司人力资源管理费用总额平均以28%的速度递增。 三、公司经营状况分析 1.公司20xx年的发展目标为:继续以40%的增长速度发展。 2.预计新增业务项目2项,人员编制15人,其中项目经理2名。 3.预计公司在传统业务项目上加大运营力度,销售和研发人员会有所增加。4.公司相关人力资源管理制度、政策的调整对人力资源管理费用的影响。四、20xx年公司人力资源相关政策的调整 根据公司于20xx年xx月xx日公布的《20xx年人力资源管理制度》的规定,对相关人力资源管理政策的调整特总结如下。 人力资源管理政策调整容

2017年一般公共预算基本支出情况说明 崇州市崇阳街道办事处2017年一般公共预算基本支出2708.25万元,其中: 人员经费770.90万元,包括:基本工资、津贴补贴、奖金、社会保障缴费、绩效工资、行政事业单位基本养老保险缴费支出、行政事业单位职业年金缴费支出、其他工资福利支出。 公用经费188.62万元,主要包括:办公费、印刷费、水费、电费、差旅费、会议费、公务接待费、福利费、公务用车运行维护费、其他交通费、其他商品和服务支出。 对个人和家庭补助支出1748.73万元,主要包括:离休费、奖励金、住房公积金。 2017年机关运行经费的说明 崇州市崇阳街道办事处2017年履行一般行政管理职能、维持机关日常运转而开支的机关运行经费,合计2708.25万元,较2016年预算增加339.14万元,增长14.31%。增长主要原因是人数增加。

2017年财政拨款安排“三公”经费预算情况说 明 (一)因公出国(境)经费 2017年因公出国(境)经费全市实行总额控制,部门据实列支。 (二)公务接待费 2017年预算安排3万元,与2016年预算5万元减少2万元,下降40%。主要原因是严格执行中央八项规定和省、市“厉行节约”相关规定和要求,压缩一般性公务接待开支,安排工作中必要的正常公务接待开支。 2017年公务接待费计划用于崇阳街道业务城际间交流合作、执行公务及开展业务活动、融资及招商引资等开支的住宿费及用餐费等。 (三)公务用车购置及运行维护费 崇州市崇阳街道办事处公车改革后核定车编1辆,实际车辆保有量为1辆。2017年未安排公务用车购置计划,无公务用车购置经费。2017年预算安排公务用车运行维护费3万元,较2016年预算减少6万元,下降66.67%,变动原因是一般公务车用车数量减少,车辆运行维护费下降。

人力资源部年度费用预算方案 —、总则 1 ?目的 为使企业人力资源管理资金的合理安排、有效使用,人力资源成本得到合理控制,特制定本方案。 2 ?原则 在充分考察以往年度费用预算及使用情况的基础上,结合本年度公司经营目标及人力资源规划,本着客观、可行、科学和经济原则编制。 3?职责范围 (1)人力资源部负责年度费用预算的编制。 (2)各相关职能部门给予相应配合。 (3)本预算方案经总经理审批后,财务部备案。 二、年度人力资源部费用预算及使用情况分析 人力资源部通过收集公司 3年内人力资源费用预算及使用情况数据,并分析整理,结论如下表所示。 人力资源部费用预算及使用情况历史数据 由上表数据可以得岀如下结论。 1.随着公司经营业绩的不断增长及业务范围的扩展,每年公司需要招聘各类岗位员工,招聘费用基本以平均40%的速度递增。 2?随着公司员工总数的逐年增加,员工工资费用支岀平均以 30%的速度递增。 3 ?随着公司经营效益的提高及员工总数的增加,各项福利费用亦随 之递增。

4 ?根据我国国民生产总值的不断提高,本地区人均工资水平不断提高,员工保险缴费基数亦逐年相应 提高,加之公司员工总数的提高,公司每年缴纳社会保险总数基本平均以每年20%的速度递增。 5?其他各类人力资源相关费用支岀平均亦以35%的速度递增。 6?公司人力资源管理费用总额平均以28%的速度递增。 三、公司经营状况分析 1.公司2008年的发展目标为:继续以 40%的增长速度发展。 2?预计新增业务项目2项,人员编制15人,其中项目经理 2名。 3?预计公司在传统业务项目上加大运营力度,销售和研发人员会有所增加。 4?公司相关人力资源管理制度、政策的调整对人力资源管理费用的影响。 四、2008年公司人力资源相关政策的调整 根据公司于2007年12月30日公布的《2008年人力资源管理制度》的规定,对相关人力资源管理政策的调整特总结如下。