中航油巨亏案例分析

【摘要】2009年初,我国S航空公司公布了在石油的衍生品交易上发生了巨额亏损,亏损额为62亿元,举国哗然。本文根据相关报道和评论,聚焦于损失最严重目标累计赎回合约,以期权作为思考的出发点,分析合约在订立时的价值,以及合约的风险特性。在此基础上,得出从事衍生品交易时应注意对衍生工具的分析以及公司内部风险控制的意见。

【关键字】中航油、目标累计赎回合约、衍生品交易、风险控制

一、中航油巨亏案

一)案例背景

从2003年开始,S航空公司同高盛进行石油的衍生产品交易,主要目的是对冲因石油价格上涨而导致的公司航空燃料购买成本的增加,即所谓的套期保值。

开始阶段,从2003年到2005年,交易工具是简单的期权和简单的互换,没有复合期权等复杂的工具。合约的交易量也比较小,每月1万桶左右。这个阶段可以看作是企业的摸索阶段。这期间所做的交易基本符合石油套期保值的要求。

从2005年开始,S航空公司通过衍生品进行石油套期保值的交易量有所放大,不过增加的幅度不是很大。但是,从2008年6月开始,S航空公司签订的石油衍生品合约的交易量急剧放大,从每年的几十万桶激增到每年上千万桶。就在这些合约签订后不到3个月的时间里,石油价格从146美元/桶迅速下跌,最低到33美元/桶。合约亏损迅速放大。

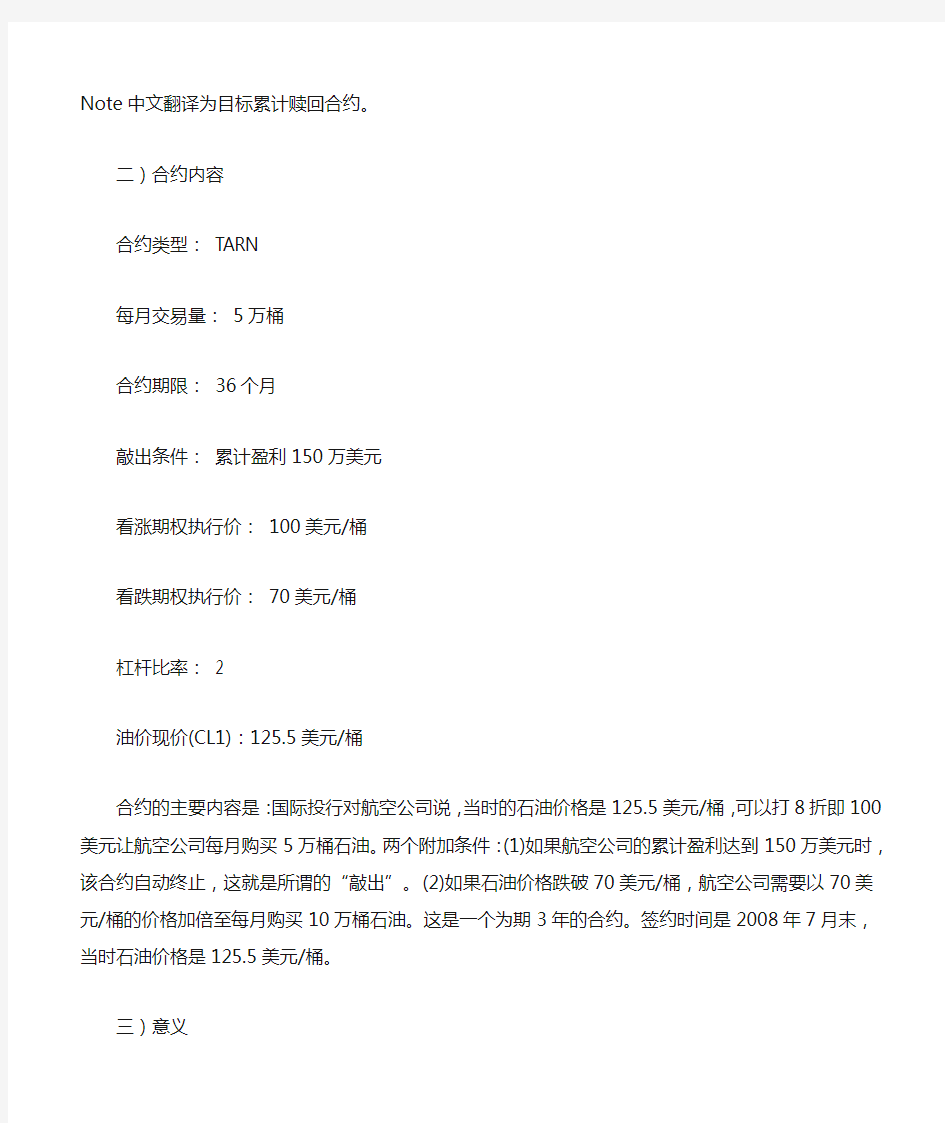

高盛等卖给航空公司的衍生品合约有两大类:TARN。TARN的全名叫Target Accrue Redemption Note中文翻译为目标累计赎回合约。

二)合约内容

合约类型: TARN

每月交易量: 5万桶

合约期限: 36个月

敲出条件:累计盈利150万美元

看涨期权执行价: 100美元/桶

看跌期权执行价: 70美元/桶

杠杆比率: 2

油价现价(CL1):125.5美元/桶

合约的主要内容是:国际投行对航空公司说,当时的石油价格是125.5美元/桶,可以打8折即100美元让航空公司每月购买5万桶石油。两个附加条件:(1)如果航空公司的累计盈利达到150万美元时,该合约自动终止,这就是所谓的“敲出”。(2)如果石油价格跌破70美元/桶,航空公司需要以70美元/桶的价格加倍至每月购买10万桶石油。这是一个为期3年的合约。签约时间是2008年7月末,当时石油价格是125.5美元/桶。

三)意义

本文将从合约内容的解构出发,首先将所谓的“远期合约”转化为期权组合,根据相关的信息,形成大致的期权的数据列表;其次,构建损益图和期权的组合图,分析图表中所蕴含的信息;再次,分析期权的定价,主要是根据蒙特卡洛模拟的数据推测,签订合约时,双方是否是公平的;最后结合上述的分析以及s航空公司的应急措施提出相关的意见。

二、目标累积赎回远期合约的解构

一)合约损益图分析

针对每一份合约,其执行价均为100美元/桶,一旦石油价格上升突破100美元/桶时(在订立合约时,石油价格的处于持续的上升通道中,一度超过125.5美元/桶,这一利益的诱惑是相当大的),s航空公司每月实际上可以立刻获得相应的差价,锁定了石油价格变动的风险时,“无偿”的获得了收益。但是天上不会掉馅饼,首先对手方在每一份合约中设定了敲出条件,即当每份合约的累积盈利超出150万美元时(根据合约头寸的大小及其他协议条件),合约作废,简而言之每份合约防范风险的能力其实是有限的,收益存在封顶,一旦超出,s航空公司将再次暴露在石油价格波动的风险下;其次,对手方在合约中加入了杠杆,一旦石油价格跌破70美元/桶,那么s航空公司需要以合约头寸的2倍的规模进行石油的购买,并且没有下限,可以说风险是敞口的,大致的收益分析见下图1:

乍一看,似乎这份合约就是s航空公司和高盛签署的一份远期合约,双方并不需要向对方支付任何费用,只要在约定时刻以约定价格互相购买或者出售约定数额的石油。

但是从众多学者和评论文章中,可以看出,该远期合约的本质并非课本上所讲的远期合约,其本质是金融机构通过不同的衍生品组合,将其中的费用相互折抵。对此,透过现象看本质,其实这一合约是一份多个期权的组合,被称为累积期权,在香港被称为“accumulator”,有人形象的解释为“I kill you later”的含义,可见这一累计期权的高风险性。

作为一项期权组合,从s航空公司作为石油的需求方,希望通过期权来避免石油价格波动的风险,一般的选择是:买入一份看涨期权。这样未来最大的损失即为期权费,而未来可能的收益是无限的,见下图2:

当然,在金融衍生品市场上,并不一定能找到这样的合约,或者即使能找到这样的合约,但因为s航空公司未来三年需求的石油总额之大,相信也不会存在头寸如此之大的期权合约。

通过图1和图2的比较,作为s航空公司的总收益图和买入一份看涨期权的收益图,要使得在合约订立时双方无须支付相应的期权费,那么s航空公司必然需要卖出对应价格的看跌期权,以此看跌期权的期权费收入冲抵买入看涨期权的费用。考虑订立合约时石油的价格是高于100美元/桶的,那么作为看涨期权是深度的实值期权,其价格很可能高于虚值的看跌期权,因此s航空公司往往被要求出售2个以上的看跌期权来弥补看涨期权的费用,而缺乏对期权定价能力的s航空公司,在深度实值的利益诱惑驱动下,即同高盛签订了上述的合约。

二、期权的定价分析

上文通过图形的信息,直观的反应s航空公司在订立合约时所能获得的最大收益以及其敞口的风险,单单从上图的反应看,确实最后风险的发生取决于石油价格的变动情况,显然s

航空公司在石油的价格上的判断有着明显的错误,事后的石油价格反转直接导致了履行合约的巨大损失。那么在订立合约时,对于s航空公司是不是有利的呢,100美元/石油的石油价格

差是不是稳赚不赔的呢?本文尝试对这份合约内的看涨期权和看跌期权进行定价分析,所依据的主要是蒙特卡洛模拟形成的数据。

通过对石油价格的波动率的假设来模拟定价。因为合约的开始时间是2008年7月,到期时间是2011年7月,那么结合石油价格变动的日曲线图,可以得出平均的价格为78.15美元/石油,通过处理每日的价格,得到三年中的年波动率是49%。

结合上述的波动率大约在49%左右,那么通过蒙特卡洛的定价结果,在订立合约的时候就已经产生亏损,也即s航空公司所购买的合约的价值本身即为负值,一份看涨期权的期权费远低于其卖出的两份看跌期权的价值,那么即使合约可能让s航空公司获利150万美元,作为对手方的高盛而言,他并没有多少损失。

显然由于国内大型企业,尤其是国企在从事风险管理时,没有专业的金融衍生品定价的团队,致使在与国际金融机构进行场外交易时,在不知情的情况下即踏入对方提供的陷阱之中。

四、s航空公司案的启示

s航空公司案虽然已经过去,但其暴露出来的问题值得我们进一步的深思。首先,从金融行业角度,正是由于国内金融衍生品市场的不完整,特别是场外金融衍生交易不良发展,导致国内缺少一大批这一领域的人才。其结果就是凡是暴露在石油价格、铁矿石等价格变动风险的大型国企,即希望从事金融衍生品交易而规避风险,但却不断的陷入一个一个精心设计的圈套之中。甚至某些国企因为不懂套期保值与投机的区别,在以为自身从事的是套期保值的情况下,本质上却从事着衍生品的投机交易,经受着巨大的风险。因此,从这一角度,规范金融市场的发展,逐步开放有资质的投行、证券公司进入到国内金融衍生品的交易和研究中,对于这一领域的知识储备和人才储备具有重要意义。

其次,从s航空公司这样的国企或中资企业角度而言,更应当注意的是投资选择和企业内部风险控制的问题。

在投资选择上,一是给予自身一个定位,到底是以套期保值为目的还是可以适度的投机,显然作为国企的高管,普遍的情况是属于风险厌恶型的投资者,那么国企的定位应当是套期保值,包括政府下发的关于国有企业从事金融衍生交易的批文,也明确规定,国有企业只能从事套期保值相关的业务。二是在明确目的的基础上,慎重选择套期保值的工具,明显的类似于本案例中的累计期权,以及TURN还有展期三项式这类合约,都是带有高杠杆高风险的投机工具。在套期保值中,一般而言是选择方向相反、而数量、时间、类型近似的衍生产品,比如作为石油的需求者而言,就应当买入看涨期权以锁定未来的成本不超过某一水平;而作为石油的供应商,则显然是买入看跌期权,以在未来能够以约定价格向对手方出售其生产的石油,保证收益维持在一定的水平之上。三是在面对跨国投行为你量身定制的衍生产品组合时,不要为了一点蝇头小利而把未来输掉,特别是当某一商品物价被所有人都看好时,而对方有提供较实惠的价格让你直接可以赚取收益时,作为管理者要清醒的认识到,是否这一商品的价格已经走到了尽头,对方何以在一直看好情况下,主动看空这一商品,要知道作为国际投行,他们才是掌握着金融市场的定价权,他们才是金融市场信息的全面分析人。最后,要知道这项交易的推出机制,对自己是否有利,特别是在高杠杆的合约下,如果不能退出,那么损失将远远大于我所能够对冲的商品的收益。总之在套期保值的投资工具上,明确定位,谨慎选择合适的工具是关键。

五、总结

s航空公司巨亏事件,表象是08年金融危机导致石油价格的持续疲软所导致的结局,但究其本质而言,一是跨国投行充分运用信息不对称的优势,在定价和组合上欺骗了我国企业;二是国内企业普遍缺乏风险管控能力以及缺乏金融衍生交易,特别是场外衍生交易的知识储备。健全金融衍生交易的法律制度、建立国内的金融衍生品交易市场、有序的开展场外金融衍生交易并且大力培养金融人才才是应走之路。

中航油风险管理案例分析 一、案例背景 中国航空油料集团唯一的一家海外公司——中国航油(新加坡)股份有限公司(以下简称中航油)在2004年11月29日发布了一个震惊的消息:这家新加坡上市公司因石油衍生产品交易,产生了5.5亿美元的巨额亏损,致使中航油向新加坡法院申请破产保护。最后发布公告申请停牌重组,这一重组事项涉及16000名股民,100多家债权人,是新加坡历年来债务金额巨大、债权人众多而复杂的一次重组,也是中国首例在海外上市的中资企业进行的重组。该公司自1997年以来,凭借6年内净资产增长762倍,成为股市上的明星公司,其总裁陈久霖也被评为“亚洲经济新领袖”,因此,中航油事件也被认为是继1995年“巴林事件”后最大的经济丑闻。 中航油的前身是1993年5月由中国航空油料总公司,中国对外贸易运输总公司和新加坡海皇轮船有限公司出资在新加坡建立的一家合资企业,头几年经营状况一直不佳。直到1997年7月,中航油总公司派出了陈久霖这个自称“打工的皇帝”,带着49.2万新元,赴新加坡接管了当时濒临破产边缘的公司。2001年12月中航油在新加坡交易所主板上市,成为中国首家利用海外自有资产在国外上市的海外中资企业。其净资产由1997年的16.8万美元猛增至2003年的1.28亿美元,市值超过65亿元人民币,曾被国内誉为继中石油、中石化和中海油之后的“第四大石油公司”。中航油以突出的业绩被选入新

加坡国立大学MBA课程教学案例;获颁新加坡上市公司“最具透明度”企业;被美国应用贸易系统(ATS)机构评选为亚太地区最具独特性、成长最快和最有效率的石油公司。 由于中国内地航空油的供应几乎被中航油的母公司中航油集团所垄断,所以内地航空公司需要以高于新加坡航空油市价6成至7成的价格,每月从中航油进口至少20万吨航空油,约占中国市场总需求的1/3。可以说,中航油在内地航空油供应行业占据垄断地位。 二、调查情况 中航油作为中航油集团下一个海外上市公司。中航油集团向中航油董事会派驻了4名成员,包括陈久霖本人,而他也是以集团副总经理的身份兼任中航油董事和执行总裁。中航油的内控体系由部门经理、风险管理委员会和内部审计部三部分组成,这一风险管理体系曾被广泛认同:成立独立的风险管理部门,使风险管理日常化、制度化;聘请安永会计师事务所为其设计了《风险管理手册》及《财务管理手册》,明确规定了相应的审批程序和各级管理人员的权限,通过联签的方式降低资金使用的风险;采用世界上最先进的风险管理软件系统将现货、纸货和期货三者融在一起,全盘监控。另一方面建立三级风险防御机制,通过环环相扣、层层把关的三个制衡措施来强化公司的风险管理,等等。中航油设有专门的7人风险管理委员会及风险监控软件系统。其中,风险控制的基本结构是:实施交易员、风险控制委员会、审计部、总裁、董事会层层上报,交叉控制,每名交易员在其经手的交易损失达到20万美元时要向风险控制委员会报告,以征求

中航油集团原总经理荚长斌因巨亏案被责令辞职 中航油集团原总经理荚长斌因巨亏案被责令辞职 2007年02月07日07:40 广州日报点击浏览更多最新图片 历时两年之久的中航油巨亏案中的责任人受到应有 的处罚。昨天上午,国资委在北京宣布了关于中航油巨亏事件的处理决定,原中国航空油料集团公司(简称中航油集团)总经理荚长斌被责令辞职,原中航油集团副总经理、中国航油(新加坡)有限公司(简称中航油)总经理陈久霖被“双开”。目前,陈久霖仍在新加坡服刑。 中航油集团新上任的党委书记孙立接任总经理一职,在进入中航油集团之前,孙立是中石油化工与销售公司的总经理。 荚长斌引咎辞职 昨天上午,国资委在北京宣布了中航油巨亏事件的处理决定,直接责任人陈久霖被“双开”(开除党籍、开除公职),负有领导责任的荚长斌被责令辞职。

早在一年前,新加坡初级法庭已对中航油巨亏事件的当事人作出了处罚,其中,原中航油集团副总经理、原中航油总经理陈久霖被判4年3个月监禁及33.5万新元罚款;原中航油前财务总监林中山被判罚15万新元及两年监禁;中航油前董事顾炎飞、董事主席荚长斌及非执行董事李永吉分别被罚款15万、40万、15万新元。 中航油巨亏丑闻发生在2004年。从陈久霖2003年下半年开始介入原油期货交易至2004年11月30日终止所有原油期货交易,中航油累计亏损了5.5亿美元! 中石油孙立“接印” 国资委同时宣布了一项新的人事任命,刚刚上任中航油党委书记的孙立成为中航油集团的新任总经理。 记者昨天打开中航油集团的网站发现,在“管理团队”一栏中,党委书记、总经理已换上了孙立的照片,三位副总经理分别是李纯坚、龚丰、张志刚,总会计师是赵寿森。 公开资料显示,孙立今年54岁,已在中石油系统服务超过

衍生金融工具会计“中航油”事件案例分析

1、根据案例内容,请做出中航油卖出石油看涨期权的会计分录? (1)交易日:2013年10月中航油卖出200万桶石油看涨期权(假设每份合约为1美元,到期日为2014年4月份,并约定期权执行价格为每桶35美元,此外公司须向交易商按合约价的10%支付期权保证金): 借:其他应收款——期权保证金 7000000 贷:卖出期权——看涨期权合约 2000000 银行存款——美元 5000000 同时在表外按期权的名义本金额登记期权: 借:表外负债——卖出期权合约反向 7000000 贷:表外负债——卖出期权合约 7000000 (2)期权费结算日(通常交易日后2天进行) 借:银行存款——美元 7000000 贷:其他应收款——期权保证金 7000000 (3)期末日:2014年4月份期权到期,由于石油价格上涨(纽约轻原油价格约为38美元/桶),对买入期权者有利,中航油需履行期权合约账面价值共亏损580万美元: 借:交易损益 5800000 贷:卖出期权——看涨期权合约 5800000 (4)中航油高层没有及时撤出市场,而是选择延期交割,并选择卖出更多的看涨期权用获得的权利金填补保证金的窟窿。2004年4月份至2004年10月份期间,中航油卖出的有效合约盘口达5200万桶(增加5000万桶期货合约,假设合约的执行价格为45美元一桶):

借:其他应收款——期权保证金 225000000 贷:卖出期权——看涨期权合约 50000000 银行存款——美元 175000000 (5) 期权费结算日(通常交易日后2天进行) 借:银行存款——美元 225000000 贷:其他应收款——期货保证金 225000000 (6)至2004年10月份,石油期货价格每涨1美元,公司就必须追加5200万美元,共支付额外权利金8000万美元,账面亏损已达1.8亿美元: 借:其他应收款——期权保证金 80000000 贷:银行存款——美元 80000000 借:交易损益 174200000(180000000-5800000)贷:卖出期权——看涨期权合约 174200000 (7)至2004年12月份,中航油衍生产品合约被强行平仓,共亏损5.54亿美元,中航油资不抵债,宣告破产: 借:交易损益 374000000(554000000-180000000)贷:卖出期权——看涨期权合约 374000000 借:卖出期权——看涨期权合约 606000000 贷:其他应付款 606000000 资产负债表表外登记期权交易冲回: 借:表外负债——卖出期权合约 7000000 贷:表外负债——卖出期权合约反向 7000000

新加坡中航油案例过程 国航油(新加坡)股份有限公司(下称“中航油新加坡公司”)成立于1993年,是中央直属大型国企中国航空油料控股公司(下称“集团公司”)的海外子公司,2001年在新加坡交易所主板上市,成为中国首家利用海外自有资产在国外上市的中资企业。在总裁陈久霖的带领下,中航油新加坡公司从一个濒临破产的贸易型企业发展成工贸结合的实体企业,业务从单一进口航油采购扩展到国际石油贸易,净资产从1997年起步时的21.9万美元增长为2003年的1亿多美元,总资产近30亿元,可谓“买来个石油帝国”,一时成为资本市场的明星。中航油新加坡公司被新加坡国立大学选为MBA的教学案例,陈久霖被《世界经济论坛》评选为“亚洲经济新领袖”,并入选“北大杰出校友”名录。但2004年以来风云突变,中航油新加坡公司在高风险的石油衍生品期权交易中蒙受巨额亏损而破产,成为继巴林银行破产以来最大的投机丑闻。 2003年下半年中航油开始参与200万桶原油期货买卖,初期获利; 2004年一季度国际油价飙升,中航油持淡仓,录得账面亏损580万美元,为求收复失地,加大投资增持淡仓; 2004年二季度油价续升,中航油账面亏损增至3000万美元。为避免在账目上出现实际亏损,公司决定将交割日期延后至2005及2006年,再加大投资,希望油价回落时可翻身; 2004年10月中航油的原油期货合约已增至5200万桶,油价到达历史高位,中航油面临巨额亏损;

2004年10月10日中航油首次向中航油集团呈交报告,说明交易情况及面对1. 8亿美元的账面损失,并已缴付了期货交易的8000万美元补仓资金,公司同时面对严重的现金流问题,已接近用罄2600万美元的营运资金、1.2亿美元的银团贷款及6800万美元的应收贸易款,上述数据从未向其它股东及公众披露;2004年10月20日中航油集团为了筹集资金支付补仓资金,透过德意志银行新加坡分行配售15%的中航油股份,令集团持股比例由75%减至60%,集资1.0 8亿美元; 2004年10月26日-28中航油未能补仓,多张合约被逼平仓,实际损失增至1.32亿美元; 2004年10月26日-29巴克莱资本开始追债行动,要求中航油偿还2646万美元; 2004年11月8日中航油再有合约被逼平仓,亏损增加1亿美元; 2004年11月9日三井(Mitsui)能源风险管理公司加入追债行列,追讨7033万美元; 2004年11月16日另一批合约被平仓,再亏7000万美元; 2004年11月17日Standard Bank London Ltd追讨1443万美元,并指如果未能在12月9日支付欠款,将会申请将之破产; 2004年11月25日最后一批合约被平仓,总亏损合计达3.81亿美元,债权银行陆续追债,合计追讨2.48亿美元,该公司同时已违反法国兴业银行牵头的1. 6亿美元银团贷款条款,同样面对被清盘危机;

金融衍生品交易的风险管理研究案例分析 —以中航油事件为例 一、引言 随着经济全球化和金融市场的发展,金融衍生品已成为必不可少的工具。由于衍生工具使用不当会给企业带来极大风险甚至动摇整个金融界,本次研究将以“中航油新加坡公司在高风险的石油衍生品期权交易中蒙受高达5.5亿美元的巨额亏损,成为继巴林银行破产以来最大的投机丑闻”事件为经典案例,具体从事件简述、事件分析、事件启示来探析衍生品风险,并从内外部两方面出发,采取风险防范措施,使金融衍生工具更好地为金融领域服务。 二、案例简述 中国航油(新加坡)股份有限公司(下称“中航油新加坡公司”)成立于1993年,是中央直属大型国企中国航空油料控股公司(下称“集团公司”)的海外子公司,2001年在新加坡交易所主板上市,成为中国首家利用海外自有资产在国外上市的中资企业。在总裁陈久霖的带领下,中航油新加坡公司从一个濒临破产的贸易型企业发展成工贸结合的实体企业,业务从单一进口航油采购扩展到国际石油贸易,净资产从1997年起步时的21.9万美元增长为2003年的1亿多美元,总资产近30亿元,可谓“买来个石油帝国”,一时成为资本市场的明星。中航油新加坡公司被新加坡国立大学选为MBA的教学案例,陈久霖被《世界经济论坛》评选为“亚洲经济新领袖”,并入选“北大杰出校友”名录。但2004年以来风云突变,中航油新加坡公司在高风险的石油衍生品期权交易中蒙受巨额亏损而破产,成为继巴林银行破产以来最大的投机丑闻。 2004年一季度油价攀升,公司潜亏580万美元,陈久霖期望油价能回跌,决定延期交割合同,交易量也随之增加。二季度随着油价持续升高,公司账面亏损额增加到3000万美元左右,陈久霖决定再延后到2005年和2006年交割,交易量再次增加。10月份油价再创新高,而公司的交易盘口已达5200万桶。为了补加交易商追加的保证金,公司耗尽2600万美元的营运资本、1.2亿美元的银团贷款和6800万元的应收账款资金,账面亏损高达1.8亿美元,另需支付8000万美元的额外保证金,资金周转出现严重问题。10月10日,向集团公司首次呈报交易和账面亏损。10月20日,获得集团公司提前配售15%的股票所得的1.08亿美元资金贷款。10月26日和28日,因无法补加合同保证金而遭逼仓,公司蒙受1.32亿美元的实际亏损。11月8日至25日,公司的衍生商品合同继续遭逼仓,实际亏损达3.81亿美元。12月1日,亏损达5.5亿美元,为此公司向新加坡证券交易所申请停牌,并向当地法院申请破产保护。 三、案例分析

中航油新加坡公司内部控制案例分析 中航油新加坡公司在高风险的石油衍生品期权交易中蒙受高达5.5亿美元的巨额亏损,成为继巴林银行破产以来最大的投机丑闻。利用内部控制概念的最新发展—企业风险管理框架中的控制环境、目标制定、事项识别、风险评估、风险反应、控制活动、信息与沟通、监控八要素分析法,可以发现中航油事件的根源是内部控制的严重缺陷。 中国航油(新加坡)股份有限公司(下称“中航油新加坡公司”)成立于1993年,是中央直属大型国企中国航空油料控股公司(下称“集团公司”)的海外子公司,20RR年在新加坡交易所主板上市,成为中国首家利用海外自有资产在国外上市的中资企业。在总裁陈久霖的带领下,中航油新加坡公司从一个濒临破产的贸易型企业发展成工贸结合的实体企业,业务从单一进口航油采购扩展到国际石油贸易,净资产从1997年起步时的21.9万美元增长为20RR年的1亿多美元,总资产近30亿元,可谓“买来个石油帝国”,一时成为资本市场的明星。中航油新加坡公司被新加坡国立大学选为MBA的教学案例,陈久霖被《世界经济论坛》评选为“亚洲经济新领袖”,并入选“北大杰出校友”名录。但20RR年以来风云突变,中航油新加坡公司在高风险的石油衍生品期权交易中蒙受巨额亏损而破产,成为继巴林银行破产以来最大的投机丑闻。 20RR年一季度油价攀升,公司潜亏580万美元,陈久霖期望油价能回跌,决定延期交割合同,交易量也随之增加。二季度随着油价持续升高,公司账面亏损额增加到3000万美元左右,陈久霖决定再延后到20RR年和20RR年交割,交易量再次增加。10月份油价再创新高,而公司的交易盘口已达5200万桶。为了补加交易商追加的保证金,公司耗尽2600万美元的营运资本、1.2亿美元的银团贷款和6800万元的应收账款资金,账面亏损高达1.8亿美元,另需支付8000万美元的额外保证金,资金周转出现严重问题。10月10日,向集团公司首次呈报交易和账面亏损。10月20日,获得集团公司提前配售15%的股票所得的1.08亿美元资金贷款。10月26日和28日,因无法补加合同保证金而遭逼仓,公司蒙受1.32亿美元的实际亏损。11月8日至25日,公司的衍生商品合同继续遭逼仓,实际亏损达3.81亿美元。12月1日,亏损达5.5亿美元,为此公司向新加坡证券交易所申请停牌,并向当地法院申请破产保护。 一、内部控制问题分析 20RR年3月,新加坡普华永道会计师事务所提交了第一期调查报告,认为中航油新加坡公司的巨额亏损由诸多因素造成,主要包括:20RR年第四季度对未来油价走势的错误判断;公司未能根据行业标准评估期权组合价值;缺乏推行基本的对期权投机的风险管理措施;对期权交易的风险管理规则和控制,管理层也没有做好执行的准备等。但归根到底,中航油新加坡公司问题的根源是其内部控制缺陷。 (一)控制环境 中航油新加坡公司聘请国际著名的安永会计师事务所制定了国际石油公司通行的风险管理制度,建立了股东会、董事会、管理层、风险管理委员会、内部审计委员会等制衡制度和风险防范制度,还受到新加坡证监会的严格监管。但在“强人治理”的文化氛围中,内控制度的威力荡然无存,这是中航油事件发生的根本原因。 1.内部人控制。 在中航油新加坡公司的股权结构中,集团公司一股独大,股东会中没有对集团公司决策有约束力的大股东,众多分散的小股东只是为了获取投资收益,对重大决策基本没有话语权。董事会组成中,绝大多数董事是中航油新加坡公司和集团公司的高管,而独立董事被边缘化,构不成重大决策的制约因素。这样,股东会、董事会和管理层三者合一,决策和执行合一,最终发展成由经营者一人独裁统治,市场规则和内部制度失效,决策与运作过程神秘化、保密化,独断专行决策的流程化和日常化。公司总裁陈久霖兼集团公司副总经理,中航油新加

企业风险管理:中航油公司内部控制案例分 析 【摘要】中航油新加坡公司在高风险的石油衍生品期权交易中蒙受高达5.5 亿美元的巨额亏损, 成为了继巴林银行破产以来最大的投机丑闻。利用内部控制概念的最新发展———企业风险管理框架中的控制环境、目标制定、事项识别、风险评估、风险反应、控制活动、信息与沟通、监控八要素分析法, 可以发现中航油事件的根源是内部控制的严重缺陷。 一、简介 中国航油( 新加坡) 股份有限公司( 下称“中航油新加坡公司”) 成立于1993 年, 是中央直属大型国企中国航空油料控股公司( 下称“集团公司”) 的海外子公司, 2001 年在新加坡交易所主板上市, 成为中国首家利用海外自有资产在国外上市的中资企业。在总裁陈久霖的带领下, 中航油新加坡公司从一个濒临破产的贸易型企业发展成工贸结合的实体企业, 业务从单一进口航油采购扩展到国际石油贸易,净资产从1997 年起步时的21.9 万美元增长为2003 年的1 亿多美元, 总资产近30 亿元, 可谓“买来个石油帝国”, 一时成为资本市场的明星。中航油新加坡公司被新加坡国立大学选为MBA 的教学案例, 陈久霖被《世界经济论坛》评选为“亚洲经济新领袖”, 并入选“北大杰出校友”名录。但2004 年以来风云突变, 中航油新加坡公司在高风险的石油衍生品期权交易中蒙受巨额亏损而破产, 成为继巴林银行破产以来最大的投机丑闻。 2004 年一季度油价攀升, 公司潜亏580 万美元, 陈久霖期望油价能回跌, 决定延期交割合同, 交易量也随之增加。二季度随着油价持续升高, 公司账面亏损额增加到3 000 万美元左右, 陈久霖决定再延后到2005 年和2006 年交割, 交易量再次增加。10 月份油价再创新高, 而公司的交易盘口已达5 200 万桶。为了补加交易商追加的保证金, 公司耗尽2 600 万美元的营运资本、1.2 亿美元的银团贷款和6 800 万元的应收账款资金, 账面亏损高达1.8 亿美元, 另需支付8 000 万美元的额外保证金, 资金周转出现严重问题。10月10 日, 向集团公司首次呈报交易和账面亏损。10 月20 日, 获得集团公司提前配售15%的股票所得的1.08 亿美元资金贷款。10 月26 日和28 日, 因无法补加合同保证金而遭逼仓, 公司蒙受1.32 亿美元的实际亏损。11 月8 日至25 日, 公司的衍生商品合同继续遭逼仓, 实际亏损达3.81 亿美元。12 月1 日, 亏损达5.5 亿美元, 为此公司向新加坡证券交易所申请停牌, 并向当地法院申请破产保护。 二、内部控制问题分析 2005 年3 月, 新加坡普华永道会计师事务所提交了第一期调查报告, 认为中航油新加坡公司的巨额亏损由诸多因素造成, 主要包括: 2003 年第四季度对未来油价走势的错误判断; 公司未能根据行业标准评估期权组合价值; 缺乏推行基本的对期权投机的风险管理措施; 对期权交易的风险管理规则和控制, 管理层也没有做好执行的准备等。但归根到底, 中航油新加坡公司问题的根源是其内部控制缺陷。

中航油管理舞弊案例分析 一、案例背景 中国航空油料集团唯一的一家海外公司——中国航油(新加坡)股份有限公司(以下简称中航油)在2004年11月29日发布了一个震惊的消息:这家新加坡上市公司因石油衍生产品交易,产生了5.5亿美元的巨额亏损,致使中航油向新加坡法院申请破产保护。最后发布公告申请停牌重组,这一重组事项涉及16000名股民,100多家债权人,是新加坡历年来债务金额巨大、债权人众多而复杂的一次重组,也是中国首例在海外上市的中资企业进行的重组。该公司自1997年以来,凭借6年内净资产增长762倍,成为股市上的明星公司,其总裁陈久霖也被评为“亚洲经济新领袖”,因此,中航油事件也被认为是继1995年“巴林事件”后最大的经济丑闻。 1、公司发展历程和行业地位 中航油的前身是1993年5月由中国航空油料总公司,中国对外贸易运输总公司和新加坡海皇轮船有限公司出资在新加坡建立的一家合资企业,头几年经营状况一直不佳。直到1997年7月,中航油总公司派出了陈久霖这个自称“打工的皇帝”,由后来的明星企业家一落成为阶下囚的人,带着49.2万新元,赴新加坡接管了当时濒临破产边缘的公司。上任后不久,陈久霖就向总公司提出了把公司重新

定位为石油贸易企业的转型方案。在陈久霖的精心策划下,中航油于2001年12月在新加坡交易所主板上市,成为中国首家利用海外自有资产在国外上市的海外中资企业。其净资产由1997年的16.8万美元猛增至2003年的1.28亿美元,市值超过65亿元人民币,曾被国内誉为继中石油、中石化和中海油之后的“第四大石油公司”。中航油以突出的业绩被选入新加坡国立大学MBA课程教学案例;获颁新加坡上市公司“最具透明度”企业;被美国应用贸易系统(ATS)机构评选为亚太地区最具独特性、成长最快和最有效率的石油公司。由于中国内地航空油的供应几乎被中航油的母公司中航油集团所垄断,所以内地航空公司需要以高于新加坡航空油市价6成至7成的价格,每月从中航油进口至少20万吨航空油,约占中国市场总需求的1/3。可以说,中航油在内地航空油供应行业占据垄断地位。但是,在国内市场上,包括中石化、中石油等石油公司都拥有石油产品进出口权,因此,他们会影响到中航油的行业垄断地位;在国际市场上,中航油所占市场份额很小,同时还面临着全球石油巨头对中国10亿美元的航空燃油市场的觊觎。 2、公司战略目标 2003年中航油的年报显示,为了不断获得超常的发展速度,中航油的发展逐步偏离了进口航空油料采购的主业,开始全力进行大量的石油资本运作。该公司2003年来自投资的回报已占公司税前利润的68%,而航油进口和国际石油贸易才各占16%。正是由于这种战略

中航油巨亏事件 去年年底,出现了一件震动中国经济界的大事,“中航油”在海外石油贸易和期货市场交易的博弈中,一下损失了5.5亿美元。三井物产作为三井财团的一员,拥有世界上很多油田的股权,是这场赌博的庄家(受益者)。在这场赌局中,三井财团有两个重要的关键成员,一个是日本“三井住友银行”,向赌徒“中航油”进行放债;另一个是参股三井住友银行的美国“高盛公司”,通过其在新加坡的子公司“阿尔龙”向赌徒“中航油”提供财务管理和期货交易咨询。显然,在一个四人游戏的麻将赌桌前,三井财团占了三个位子,并扮演着不同角色,而另一个位子留给了“中航油”。由于三井物产拥有全球的贸易和情报网络,加上财团另一成员“商船三井”掌握的全球货运订单情报,就可以轻易判定石油价格将持续上涨,提前埋下大量订单。只要“中航油”不断从“三井住友银行”借钱,然后按照“高盛公司”的意见投入赌局。这样一来,三井物产就可以赚到大把的银子。 现在,“中航油”输光了银子,欠了三井财团的成员(伙伴)“三井住友银行”和“高盛公司”的债。他们向“中航油”催债是再合法不过的事了,欠债还钱天经地义。或者他们可以逼迫中航油的后台为他们莽撞和缺少经验的儿子“中航油”把钱垫上。“中航油”实在还不起债,把股份折价抵给债主们也是不错的事情。今后,“三井住友银行”和“高盛公司”成了与中国垄断巨头在一起工作的董事,可以分享超额垄断利润。同时,对于中国在国际石油市场的重大行动,三井财团会更容易地捕获到有价值的情报,这对把握石油市场变化和控制贸易风险带来了更多的好处。即使“中航油”清盘这种最坏的情况发生,三井物产赚取的利润从整个财团看足够弥补“中航油”欠三井财团成员的2千万美元债款。对于三井财团这一年在石油生意中赢利的不止一个5.5亿美元利润而言,这点儿债款损失只是个小意思。 浅谈商品的话语权(一) 2006-11-22 09:18 作者:51不锈钢信息网信息来源:51不锈钢信息网对于商品的话语权,很多专家、学者都从多个侧面进行过精辟的阐述,笔者想从虚拟经济等角度加以细化,使之更具有可操作性。 首先谈一下什么是"话语权"? 所谓话语权就是说话的权利,即控制舆论的权利。话语权掌握在谁手里,决定了社会舆论的走向。且不说"怎么谈",单论"谈什么",就已经由话语权决定了。一旦决定了谈什么,很多问题高搁一边,更别说怎么谈了! 话语权是掌握在媒体控制者手中,掌握在拥有经济权利的人手里,他们一般学有所成,控制着媒体和其他经济实体,而他们想说的,一定和自己有关,并且对自己有利。 知道了话语权的解释之后,就不难理解商品的话语权了。也就是说商品的定价权往往掌握在一个或几个国家或者是一个或几个大财团的手中,他们根据自己的战略需要或使某种商品狂涨或使某种商品暴跌,别人无权伸手或即使伸手要么被捉,

中航油巨亏案例分析 【摘要】2009年初,我国S航空公司公布了在石油的衍生品交易上发生了巨额亏损,亏损额为62亿元,举国哗然。本文根据相关报道和评论,聚焦于损失最严重目标累计赎回合约,以期权作为思考的出发点,分析合约在订立时的价值,以及合约的风险特性。在此基础上,得出从事衍生品交易时应注意对衍生工具的分析以及公司内部风险控制的意见。 【关键字】中航油、目标累计赎回合约、衍生品交易、风险控制 一、中航油巨亏案 一)案例背景 从2003年开始,S航空公司同高盛进行石油的衍生产品交易,主要目的是对冲因石油价格上涨而导致的公司航空燃料购买成本的增加,即所谓的套期保值。 开始阶段,从2003年到2005年,交易工具是简单的期权和简单的互换,没有复合期权等复杂的工具。合约的交易量也比较小,每月1万桶左右。这个阶段可以看作是企业的摸索阶段。这期间所做的交易基本符合石油套期保值的要求。 从2005年开始,S航空公司通过衍生品进行石油套期保值的交易量有所放大,不过增加的幅度不是很大。但是,从2008年6月开始,S航空公司签订的石油衍生品合约的交易量急剧放大,从每年的几十万桶激增到每年上千万桶。就在这些合约签订后不到3个月的时间里,石油价格从146美元/桶迅速下跌,最低到33美元/桶。合约亏损迅速放大。 高盛等卖给航空公司的衍生品合约有两大类:TARN。TARN的全名叫Target Accrue Redemption Note中文翻译为目标累计赎回合约。 二)合约内容 合约类型: TARN 每月交易量: 5万桶 合约期限: 36个月 敲出条件:累计盈利150万美元 看涨期权执行价: 100美元/桶 看跌期权执行价: 70美元/桶 杠杆比率: 2 油价现价(CL1):125.5美元/桶

1.缺乏有效的风险控制是中航油巨亏的根本原因 前面提到,期权的卖方在出售期权之后,通常都会为期权空头头寸进行对冲,以避免较大的亏损,而中航油卖出石油看涨期权的目的就是赌石油价格下跌,并未采取对冲策略。同时,中航油内部风险控制制度也形同虚设。在中航油事件发生之前,颇具讽刺意味的是,陈久霖曾声称,“中航油采用了目前世界上最先进的风险管理系统--Kiodex Risk Workbench系统”。的确,在风险控制政策,损失20万美元以上的交易要提交给公司的风险管理委员会评估;而累计损失超过35万美元的交易必须得到总裁的同意才能继续;任何将导致50万美元以上的损失的交易将自动平仓。该公司共有10位交易员,也就是说,在任何时候,损失的最大上限是500万美元。然而,再好的风险管理系统,没有虎将牵制的监管体系,没有严格执行的纪律约束,也只能是纸上谈兵。 在缺乏内部控制的同时,由于新加坡公司参与的是场外期权交易,缺乏有效的外部监管。衍生品交易所,不管是期货交易所还是期权交易所,通常都有一个结算机构来保证交易及交割的顺利进行。结算机构的职责不仅是对交易进行结算,而且还负责监督结算成员的交易风险。如果他发现某个成员的潜在交易损失超过其结算资金,那么久结算机构有权强行结束他的部分交易头寸以补足其应缴的保险金。这种监督非常频繁,它能有效的防范结算成员的清算风险。中航油新加坡公司因为从事的是场外交易,所以没有这样的一个外部机构监督它的头寸风险,其交易风险完全由其自己控制。这就是为什么它能在潜在损失已经很大的情况下急需建立头寸,进而导致巨大损失。 另外,中航油集团对下属子公司监控不力,也是缺乏有效风险控制的一个重要体现。陈久霖不顾我国政策法规对衍生品投机明确禁止的法令,在期货和期权市场上操作近一年的时间,中航油集团却丝毫没有发觉,这不能不说在母公司对子公司的监管方面出现了严重的问题 2.对油价走势的错误判断是失败的直接原因 事实上,在衍生产品交易过程中,如果没有进行相关的风险对冲,衍生产品的交易变成了纯粹的赌方向。由于衍生产品具有杠杆效应,一旦方向看错,损失将成倍增加。中航油新加坡公司卖出大量的看涨期权,赌油价下跌,获得期权金。然而,事与愿违,油价的飙升使得新加坡公司最终无法支付巨额的保证金而被强行平仓,造成巨额损失。 3.看错方向未及时止损也是导致最终巨亏的重要原因 在衍生产品交易中,看错方向很正常,由于衍生产品的高杆杠性,在发现看错方向时,应该及时止损,这样可以把损失控制在较小的范围内。而中航油新加坡公司在卖出大量

中航油事件案例分析 摘要:中航油新加坡公司在高风险的石油衍生品期权交易的过程中蒙受了搞到5.5亿美元的巨额亏损,成为继巴林银行破产以来最大的投机丑闻。中航油事件的根本原因在于其企业内部控制在执行方面的不完善。2004年美国反财务舞弊委员会颁布了新的内部控制框架——《企业风险管理框架》,不仅满足企业加强内部控制的需求,也能促进企业建立更为全面的风险管理体系。本文将内部控制的角度主要介绍事件的过程、原因及启示。 关键字:中航油内部控制案例分析 一、中航油事件简介 1.1、中航油公司简介 中国航空油料集团公司(简称“中国航油”)成立于2002年10月11日,是以原中国航空油料总公司为基础组建的国有大型航空运输服务保障企业,是国内最大的集航空油品采购、运输、储存、检测、销售、加注为一体的航油供应商。 中国航空油料集团公司前身——中国航空油料总公司,核心业务包括:负责全国100多个机场的供油设施的建设和加油设备的购置;为中、外100多家航空公司的飞机提供加油服务(包括航空燃油的采购、运输、储存直至加入飞机油箱等)。 1.2、中航油事件经过 中航油于2002年3月起开始从事背对背期权交易,从2003年3月底开始投机性期权交易。这项业务仅限于公司两位交易员进行。在2003年第三季度前,由于中航油对国际石油市场价格判断准确,公司基本上购买“看涨期权”,出售“看跌期权”,产生了一定利润。 2003年底至2004年,中航油错误地判断了油价走势,调整了交易策略,卖出了买权并买入了卖权,导致期权盘位到期时面临亏损。为了避免亏损,中航油

分别在2004年1月、6月和9月先后进行了三次挪盘,即买回期权以关闭原先盘位,同时出售期限更长、交易量更大的新期权。但每次挪盘均成倍扩大了风险,该风险在油价上升时呈指数级数地扩大,直至中航油不再有能力支付不断高涨的保证金,最终导致了目前的财务困境。目前,中航油新加坡公司的全部负债(不包括股东贷款)估计约为5.3亿美元。因此,中航油新加坡公司提议偿还2.2亿美元,相当于偿付率为41.5%。中航油新加坡公司的债权人有近百家。债务重组方案需要债权人的批准。目前,中航油新加坡公司正紧锣密鼓逐一同近百位债权人谈判,设法争取债权人在6月10日举行的债权人大会上投下支持票。如果在债权人大会上无法得到超过半数、占债务总值至少75%的债权人的支持,中航油新加坡公司可能面临清盘。 在中航油2001年12月6日获批在新加坡交易所上市的时候,该公司的业务中并没有后来引发巨亏风波的期权交易,在上市的《招股说明书》中,中航油新加坡公司的石油贸易包括轻油、重油、原油、石化产品和石油衍生品五个部分,其核心业务是航油采购,衍生品包括纸货互换和期货。 2002年3月,“为了能在国际油价市场上拥有话语权”,中航油新加坡公司开始了期权交易。对期权交易毫无经验的中航油最初只从事背对背期权交易,即只扮演代理商的角色为买家卖家服务,从中赚取佣金,没有太大风险。自2003年始,中航油开始进行风险更大的投机性的期权交易,而此业务仅限于由两位公司的外籍交易员进行。在2003年第三季度前,由于中航油新加坡公司对国际石油市场价格判断与走势一致,中航油尝到了甜头,于是一场更大的冒险也掀开了序幕。 2003年第四季度,中航油对未来油价走势事后证明是错误的判断为整个巨亏事件埋下了根源,且没有意识到仅仅一次判断失误将引来一连串不利的连锁反应。由于错估了石油价格趋势,公司调整了期权交易策略,卖出了买权并买入了卖权,导致期权在2003年第四季度出现120万美元的账面亏损(以市值计价)。2004年第一季度,期权盘位到期,公司开始面临实质性的损失,当时正在与新加坡国家石油公司(SPC)、英国富地、淡马锡等多家外国企业谈合作的中航油顾虑重重,最终选择了在没经过任何商业评估的情况下于2004年1月进行了第一次挪盘,即买回期权以关闭原先盘位,同时出售期限更长、交易量更大的新期权。出售的期权盘位多是在2004年第二季度至2005年第一季度之间到期,但也有一些甚至延伸到2005年第四季度。 根据普华的调查,虽然中航油公布的公告中2004年第一财政季度税前利润为1900万新元,但它实际上已经亏损了640万新元。

中国航油新加坡股份有限公司(下称“中航油新加坡公司”)成立于1993 年, 是中央直属大型国企中国航空油料控股公司(下称“集团公司”)的海外子公司, 2001年在新加坡交易所主板上市, 成为中国首家利用海外自有资产在国外上市的中资企业。在总裁陈久霖的带领下,中航油新加坡公司从一个濒临破产的贸易型企业发展成工贸结合的实体企业,业务从单一进口航油采购扩展到国际石油贸易,净资产从1997 年起步时的21.9万美元增长为2003年的1亿多美元,总资产近30亿元,可谓“买来个石油帝国”,一时成为资本市场的明星。中航油新加坡公司被新加坡国立大学选为MBA 的教学案例,陈久霖被《世界经济论坛》评选为“亚洲经济新领袖”,并入选“北大杰出校友”名录。但2004 年以来风云突变, 中航油新加坡公司在高风险的石油衍生品期权交易中蒙受巨额亏损而破产, 成为继巴林银行破产以来最大的投机丑闻。 造成其破产的原因是多方面的,如:对未来油价的错误判断、未能根据行业标准评估期权组合价值、缺乏推行基本的对期权投机的风险管理措施、对期权交易的风险管理规则和控制、管理层也没有做好执行的准备等。但归根到底,中航油新加坡公司问题的根源是其内部控制缺陷。下文是根据内部控制的五个要素对中航油新加坡公司的内部控制进行的分析: (一)控制环境 组织架构形同虚设。在中航油新加坡公司股权结构中,集团公司占有75%的股份,一股独大,其他股东根本无话语权。董事会的绝大多数成员是中航油新加坡公司和集团公司的高管,独立董事被边缘化。集团公司派来的两任财务经理都被陈久霖以各种理由拒用,集团公司也无可奈何,可见集团公司对他的约束力度非常弱。所以,公司的股东会、董事会、经营管理层三者合一,并且最终发展为经营者一人独裁。故在这种“强人治理”的文化氛围中,建立的股东会、董事会、管理层、风险管理委员会、内部审计委员会等制衡制度和风险防范制度,根本无法得到有效执行,形同虚设。 经营者盲目自大、赌性重、无视风险。如果交易按照安永会计师事务所为其制定的《风险管理手册》的操作规范来操作,公司最多遭受500万美元的损失。但是由于经营者一人独裁,缺乏专业的石油衍生品交易知识和实际操作经验,错误判断了油价的走势,而且当市场油价的走势与他的判断相悖时,他没有向公司

中航油事件 中航油,一个因成功进行海外收购曾被称为“买来个石油帝国”的企业,一个被评为2004年新加坡最具透明度的上市公司,一个被作为中国国有企业走向世界的明星企业于2004年12月1日向新加坡高等法院申请破产保护,爆出如此丑闻,发人深思。究竟是什么原因导致中航油巨亏破产? 一、背景资料 据资料显示中国航空油料集团公司核心业务包括:负责全国10 0多个机场的供油设施的建设和加油设备的购置;为中、外100多家航空公司的飞机提供加油服务(包括航空燃油的采购、运输、储存直至加入飞机油箱等),堪称国内航空界的航油巨无霸。 1997年,在亚洲金融危机之际,陈久霖被派接手管理中国航油(新加坡)股份有限公司,在陈久霖的管理下,作为中航油总公司惟一的海外“贸易手臂”——新加坡中国航油,便开始捉住了国内航空公司的航油命脉,在中国进口航油市场上的占有率急剧飙升:1997年不足3%,1999年为83%,2000年达到92%,2001采购进口航油160万吨,市场占有率接近100%。2001年中国航油(新加坡)在新加坡交易所主板挂牌上市。 二、事件过程 最初,中航油新加坡公司,经中航油集团公司授权,开始进行油品的套期保值业务。2002年3月,中航油新加坡公司时任总裁陈久霖擅自扩大业务范围,从事石油衍生品期权交易。对期权交易毫无经

验的中航油新加坡公司最初只从事背对背期权交易,即只扮演代理商的角色为买家卖家服务,从中赚取佣金,没有太大风险。自2003年始,中航油开始进行风险更大的投机性的期权交易,而此业务仅限于由公司的两位外籍交易员进行。在2003年第三季度前,由于中航油新加坡公司对国际石油市场价格判断与走势一致,中航油尝到了甜头,于是一场更大的冒险也掀开了序幕。 2003年第四季度,中航油预估油价将有所下降,于是公司调整了期权交易策略,卖出了买权并买入了卖权。中航油对未来油价走势的这一判断为整个巨亏事件埋下了根源,且没有意识到仅仅一次判断失误将引来一连串不利的连锁反应。 第四季度,油价并未向中航油预计的走势发展,而呈现持续攀升的局面。结果导致中航油期权交易在2003年第四季度出现120万 美元的账面亏损(以市值计价)。2004年第一季度,期权盘位到期,公司开始面临实质性的损失。当时正在与新加坡国家石油公司(SP C)、英国富地、淡马锡等多家外国企业谈合作的中航油顾虑重重,最终选择了在没经过任何商业评估的情况下于2004年1月进行了 第一次挪盘,即买回期权以关闭原先盘位,同时出售期限更长、交易量更大的新期权。出售的期权盘位多是在2004年第二季度至2005年第一季度之间到期,但也有一些甚至延伸到2005年第四季度。 随着油价持续升高,2004年二季度,公司的账面亏损额增加到3000万美元左右。公司因而决定进行第二次挪盘,新期权期限延后到2005年和2006年才交割;交易量再次增加。

浅议中航油集团巨额亏损事件带来的启示前言:2004年底,中国航空油料集团(以下简称:中航油)新加坡分公司由于石油期货衍生品投资出现重大失误,导致巨额亏损,资不抵债,不得不向新加坡最高法院申请破产保护。中航油事件的发生,给国家造成了共计5.5亿美元的巨额财产损失。本文将通过对中航油事件的简要分析,试图找出此次导致国有资产巨额亏损事件的原因,以及事件给我们带来的启示与教训。 关键词:中航油亏损期货与期权交易中航油的失误高盛的阴谋启示与教训 一、中航油亏损事件简介 中航油新加坡股份有限公司,是中国航空油料集团的海外子公司,于1993年在新加坡注册建立。起初,公司发展并不顺利。但是在总裁陈久霖的带领以及企业大量员工的共同努力之下,公司慢慢走出困境,发展壮大,并于2001年12月6日在新加坡交易所主板挂牌上市。公司从起初单一的对外进出口贸易企业发展为工业生产与进出口贸易业务结合的大规模实体型企业,前景一片大好。为了进一步发展企业,并且对国有资产进行保值,国家同意中航油集团在国际期货交易市场利用石油期权交易进行套期保值操作。起初,企业严格遵守纪律,操作得当,效果也颇为理想。然而,随着时间推移,企业对风险的警惕性开始放松,对于石油期权投资的胆子慢慢大了起来。2003年底至2004年间,由于种种原因,中航油新加坡分公司判断石油价格走势失误,公司持有的期权投机合约面临亏损。为了避免损失,公司总裁陈久霖在2004年1月采用风险极高的“挪盘”行为(与另一家期权交易商互换手中的期权合约),想要翻本。结果,国际油价持续上涨,中航油面临更大亏损。此时,陈久霖失去了应有的冷静与理性,更听信了国外“专业机构”的怂恿,继续在2004年6月与9月进行了两次“挪盘”活动,并且为提供节节攀升的期权交易保证金四处举债、贷款,最终使得一次正常的投资失败事件迅速恶性膨胀,成为一场自杀式的疯狂“豪赌”。最终,公司不再有能力支付银行不断高涨的保证金要求,集团资金链濒于崩溃。祸不单行,中航油的各大债权人像是事先约好了一般,同时上门逼债。在多方势力“内外夹攻”之下,中航油集团被迫在期货市场上高位斩仓,使得巨大的虚拟账面浮亏变为实实在在的资金亏损。最终,中航油新加坡分公司实际亏损5.5亿美元,而公司实际净资产仅有1.45亿美元,已然资不抵债,在这次“豪赌”中完败出局。公司总裁陈久霖急于求成,焦躁冒进,亲手毁掉了他穷尽半生心血建立起的企业,至今仍悔恨不已。 事件发生之后,一连串疑问也随之出现:中航油所从事的期权交易活动,究竟是一种怎

CAO Singapore Case Study of Internal Contro l B4 YAN XIAODI 工商4班闫晓迪 China Aviation Oil Co., Ltd. was established in 1993, is a large state-owned enterprises directly under central government of China Aviation Oil Holding Company's overseas subsidiaries in 2001, listed on the Singapore Stock Exchange, becoming China's first self-owned assets abroad by overseas listed Chinese enterprises. Chen Jiulin, under the leadership of the president, CAO Singapore's trade from the brink of bankruptcy enterprises into corporate entities Trade and Industry, the business expanded from a single procurement of imported jet fuel to the international oil trade, the net assets starting from 1997 when the $ 219,000 increase for 2003 of 1 billion U.S. dollars, the total assets of nearly 30 million, has been "bought an oil empire", the incident became the star of the capital market. CAO Singapore, National University of Singapore companies have been selected as the MBA teaching cases, Chen Jiulin was the "World Economic Forum," was named "Asia's economic leader," and appeared in the "Beijing University Distinguished Alumni" list. However, despite drastic changes since 2004, China Aviation Oil Singapore companies in high-risk options trading in oil derivatives suffer huge losses and bankruptcy, becoming the biggest bankruptcy of Barings Bank scandal speculation. The first quarter of 2004, oil prices, the company hidden losses $ 5,800,000, Chen Jiulin can expect oil prices fell back, decided to defer delivery of the contract, trading volume also increased. In the second quarter as oil prices continue to rise, the company increased the carrying amount of the loss of 3 000 million dollars, after Chen Jiulin kept putting the decision to delivery in 2005 and 2006, trading volume increased again. October oil prices high, and the company has reached 5 200 million barrels of trading bets. Additional dealers for additional margin, the company run out of 2 600 million in working