工程经济知识点备忘整顿(一)工程经济某些

1Z101000工程经济(一)

101010资金时间价值计算及应用

一、资金时间价值概念

资金是运动价值,资金价值随时间变化而变化,是时间函数。其实质是资金作为生产经营要素,在扩大再生产及资金流通过程中,资金随时间周转使用成果。影响资金时间价值因素:

1、资金使用时间

2、资金数量多少

3、资金投入和回收特点(在P一定,n相似时,i越高,F越大;在i相似时,n越长,F越大。在F一定,n相似时,i越

高,P越小;在i相似时,n越长,P越小)

4、资金周转速度

二、利息与利率概念

利率高低决定因素:

1、利率高低一方面取决于社会平均利润率高低,并随之运动。社会平均利润率是利率最高界限。

2、在社会平均利润率不变状况下,利率高低取决于金融市场上借贷资本供求状况。

3、借出资本要一定风险,风险越大,利率也就越高。

4、通货膨胀对利息波动有直接影响

5、借出资本期限长短。

三、利息计算

1、单利:计算利息,仅用最初本金来计算。“利不生利”

2、复利:先前周期上所累积利息要计算利息。“利滚利”“利生利”

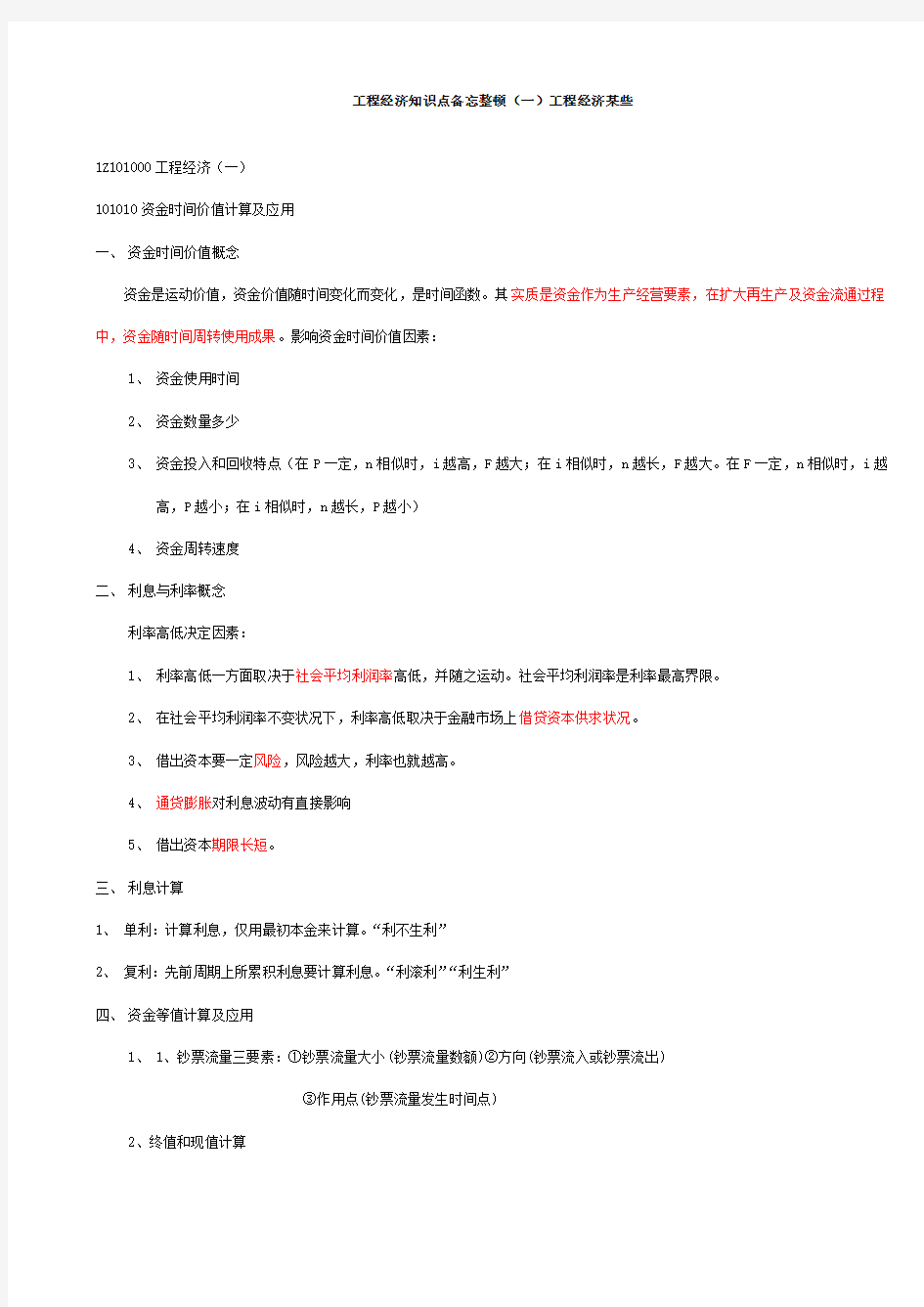

四、资金等值计算及应用

1、1、钞票流量三要素:①钞票流量大小(钞票流量数额)②方向(钞票流入或钞票流出)

③作用点(钞票流量发生时间点)

2、终值和现值计算

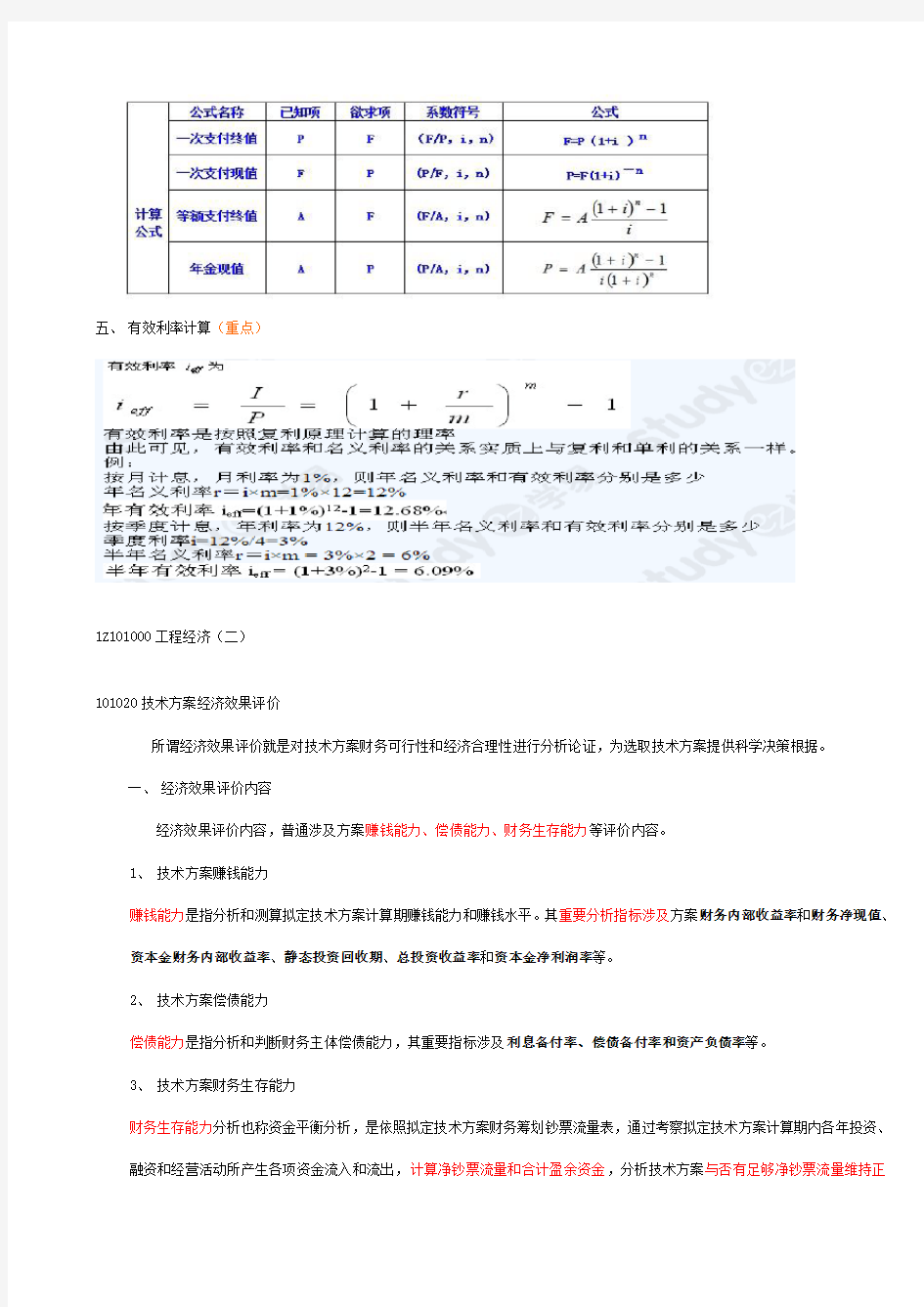

五、有效利率计算(重点)

1Z101000工程经济(二)

101020技术方案经济效果评价

所谓经济效果评价就是对技术方案财务可行性和经济合理性进行分析论证,为选取技术方案提供科学决策根据。

一、经济效果评价内容

经济效果评价内容,普通涉及方案赚钱能力、偿债能力、财务生存能力等评价内容。

1、技术方案赚钱能力

赚钱能力是指分析和测算拟定技术方案计算期赚钱能力和赚钱水平。其重要分析指标涉及方案财务内部收益率和财务净现值、资本金财务内部收益率、静态投资回收期、总投资收益率和资本金净利润率等。

2、技术方案偿债能力

偿债能力是指分析和判断财务主体偿债能力,其重要指标涉及利息备付率、偿债备付率和资产负债率等。

3、技术方案财务生存能力

财务生存能力分析也称资金平衡分析,是依照拟定技术方案财务筹划钞票流量表,通过考察拟定技术方案计算期内各年投资、融资和经营活动所产生各项资金流入和流出,计算净钞票流量和合计盈余资金,分析技术方案与否有足够净钞票流量维持正

常运营,以实现财务可持续性。而财务可持续性应一方面体当前有足够经营净钞票流量,这是财务可持续基本条件。

4、对于经营性方案,经济效果评价是从拟定技术方案角度出发,依照国家现行财政、税收制度和现行市场价格,分析拟定

技术方案赚钱能力、偿债能力和财务生存能力。

对于非经营性方案,经济效果评价应重要分析拟定技术方案财务生存能力。

二、经济效果评价办法

1Z101023 投资收益率分析

一、概念

投资收益率(R)是衡量技术方案获利水平评价指标,它是技术方案建成投产达到设计生产能力后一种正常生产年份年净收益额与技术方案总投资比率。

二、鉴别准则

将计算出投资收益率(R)与所拟定基准投资收益率(R C)进行比较。若R≥R C,则技术方案可以考虑接受,反之则是不可行。

三、应用式

(一)总投资收益率

总投资收益率(ROI)表达总投资赚钱水平,以技术方案正常年份年息税前利润或运营期内年平均息税利润除于技术方案总投资(涉及建设投资(含建设期贷款利息)和所有流动资金)。

(二)资本金净利润率

四、优劣

投资收益率(R)指标经济意义明确、直观,计算简便,在一定限度上反映了投资效果优劣,可合用于各种投资规模。但局限性是没有考虑投资收益时间因素,忽视了资金具备时间价值重要性;指标计算主观随意性太强,正常生产年份选取比较困难,其拟定带有一定不拟定性和人为因素,其重要用在工程建设方案制定初期阶段或研究过程,且计算期较短、不具备综合分析所需详细资料方案,特别合用于工艺简朴而生产状况变化不大工程建设方案选取和投资经济效果评价。

1Z101024 投资回收期分析

一、概念

技术方案静态回收期是在不考虑资金时间价值条件下,以技术方案净收益回收其总投资(涉及建设投资和流动资金)所需要时间,普通以年为单位。静态投资回收期宜从技术方案建设开始年算起。

二、应用式

1、当技术方案实行后各年净收益(即净钞票流量)相似时,静态投资回收期计算如下:

P t=I/A 回收期=总投资/年净收益

2、当技术方案实行后各年净收益不相似时:

Pt=(合计净钞票流量浮现正值年份-1)+(上一年合计净钞票流量绝对值/当年净钞票流量)

也就是在项目合计净钞票流量为零时点为回收期。

三、优劣

对于那些技术上更新迅速技术方案,采用静态投资回收期评价特别有实用意义。但局限性是,静态投资回收期没有全面地考虑技术方案整个计算期内钞票流量,即考虑回收之前效果,不能反映投资回收之后状况,故无法准备衡量技术方案在整个计算期内经济效果。

1Z101025 财务净现值分析

重点是计算、优劣

一、概念

财务净现值(FNPV)是指用一种预定基准收益率(或设定折现率)ic分别把整个计算期间内各年所发生净钞票流量都折现到投资方案开始实行时现值之和。财务净现值是评价项目赚钱能力绝对指标。财务净现值计算公式为:FNPV=钞票流入之和-钞票流出之和(每个时点净钞票流量现值之和)

二、鉴别准则

当FNPV>O时,阐明该方案除了满足基准收益率规定赚钱之外,还能得到超额收益,换句话说方案钞票流人现值和不不大于钞票流浮现值和,该方案有收益,故该方案财务上可行。

当FNPV=O时,阐明该方案基本能满足基准收益率规定赚钱水平,即方案钞票流入现值正好抵偿方案钞票流浮现值,该方案财务上还是可行

当FNPV 三、优劣 长处: 考虑了资金时间价值,并全面考虑了项目在整个计算期内钞票流量时间分布状况,经济意义明确直观,可以直接以货币额表达项目赚钱水平;判断直观。 局限性之处是: ①必要一方面拟定一种符合经济现实基准收益率,而基准收益率拟定往往是比较困难 ②在互斥方案评价时,财务净现值必要慎重考虑互斥方案寿命,如果互斥方案寿命不等,必要构造一种相似分析期限,才干进行各个方案之间比选 ③财务净现值也不能真正反映项目投资中单位投资使用效率 ④不能直接阐明在项目运营期间各年经营成果 ⑤没有给出该投资过程确切收益大小,不能反映技资回收速度 1Z101026 财务内部收益率

相关主题

文本预览