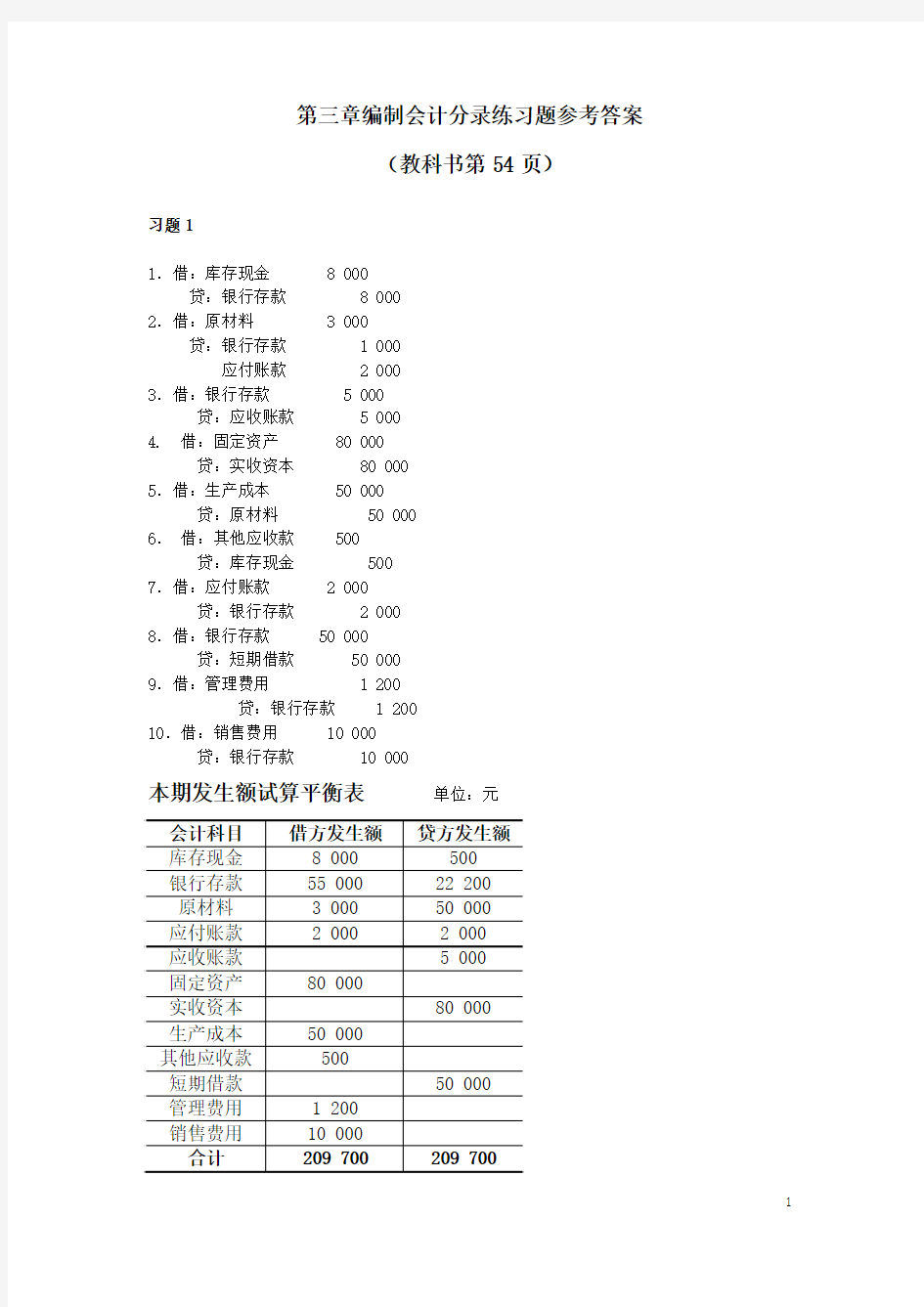

(教科书第54页)习题1

1.借:库存现金 8 000

贷:银行存款 8 000

2.借:原材料 3 000

贷:银行存款 1 000

应付账款 2 000

3.借:银行存款 5 000

贷:应收账款 5 000

4. 借:固定资产 80 000

贷:实收资本 80 000

5.借:生产成本 50 000

贷:原材料 50 000

6.借:其他应收款 500

贷:库存现金 500

7.借:应付账款 2 000

贷:银行存款 2 000

8.借:银行存款 50 000

贷:短期借款 50 000

9.借:管理费用 1 200

贷:银行存款 1 200

10.借:销售费用 10 000

贷:银行存款 10 000

本期发生额试算平衡表单位:元

(教科书第106——108页)

习题6

1.借:银行存款 200 000

固定资产 600 000

原材料 100 000

贷:实收资本 900 000

2.借:银行存款 500 000

贷:短期借款 500 000

3.借:材料采购 200 000

应交税费—应交增值税(进项税额) 34 000

贷:应付账款 234 000 借:材料采购 2 000

贷:库存现金 2 000

(或者)借:材料采购 202 000

应交税费—应交增值税(进项税额) 34 000 贷:库存现金 2 000 应付账款 234 000 4. 借:原材料 202 000

贷:材料采购 202 000

5.借:应付账款 234000

贷:银行存款 234000

6.借:生产成本 800000

制造费用 40000

贷:原材料 840000

7.借:生产成本 240000

制造费用 50000

管理费用 60000

贷:应付职工薪酬 350000

8.借:制造费用 26000

管理费用 4000

贷:银行存款 30000

9.(1)借:预付账款 24000

贷:银行存款 24000

(2)借:制造费用 2000

贷:预付账款 2000

10.借:财务费用 9000

应付利息 16000

贷:银行存款 25000

11.借:制造费用 42000

管理费用 14000

贷:累计折旧 56000

12.制造费用:40000+50000+26000+2000+42000=160 000(元)

(1)借:生产成本 160000

贷:制造费用 160000

生产成本:800000+240000+160000=1 200 000(元)

(2)借:库存商品 1200000

贷:生产成本 1200000

13.(取得收入)借:应收账款 2340000

贷:主营业务收入 2000000

应交税费—应交增值税(销项税额) 340000 (垫付的费用)借:应收账款 10 000

贷:银行存款 10000

(或者)借:应收账款 2350000

贷:主营业务收入 2000000

应交税费—应交增值税(销项税额) 340000

银行存款 10000 14.借:银行存款 2350000

贷:应收账款 2350000

15.借:销售费用 93000

贷:银行存款 80000

库存现金 13000

16.借:主营业务成本 900000

贷:库存商品 900000

17.应交消费税:2 000 000×6%=120 000(元)

借:营业税金及附加 120000

贷:应缴税费—应交消费税 120000

18.(1)借:本年利润 1200000

贷:主营业务成本 900000

营业税金及附加 120000

管理费用 78000

销售费用 93000

财务费用 9000

(2)借:主营业务收入 2000000

贷:本年利润 2000000

19.(1)借:所得税费用 200000

贷:应缴税费—应交所得税 200000

(2)借;本年利润 200000

贷:所得税费用 200000

20.(1)借:利润分配—提取盈余公积 60000

贷:盈余公积 60000

(2)借:利润分配—未分配利润 60000

贷:利润分配—提取盈余公积 60000 (3)借:本年利润 600000

贷:利润分配—未分配利润 600000 习题7

1、借:材料采购——甲材料 20000

——乙材料 10000

应交税费—应交增值税(进项税额) 5 100

贷:应付账款 35100

2、借:材料采购——甲材料 250

——乙材料 250

贷:银行存款 500

借:原材料——甲材料 20250

——乙材料 10250

贷:材料采购——甲材料 20250

——乙材料 10250

3、借:生产成本——A产品 16000

——B产品 3000

制造费用 1000

贷:原材料——甲材料 16000

——乙材料 4000

4、借:银行存款 585000

贷:主营业务收入 500000

应交税费—应交增值税(销项税额) 85000

5、借:库存现金 55000

贷:银行贷款 55000

6、借:应付职工薪酬—应付工资 55000

贷:库存现金 55000

7、借:生产成本——A产品 36000

——B产品 9000

制造费用 5000

管理费用 5000

贷:应付职工薪酬—工资 55000

8、借:销售费用 10000

预付账款 1200

贷:银行存款 11200

9、借:财务费用 500

贷:应付账款 500

10、借:管理费用 2000

制造费用 4000

贷:累计折旧 6000

11、借:管理费用 100

制造费用 400

贷:预付账款 500

12:、借:管理费用 600

贷:银行存款 600

13、制造费用总额=1000+5000+4000+400=10400

分配制造费用:A产品分配额= 10400×36000÷(36000+9000)=8320 B产品分配额= 10400×9000÷(36000+9000)=2080 借:生产成本——A产品 8320

——B产品 2080

贷:制造费用 10400

14、A产品成本总额=16000+36000+8320=60320

借:库存商品——A产品 60320

贷:生产成本——A产品 60320

15、借:主营业务成本——A产品 179220

——B产品 119480

贷:库存商品 298700

16、借:主营业务收入 500000

贷:本年利润 500000

17、借:本年利润 316900

贷:主营业务成本 298700

管理费用 7700

财务费用 500

销售费用 10000

18、借:所得税费用 45925

贷:应交税费—应交所得税 45925

19、借:本年利润 45925

贷:所得税费用 45925

20、借:利润分配—提取法定盈余公积 13777.5

贷:盈余公积 13777.5

借:利润分配—应付股利 100000

贷:应付股利 10000

(结转)借:利润分配—未分配利润 23777.5

贷:利润分配—提取法定盈余公积 13777.5

—应付股利 10000

综合模拟练习 p107

1 借:材料采购—甲材料 5900

—乙材料 10400 应交税费—应交增值税(进项税额) 2771 贷:银行存款 19071

分配率=900÷(10000+80000)=0.01(元/公斤)

甲材料分配的运杂费= 10000×0.01= 100(元)

乙材料分配的运杂费= 80000×0.01= 800(元)

借:材料采购—甲材料 100

—乙材料 800 贷:银行存款 900

2 借:原材料—甲材料 6000

—乙材料 11200 贷:材料采购—甲材料 6000

—乙材料 11200

3 借:其他应收款—李莉 1000

贷:库存现金 1000 4 借:应付账款—B公司 5000

—C公司 2500 贷;银行存款 7500 5 借:坏账准备 50 (书第204页例9-5)

贷:应收账款 50

6 借:制造费用 2350

贷:预付账款—设备租金 2350

7 借:库存现金 11000

贷:银行存款 11000 8 借:应付职工薪酬 11000

贷:库存现金 11000 9 借:固定资产 20000

贷:实收资本 20000

10 (原书订正——甲材料合计:16 000公斤;乙材料合计:80 000公斤)借:生产成本—A产品 13660

—B产品 6150

制造费用 1230

管理费用 700

贷:原材料—甲材料 9600

—乙材料 11200

—丙材料 940

11 借:销售费用 1000

贷:银行存款 1000

12 借:生产成本—A产品 6840

—B产品 3420

制造费用 1140

管理费用 1140

贷:应付职工薪酬 12540

13 借:制造费用 700

管理费用 300 贷:累计折旧 1000

14 借:银行存款 3500

贷:应收账款 3500

15 借:应收票据 16000

贷:主营业务收入—A产品 16000

16 借:管理费用 690

库存现金 310 贷:其他应收款 1000

17 借:银行存款 2300

贷:应收账款 2300

18 借:银行存款 68328

贷:主营业务收入—A产品 48000

—B产品 10400 应交税费—应交增值税(销项税额) 9928

19 借:管理费用 200

贷:银行存款 200 20 借:管理费用 2000

贷:银行存款 2000 21 借:预付账款 28200

贷:银行存款 28200

22 本月共计制造费用

2350+1230+1140+700=5420

A产品与B产品工资比为:6000:3000=2:1

所以制造费用分配额:

A产品=3613

B产品=1807

借:生产成本—A产品 3613

—B产品 1807 贷:制造费用 5420

23 13660+6840+3613=24113

借:库存商品—A产品 24113 贷:生产成本—A产品 24113

24 借:营业外支出 2000

贷:银行存款 2000

25 借:财务费用 770

贷:应付利息 770 26.已销A产品成本: 94×(100+300)=37600(元)

已销B产品成本: 80×80=6400(元)

借:主营业务成本—A产品 37600

—B产品 6400 贷:库存商品—A产品 37600

—B产品 6400

27 借:主营业务收入—A产品 64000

—B产品 10400 贷:本年利润 744000 28. 借:本年利润 52800

贷:主营业务成本—A产品 37600

—B产品 6400 营业外支出 2000

财务费用 770

管理费用 5030

销售费用 1000

29 借:所得税费用 5000

贷:应缴税费—应缴所得税 5000 30.借:利润分配—提取法定盈余公积 1500 贷:盈余公积 1500 借:利润分配—应付投资者利润 5000 贷:应付股利 5000 31 借:本年利润 5000

贷:所得税费用 5000 74400-52800-5000=16600

32 借:本年利润 16600

贷:利润分配—未分配利润 16600 33 借:利润分配—未分配利润 6500

贷:利润分配—提取法定盈余公积 1500

—应付投资者利润 5000

此文档下载后即可编辑 (1)出售产品5件,价款600元,增值税102元,收到现金702元。借:库存现金702 贷:主营业务收入600 应交税费-----应交增值税(销项税额)102 (2)厂办主任王平因公外出,预借差旅费1500元,以现金支付。 借:其他应收款------备用金(王平)1500 贷:库存现金1500 (3)职工李红交回欠款500元。 借:库存现金500 贷:其他应收款-------其他应收暂付款(李红)500 4 大明公司现金清查,发现短缺360元,经查实,其中160元属于出纳员小王的责任,应由其赔偿,赔款尚未收到,另外200元无法查明原因,经批准作为管理费用处理。 借:待处理财产损溢-----待处理流动资产损溢360 贷:库存现金360 借:其他应收款------其他应收暂付款(小王)160 管理费用200 贷:待处理财产损溢-----待处理流动资产损溢360 5大明公司现金清查,发现库存现金溢余270元,经查实200元为多收A公司货款,其中70元无法查明原因,经批准作为营业外收入。 借:库存现金270

贷:待处理财产损溢-----待处理流动资产损溢270 借:待处理财产损溢-----待处理流动资产损溢270 贷:其他应付款-----其他应付暂收款(A公司) 200 营业外收入70 6大明公司收回A公司以转账支票偿还前欠货款1.8万元 借:银行存款18000 贷:应收账款-----A公司18000 7大明公司前欠天一公司货款15万元,现以信汇方式付款 借:应付账款-----天一公司150000 贷:银行存款150000 8甲企业为增值税一般纳税人,向银行申请办理银行汇票用以购买原材料,将款项250 000元交存银行转作银行汇票存款。根据银行盖章退回的申请书存根联: 借:其他货币资金——银行汇票存款250 000 贷:银行存款250 000 9甲企业购入原材料一批,取得的增值税专用发票上的原材料价款为200 000元,增值税税额为34 000元,已用银行汇票办理结算。 借:原材料200 000 应交税费——应交增值税(进项税额)34 000 贷:其他货币资金——银行汇票存款234 000 10甲企业于3月5日向银行申领信用卡,向银行交存50 000元。 借:其他货币资金——信用卡存款50 000

基础会计会计分录(一) (一)根据下列经济业务编制会计分录: 1、购入材料一批,货款18 000元,增值税率 17%,另有外地运费700元,均已通过银行付清,材料未验收入库。借:材料采购 18700 应缴增值税 3060 贷:银行存款 21760 2、用转帐支票购买办公用品一批,共计600元。借:管理费用600 贷:银行存款 600 3、生产车间为制造A产品领用甲材料6 000元,为制造B产品领用乙材料8 000 元,管理部门一般耗用乙材料2 000 元。借:生产成本-A产品 6000 B产品8000 管理费用2000 贷:原材料-甲材料60000 乙材料10000 4.车间报销办公用品费300元,公司报销办公用品费500元,均以现金付讫。 借:制造费用300 管理费用500 贷:现金800 5.职工刘芳出差借款3 000元,以现金付讫。借:其他应收款 3000 贷:现金3000 6.以转账支票支付所属职工子弟学校经费50 000元。借:营业外支出50000 贷:银行存款50000 7.刘芳报销差旅费1 500元,余款退回现金。借:管理费用1500 现金 1500 贷:其他应收款 3000 8.结算本月应付职工工资100 000元,其中生产A产品的工人工资40 000元,生产B产品的工人工资30 000元,车间管理人员工资10 000元,企业管理部门人员工资20 000元。借:生产成本–A产品 40000 B产品30000 制作费用10000 管理费用–企业20000 贷:应付工资100000 9.按工资总额14%计提职工福利费。借:生产成本-A 产品5600 B 产品4200 制造费用1400 管理费用2800 贷:应付福利费14000 10.按规定计提固定资产折旧,其中生产车间 设备折旧费3300元,管理部门办公设备折旧费1200元。借:制造费用3300 管理 费用1200 贷:累计折旧4500 11.从银行提取现金800元备用。借:现金800 贷:800 12.预提本月银行借款利息3000元。借:财务费用 3000 贷:预提费用3000 13.结转本月发生的制造费用15000元。其中: A产品应负担9000元,B产品应负担6000 元。借:生产成本-A产品9000 B产品 6000 贷:制造费用15000 14.开出转账支票,以银行存款缴纳企业所得税18000元。借:应交税金-所得税18000 贷:银行存款18000 15.通过银行转账,归还银行的临时借款20000元。借:短期借款20000 贷:银行存款 20000 16.销售产品一批,货款1 000 000元,增值税率17%,款项已存入银行。借:银行存款1170000 贷:主营业务收入 1000000 应交增值税170000 17.企业购入新设备一台,价款86500元,以银行存款支付。借:固定资产 86500 贷:银行存款86500 18.用银行存款支付所欠供货单位货款6700元,原编会计分录为: 借:应付帐款 76006700借:应付账款900 贷:银行存款900 贷:银行存款 7600 贷 用适当的更正错账方法予以更正。 19.在财产清查中发现帐外设备一台,重置价 值为10 000元,按其新旧程度估计已提折旧4 000元,净值6 000元。借:固定资产10000 贷:固定资产清理6000累计折旧40000更改为借:固定资产6000 贷:待 处理财产损益6000 20.结转已销产品的实际生产成本800 000元。借:主营业务成本800000 贷:库存商品800000 基础会计会计分录(二) (二)根据下列经济业务编制会计分录:

1、会计哪6大类科目 资产负债共同所有者权益成本损益 2、会计的借贷法则 资产、成本、费用科目:增加时记借方,减少记贷方 负债、所有者权益、收入科目:增加时记贷方,减少记借方 借贷法则: 复式记账法的一种。它是以“借”、“贷”为记账符号,以“资产=负债+所有者权益”的会计等式为理论依据,以“有借必有贷,借贷必相等”为记账规则的一种科学复式记账法。 规则是:有借必有贷,借贷必相等 资产类,成本类借方增加,贷方减少 所有者权益类,负债类,损益类借方减少贷方增加 全根据“资产+费用=负债+所用者权益+收入”来的 3、六大类正常的借贷方 4、一些重点的会计科目 编制会计分录: 1.职工李明出差预借差旅费2000元,以现金付讫: 2.以现金支付职工工资30000元; 3.职工李明出差回来,报销差旅费2500元,以现金支付其垫付款; 4.分配本月职工工资,生产工人工资50000元,车间管理人员工资6000元,行政管理人员工资14000元,福利部门人员工资10000元,另专设销售机构人员工资20000元。 1、借:其他应收款——李明 贷:现金 2、借:管理费用——工资 贷:现金 3、借:管理费用——差旅费2500 贷:现金500 其他应收款——李明2000 4、借:生产成本——直接人工工资50000 制造费用6000 管理费用——工资24000 销售费用——工资20000 贷:应付工资 100000 某企业11月30日“本年利润”账户贷方余额为25000元,12月发生如下经济业务,请根据经济业务编制会计分录。 1.收到投资者投入企业资本100000元,存入银行。 2.向银行借入期限为2年的借款200000元。 3.采购甲材料500千克,单价100元/千克,增值税率17%,货款未付,按实际成本法核算。 4.以银行存款支付甲材料运费以及装卸费1500元。 5.上述材料验收入库,按实际成本入账。 6.生产车间领用甲材料2000元用以生产A产品,领用甲材料1500元以生产B产品,车间一般领用材料500元,产部耗用材料300元。 7.结算本月应付职工工资20000元,其中,生产A产品工人工资8000元,生产B产品工人工资7000元,车间管理人员工资2000元,厂部管理人员工资3000元。 8.制造费用按A.B产品工人工资进行分配。(分配率保留4位小数,分配结果保留整数)

会计分录练习题及答案 一、东方公司为增值税一般纳税人工业企业,2001年月12月份发生下列业务: 1、开出现金支票从银行提取现金2000元备用; 借:库存现金 2000 贷:银行存款 2000 2、用现金支付生产车间办公用品费440元; 借:制造费用 440 贷:库存现金 440 3、收到盛达公司前欠货款80000元,存入银行; 借:银行存款 80000 贷:应收账款---盛达公司 80000 4、向前进工厂销售A产品一批,不含增值税的售价为100000元,增值税17000元,款项尚未收到; 借:应收账款---前进工厂 117000 贷:主营业务收入 100000 应交税费—应交增值税(销项税) 17000 5、接到开户银行的通知,收到光明公司前欠货款150000元; 借:银行存款 150000 贷:应收账款---光明工厂 150000 6、向大华公司销售B产品一批,不含增值税的售价为200000元,增值税为34000元,合计234000元, 当即收到大华公司签发并承兑的面值为234000元,期限为三个月的商业汇票一张; 借:应收票据--大华公司 234000 贷:主营业务收入 200000 应交税费—应交增值税(销项税额) 34000 7、接到开户银行的通知,胜利工厂签发并承兑的商业汇票已到期,收到胜利工厂支付的票据款120000元; 借:银行存款 120000 贷:应收票据--胜利工厂 120000 8、向宏达公司购买一批甲材料,按合同规定,东方公司用银行存款预付购货款50000元; 借:预付账款--宏达公司 50000 贷:银行存款 50000 9、接上题,收到宏达公司发来的甲材料一批,增值税专用发票上注明的买价为80000元,增值税为13600 元,合计93600元。扣除预付款50000元,余额43600元东方公司用银行存款支付,甲材料已验收入库; 借:原材料—甲材料 80000 应交税费—应交增值税(进项税额) 13600 贷:预付账款--宏达公司 93600 借:预付账款 43600 贷:银行存款 43600 10、厂部办公室张强因公出差,预借差旅费800元,付以现金; 借:其他应收款--张强 800 贷:库存现金 800 11、张强出差回来,向公司报销差旅费700元,余款交回现金; 借:管理费用 700 库存现金 100 贷:其他应收款--张强 800 12、向科达公司购进甲材料一批,增值税专用发票上注明的买价为500000元,增值税85000元,价税合计

财务会计分录题及答案集团档案编码:[YTTR-YTPT28-YTNTL98-UYTYNN08]

(1)出售产品5件,价款600元,增值税102元,收到现金702元. 借:库存现金 702 贷:主营业务收入 600 应交税费-----应交增值税(销项税额)102 (2)厂办主任王平因公外出,预借差旅费1500元,以现金支付. 借:其它应收款------备用金(王平) 1500 贷:库存现金 1500 (3)职工李红交回欠款500元. 借:库存现金 500 贷:其它应收款-------其它应收暂付款(李红) 500 4 大明公司现金清查,发现短缺360元,经查实,其中160元属于出纳员小王责任,应由其赔偿,赔款尚未收到,另外200元无法查明原因,经批准作为管理费用处理. 借:待处理财产损溢-----待处理流动资产损溢 360 贷:库存现金 360 借:其它应收款------其它应收暂付款(小王) 160 管理费用 200 贷:待处理财产损溢-----待处理流动资产损溢 360 5大明公司现金清查,发现库存现金溢余270元,经查实200元为多收A公司货款,其中70元 无法查明原因,经批准作为营业外收入. 借:库存现金 270 贷:待处理财产损溢-----待处理流动资产损溢 270 借:待处理财产损溢-----待处理流动资产损溢 270 贷:其它应付款-----其它应付暂收款 (A公司) 200 营业外收入 70 6大明公司收回A公司以转账支票偿还前欠货款1.8万元 借:银行存款 18000 贷:应收账款 -----A公司 18000 7大明公司前欠天一公司货款15万元,现以信汇方式付款 借:应付账款-----天一公司 150000

1、华联实业有限公司开出现金支票,从银行提取现金5000元,以用于零星开支。 借:库存现金 5000 贷:银行存款 5000 2、华联实业有限公司用现金200元购买办公用品 借:管理费用 200 贷:库存现金 200 3、华联实业有限公司行政管理部门职工王刚,2007年6月8日因公差预借备用金350元。(企业不单独设立备用金科目) 借:其他应收款——备用金(王刚) 350 贷:库存现金 350 4、王刚预借备用金350,实际支出200元,剩余现金150元交回财会部门。 借:管理费用 200 库存现金 150 贷:其他应收款——备用金(王刚) 350 5、华联实业有限公司2007年5月10日,在对现金进行清查时,发现短缺60元。上述现金短缺,无法查明原因。借:待处理财产损溢——待处理流动资产损溢 60 贷:库存现金 60 借:管理费用 60 贷:待处理财产损溢——待处理流动资产损溢 60 6、华联实业有限公司2007年6月15日,在对现金进行清查时,发现溢余80元,上述现金溢余,原因不明。借:库存现金 80 贷:待处理财产损溢——待处理流动资产损溢 80 借:待处理财产损溢——待处理流动资产损溢 80 贷:营业外收入——盘盈利得 80 7、20×7年5月18日,某公司用外埠存款采购材料,货物价款46 800元,其中应交增值税6 800元。 借:材料采购40 000 应交税费——应交增值税(进项税额) 6 800 贷:其他货币资金——外埠存款 46 800 8、20×7年6月11日,华联实业股份有限公司用银行签发的银行汇票支付采购材料货款23 400元,其中应交增值税3 400元。 借:材料采购20 000 应交税费——应交增值税(进项税额) 3 400 贷:其他货币资金——银行汇票 23 400 9、20×7年4月10日,华联实业股份有限公司按每股6.50元的价格购入A公司每股面值1元的股票50 000股作为交易性金融资产,并支付交易费用1 200元。 借:交易性金融资产——A公司股票(成本)325 000 投资收益 1 200 贷:银行存款 326 200 10、20×7年3月25日,华联实业股份有限公司按每股8.60元的价格购入B公司每股面值1元的股票30 000股作为交易性金融资产,并支付交易费用1 000元。股票购买价格中包含每股0.20元已宣告但尚未领取的现金股利。

编制会计分录的练习 一.企业日常的主要经济业务: (一)资金筹集业务 1.收到国家投资350000元,款项存入银行。 2.收到甲企业投入的新设备一台,原值60000元。 * 收到乙企业投入的机器。按现行市价估计是38000元,但双方协定价格是30000元。 3.从银行取得借款60000元,期限6个月,年利率8%,款项存入银行。 4.月末应计由本月负担的借款利息。 5.以银行存款还本付息。 (二)购置设备的业务 6.购置不需要安装的设备一台,买价15000元,增值税2550元,包装费和运杂费810元,全部款项已用银行存款支付。 7.购入需要安装的设备一台,买价20000元,增值税3400元,包装.运杂费3020元,均以银行存款支付。在安装过程中,耗用材料1200元,耗用人工700元。 8.安装完毕,经验收合格,交付使用,结转完工工程的实际成本。 (三)物资采购的业务 9.从大华公司购入甲材料40吨,单价700元;乙材料60吨,单价900元,运杂费发生2600元(按重量分摊),材料已运到,货款、税款尚未支付(增值税率17%)。 10.从光华公司购进丙材料7吨,单价1600元,采购费用400元,货、税款以银行存款支付。 *从新华公司购入丁材料5吨,单价1800元,运杂费300元,材料尚未运到,货、税款采用商业承兑汇票结算。 11.以银行存款向中华公司预付购买A材料款26400元。 12.以银行存款偿还大华公司的欠款。 *收到中华公司发来的A材料,买价27700元,运杂费500元,增值税进项税4709元。除冲销预付款外,其余额用银行存款支付。 *如预付货款是35000元,其余额退回。 13.结转已验收入库的各种材料的实际采购成本。 14.采购人员王××预支差旅费1000元,以现金支付。 15.采购人员王××出差归来,报销860元,余额退回。*如报销1120元。 (四)产品生产的业务 16.兴华公司本月从仓库领出材料46740元,其中甲材料34000元,乙材料9900元,丙材料2840元。用来生产A.B两种产品,其中A产品耗用25300元,B产品耗用17600元,

基础会计会计分录(一) 1.购入材料一批,货款18,000元,增值税率17%,另有外地运费700元,均已通过银行付清,材料未验收入库。 借:材料采购18,700 应交税金-应交增值税3,060 贷:银行存款21,760 2.用转帐支票购买办公用品一批,共600元。 借:管理费用600 贷:银行存款600 3.生产车间为制造A产品领用甲材料6,000元,为制造B产品领用乙材料8,000 元,管理部门一般耗用乙材料2,000元。 借:生产成本-A产品6,000 生产成本-B产品8,000 管理费用2,000 贷:原材料-甲材料6,000 原材料-乙材料10,000 4.车间报销办公用品费300元,公司报销办公用品费500元,均以现金付讫。 借:制造费用300 管理费用500 贷:库存现金800 5.职工刘芳出差借款3,000元,以现金付讫。 借:其他应收款-刘芳3,000 贷:库存现金3,000 6.以转账支票支付所属职工子弟学校经费50,000元。 借:营业外支出50,000 贷:银行存款50,000 7.刘芳报销差旅费1,500元,余款退回现金。 借:管理费用1,500 库存现金1,500 贷:其他应收款-刘芳3,000 8.结算本月应付职工薪酬100000元,其中生产A产品的工人工资40,000元,生产B产品的工人工资30,000元,车间管理人员工资10,000元,企业管理部门人员工资20,000元。 借:生产成本–A产品40,000 生产成本–B产品30,000 制作费用10,000 管理费用20,000 贷:应付职工薪酬100,000 9.按工资总额14%计提职工福利费。 借:生产成本-A 产品5,600 生产成本-B 产品4,200 制造费用1,400 管理费用2,800 贷:应付职工薪酬14,000 10.按规定计提固定资产折旧,其中生产车间设备折旧费3,300元,管理部门办公设备折旧费1,200元。

会计分录练习题及参考答案 一、练习工业企业供应过程主要经济业务的核算 1 ) 1 日,购入甲材料一批,价款为 100000元,增值 税税率为17% ,税额为17000 元,全部款项已用银行存款支付,材料已验收入库。 借:原材料 --- 甲材料 1 00000 应交税金 --- 应交增值税(进项税额)17000 贷:银行存款117000 2 ) 5 日,购入乙材料一批,增值税专用发票注明的价款为 元,增值税额为34000 元,企业开出商业承 200000 兑汇票一张,票面金额为234000元,材料尚在运输 途中。 借:在途物资 --- 乙材料200000 应交税金 --- 应交增值税(进项税额)34000 贷:应付票据234000 93600 元,材料已验收入库,款项未付(假设不考虑增值税) 3 ) 8 日,购入丙材料一批,价款为合计为 借:原材料 --- 丙材料93 600 贷:应付账款93600 要求:对上述业务作账务处理 二、练习工业企业生产过程主要经济业务的核算 7年 10 月份发生以下有关经济业务 1 )本月仓库共发出甲材料44000 元,其中生产 A 产品领用 16000 元,生产 B 产品领用 11800 元,车间管理 部门耗用 1200 元,行政管理部门耗用 9000 元,对外发出委托加工物资 5000 元,销售部门领用 1000 元。 借:生产成本 --- A 产品16000 ---B 产品11800 制造费用1200 管理费用9000 委托加工物资5000 销售费用1000 贷:原材料 --- 甲材料44000 2 )计提本月职工工资 55000 元,其中 A 产品生产工人工资 23000 元, B 产品生产工人工资 15000 元,车 间管理人员工资2900 元,行政管理人员工资 4100 元,销售部门人员10000 元。 借:生产成本 --- A 产品23000 ---B 产品15000 制造费用2900 管理费用4100 销售费用10000 贷:应付职工薪酬 --- 工资55000 3 )按职工工资总额的 14% 计提职工福利费。(注:具体分配金额按照上题金额分配) 借:生产成本 --- A 产品3220 ---B 产品2100 第1 页共9 页

会计分录90-题及答案

会计分录90-题及答案

会计分录(90题) 1.经批准,企业投资者张某撤资,用银行存款支 付其撤资款50000元。 2.应收账款3000元确认无法收回,经批准列作 管理费用。 3.收到原材料一批价值400000元,作为外单位 对本单位的投资。(不考虑税) 4.期末,结转主营业务税金及附加600元。 5.用银行存款支付电汇手续费230元。 6.从银行取得期限6个月的借款100000元,存 入银行。 7.开出转账支票4000元,支付销售部门办公费。 8.用银行存款25000元购入一台全新设备,直接 交付使用。(不考虑增值税) 9.销售A产品100件,单价5400元,增值税税 率17%,款项收存银行计631800元。 10.企业在财产清查中,发现全新账外机器一台, 重置价50000元,原因待查。 11.国家投入新机器一台,价值30000元。 12.购买材料42000元,(不考虑增值税)货款已 付,材料尚未入库。

13.生产产品领用材料320公斤,单价90元,其 中:A产品用160公斤,B产品用150公斤,生产车间一般耗用8公斤,企业管理部门用2公斤。 14.以银行存款3000元付电费,其中企业管理部 门用2000元,生产车间1000元。 15.经公司董事会批准将资本公积金转增资本 50000元。 16.从银行提取1000元备用金。 17.收回某单位前欠本企业的货款10000元存入 银行。 18.以银行存款3000元,支付本月财产保险费。 19.接受某单位投资300000元,存入银行。 20.购入原材料一批,价款22000元,(不考虑增 值税)其中20000元用转账支票支付,余款用库存现金支付。 21.用银行存款50000元偿还到期的银行临时借 款。 22.接受某投资人的投资600000元,其中一台全 新设备150000元投入使用(不考虑增值税)一项专利权作价200000元,剩余部分通过银行划转。

精品文档 基础会计会计分录(一) (一)根据下列经济业务编制会计分录: 1、购入材料一批,货款18 000元,增值税率 17%,另有外地运费700元,均已通过银行付清,材料未验收入库。借:材料采购 18700 应缴增值税 3060 贷:银行存款 21760 2、用转帐支票购买办公用品一批,共计600元。借:管理费用600 贷:银行存款 600 3、生产车间为制造A产品领用甲材料6 000元,为制造B产品领用乙材料8 000 元,管理部门一般耗用乙材料2 000 元。借:生产成本-A产品 6000 B产品8000 管理费用2000 贷:原材料-甲材料60000 乙材料10000 4.车间报销办公用品费300元,公司报销办公用品费500元,均以现金付讫。 借:制造费用300 管理费用500 贷:现金800 5.职工刘芳出差借款3 000元,以现金付讫。借:其他应收款 3000 贷:现金3000 6.以转账支票支付所属职工子弟学校经费50 000元。借:营业外支出50000 贷:银行存款50000 7.刘芳报销差旅费1 500元,余款退回现金。借:管理费用1500 现金 1500 贷:其他应收款 3000 8.结算本月应付职工工资100 000元,其中生产A产品的工人工资40 000元,生产B产品的工人工资30 000元,车间管理人员工资10 000元,企业管理部门人员工资20 000元。借:生产成本–A产品 40000 B产品30000 制作费用10000 管理费用–企业20000 贷:应付工资100000 9.按工资总额14%计提职工福利费。借:生产成本-A 产品5600 B 产品4200 制造费用1400 管理费用2800 贷:应付福利费14000 10.按规定计提固定资产折旧,其中生产车间 设备折旧费3300元,管理部门办公设备折旧费1200元。借:制造费用3300 管理 费用1200 贷:累计折旧4500 11.从银行提取现金800元备用。借:现金800 贷:800 12.预提本月银行借款利息3000元。借:财务费用 3000 贷:预提费用3000 13.结转本月发生的制造费用15000元。其中: A产品应负担9000元,B产品应负担6000 元。借:生产成本-A产品9000 B产品 6000 贷:制造费用15000 14.开出转账支票,以银行存款缴纳企业所得税18000元。借:应交税金-所得税18000 贷:银行存款18000 15.通过银行转账,归还银行的临时借款20000元。借:短期借款20000 贷:银行存款 20000 16.销售产品一批,货款1 000 000元,增值税率17%,款项已存入银行。借:银行存款1170000 贷:主营业务收入 1000000 应交增值税170000 17.企业购入新设备一台,价款86500元,以银行存款支付。借:固定资产 86500 贷:银行存款86500 18.用银行存款支付所欠供货单位货款6700元,原编会计分录为: 借:应付帐款 76006700借:应付账款900 贷:银行存款900 贷:银行存款 7600 贷 用适当的更正错账方法予以更正。 19.在财产清查中发现帐外设备一台,重置价 值为10 000元,按其新旧程度估计已提折旧4 000元,净值6 000元。借:固定资产10000 贷:固定资产清理6000累计折旧40000更改为借:固定资产6000 贷:待 处理财产损益6000 20.结转已销产品的实际生产成本800 000元。借:主营业务成本800000 贷:库存商品800000 基础会计会计分录(二) (二)根据下列经济业务编制会计分录:

(1)出售产品5件,价款600元,增值税102元,收到現金702元. 借:库存現金 702 贷:主营业务收入 600 应交税费-----应交增值税(销项税额)102 (2)厂办主任王平因公外出,预借差旅费1500元,以現金支付. 借:其它应收款------备用金(王平) 1500 贷:库存現金 1500 (3)职工李红交回欠款500元. 借:库存現金 500 贷:其它应收款-------其它应收暂付款(李红) 500 4 大明公司現金清查,发現短缺360元,经查实,其中160元属于出纳员小王责任,应由其赔偿,赔款尚未收到,另外200元无法查明原因,经批准作为管理费用处理. 借:待处理财产损溢-----待处理流动资产损溢 360 贷:库存現金 360 借:其它应收款------其它应收暂付款(小王) 160 管理费用 200 贷:待处理财产损溢-----待处理流动资产损溢 360 5大明公司現金清查,发現库存現金溢余270元,经查实200元为多收A公司货款,其中70元无法查明原因,经批准作为营业外收入. 借:库存現金 270 贷:待处理财产损溢-----待处理流动资产损溢 270 借:待处理财产损溢-----待处理流动资产损溢 270 贷:其它应付款-----其它应付暂收款 (A公司) 200 营业外收入 70 6大明公司收回A公司以转账支票偿还前欠货款1.8万元 借:银行存款 18000 贷:应收账款 -----A公司 18000 7大明公司前欠天一公司货款15万元,現以信汇方式付款 借:应付账款-----天一公司 150000 贷:银行存款 150000 8甲企业为增值税一般纳税人,向银行申请办理银行汇票用以购买原材料,将款项250 000元交存银行转作银

会计分录习题(一) 长城公司某月份发生以下经济业务,要求编制其会计分录: 1、国家投入资金30万元,存入银行。 2、用存款支付前欠大华工厂的购料款8000元。 3、向银行借入期限9个月的款项80000元,存入银行。 4、收到宏大工厂前欠货款15万元,款项已经存入银行。 5、购入丙材料一批,价值25000元,该材料已经入库,款项尚未支付。 6、开出支票一张购入机器设备一套,价值50万元,该设备已经投入使用。 7、用现金30000元发放本月工资。 8、职工李明预支差旅费800元,现金付讫。 9、销售部李明报销差旅费850元,原预支800元,用现金补付其50元。 10、以资本公积150000元转增实收资本。 11、从银行提取现金200元备用。 12、将现金50000元存入银行。 13、接受阳光集团投入汽车一辆,作价250000元,该汽车已经投入使用。 14、预付给宏业工厂订购乙材料的货款30000元,款项存款支付。 15、购入专利权一项,价值200000元,存款支付。 16、预收国华工厂订购甲产品的货款100000元,款项已经存入银行。 17、用现金支付办公费,其中车间办公费300元,行政部办公费500元。 18、预提本月借款利息2500元。 19、用存款300000元发放股利。 20、用存款500000元捐赠给希望工程。 分录答案: 1、借:银行存款 300000 贷:实收资本 300000 2、借:应付账款—大华工厂 8000 贷:银行存款 8000 3、借:银行存款 80000 贷:短期借款 80000 4、借:银行存款 150000 贷:应收账款—宏大工厂 150000 5、借:原材料—丙材料 25000 贷:应付账款 25000 6、借:固定资产 500000 贷:银行存款 500000 7、借:应付职工薪酬—工资 30000 贷:库存现金 30000 8、借:其他应收款—李明 800 贷:库存现金 800

会计分录练习题 一、某公司1月份发生下列经济业务如下: 1、总会计师某某借差旅费300元,财务科以现金付讫。 借:其他应收款300 贷:库存现金300 2、向海通厂购入材料,货款80,000元和发票上增值税额13,600元,先以银行存款支付一半,材料尚未到达。 借:在途物资80,000 应交税费——增值税(进)13,600 贷:银行存款46,800 应付账款——海通厂46,800 3、上项材料验收入库,结转其采购成本。 借:原材料80,000 贷:在途物资80,000 4、以现金支付上项材料的运杂费400元。 借:原材料400 贷:库存现金400 5、从银行提取现金40,700元。 借:库存现金40,700 贷:银行存款40,700 6、以现金40,000元发放本月职工工资。 借:应付职工薪酬——工资40,000 贷:库存现金40,000 7、领用材料136,400元,其中生产甲产品用81,000元,生产乙产品用43,500元,车间修理用6,400元,工厂行政管理部门消耗5,500元。 借:生产成本——甲产品81,000 ——乙产品43,500 制造费用6,400 管理费用5,500 贷:原材料136,400 8、售给民生厂甲产品500件,货款90000元和发票上增值税额15,300元存入银行。 借:银行存款105,300 贷:主营业务收入——甲产品90,000 应交税费——增值税(销)15,300 9、以银行存款支付本厂技校经费1,000元。 借:营业外支出1,000 贷:银行存款1,000 10、以银行存款支付本月产品广告费用800元。 借:销售费用800

贷:银行存款800 11、以银行存款支付生产设备修理费100元和发票上增值税额17元,法律咨询费300元。借:制造费用117 管理费用300 贷:银行存款417 12、售给永谊厂乙产品500件,货款60000元和发票上增值税额10,200元尚未收到。借:应收账款——永谊厂70,200 贷:主营业务收入——乙产品60,000 应交税费——增值税(销)10,200 13、以银行存款支付本月销售产品的包装费700元和发票上增值税额119元。借:销售费用819 贷:银行存款819 14、分配结转本月应付供电公司电费7,000元,其中生产甲产品用3,000元,生产乙产品用2,500元,车间用1,000元,行政管理部门用500元。 借:生产成本——甲产品3,000 ——乙产品2,500 制造费用1,000 管理费用500 贷:其他应付款7,000 15、分配结转本月职工工资40,000元,其中生产甲产品工人工资15,000元,生产乙产品工人工资20,000元,车间管理人员工资1,700元,工厂行政管理人员工资3,300元。 借:生产成本——甲产品15,000 ——乙产品20,000 制造费用1,700 管理费用3,300 贷:应付职工薪酬40,000 16、计提本月固定资产折旧15,500元,其中生产车间固定资产计提折旧10,000元,行政管理部门计提折旧5,500元。 借:制造费用10,000 管理费用5,500 贷:累计折旧15,500 17、摊销应计入本月制造费用的劳动保护费800元;摊销应计入本月管理费用的保险费200元。 借:制造费用800 管理费用200 贷:待摊费用1,000 18、预提应由本月负担的短期借款利息200元。 借:财务费用200

、 基础会计会计分录(一)(一)根据下列经济业务编制会计分录: 1、购入材料一批,货款18 000元,增值税率17%,另有外地运费700元,均已通过银行付清, 材料未验收入库。借:材料采购 18700 应缴增值税 3060 贷:银行存款 21760 2、用转帐支票购买办公用品一批,共计600元。借:管理费用600 贷:银行存款 600 3、生产车间为制造A产品领用甲材料6 000元,为制造B产品领用乙材料8 000 元,管理部门一般耗用乙材料2 000元。借:生产成本-A产品 6000 B产品 8000 管理费用2000 贷:原材料-甲材料60000 乙材料10000 4.车间报销办公用品费300元,公司报销办公用品费500元,均以现金付讫。 借:制造费用300 管理费用500 贷:现金800 @ 5.职工刘芳出差借款3 000元,以现金付讫。借:其他应收款 3000 贷:现金3000 6.以转账支票支付所属职工子弟学校经费50 000元。借:营业外支出50000 贷:银行存款50000 7.刘芳报销差旅费1 500元,余款退回现金。借:管理费用1500 现金 1500 贷:其他应收款 3000 8.结算本月应付职工工资100 000元,其中生产A产品的工人工资40 000元,生产B产品的工人工资30 000元,车间管理人员工资10 000元,企业管理部门人员工资20 000元。借:生产成本–A产品 40000 B产品30000 制作费用10000 管理费用–企业20000 贷:应付工资 9.按工资总额14%计提职工福利费。借:生产成本-A 产品5600 B 产品4200 制造费用 1400 管理费用2800 贷:应付福利费14000 10.按规定计提固定资产折旧,其中生产车间设备折旧费3300元,管理部门办公设备折旧费1200 元。借:制造费用3300 管理费用1200 贷:累计折旧4500 11.从银行提取现金800元备用。借:现金800 贷:800 12.预提本月银行借款利息3000元。借:财务费用 3000 贷:预提费用3000 ( 13.结转本月发生的制造费用15000元。其中:A产品应负担9000元,B产品应负担6000 元。借: 生产成本-A产品9000 B产品 6000 贷:制造费用15000 14.开出转账支票,以银行存款缴纳企业所得税18000元。借:应交税金-所得税18000 贷:银行存款18000 15.通过银行转账,归还银行的临时借款20000元。借:短期借款20000 贷:银行存款 20000 16.销售产品一批,货款1 000 000元,增值税率17%,款项已存入银行。借:银行存款贷:主营业务收入应交增值税 17.企业购入新设备一台,价款86500元,以银行存款支付。借:固定资产 86500 贷:银行存款86500 18.用银行存款支付所欠供货单位货款6700元,原编会计分录为: 借:应付帐款 7600 6700借:应付账款900 贷:银行存款900 贷:银行存款 7600 贷

精品文档 (1)出售产品5件,价款600元,增值税102元,收到现金702元。 借:库存现金 702 贷:主营业务收入 600 应交税费-----应交增值税(销项税额)102 (2)厂办主任王平因公外出,预借差旅费1500元,以现金支付。 借:其他应收款------备用金(王平) 1500 贷:库存现金 1500 (3)职工李红交回欠款500元。 借:库存现金 500 贷:其他应收款-------其他应收暂付款(李红) 500 4 大明公司现金清查,发现短缺360元,经查实,其中160元属于出纳员小王的责任,应由其赔偿,赔款尚未收到,另外200元无法查明原因,经批准作为管理费用处理。 借:待处理财产损溢-----待处理流动资产损溢 360 贷:库存现金 360 借:其他应收款------其他应收暂付款(小王) 160 管理费用 200 贷:待处理财产损溢-----待处理流动资产损溢 360 5大明公司现金清查,发现库存现金溢余270元,经查实200元为多收A公司货款,其中70元无法查明原因,经批准作为营业外收入。 借:库存现金 270 贷:待处理财产损溢-----待处理流动资产损溢 270 借:待处理财产损溢-----待处理流动资产损溢 270 贷:其他应付款-----其他应付暂收款 (A公司) 200 营业外收入 70 6大明公司收回A公司以转账支票偿还前欠货款1.8万元 借:银行存款 18000 贷:应收账款 -----A公司 18000 7大明公司前欠天一公司货款15万元,现以信汇方式付款 借:应付账款-----天一公司 150000 贷:银行存款 150000

(教科书第54页)习题1 1.借:库存现金 8 000 贷:银行存款 8 000 2.借:原材料 3 000 贷:银行存款 1 000 应付账款 2 000 3.借:银行存款 5 000 贷:应收账款 5 000 4. 借:固定资产 80 000 贷:实收资本 80 000 5.借:生产成本 50 000 贷:原材料 50 000 6.借:其他应收款 500 贷:库存现金 500 7.借:应付账款 2 000 贷:银行存款 2 000 8.借:银行存款 50 000 贷:短期借款 50 000 9.借:管理费用 1 200 贷:银行存款 1 200 10.借:销售费用 10 000 贷:银行存款 10 000 本期发生额试算平衡表单位:元

(教科书第106——108页) 习题6 1.借:银行存款 200 000 固定资产 600 000 原材料 100 000 贷:实收资本 900 000 2.借:银行存款 500 000 贷:短期借款 500 000 3.借:材料采购 200 000 应交税费—应交增值税(进项税额) 34 000 贷:应付账款 234 000 借:材料采购 2 000 贷:库存现金 2 000 (或者)借:材料采购 202 000 应交税费—应交增值税(进项税额) 34 000 贷:库存现金 2 000 应付账款 234 000 4. 借:原材料 202 000 贷:材料采购 202 000 5.借:应付账款 234000 贷:银行存款 234000 6.借:生产成本 800000 制造费用 40000 贷:原材料 840000 7.借:生产成本 240000 制造费用 50000 管理费用 60000 贷:应付职工薪酬 350000 8.借:制造费用 26000 管理费用 4000 贷:银行存款 30000 9.(1)借:预付账款 24000 贷:银行存款 24000 (2)借:制造费用 2000 贷:预付账款 2000 10.借:财务费用 9000 应付利息 16000 贷:银行存款 25000

常见会计分录实例 一、现金:核算企业的库存现金。 借方:现金的增加数额;贷方:现金的减少数额。 1、2015年3月7日,从开户银行提取现金36800元(备发工资)。 借:现金36800 贷:银行存款36800 (编制付款凭证) 2、用现金280元购入办公用品。 借:管理费用——办公费280 贷:现金280 (编制付款凭证) 3、用现金购买甲材料4000元,增值税680元,材料已验收入库。 借:原材料——甲材料4000 应交税金——应交增值税(进项税额)680 贷:现金4680 (编制付款凭证) 4、用现金购入甲材料一批,价值800元,增值税136元,材料尚未入库。 借:在途物资——甲材料800 应交税金——应交增值税(进项税额)136 贷:现金936 (编制付款凭证) 甲材料800元到厂验收入库。借:原材料——甲材料800 贷:在途物资——甲材料800 (编制转账凭证)

5、用现金发放职工工资17000元。 借:应付工资17000 贷:现金17000 (编制付款凭证) 6、厂部管理人员付辰出差借支差旅费500元,用现金支付。 借:其他应收款——付辰500 贷:现金500 (编制付款凭证) 付辰出差回厂报销差旅费450元,余额退回。 借:管理费用——差旅费450 现金50 贷:其他应收款——付辰500 (编制收款凭证)付辰出差回厂报销差旅费520元,不足款以现金支付。 借:管理费用——差旅费520 贷:其他应收款——付辰500 现金20 (编制付款凭证)二、银行存款:核算企业存入银行和其他金融机构的各种存款。借方:存入银行的金额;贷方:银行存款支出金额。 1、2015年3月13日,从银行提取现金900元备用。 借:现金900 贷:银行存款900 (编制付款凭证) 2、1月15日,以银行存款120000元购入新机器一台。 借:固定资产——机器120000 贷:银行存款120000 (编制付款凭证)