财务比率分析案例

练习一

对一个经营实体来说,财务数据主要来自损益表和资产负债表。损益表是经营单位一段时间内的收支情况的概括。资产负债表用来记载经营单位某一特定时点的资产、负债和所有者权益的状况。

依据资产负债表和损益表上的数据,能计算出下面几种财务比率: 1、盈利能力比率 2、营运能力比率 3、杠杆比率

4、偿债能力比率 盈利能力比率:公司盈利状况如何?

盈利能力比率是衡量公司长期财务状况的必要指标因为盈利水平强烈地影响着:(1)公司的债务融资渠道;(2)公司普通股的估价;(3)公司发行普通股的意愿;(4)公司可维持的增长率。

销售净利率是衡量盈利性的指标之一。由盈利能力比率公式所决定。

销售净收入

税后净利

销售净利率=

决定公司的销售利润率的必要信息来源于公司的 表。

1、MAGNETRONICS 公司1996年销售净利率是 美元除以 美元,即 %。

2、以上比率表明比92年销售净利率 %有所提高还是下降?——

3、盈利能力下降是因为销售成本率和销售费用率的提高/下降?—— 。降低 有利于提高盈利能力。

管理层和投资者更感兴趣的往往是投入资金的收益率而非销售利润率。有些公司经营的业务所需投资少、利润率低,但投资收益却很可观。相反,也有些公司经营的业务投资多,尽管毛利似乎很可观,但投资收益率很低。

因此,有必要对股东和债权人所投入资金的收益进行考虑。我们使用息前税后收益(EBIAT )作为衡量收益的指标。分析家们利用EBIAT 来比较投入资本的收益(息前)和估计的资金成本从而决定公司是否有长期充足的盈利能力。 4、MAGNETRONICS 公司96年末总资本达 美元,96息前税后收益 美元。

负债所有者权益息前税后收益投资收益率+=

96年投资收益率为 %,比92年 %提高还是下降了?——

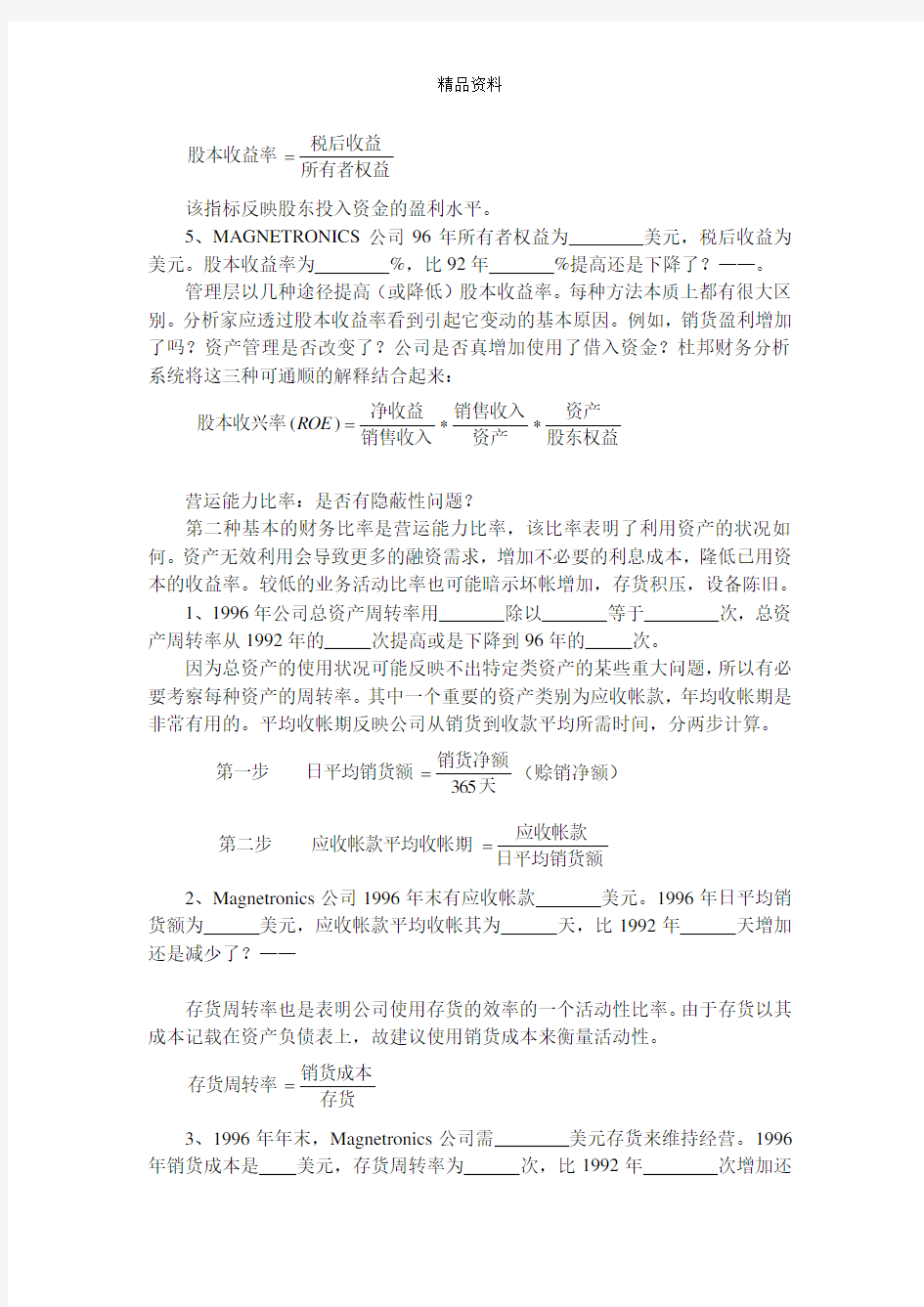

从股东的角度来看,股本收益率也很重要。

所有者权益税后收益股本收益率=

该指标反映股东投入资金的盈利水平。

5、MAGNETRONICS 公司96年所有者权益为 美元,税后收益为 美元。股本收益率为 %,比92年 %提高还是下降了?——。

管理层以几种途径提高(或降低)股本收益率。每种方法本质上都有很大区别。分析家应透过股本收益率看到引起它变动的基本原因。例如,销货盈利增加了吗?资产管理是否改变了?公司是否真增加使用了借入资金?杜邦财务分析系统将这三种可通顺的解释结合起来:

股东权益资产

资产销售收入销售收入净收益股本收兴率*

*=

)(ROE

营运能力比率:是否有隐蔽性问题?

第二种基本的财务比率是营运能力比率,该比率表明了利用资产的状况如何。资产无效利用会导致更多的融资需求,增加不必要的利息成本,隆低已用资本的收益率。较低的业务活动比率也可能暗示坏帐增加,存货积压,设备陈旧。

1、1996年公司总资产周转率用 除以 等于 次,总资产周转率从1992年的 次提高或是下降到96年的 次。

因为总资产的使用状况可能反映不出特定类资产的某些重大问题,所以有必要考察每种资产的周转率。其中一个重要的资产类别为应收帐款,年均收帐期是非常有用的。平均收帐期反映公司从销货到收款平均所需时间,分两步计算。

天

销货净额

日平均销货额第一步

365=

(赊销净额)

日平均销货额

应收帐款

应收帐款平均收帐期第二步=

2、Magnetronics 公司1996年末有应收帐款 美元。1996年日平均销货额为 美元,应收帐款平均收帐其为 天,比1992年 天增加还是减少了?——

存货周转率也是表明公司使用存货的效率的一个活动性比率。由于存货以其成本记载在资产负债表上,故建议使用销货成本来衡量活动性。

存货销货成本存货周转率=

3、1996年年末,Magnetronics 公司需 美元存货来维持经营。1996年销货成本是 美元,存货周转率为 次,比1992年 次增加还

是减少了?——

最后一个活动比率是固定资产周转率,用来衡量公司的厂房设备的使用效率。

固定资产净值销货净额固定资产周转率=

4、Magnetronics 公司1996年固定资产净值为 美元,销货(净)额为 美元。1996年固定资产周转率为 次,比1992年 次增加还是减少了?——

5、到目前为止,我们讨论了三个盈利性指标分别为(1) (2) (3) 。四个用来考察公司资产使用效率的活动比率,它们是(4) (5) (6) (7) 。

6、Magnetronics 公司1992年到96年间,“总资产利润”(计算公式 )下降的主要原因是 。

杠杆比率:公司如何进行合理筹资? 第三种基本的财务比率是杠杆比率。不同的杠杆比率反映了债权人和所有者投入资金的关系。盈利的公司借入资金将提高股本收益率,但同时也增加了经营风险,若过度举债,则会陷入财务困境。

资产负债是衡量债务资金占总资产比例的杠杆比率。

总资产总负债资产负债率=

总负债包括流动负债和长期负债。

1、Magnetronics 公司1996年12月31日总负债为 美元,占总资产的 %,比1992年的资产负债率 %提高还是下降了?——

贷款人尤其是长期贷款人想确保公司将来能还债。所以最关心的是总负债和公司经济价值之间的关系。这个比率为市值负债率。

股本市值

总负债总负债

市值负债率+=

股本市值等于流通在外的普通数乘每股市价。

2、1996年12月31日,Magnetronics 公司股本市值为14,275,000美元,其市价负债率为 。

另一个联系债务水平和市值的杠杆比率是已获利息倍数。

利息支出息税前收益已获利息倍数=

该比率反映息税前收益(企业的盈利能力和长期可行性)与利息支出(企业

的债务水平)之间的关系。

3、Magnetronics 公司1996年税前息前收益为 美元,利息支出为 美元,已获利息倍数为 。比1992年已获利息倍数 增加还是减少了?——

最后一个要分析的杠杆比率是应付帐款平均付款期。该比率反映公司向原材料供应商讨款的平均期限。首先计算

天年购货量日平均货量365=

然后计算

日平均购货量应付帐款应付帐款平均付款期=

由于购货量往往难以确定,我们以损益表列示的销货成本来代替,销货成本不仅包括原材料,还包括人力成本和制造费用。因此,往往可以据此粗略判断该公司是否过于依赖供应商融资。

销货成本

应付帐款

应付帐款平均付款期=

4、Magnetronics 公司1996年底有应付帐款 美元,占销货成本的 %,比1992年的 %增加/加减少了。该公司1996年还款速度比1992年更快还是更慢?——

5、Magnetronics 公司的盈利能力下降,其衡量指标股本收益率从19992年的15.2%下降到1996年的10.7%,是因为 和 的共同影响。

6、Magnetronics 公司1992年到1996年间的财务风险增加/减少了。

偿债能力比率:公司的流动性如何?

第四种财务比率是流动性比率,该比率用来衡量公司的变现偿债能力。

流动负债流动资产流动比率=

流动资产指企业一年内到期的债权,往往比其它资产埸易变现,流动负债是指企业一年内到期的债务。

1、Magnetronics 公司1996提到末流动资产达 美元,流动负债是 美元。流动比率是 ,比92年末的流动比率 提高还是下降了?——;速动比率,又称还可酸性测试比率,是从流动资产中扣除存货再除以流动负债的比值。

流动负债存货流动资产速动比率-=

当公司面临困境时,存货往往难以变现,故将其从流动资产的扣除。

2、1996年末,该公司的速动比率是 ,比1992年末的 提高了还是下降?——

注意:

计算比率所使用的财务报表不一定反映真实情况,所以算出的比率也不一定真实有效。因此,计算前我们应对财务报表进行评估和调整,尤其应注意判断财务报表中隐含的会计选择和会计假设是否合理。

表1Magnetronics公司1992年末未合并损益表(千美元)

年份1992 1996

销售净收入32513 48769

销售成本19183 29700

毛利润13330 19069

经营费用10758 16541

利息费用361 517

税前收益2211 2011

联邦收入税1040 704

净收益1171 1370

表2 Magnetronics公司1992年12月31日和1996年12月31日未合并的资产负债表

年份1992 1996

现金1617 2020

应收帐款5227 7380

存货4032 8220

流动资产10876 17620

固定资产净值4073 5160

资产总计14949 22780

应付票据864 1213

应付帐款1615 2820

应交费用和税金2028 3498

流动负债4507 7531

长期负债2750 3056

股东权益7692 12193

负债和所有者权益总计14949 22780

1、只要朝着一个方向努力,一切都会变得得心应手。20.5.285.28.202012:3412:34:13May-2012:34

2、心不清则无以见道,志不确则无以定功。二〇二〇年五月二十八日2020年5月28日星期四

3、有勇气承担命运这才是英雄好汉。12:345.28.202012:345.28.202012:3412:34:135.28.202012:345.28.2020

4、与肝胆人共事,无字句处读书。5.28.20205.28.202012:3412:3412:34:1312:34:13

5、阅读使人充实,会谈使人敏捷,写作使人精确。Thursday, May 28, 2020May 20Thursday, May 28, 20205/28/2020

6、最大的骄傲于最大的自卑都表示心灵的最软弱无力。12时34分12时34分28-May-205.28.2020

7、自知之明是最难得的知识。20.5.2820.5.2820.5.28。2020年5月28日星期四二〇二〇年五月二十八日

8、勇气通往天堂,怯懦通往地狱。12:3412:34:135.28.2020Thursday, May 28, 2020

亲爱的读者:

春去春又回,新桃换旧符。在那桃花盛开的地方,在

这醉人芬芳的季节,愿你生活像春天一样阳光,心情像桃

花一样美丽,感谢你的阅读。

某公司有关财务指标 财务状况评价 第一、财务报表质量分析。企业报表均经过当地一家会计师事务所审计,并出示无保留意见的审计报告,报表表面看来真实、规范。 第二、偿债能力分析。从上述长短期财务比率各项指标来看,2004年公司成立,2005、2006年流动比例、速动比例较高,资产负债率较低,2006年流动比率和速动比率分别比2005年末提高10%、14%,说明短期偿债能力有所提高,资产负债率由2005年的59%降到2006年末的54%,但降幅不大,公司连续两年现金净流量、经营性现金净流量均为正值,且期末净现金流量数额较大,说明企业获取现金流能力增强,综上所述,基本可判断公司长短期偿债能力较强。 第三、盈利能力分析。公司主营业务收入2005年比2004年增长约6倍,是

因为2005年公司取得了进出口业务经营权,从而使得业务量剧增。2006年比2005年增长35%,说明公司的业务量开始进入稳步提升阶段。公司毛利率、销售利润率和成本费用率均不高,反映了贸易型企业的一个特点,那就是薄利多销,靠增加销量来提高收益总额,这三个比率比较稳定,说明公司对收入和支出比的控制较好。公司净资产收益率和资产收益率相对较高,尽管2006年这两个比率比2005年分别下降22%和13%,说明净利润的增长幅度不及所有者权益和资产总额的增长幅度,但总的看来公司的整体盈利水平还是较高的。 第四、营运能力分析。公司应收账款周转率和存货周转率较高,应收账款天数存货周转天数很短,说明营运资金在应收账款上和存货上占用较少,企业资金周转速度较快,营运能力较强,也可以反映出产品销路非常好,企业在贸易中基本处于强势地位。 第五、成长能力分析。2005年公司的销售增长率、资产增长率和资本积累率分别达到569%、367%和131%,说明2004年公司成立,2005年公司业务急速膨胀,说明公司发展迅猛。2006年各项指标为35%、63%和81%虽大幅下降,但比率仍然较高,表明2006年企业开始进入相对稳定的成长期。 第六、现金流量分析。2005、2006两年经营净现金流量和净现金流量均为正值,表明企业运转正常,经营良性循环。 综合以上各项分析,公司的资产负债率正常,盈利水平较高,营运能力较强,公司在扩大业务量的同时能够持续经营发展,但公司成立时间较短,注册资本金较少,公司规模不大,资产总额特别是固定资产较少,表明企业经营实力较弱,但有一定发展潜力。

一个经典的公司财务报表分析案例,很详细! 会计教科书上的东西太多,而结合企业战略、市场的变化、同行情况、内部管理、制度以及会计政策等方面,分析的太少。本文适用于财务经理级别以下的人员,看完是有用的,也可以上转给财务经理,供其进一步分析和提炼。 案例分析 中色股份有限公司概况 中国有色金属建设股份有限公司主要从事国际工程承包和有色金属矿产资源开发。1997年4月16日进行资产重组,剥离优质资产改制组建中色股份,并在深圳证券交易所挂牌上市。 目前,中色股份旗下控股多个公司,涉及矿业、冶炼、稀土、能源电力等领域;同时,通过入股民生人寿等稳健的实业投资,增强企业的抗风险能力,实现稳定发展。 资产负债增减变动趋势表: 01、增减变动分析 从上表可以清楚看到,中色股份有限公司的资产规模是呈逐年上升趋势的。从负债率及股东权益的变化可以看出虽然所有者权益的绝对数额每年都在增长,但是其增长幅度明显没有负债增长幅度大,该公司负债累计增长了%,而股东权益仅仅增长了%,这说明该公司资金实力的增长依靠了较多的负债增长,说明该公司一直采用相对高风险、高回报的财务政策,一方面利用负债扩大企业资产规模,另一方面增大了该企业的风险。 (1)资产的变化分析 08年度比上年度增长了8%,09年度较上年度增长了%;该公司的固定资产投资在09年有了巨大增长,说明09年度有更大的建设发展项目。总体来看,该公司的资产是在增长的,说明该企业的未来前景很好。

(2)负债的变化分析 从上表可以清楚的看到,该公司的负债总额也是呈逐年上升趋势的,08年度比07年度增长了%,09年度较上年度增长了%;从以上数据对比可以看到,当金融危机来到的08年,该公司的负债率有明显上升趋势,09年度公司有了好转迹象,负债率有所回落。我们也可以看到,08年当资产减少的同时负债却在增加,09年正好是相反的现象,说明公司意识到负债带来了高风险,转而采取了较稳健的财务政策。 (3)股东权益的变化分析 该公司08年与09年都有不同程度的上升,所不同的是,09年有了更大的增幅。而这个增幅主要是由于负债的减少,说明股东也意识到了负债带来的企业风险,也关注自己的权益,怕影响到自己的权益。 02、短期偿债能力分析 (1)流动比率 该公司07年的流动比率为,08年为,09年为,相对来说还比较稳健,只是08年度略有降低。1元的负债约有元的资产作保障,说明企业的短期偿债能力相对比较平稳。 (2)速动比率

第一章习题参考答案 一、单项选择题 1.A 2.A 3.D 4.D 5.B 6.D 二、多项选择题 1.ABCE 2.ABCDE 3.ABCDE 4.ABDE 5.ABCDE 三、判断题 1.答案:? 解析:财务报表分析的主要依据之一是公司的财务报告,因此由财务报告本身缺陷所造成的财务报表分析的局限性也就在所难免。 2.答案:? 解析:在比率计算中,一些数据的确定、时间上的对应与否等问题,也会影响比率所反映内容的可比性及准确度,这也就难免与公司的实际情况发生一定程度的脱节。 3.√ 4.√ 解析:财务报表附注是对在资产负债表、利润表、现金流量表和股东权益变动表等报表中列示项目的进一步说明。附注是财务报表不可或缺的组成部分,相对于报表而言,附注同样具有重要性。 5.答案:? 解析:确定报表的可信赖程度,是审计人员的工作,并非财务报表分析的主要工作。 四、名词解释 1.财务报表分析就是通过财务报表及其相关资料所提供的信息,运用特定的方法分析、评价公司价值,为各利益相关方做出最佳经济决策服务

2.比较分析法是将指将相关经济指标与选定的比较标准进行对比分析,以确定分析指标与标准之间的差异,明确差异方向、差异性质与差异大小,并进行差异分析与趋势分析的方法。 3.因素分析法是通过分析影响财务指标的各项因素,并计算其对指标的影响程度,用以说明本期实际与计划或基期相比,财务指标发生变动或差异的主要原因的一种分析方法。 五、简述题 1.财务报表分析功能主要有以下四个方面: (1)通过财务报表分析评估公司价值,保护投资者利益。 (2)通过财务报表分析评估信用风险,保护债权人利益。 (3)通过财务报表分析评价公司经营管理状况,改善公司管理。 (4)通过财务报表分析发现公司舞弊及其他风险,强化公司外部监管。 2.财务报表分析的原则为:实事求是原则、系统性原则、因果关系与平衡关系原则、定性分析与定量分析结合原则及动态分析原则。 3.由于财务报表分析的主要依据之一是公司的财务报告,因此由财务报告本身缺陷所造成的财务报表分析的局限性也就在所难免。这种局限性一般反映在以下几个方面。 (1)公司财务报告是对公司以往发生的经济业务事项的信息反映,是以历史成本为主要计价基础的(仅在个别项目上允许采用公允价值计量),这就使得它所提供的信息缺乏一定的时效性,从而影响到财务报表分析对未来经济事项的预测结果。 (2)财务报告是基于公司具体的会计政策与会计估计而编制的,不同会计政策与会计估计的运用在一定程度上会影响到公司财务信息的可比性,进而也影响到财务报表分析结果的合理性与可用性。

财务分析案例: 一、某公司2008年度财务报表主要资料如下: 资产负债表 2008年12月31日 利润表 2008年度单位:千元

要求:1、计算该公司有关的财务比率(按表中列出的比率指标计算) 2、与行业平均水平比较,说明该公司可能存在的问题。

案例分析: 指标计算结果: 具体分析: 1、流动比率接近行业平均水平,速动比率高于行业平均水平,表明公司短期偿债能力较强,但应收账款占用资金数额大(年末1344/2620=51.29%,年初1156/2620=44.12%),而且利用效果不好,周转速度慢(应收账款周转率为 6.744次,低于行业平均水平9次).短期偿债能力不是很强。 2、资产负债率、已获利息倍数均未达到行业平均水平,说明利息支付的保障程度不高,原因仍然是利息费用本身过高,且销售利润又被管理费和利息费吃掉的缘故。 3、存货周转率高于行业平均水平,管理较好;应收账款周转率低于行业平均水平,应检查信用政策制定的是否合理,并加强对应收账款的管理。 4、销售毛利率高于行业平均水平,但净利率低于行业平均水平,由此可见公司的管理费和利息支出过大,公司应加强管理费各项目的管理,尽量压缩不必要的开支,分析利息费的形成是否合理,如有可能应尽量偿还债务,减轻利息包袱。权益净利率高于行业平均水平,说明公司在获利状况良好的情况下,

充分利用了财务杠杆的作用,使得投资者收益有较大提高。但由于负债水平高利息多,公司负担重,应注意过度负债问题。 作业题: 一、某企业2003年度有关资料如下: 资产总额10万元,权益乘数为2,流动比率为3,速动比率1.5,流动负债5000元,平均应收账款20000元,净利润10000元,所得税率50%,主营业务收入100000元,主营业务成本75000元,负债的平均利率10%,要求:根据上述资料计算下列指标: 1、存货周转天数和应收账款周转天数 2、已获利息倍数 3、净资产收益率 二、A公司年末资产负债表如下: 该公司年末流动比率为2,产权比率为0.6,以销售额和年末存货计算的存货周转率为16次,以销售成本和年末存货计算的存货周转率为10次,本年销售毛利额为60000元,要求:利用资产负债表中已有的数据和以上已知资料,计算表中空缺项目的金额(假

财务比率分析案例 练习一 对一个经营实体来说,财务数据主要来自损益表和资产负债表。损益表是经营单位一段时间内的收支情况的概括。资产负债表用来记载经营单位某一特定时点的资产、负债和所有者权益的状况。 依据资产负债表和损益表上的数据,能计算出下面几种财务比率: 1、盈利能力比率 2、营运能力比率 3、杠杆比率 4、偿债能力比率 盈利能力比率:公司盈利状况如何? 盈利能力比率是衡量公司长期财务状况的必要指标因为盈利水平强烈地影响着:(1)公司的债务融资渠道;(2)公司普通股的估价;(3)公司发行普通股的意愿;(4)公司可维持的增长率。 销售净利率是衡量盈利性的指标之一。由盈利能力比率公式所决定。 销售净收入 税后净利 销售净利率= 决定公司的销售利润率的必要信息来源于公司的 表。 1、MAGNETRONICS 公司1996年销售净利率是 美元除以 美元,即 %。 2、以上比率表明比92年销售净利率 %有所提高还是下降?—— 3、盈利能力下降是因为销售成本率和销售费用率的提高/下降?—— 。降低 有利于提高盈利能力。 管理层和投资者更感兴趣的往往是投入资金的收益率而非销售利润率。有些公司经营的业务所需投资少、利润率低,但投资收益却很可观。相反,也有些公司经营的业务投资多,尽管毛利似乎很可观,但投资收益率很低。 因此,有必要对股东和债权人所投入资金的收益进行考虑。我们使用息前税后收益(EBIAT )作为衡量收益的指标。分析家们利用EBIAT 来比较投入资本的收益(息前)和估计的资金成本从而决定公司是否有长期充足的盈利能力。 4、MAGNETRONICS 公司96年末总资本达 美元,96息前税后收益 美元。 负债所有者权益息前税后收益投资收益率+= 96年投资收益率为 %,比92年 %提高还是下降了?—— 从股东的角度来看,股本收益率也很重要。

企業財務報表分析 本報告選取の2家上市公司の2009年12月31日會計報表,僅對當年の財務狀況進行分析,相關分析結論僅為學習討論使用。 A、B公司の財務報表數據,在本文件の最後面(附錄表) 一、財務指標分析 現根據兩個公司の會計報表從基本の財務數據與指標對2009年の財務狀況進行分析,並結合兩公司各自の情況進行對比。 表1 2009年12月31日A公司和B公司重要財務指標(單位:人民幣萬元) (一)償債能力指標分析 兩公司近期償債能力如表2所示: 表2 償債能力指標 1、流動比率分析。 2、速動比率分析。 3、現金比率分析。

(二)每股財務數據分析 每股財務數據有每股收益、每股淨資產、每股現金含量、每股負債比等。 表3 每股財務數據 1、每股收益分析。 2、每股淨資產分析。 (三)資產運營能力分析 資產運營能力財務指標有應收賬款周轉率、存貨周轉率、流動資產周轉率、非流動資產周轉率、總資產周轉率等,數據如表4所示 表4 資產運營能力數據 1、應收賬款周轉率分析。 2、存貨周轉率分析。 3、總資產周轉率分析。 (四)盈利能力指標分析

盈利能力指標包括經營淨利率、經營毛利率、資產利潤率、資產淨利率、淨利潤率、淨資產收益率、稅前利潤增長率、淨資產收益率增長率等,公司近期盈利能力指標如表5: 表5 盈利能力指標 1、經營淨利率分析。 2、經營毛利率分析。 3、總資產利潤率分析。 (五)財務結構指標 財務結構指標包括資產負債率、資本負債率、股東權益比率等等。數據如表6所示: 表6 財務結構指標 1、資產負債率分析。 2、股東權益比率分析。

(六)財務風險指標 表7 財務結構指標 1、現金流動負債比分析。 2、銷售現金率分析。 二、分析結論 不少於500字 附錄:A、B公司財務報表等資料

财务报表分析 内蒙古伊利实业集团股份有限公司 2012/5/7

伊利股份(600887)财务报表分析 公司简介 内蒙古伊利实业集团股份有限公司是目前中国规模最大、产品线最全的乳业领军者,也是唯一一家同时符合奥运及世博标准、先后为奥运会及世博会提供乳制品的中国企业。伊利集团由液态奶、冷饮、奶粉、酸奶和原奶五大事业部组成,全国所属分公司及子公司130多个,旗下拥有雪糕、冰淇淋、奶粉、奶茶粉、无菌奶、酸奶、奶酪等1000多个产 品品种。 公司于1996年在上交所挂牌上市,公司代码600887。2011年12月31日伊利股价为20.43元。2011 年公司实现主营业务收入372.66 亿元,较上年增长26.13%;归属于母 公司所有者的净利润为18.09 亿元,较上年增长;实现基本每股收益1.13 元。 一、战略分析 (一)行业分析 目前国内乳制品产业正处于成长发展期,我国人均乳制品的消费量处于世界较低水平。乳制品作为富有营养的重要食品之一,对增强体质、改善生活具有重要作用。随着我国居民收入水平、生活水平的提升,人们对生活质量的要求不断提高,乳制品的消费量将逐渐提升;另外随着我国城市化进程加快,城市化率不断提高,基于目前的城乡人口结构和乳制品消费结构,伴随着城市化进程的推进,新增城市人口对乳制品消费需求较快增长。这些都为我国的乳制品行业发展带来了巨大的发展空间。 中国乳业面临发展机遇同时,也面临着风险和挑战。 1)行业竞争挑战 中国乳业企业较多,而且外资品牌加大对国内市场的开拓力度,行业竞争不断加剧,激烈的市场竞争可能使公司盈利水平受到不利影响。 2)产品质量风险 随着消费者对食品安全重视程度的不断提高,产品质量、安全成为食品行业非常重要的关注点、敏感因素,食品行业任何质量、安全事件,都会对乳品消费带来不利影响。 3)成本控制挑战 原料奶等主要原料市场价格持续上涨,由此导致乳制品生产成本增加,影响企业盈利空间。这为公司成本控制和经营效率提出了新的挑战。 (二)竞争战略分析 1.企业的竞争优势 1)资源优势 伊利集团是唯一一家掌控新疆天山、内蒙古呼伦贝尔和锡林郭勒等三大黄金奶源基地的乳品企业,拥有中国规模最大的优质奶源基地,以及众多的优质牧场。 2)独特的奶联社奶源建设模式 “奶联社”是由伊利集团首创并实践的一种由企业搭建技术、管理、现代化设施设备和资金平台,吸纳奶农以现有奶牛以入股分红、保本分红、固定回报、合作生产等多种形式入社,并获取回报的奶牛养殖合作化产业模式。,“奶联社”模式能够最大限度调动现 有的产业链资源,通过奶牛的科学养殖,保证高品质奶源的稳定供应。

案例:某公司2007年度财务报表的主要资料如下: 资产负债表 (2007年12月31日)(千元)资产负债及所有者权益 现金(年初764)310 应收账款(年初1156) 1 344 存货(年初700)966 流动资产合计 2 620 固定资产净额(年初1170)1 170 资产总额(年初3790) 3 790 应付账款516 应付票据336 其他流动负债468 流动负债合计1320 长期负债1026 实收资本1444 负债及所有者权益总额3790 损益表 (2007年度)(千元) 销售收入6430 销售成本5570 毛利860 管理费用580 利息费用98 税前利润182 所得税72 净利110 要求:(1)计算填列下表的该公司财务比率(天数计算结果取整)(2)与行业平均财务比率比较,说明该公司经营管理可能存在的问题。 比率名称本公司行业平均数 流动比率 1.98 资产负债率62% 已获利息倍数 3.8 存货周转率6次 平均收现期35天 固定资产周转率13次 总资产周转率3次 销售净利率 1.3% 资产净利率 3.4% 权益净利率8.3%

参考答案: (1) 比率名称本公司行业平均数 流动比率 1.98 1.98 资产负债率61.90% 62% 已获利息倍数 2.86 3.8 存货周转率 6.69次6次 平均收现期70天35天 固定资产周转率 5.50次13次 总资产周转率 1.70次3次 销售净利率 1.71% 1.3% 资产净利率 2.90% 3.4% 权益净利率7.62% 8.3% (2)该公司可能存在的问题有: 应收账款管理不善;固定资产投资偏大;销售额偏低。因为: 公司平均收现期过长,说明应收账款管理不善。 固定资产周转率过低,可能是固定资产投资偏大或销售额偏低 已获利息倍数偏低,由于资产负债率并不高,说明不是负债偏高,而是盈利偏低,而盈利低又不是由于销售净利率低,所以说明销售额偏低。

案例分析 ——从债权人的角度看财务分析的要点及应用 第一部分 财务分析的要点: 一、财务比率的分类及对企业经营状况的反映程度 1、静态数据之间对比形成的财务比率 A:静态数据的来源(资产负债表) B:静态数据的特点(时点、余额、存量) C:静态数据举例(资产负债率、流动比率、速动比率、现金比率) D:静态数据对企业经营状况的反映程度 揭示资产负债的结构,资产负债之间的平衡关系和企业可能面临的财务压力,一般不具备直接反映企业经营状况的能力。 2、动态数据之间对比形成的财务比率 A:动态数据的来源(利润表、现金流量表) B:动态数据的特点(时期、累计发生额、经营成果) C:动态数据举例(毛利率、间接费用率、销售利润率、利息保障倍数) D:动态数据对企业经营状况的反映程度 能够部分的反映企业的经营状况,但不能全面的反映企业资源投入和产出的关系。 3、静态数据与动态数据对比形成的财务比率 ⑴资产与动态数据对比形成的财务比率 A:该类数据的来源(分子来自于动态数据,分母来自于资产类的静态数据)B:该类数据举例(应收账款周转率、存货周转率、流动资产周转率、总资产周转率、应付账款周转率、营业周期、现金周转天数、资产报酬率) C:该类数据对企业经营状况的反映程度 企业经营状况的好坏主要取决于投入与产出的比率,并通过资产的周转速度直接体现。 D:生产经营流程图

备注:资金在企业体内循环过程 E:在资产总额不变的前提下,投入产出比的变化对经营利润的影响 备注:扩大产能可以带来效益(盈亏平衡点) ⑵所有者权益与动态数据对比形成的财务比率 A:该类数据来源(分子来自于动态数据,分母来自于所有者权益类的静态数据)

四、案例分析题 【45】ABC公司2008年某有关资料如下:单位:万元 请思考: (1)根据以上资料,计算该公司2008年的流动比率、速动比率和资产负债率。 (2)假设该公司同行业的各项比率的平均水平如下,试根据(1)的计算结果,对公司财务状况作简要评价。 答案: 由题意得: (1)流动资产=300+200+102+98+480+20=1200(万元) 速动资产=货币资金+交易性金融资产+应收票据+应收账款 (2)速动资产=流动资产-存货-预付账款-待摊费用等 速动资产=1200-480-20=700(万元) 资产总额=1200+1286+14=2500(万元) 流动比率=1200/(300+200)=2.4 速动比率=700/(300+200) 资产负债率=(200+300+600)/2500=44% (2)从流动比率和速动比率分析看,企业偿还短期债务能力较强,资产流动性较好。从资产负债率分析看,其高于同行业水平,财务风险较大,影响企业未来筹资。 【46】沃伦·巴菲特投资成功重要经验 沃伦·巴菲特是一个具有传奇色彩的人物,1956年他将100美元投入股市,40年间创造了超过200亿美元的财富。如将巴菲特旗下的伯克希尔·哈撒韦公司32年来的逐年投资绩效与美国标准普尔500种股票价格指数绩效相比,可以发现巴菲特在其中的29年击败指数,只有3年落后指数。更难能可贵的是其中5年当美国股市陷入空头走势回落之际,巴菲特却创下逐年“永不亏损”的纪录。他不仅在投资领域成为无人能比的美国首富,而且成为了美国股市权威的领袖,被美国著名的基金经理人彼得·林奇誉为“历史上最优秀投资者”,使全球各地的股票投资者都热衷于巴菲特投资方法和理念。 巴菲特投资成功的最重要的经验是注重对公司的分析研究,阅读大量的年刊、季报和各类期刊,了解公司的发展前景及策略,仔细评估公司的投资价值,把握好入市时机。可见,财务报表分析对于投资决策的重要性所在。当然财务报表分析的应用领域不仅仅是投资决策。

报表分析 从上表可以看出,公司本年的非流动资产的比重2.35%远远低于流动资产比重97.65%,说明该企业变现能力极强,企业的应变能力强,企业近期的经营风险不大。 与上年相比,流动资产的比重,由88.46%上升到97.65%,非流动资产的比重由11.54%下降到2.35%,主要是由于公司分立,将公司原有的安盛购物广场、联营商场、旧物市场等非超市业态独立出去,报表结果显示企业的变现能力提高了。 2、资产结构分析 从上表可以看出,流动资产占总资产比重为97.65%,非流动资产占总资产的比重为,2.35%,说明企业灵活性较强,但底子比较薄弱,企业近期经营不存在风险,但长期经营风险较大。 流动负债占总负债的比重为57.44%,说明企业对短期资金的依赖性很强,企业近期偿债的压力较大。 非流动资产的负债为42.56%,说明企业在经营过程中对长期资金的依赖性也较强。企业的长期的偿债压力较大。 (一)短期偿债能力指标分析 营运资本=流动资产-流动负债 流动比率=流动资产/流动负债 速动比率=速动资产/流动负债 现金比率=(货币资金+交易性金融资产)/流动负债 1、营运资本分析 营运资本越多,说明偿债越有保障企业的短期偿债能力越强。债权人收回债权的机率就越高。因此,营运资金的多少可以反映偿还短期债务的能力。 对该企业而言,年初的营运资本为20014万元,年末营运资本为33272万元,表明企业短期偿债能力较强,短期不能偿债的风险较低,与年初数相比营运资本增加了13258万元,表明企业营运资本状况继续上升,进一步降低了不能偿债的风险。 2、流动比率分析 流动比率是评价企业偿债能力较为常用的比率。它可以衡量企业短期偿债能力的大小。 对债权人来讲,此项比率越高越好,比率高说明偿还短期债务的能力就强,债权就有保障。对所有者来讲,此项比率不宜过高,比率过高说明企业的资金大量积压在持有的流动资产形态上,影响到企业生产经营过程中的高速运转,影响资金使用效率。若比率过低,说明偿还短期债务的能力低,影响企业筹资能力,势必影响生产经营活动顺利开展。 当流动比率大于2时,说明企业的偿债能力比较强,当流动比率小于2时,说明企业的偿债能力比较弱,当流动比率等于1时,说明企业的偿债能力比较危险,当流动比率小于1时,说明企业的偿债能力非常困难。 我公司,期初流动比率为1.52,期末流动比率为2.11,按一般公认标准来说,说明企业的偿债能力较强,且短期偿债能力较上年进一步增强。 3、速动比率分析

《财务报表分析》练习题一 分析判断题 1、财务报表分析的结论不受财务报表质量的影响。 2、财务报表分析中计算的比率总是能够客观反映公司的实际业务情况。 3、对于财务报表分析主体而言,财务报表附注与四张主表具有同样的重要性。 4、进行任何目的的财务报表分析都要先审阅会计报表,对报表进行会计分析,确定报表的可信赖程度。 5、若两个企业的流动比率指标相同,则这两个企业的短期偿债能力相同。 6、如果公司不从外部增加股票,那么必然会引起公司资产负债率指标的下降。 7、盈利能力分析中采用的利润指标就是利润表中的利润总额。 8、利息保障倍数是按照税前收益和利息除以利息费用进行计算的,其中利息费用不包括资本化利息。计算分析题 1、A公司2013年度的净利润为750 000元。该公司发行在外普通股的加权平均数为690 000股,另外,该公司还有一只发行在外的可转换债券,可以转换成普通股10 000股,可转换债券转换成普通股可增加净利润2250元。计算这家公司的基本每股收益和稀释每股收益。(计算结果保留三位小数) 2、下表是B公司2012年度和2013年度的比较数据。 要求: 3、A公司2010年至2013年销售收入分别是1000万元,1300万元,l500万元和1200万元。 要求:计算该公司近三年每年的销售增长率和近三年销售平均增长率。

4、B公司本年营业收入31420万元,本年营业成本21994万元。流动资产年初和年末合计数分别为13250万元和13846万元,其中,存货年初和年末数分别为6312万元和6148万元,应收账款年初和年末数分别为3548万元和3216万元。(一年按360天计算) 要求:(1)计算存货周转率和存货周转天数 (2)计算应收账款周转率和应收账款周转天数 (3)进行流动资产周转情况分析时,还需要分析哪些问题? 案例分析题 一题 要求:根据上述财务指标的数值和变化趋势,分析该公司在资产流动性和使用效率方面可能存在的问题。 2、表1是甲公司比较资产负债表,根据下表回答下面问题: 表1 某公司比较资产负债表单位:万元

案例1:东方海岸游艇公司的财务比率与财务计划 丹·欧文最近受雇于东方海岸游艇公司,辅助公司制定短期融资计划并评估公司的财务业绩。 丹5年前从一所大学取得财务学学位,毕业后一直在一家《财富》500强公司资金部门工作。东方海岸游艇是10年前由拉丽莎·沃伦创建的一家有限责任公司,公司的经营地点临近南卡罗来纳的希尔顿头岛,这段时间一直为顾客定制中等大小的高品质游艇,产品因安全可靠而备受好评,该公司的游艇最近还获得“公司满意度最高”奖赏。游艇主要是有钱人为娱乐而购买,偶尔也有公司出于商业目的而购置。 游艇定制行业的分布较为分散,有很多制造商。像其他行业一样,有一些厂商属于市场的领头羊,但行业分散的特性使得没有一家制造商能够主宰市场,市场竞争和产品成本决定了对细节的关注十分必要。例如,东方海岸游艇公司会花80~100小时手工打磨不锈钢艏鼻护材,即确保游艇与船坞或其他船只相契合的船头金属帽。 为了让丹开始分析,拉丽沙为其提供了如下财务报表,丹也搜集了游艇制造业的行业财务比率。 东方海岸游艇公司2009年利润表(单位:美元) 东方海岸游艇公司2009年l2月31日资产负债表(单位:美元) 游艇行业财务比率

1.按照行业财务比率表,计算东方海岸游艇公司的各项财务比率。 2.将东方海岸游艇公司的业绩与整个行业进行比较,分析每一个财务比率,评价其与行业相比为什么有可能被认为是表现好还是不好。假设你用存货除以当前负债计算了一个存货比率,你会如何解释这个比率?东方海岸游艇公司与行业平均水平相比表现如何? 3.计算东方海岸游艇公司的可持续增长率,假设该公司就是按照这个增长率增长,其外部融资需要量是多少?重新计算上一题的比率,你观察到了什么? 4.在特定的情形下,东方海岸游艇公司不想筹集外部权益资本,部分原因在于股东不愿意稀释现有的股权和控制权,但东方海岸游艇公司计划来年实现20%的增长,对于这个扩张计划,你会有什么结论和建议? 案例2:选择上海证券交易所同行业的两家上市公司,根据其财务数据和财务报表,对两家公司分别进行财务分析和诊断,并在此基础上对两家公司进行对比。 (查学生作业,找两个公司的数据。)

财务报表分析案例及计算 分析题汇总 This manuscript was revised on November 28, 2020

38.A公司2007年利润表如下表所示: A公司2007年利润表 要求:计算A公司的销售毛利率、销售净利率,并说明进行销售毛利率、销售净利率分析应注意的问题。 答案:A公司销售毛利率=(550-420)÷550=23.64%(1分) A公司销售净利率=46.57÷550=8.47%(1分) 销售收入是企业利润的初始源泉,主营业务毛利是企业最终利润的基础,销售毛利率越高,最终 的利润空间越大;(1分) 销售净利率可以从总体上考察企业能够从其销售业务上获得的主营业务盈利; (1分) 销售毛利率和销售净利率都可以进行横向和纵向的比较,以便及时发现企业存在的问题并找出改 善的对策。(1分) 某公司2007年末的资产负债表如下: 资产负债表

要求:计算该公司的资产负债率、产权比率和权益乘数,并简要说明三个指标的共同经济含义,指出分析中存在的共同问题。 答案:资产负债率=(5 634+54 258+9 472+66 438+172 470+41 686)÷848 402×100% =349 958÷848 402=41.25%(1分) 产权比率=349 958÷\u65288X92 400+406 044)×100%=70.21%(1分)权益乘数=848 402÷\u65288X92 400+406 044) (或)=1+70.21% =1.70(1分)

三个指标都能反映资产、负债和所有者权益之间的关系,都假设负债资金和股权资金所形成的资产对负债有着切实的保障,但没有考虑资产的结构,这是它们共同的问题。(2分) 40.某公司的有关资料如下表所示: 要求:(1)计算上年及本年的总资产周转率指标;(计算结果保留三位小数,指标计算中均使用当年数据) (2)计算上年及本年的流动资产周转率指标;(计算结果保留三位小数,指标计算中均使用当年数据) (3)计算上年及本年的流动资产的结构比率;(计算结果保留两位小数,指标计算中均使用当年数据) (4)分析总资产周转率变化的原因。(计算结果保留四位小数) 答案:(1)上年总资产周转率=29 312÷36 592=0.801(次)(0.5分) 本年总资产周转率=31 420÷36 876=0.852(次)(0.5分) (2)上年流动资产周转率=29 312÷13 250=2.212(次)(0.5分) 本年流动资产周转率=31 420÷13 846=2.269(次)(0.5分) (3)上年流动资产的结构比率=13 250÷36 592=36.21%(0.5分) 本年流动资产的结构比率=13 846÷36 876=37.55%(0.5分) (4)分析对象=0.852-0.801=0.051 由于流动资产周转加速的影响: (2.269-2.212)×36.21%=0.0206(1分) 由于流动资产结构变化的影响: 2.269×(37.55%-36.21%)=0.0304(1分) 两因素的影响合计:0.0206+0.0304=0.051 41.大华公司2004--2008年度的财务比率数据如下: 单位:元 要求:对大华公司的营运能力进行趋势分析,并思考其变化的原因。(指标计算中均使用当年数据)答案:表现企业资产管理能力的主要指标有流动资产周转率、固定资产周转率和总资产周转率 ,该公司这三个财务比率计算如下: (表格中每行1分) 从表中可以发现:在2004~2008年间公司总体的营运能力是稳步上升。尽管2006年流动资产周转 率较之2005年有所降低,但是被固定资产周转率的上升所弥补,总资产周转率呈上升趋势,说明公司的资产利用效率在上升。(2分) 42.某公司2008上半年部分财务指标如下:

一个经典的公司财务报表分析案例 会计教科书上的东西太多,而结合企业战略、市场的变化、同行情况、内部管理、制度以及会计政策等方面,分析的太少。本文适用于财务经理级别以下的人员,看完是有用的,也可以上转给财务经理,供其进一步分析和提炼。 案例分析 一、中色股份有限公司概况 中国有色金属建设股份有限公司主要从事国际工程承包和有色金属矿产资源开发。1997年4月16日进行资产重组,剥离优质资产改制组建中色股份,并在深圳证券交易所挂牌上市。 目前,中色股份旗下控股多个公司,涉及矿业、冶炼、稀土、能源电力等领域;同时,通过入股民生人寿等稳健的实业投资,增强企业的抗风险能力,实现稳定发展。 二、资产负债比较分析 资产负债增减变动趋势表:

01、增减变动分析 从上表可以清楚看到,中色股份有限公司的资产规模是呈逐年上升趋势的。从负债率及股东权益的变化可以看出虽然所有者权益的绝对数额每年都在增长,但是其增长幅度明显没有负债增长幅度大,该公司负债累计增长了20.49%,而股东权益仅仅增长了13.96%,这说明该公司资金实力的增长依靠了较多的负债增长,说明该公司一直采用相对高风险、高回报的财务政策,一方面利用负债扩大企业资产规模,另一方面增大了该企业的风险。 (1)资产的变化分析 08年度比上年度增长了8%,09年度较上年度增长了9.02%;该公司的固定资产投资在09年有了巨大增长,说明09年度有更大的建设发展项目。总体来看,该公司的资产是在增长的,说明该企业的未来前景很好。(2)负债的变化分析 从上表可以清楚的看到,该公司的负债总额也是呈逐年上升趋势的,08年度比07年度增长了13.74%,09年度较上年度增长了5.94%;从以上数据对比可以看到,当金融危机来到的08年,该公司的负债率有明显上升趋势,09年度公司有了好转迹象,负债率有所回落。我们也可以看到,08年当资产减少的同时负债却在增加,09年正好是相反的现象,说明公司意识到负债带来了高风险,转而采取了较稳健的财务政策。 (3)股东权益的变化分析

{财务管理实战案例}财务 分案例作业

财务比率分析案例 练习一 对一个经营实体来说,财务数据主要来自损益表和资产负债表。损益表是经营单位一段时间内的收支情况的概括。资产负债表用来记载经营单位某一特定时点的资产、负债和所有者权益的状况。 依据资产负债表和损益表上的数据,能计算出下面几种财务比率: 1、盈利能力比率 2、营运能力比率 3、杠杆比率 4、偿债能力比率 盈利能力比率:公司盈利状况如何? 盈利能力比率是衡量公司长期财务状况的必要指标因为盈利水平强烈地影响着:(1)公司的债务融资渠道;(2)公司普通股的估价;(3)公司发行普通股的意愿;(4)公司可维持的增长率。 销售净利率是衡量盈利性的指标之一。由盈利能力比率公式所决定。 决定公司的销售利润率的必要信息来源于公司的表。 1、MAGNETRONICS公司1996年销售净利率是美元除以美元,即%。 2、以上比率表明比92年销售净利率%有所提高还是下降?—— 3、盈利能力下降是因为销售成本率和销售费用率的提高/下降?——。降低有利于提高盈利能力。 管理层和投资者更感兴趣的往往是投入资金的收益率而非销售利润率。有些

公司经营的业务所需投资少、利润率低,但投资收益却很可观。相反,也有些公司经营的业务投资多,尽管毛利似乎很可观,但投资收益率很低。 因此,有必要对股东和债权人所投入资金的收益进行考虑。我们使用息前税后收益(EBIAT)作为衡量收益的指标。分析家们利用EBIAT来比较投入资本的收益(息前)和估计的资金成本从而决定公司是否有长期充足的盈利能力。 4、MAGNETRONICS公司96年末总资本达美元,96息前税后收益美元。 96年投资收益率为%,比92年%提高还是下降了?—— 从股东的角度来看,股本收益率也很重要。 该指标反映股东投入资金的盈利水平。 5、MAGNETRONICS公司96年所有者权益为美元,税后收益为美元。股本收益率为%,比92年%提高还是下降了?——。 管理层以几种途径提高(或降低)股本收益率。每种方法本质上都有很大区别。分析家应透过股本收益率看到引起它变动的基本原因。例如,销货盈利增加了吗?资产管理是否改变了?公司是否真增加使用了借入资金?杜邦财务分析系统将这三种可通顺的解释结合起来: 营运能力比率:是否有隐蔽性问题? 第二种基本的财务比率是营运能力比率,该比率表明了利用资产的状况如何。资产无效利用会导致更多的融资需求,增加不必要的利息成本,隆低已用资本的收益率。较低的业务活动比率也可能暗示坏帐增加,存货积压,设备陈旧。 1、1996年公司总资产周转率用除以等于次,总资

精品文档一个经典的公司财务报表分析案例,很详细! 会计教科书上的东西太多,而结合企业战略、市场的变化、同行情况、内部管理、制度以及会计政策等方面,分析的太少。本文适用于财务经理级别以供其进一步分析和提炼。也可以上转给财务经理,下的人员,看完是有用的, 案例分析 中色股份有限公司概况一 中国有色金属建设股份有限公司主要从事国际工程承包和有色金属矿产资源开日进行 资产重组,剥离优质资产改制组建中色股份,并在深164月发。1997年圳证券交易所挂牌上市。 目前,中色股份旗下控股多个公司,涉及矿业、冶炼、稀土、能源电力等领域;同时,通过入股民生人寿等稳健的实业投资,增强企业的抗风险能力,实现稳定发展。 资产负债比较分析二 资产负债增减变动趋势表: 、增减变动分析01 从上表可以清楚看到,中色股份有限公司的资产规模是呈逐年上升趋势的。从负债率及股东权益的变化可以看出虽然所有者权益的绝对数额每年都在增长,但是其增长幅度明显没有负债增长幅度大,该公司负债累计增长了20.49%,而股东权益仅仅增长了13.96%,这说明该公司资金实力的增长依. 精品文档,高回报的财务政策靠了较多的负债增长,说明该公司一直采用相对高风险、一方面利用负债扩大企业资产规模,另一方面增大了该企业的风险。 )资产的变化分析1( ;该公司的固年度较上年度增长了9.02%8%,0908年度比上年度增长了年度有更大的建设发展项目。09定资产投资在09年有了巨大增长,说明说明该企业的未来前景很

好。总体来看,该公司的资产是在增长的, )负债的变化分析(2 年08从上表可以清楚的看到,该公司的负债总额也是呈逐年上升趋势的,;从以上数据年度较上年度增长了5.94%年度增长了13.74%,09度比07该公司的负债率有明显上升趋势,年,对比可以看到,当金融危机来到的08年当资年度公司有了好转迹象,负债率有所回落。我们也可以看到,0908说明公司意识到负年正好是相反的现象,09产减少的同时负债却在增加,债带来了高风险,转而采取了较稳健的财务政策。 )股东权益的变化分析(3 . 精品文档年有了更大的09年都有不同程度的上升,所不同的是,09该公司08年与说明股东也意识到了负债带来的增幅。而这个增幅主要是由于负债的减少,,也关注自己的权益,怕影响到自己的权益。企业风险 、短期偿债能力分析02 )流动比率(1 ,相对来说还年为1.12年为081.04,09该公司07年的流动比率为1.12,元的资产作保障,元的负债约有1.12比较稳健,只是08年度略有降低。1说明企业的短期偿债能力相对比较平稳。 )速动比率(2 ,相对来说,年为0.8609,08年为0.81,07该公司年的速动比率为0.89元的资产元的流动负债只有0.86没有大的波动,只是略呈下降趋势。每1作保障,是绝对不够的,这说明该企业的短期偿债能力较弱。 )现金比率(3

财务报表分析 一、资产负债表分析 (一)资产规模和资产结构分析

1、资产规模分析: 从上表可以看出,公司本年的非流动资产的比重2.35%远远低于流动资产比重97.65%,说明该企业变现能力极强,企业的应变能力强,企业近期的经营风险不大。 与上年相比,流动资产的比重,由88.46%上升到97.65%,非流动资产的比重由11.54%下降到2.35%,主要是由于公司分立,将公司原有的安盛购物广场、联营商场、旧物市场等非超市业态独立出去,报表结果显示企业的变现能力提高了。 2、资产结构分析 从上表可以看出,流动资产占总资产比重为97.65%,非流动资产占总资产的比重为,2.35%,说明企业灵活性较强,但底子比较薄弱,企业近期经营不存在风险,但长期经营风险较大。 流动负债占总负债的比重为45.19%,说明企业对短期资金的依赖性较强,企业近期偿债的压力较大。 非流动资产的负债为54.81%,说明企业在经营过程中对长期资金的依赖性很强。企业的长期的偿债压力很大。 (二)短期偿债能力指标分析

营运资本=流动资产-流动负债 流动比率=流动资产/流动负债 速动比率=速动资产/流动负债 现金比率=(货币资金+交易性金融资产)/流动负债 1、营运资本分析 营运资本越多,说明偿债越有保障企业的短期偿债能力越强。债权人收回债权的机率就越高。因此,营运资金的多少可以反映偿还短期债务的能力。 对该企业而言,年初的营运资本为20014万元,年末营运资本为33272万元,表明企业短期偿债能力较强,短期不能偿债的风险较低,与年初数相比营运资本增加了13258万元,表明企业营运资本状况继续上升,进一步降低了不能偿债的风险。 2、流动比率分析 流动比率是评价企业偿债能力较为常用的比率。它可以衡量企业短期偿债能力的大小。 对债权人来讲,此项比率越高越好,比率高说明偿还短期债务的能力就强,债权就有保障。对所有者来讲,此项比率不宜过高,比率过高说明企业的资金大量积压在持有的流动资产形态上,影响到企业生产经营过程中的高速运转,影响资金使用效率。若比率过低,说明偿还短期债务的能力低,影响企业筹资能力,势必影响生产经营活动

财务分析及案例 一、财务报表分析 报表分析站在不同角度,会有不同的要求和关注重点。但一般都包括以下基本能力分析和判断。(一)偿债能力分析 1、短期偿债能力分析 即企业以流动资产偿还流动负债的能力,反映企业日常偿付到期债务的实力,是企业财务状况的重要标志,受到投资者、债权人、供应商等的特别关注。反映企业短期偿债能力的指标主要有:

(1)流动比率(current ratio -CR) 公式:流动比率=流动资产╱流动负债偿还到期债务的能力,主要取决于有多少可以动用的流动资产,流动资产越多,流动负债越少,则短期偿债能力越强。流动资产偿还全部流动负债后的余额就是营运资金(working capital),营运资金的多少表明偿债风险的大小。

(2)速动比率(quick ratio-QR)公式:速动比率=速动资产╱流动负债 速动资产=流动资产-存货-预付帐款-待摊费用 扣除原因: 存货扣除是因为变现力低; 预付帐款、待摊费用本质上属于费用,不能转 化为现金 分析:这是流动比率的辅助指标,有时更能够准确地反映偿债能力。按照经验,速动比率(QR)=1较为合适,表明每一元流动负债都有一元 易于变现的资产作为抵偿,QR过低,偿债能力不足,过高又说明企业持有过量的流动资金,可能 因此失去较好的投资机会。

(3)现金比率(cash ratio -CaR) 公式: 现金比率=现金性资产╱流动负债现金性资产=货币资金+有价证券 分析:也叫超速动比率或保守速动比率,这里再把应收帐款扣除,原因是应收帐款可能存在坏帐损失,到期又不一定能够收回现金。所以,现金比率是最稳妥的衡量标准。