[案例四]

——东方航空估值分析

(一)公司简介

中国东方航空集团公司(CEA,以下简称东航集团)是中国三大国有大型骨干航空企业集团之一,于2002年在原东方航空集团的基础上,兼并中国西北航空公司,联合云南航空公司重组而成。

东航集团总部位于上海,以上海的虹桥机场和浦东机场为主要航空基地。集团注册资本为人民币25.58亿元,总资产约为516.99亿元,员工达35 000人。截至2004年中期,东方航空股份公司运营飞机100架,其中包括92架100座以上客机、6架全货机、2架CRJ200支线客机。预计2005年收购西北航空和云南航空的资产后,公司100座以上客机将增加38架,增幅达41%,公司机队规模将进一步扩大。此外,集团还广泛涉及进出口、金融、航空食品、房产、广告传媒、机械制造等行业,拥有20多家分公司。

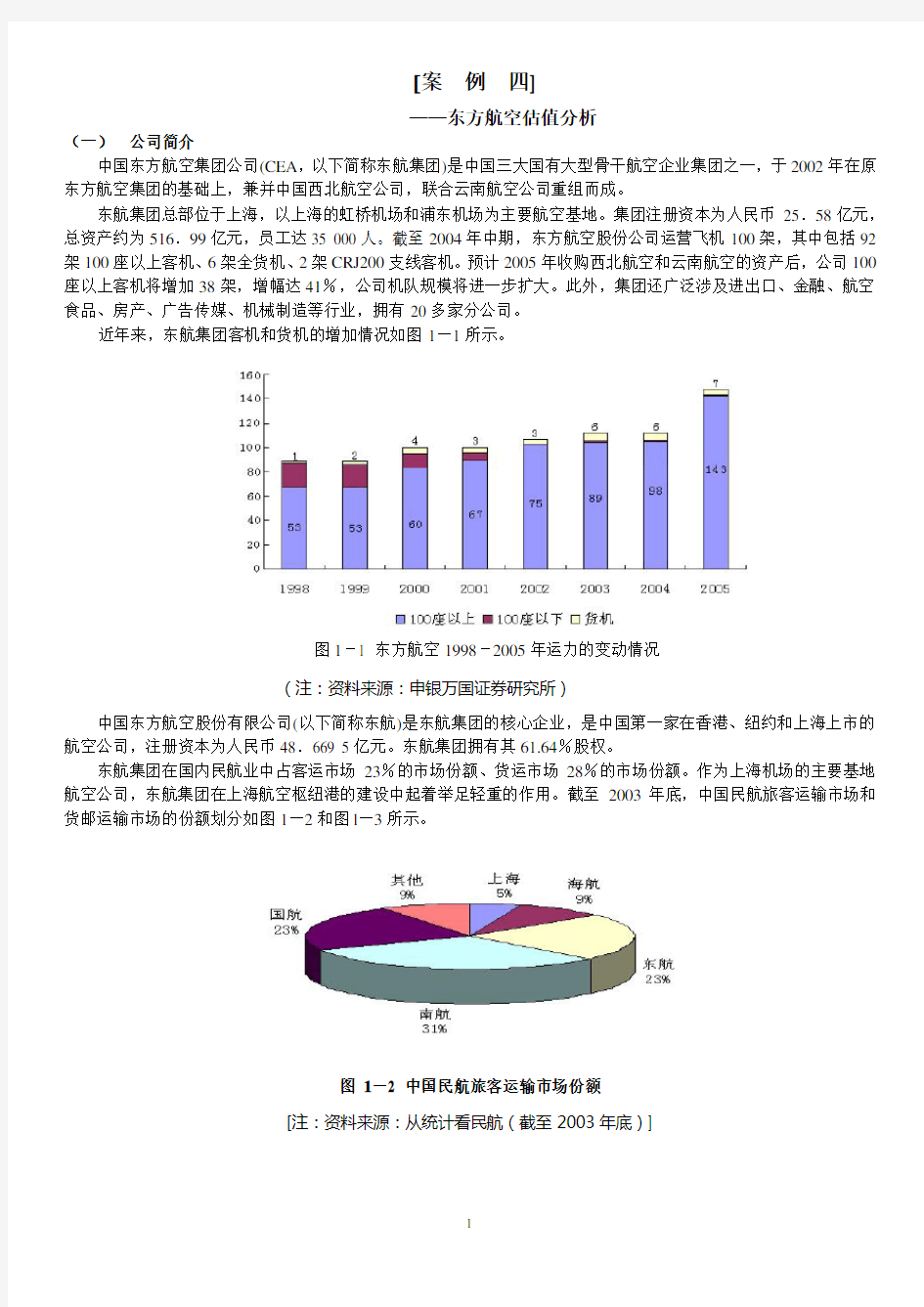

近年来,东航集团客机和货机的增加情况如图1—1所示。

图1-1 东方航空1998-2005年运力的变动情况

(注:资料来源:申银万国证券研究所)

中国东方航空股份有限公司(以下简称东航)是东航集团的核心企业,是中国第一家在香港、纽约和上海上市的航空公司,注册资本为人民币48.669 5亿元。东航集团拥有其61.64%股权。

东航集团在国内民航业中占客运市场23%的市场份额、货运市场28%的市场份额。作为上海机场的主要基地航空公司,东航集团在上海航空枢纽港的建设中起着举足轻重的作用。截至2003年底,中国民航旅客运输市场和货邮运输市场的份额划分如图1—2和图l—3所示。

图1-2 中国民航旅客运输市场份额

[注:资料来源:从统计看民航(截至2003年底)]

图1-3 中国民航货邮市场运输份额

资料来源:从统计看民航(截至2003年底)

从2004年夏秋季航班开始,东航就逐步调整运力,增加从上海始发的航班的数量。11月底的数字显示,东航在上海空港实际开通航班的数量已经达到上海总航班数的36%左右。按照已取得的航班时刻算,东航的市场份额已经接近40%。东航将继续调整其他地区的运力到上海,增加上海出发和到达的航班数量,利用自身国际航线的优势,逐步向枢纽运营模式转变。

1997年初,东航股票在海外上市,募集资金2.82亿美元。lo月,公司A股在上海证券市场(股票代码为600115)上市,募集资金7.2亿元。公司总股本48.67亿股,61.6%由东航集团公司控制。图1—4给出的是东航股票在1997年11月份A股上市以来到2005年8月份的收盘价月度数据。我们可以看出其股价在这段时间的大致走势。

(二)所在行业简介

1.航空业发展现状

航空业是关系国计民生的重要基础行业,其行业特点是航空业盈利波动性较大。这种波动性不仅在航空业,其他周期性行业也是如此,与宏观经济密切相关,另外还体现在航空市场需求和运力供给的周期性失衡上。此外,航空业也有着极为脆弱的行业特性,容易遭受战争、恐怖活动、传染性疾病、油价波动、政策变更等多种因素的干扰。

研究发现,一国航空业的高成长期约为40年。中国航空业从20世纪80年代开始进入高成长期,至今已经快速增长了20多年。根据此条“国际惯例”,应还有近20年的高成长期。在我国GDP长期稳定增长的背景下,民航运输业一直保持较高的增长率。从1990—2003年,GDP年复合增长率为9.67%,而同期我国民航旅客运输量、货邮运输量年复合增长率分别为13.65%和14.66%,均高于GDP的复合增长率。另外,与其他运输方式相比,民航业也显示了较高的增长率。从1991—2002年,民航旅客运输量年复合增长率为13.29%,铁路为0.96%,公路为7.26%,水运为一2.99%;民航货邮运输量年复合增长率为14.58%,铁路为2,67%,公路为3.89%,水运为4.95%。

研究表明,我国航空业强劲的增长动力可以从航空市场的供给和需求两方面来看。我国宏观经济持续快速增长,对内对外商务贸易越来越活跃,保证了航空业最宝贵的客户资源——商务旅客客源的快速增加。据统计,我国旅游

收入占GDP比重为4%,而世界平均比重为10%,显示我国旅游业有着广阔的发展前景。据国家旅游局预测,2004-2010年,我国游客人数将年均增长10%;2011—2020年将年均增长8%。预计到2006年,航空业旅游乘客占比将从2000年的19%增长到2006年的43%以上。从航空业需求规模的前景判断,未来10年,不断推进改革开放和加入WTO、2008年奥运会等多种因素将继续推动我国经济高速增长。据推测,未来10年GDP的增长速度平均将达到8%,我国国内航空市场未来5年的平均增长速度应在15%左右,未来5~10年的增长速度应在10%左右。

从供给来看,根据航空业运力增长的前景判断。民航总局预测,2005年民航机队规模将由2000年的510架增至800架,2010年将达到1 200架。2003—2010年,飞机架数年复合增长率为8.9%,低于预期的国内航空市场未来10年10%~15%的平均增长速度,因此我国民航业的客座率水平应该是不断上升的。据估计,客运周转量2004—2006年将保持15%的复合增长率,而根据对上市公司的调研以及对国内飞机新旧更换数量的推测,预计2004—2006年可用客运周转量复合增长率为10%左右;今后几年的客座率将继续保持增长,2005年在70%左右,2006年在72%左右。图1—5给出的是客座率增长情况。

2.航空公司财务的主要特点

(1)负债币种多为外币

由于购买飞机的成本很高,再加上高额的其他费用,租赁飞机则以较低的成本、较高的灵活性及多种融资渠道而成为国内外许多航空公司的现实选择。目前,全球航空公司的飞机有40%都是通过租赁方式引进的。这样一来导致航空公司资产负债率水平较高,负债的大部分为外币负债,其中又主要以美元为主。美元负债中大约有50%为固定利率贷款,因此汇率的变化以及国内利率的调整都会对航空公司造成较大的影响。

以东方航空、南方航空和上海航空为例。截至2004年底,南航的美元负债额折合人民币193.67亿元,东航的美元负债额折合人民币123.87亿元,上航的美元负债额折合人民币32.71亿元。表1—1给出了三家航空公司2004年末租赁飞机占全部飞机的比率、美元负债占总负债的比率以及负债占总资产的比率。从表中数据可看出,三家航空公司,资产负债率均在70%以上,美元负债率最高54.37%,最低也有35.85%。三家公司的飞机租赁比率均超过三分之一。

飞机租赁比率美元负债率资产负债率

东方航空南方航空46.25

36.69

35.85

39.30

84.27

78.03

(2)航空业受航油影响最大

无论是国际航空公司还是国内航空公司,航油成本在公司运营总成本中始终占很高比例。对国内航空公司来说,航油成本更是比例最高的一项,平均在20%以上。据统计,我国航空公司的不可控成本如航空油料费用、购置飞机关税和增值税、发动机折旧费、经营性租赁费、高价周转件摊销和飞机发动机保险费等已经占到了总成本的60%左右。

资料显示,由于我国航油供给由中国航空油料总公司(简称中航油)独家经营,中航油完全垄断油源和全国机场的储供油设施,实行高出国外市场50%~100%的垄断价格,这是造成我国航空公司成本居高不下、缺乏竞争力的重要原因之一。

二、中国东方航空集团公司基本财务分析

我们主要就东航的偿债能力、经营能力、财务结构和盈利能力等4个方面,通过行业横向和时间纵向的比较来进行分析。

(一)横向比较

表1—2是利用在我国A股上市的4家航空公司2004年年报中的相关财务数据计算出来的几个主要的财务指标。

从表1—2可以看出,4家航空公司的流动比和速动比相对其他行业都偏低,东航处于中偏下水平。不过,东航在存货周转率、总资产周转率、盈利能力以及每股收益方面都处于中上水平。从财务结构上看,东航的资产负债率为84.27%,仅次于海南航空,相对比较高。另外,东航的应收账款周转率在这4家航空公司中是最低的,说明在应收账款管理方面有待加强。

表1-2 4家航空公司的相关财务指标比较

方航空方航空海航空南航空

0.435

0.307

0.59

0.372

0.254

0.422

84.27

78.03

73.96

12.769

19.014

12.881

12.227

19.481

25.096

0.5095

0.472

0.8618

2.70

0.43

4.00

9.25

0.88

12.87

1.191

2.66

1.89

0.1102

0.024

0.24

从东航自身经营和财务状况开看,存在以下一些特点。表1-3、表1-4和表1-5分别是东航2001-2004年的资产负债表、利润表和现金流量表。

表1

—3数据显示,从2001—2004年,东航的股东权益几乎没有增加,但负债却增长了50%,特别是短期借款和长期负债。从流动资产和流动负债增长来看,2001年流动比从约0.75下降到2004年的不到0.45,而且2004年一年内到期的长期债券和货币资金数量接近,加上短期负债上升迅速,这一切都表明,东航的资金面越来越吃紧。

货币资金

应收帐款

存货

其他流动资产

长期投资

固定资产

在建工程

无形资产

递延税项(借)

资产合计

短期借款

应付帐款

其他流动负债

一年内到期的长期负债

长期负债

2757

1402

2075

200

710

17328

1384

1499

-

27355

1283

251

3831

2974

2306

3119

1600

1959

861

1002

17884

3434

1522

45

31427

4502

783

4544

3539

3776

3323

1898

1348

310

1279

24187

2749

1460

133

36687

4632

1127

6376

3973

7810

3841

2639

1177

578

675

27951

2911

1484

140

41396

6189

1566

7392

3806

7283

长期应付款 负债合计

递延税项(贷)

股东权益(含少数股东权益)

负债及权益合计 9232

20777

1 6577 27355 7573 24717

1 6709 31427 6721 30639

259 5790 36687 8317 35553

330 6513 41396

表 1-4 东方航空历年利润状况的比较 (单位:百万元)

表l —4是利润变动情况。从净利润数来看,2001年和2004年是盈利的,但2002年和2003年却是亏损。从主营业务利润和主营业务收入的增长比来看,前者4年增长了60%,而后者则只增长了31%,说明主营业务的获利能力下降。财务费用一直保持一个水平且有所下降,这似乎与负债同步的增长不相一致,但因财务费用是利息

支出和利息收入的净值以及汇兑损益等之和,因此这一数据说明,东航的财务在资金管理方面还是比较好的。我们注意到,营业费用在2003年的增长幅度相对主营业务收入,比2002年和2004年的都高。如果从对应的净利润2003年亏损以及2004年盈利的情况来推测,不能排除东航对2003年和2004年盈余实施了“平滑”处理这种可能。

净利润

加:少数股东权益 计提资产减值准备 固定资产折旧 无形资产摊销 长期待摊费用摊销

处置固定资产、无形资产和其他长期资产损失

待摊费用得减少 预提费用增加 固定资产报废损失 财务费用 投资损失 递延税款贷项 存货的减少

经营性应收项目的减少

133 25 41 1591 29 71 -20 69 -12 8 731 -57 - 147 748

124 68 79 1270 31 67 -8 -3 446 - 856 -21 1 48 -161

-26 120 271 1472 32 73 8 -7 888 - 823 -44 170 346 2188

536 154 74 1821 35 102 -18 -18 160 - 749 29 64 122

-2133

主营业务收入 减:主营业务成本 主营业务附加税金及附加 主营业务利润 加:其他业务利润 营业费用 管理费用 财务费用 营业利润 投资收益 补贴收入 营业外收支净额 利润总额 所得税 少数股东损益 净利润 12411 8996 297 2218 541 1298 643 700 119 57 1 -14 163 5 25 133 13391 11083 304 2004 544 1121 830 845 -248 21 55 3 -169 70 68 -307 13999 11905 167 1927 410 1104 1084 785 -636 44 88 94 -410 296 120 -826 19893

16124

522

3248

665

1449

1177

698

589

-29

71

284

915

225

154

536

经营性应付项目的增加

其他

经营活动产生的现金流量净额投资现金流入

投资现金流出

投资活动产生的现金流量净额筹资活动现金流入

筹资活动现金流出

筹资活动产生的现金流量净额汇率变动对现金的影响

现金及现金等价物净增加额-309

-

3195

486

2578

-2092

3539

4379

-840

-145

118

766

-

3563

1125

5763

-4638

9428

7756

1672

-33

564

-1467

-

4047

2753

9758

-7005

13119

10447

2672

-3

-289

2513

25

4215

1592

3784

-2192

10055

11547

-1492

8

539

从表1—5,数据可知,现金及现金等价物2003年为负,其余年份为正。2003年“非典”的出现,使得许多航空公司的业绩下滑。但是我们也发现,客观因素并不能解释所有报表业绩。在表1—5中我们注意到:①计提资产减值准备在2003年为最多,几乎是其他年度的3倍。②预提费用也是在这一年达到最大,是2004年的5.6倍。与资产负债表和利润表的变动联系起来,更让人感到2004年业绩有调控的痕迹。此外,2003年现金流量筹资流人大于流出,投资现金流出大于投资现金流人,结合资产负债表所显示的固定资产变动,表明东航在2003年存在重大投资活动。

利用这些财务数据,我们还对2004年的财务状况作了杜邦分析,如图l—6所示。从杜邦分析图可以看到,航空公司的财务状况有其自身的特点:①航空公司有大量的固定资产,因此相对于其他行业来说其总资产收益率和总资产周转率比较低。②主营业务成本占了全部成本的很大比例,主要是因为原油是航空公司的主要成本动因。③东航的货币资金在流动资产中占有相对较大的比重,这些货币资金绝大部分是存放在银行作为限制性存款,其中大部分是作为融资租赁的抵押品。

最后,我们将东航2001—2004年的主要财务比率进行纵向比较分析,如表1—6所示。从表l—6主要财务指标的纵向比较可以看出:①东航流动比率和速动比率逐年下降,即偿债能力逐年下降,不过相对行业水平还是可以接受的。其比率的降低,一方面,由于公司从2001年开始调整了长短期借款的结构,增加了短期借款,减少了长期借款;另一方面,由于公司经营规模的扩大,公司借人短期借款满足营运资金要求的同时,其他的流动负债也有相应的增加。②资产负债率也有逐年上升的趋势,尤其是在2003年资产负债率有较大的提高,主要是公司鉴于投资的需要,长短期借款都有相当比率的增加。③从经营效率来看,存货周转率、应收账款周转率和总资产周转率都有所提高,说明公司在近年的经营管理活动的改革方面是有成效的,但从行业横比来看,东航的应收账款的管理仍然是不够的,还有提高效率的空间。④从盈利能力来看,东航的盈利情况波动比较大,特别是2003年波动最大,这符合行业受外界因素影响大的特征。

表1-6 东方航空历年财务指标比较分析

年份偿债能力分析财务结构分析经营效益分析盈利能力分析(%)每股财务数据

流动比速动比资产负债率

(%)

存货周

转率

应收帐款

周转率

总资产

周转率

经营净

利润

净资产

收益率

每股净

资产

每股收

益

98

99

00

01 1.295

1.3187

1.186

0.7714

0.935

0.9362

0.8387

0.5226

75.487

74.2515

74.2495

75.9553

3.593

4.0403

4.2773

4.6935

7.458

6.6951

5.9384

9.1743

0.325

0.3952

0.4725

0.4725

-7.316

1.9506

0.1699

1.0353

-5.265

3.11

0.304

2.13

1.342

1.37

1.36

1.28

-0.13

0.0428

0.004

0.0273

02

03

04 0.564

0.4271

0.4345

0.4174

0.3434

0.3724

78.6515

84.2192

84.2665

5.0674

7.1202

12.7687

12.5168

10.352

12.227

0.4556

0.411

0.5095

0.928

-5.9002

2.6961

1.98

-15.8

9.25

1.291

1.074

1.191

0.0255

-0.1697

0.1102

(三)未来业绩的预测

在预测这一部分,我们将首先进行主营业务收入及收入影响因子分析,再分析其成本及其他财务不确定因素,最后在给出一些基本的假设前提下,对东航未来4年的资产负债表和利润表进行预测。

1. 东方航空收入分析

近年来东航的收入结构存在两个特点(见图1—了和1—8):——是货运占比逐渐增长,从2000年的20%左右。逐渐增加到2003年的25%左右,且这一·比例远高于南航(约12%)和上航(约8%);二是国内客运在东航的总客运收入中占比越来越高,从2000年的45.7%提高到2003年、2004年的55%左右。这主要是因为国内客运市场以及货运市场发展前景良好,东航的运力投放逐渐向这两个领域倾斜。

(1)国内客运业务

从客座率数据看,东航国内航线客座率数据虽然各月之间由于季节性原因有高低之分,但每月同比都有所提升,基本上呈现逐年提高的趋势。东航2004年1一11月份国内航线综合客座率为70.95%,全年约为70.5%,2005年可达到72%。在客座率数据提高的同时,国内行业集中度的提高也使得航空公司对票价的控制力增强。预计2004—2006年,东航国内航线的客公里收入也将会缓慢上升,如图l—9所示。

图1-7 东航收入构成及与南航上航的比较

(注:资料来源:东航定期报告)

2.国际客运业务

东航国际客运业务收入目前约占总客运收入的30%。过去,东航的国际客运运力一直集中在日本、韩国航线,航线较为密集。航程虽然较短,但由于是按照国际航线的标准制定票价,所以票价较高。但近年来这部分航线进入者逐渐增多,到日本、韩国的航线市场逐渐饱和,客座率明显下降。

随着欧洲29国对中国公民个人旅游的开放、中美航空协议的签署,东航相继开辟了上海一墨尔本、上海一伦敦、上海一温哥华等新的国际定期航线,并用A340机型更换原来的MDll陈旧机型,增加在远程客运航线上的竞争力,且东航本身可用于飞远程航线的飞机较多,原来利用率不足,现在大力拓展国际航线提高了这部分飞机的使用率。

从图1—10数据来看,东航的国际客运航线客座率近年呈下降趋势,但绝对数仍然保持在较高水平,2004年7、8月份重新回到了?0%以上的水平。国内航空公司在国际客运航线上历来以游客为主,随着国内出游人数的增加,预计东航国际航线的客座率将缓慢上升,2004、2005年可以达到60%左右。不过,为迎合游客的需要,票价水平不容乐观。预计2004—2006年将一直徘徊在0.50元/客公里的水平;2006年开始,东航订购的A330飞机逐步到位,替换现在的部分A300/310机型,在日韩航线上的客座率和票价水平有所回升。东航国际航线客运运力的增长如图1—10所示。

(1)货运业务

东航的货运业务主要通过下属控股70%的“中国货运航空公司”(以下简称中货航)来运营(中货航另外30%股权为中国远洋运输公司持有)。中货航目前经营13条国际货运航线,已经有6架MD-11货机投入运营,主要负责所有全货机及从上海始发的客机机腹货运业务。

中货航的盈利能力远高于客运。以2002、2003年的货运收入推算,净利润率分别约为8.9%和11.9%。从1999—2004年,即使在东航微利或者发生亏损的年份,中货航的净利润也一直保持着增长的势头,如图1—11所示。

东航的货运运力增长非常迅速,如图1-12所示。2003年底至2004年初,3架MD-11货机陆续改造完成并投入使用,运力增长一倍,但预计运力的全部释放需要到2005年底。货运是东航重点发展的业务,预计未来运力投入仍将持续增长。东航2004年9月份租了一架B747全货机,2006年将增加2架T204飞机(相当于B737)飞香港航线的业,远期还将陆续改造10架A300飞机进行货运业务。图1—12中2004--2006年的运力是根据其现有运力调整措施估算出来的。

东航的货运业务有这样一些特点:首先,货运和客运之间有一定的互补性。在2003年二季度“非典”期间,航空综合客座率不足40%,而货物综合载运率为68%,港澳地区航线更是高达93%。

其次,东航的地面货物处理业务有望快速增长。航空货运按照处理流程简单可划分为:货源组织(货代)、地面货物处理(货站)和货物运输(飞行)三部分,其中地面货物处理位于机场内,与机场运营比较类似,有一定的地理垄断优势。2003年年报揭示,中货航下属的货站位于浦东机场,其货物处理量约占整个机场货物处理量的60%;来自这部分业务的利润约占中货航净利润的50%。目前,东航已经将这部分物流业务分离出来,正式成立“上海东方远航物流有限公司”,仍然由东航股份公司和中远集团分别持股70%和30%。

上海、北京、广州白云三大机场的货邮吞吐量占全国总吞吐量的56%,上海机场的货邮处理量明显高于其他两家机场。国家对上海机场开放货运航权的政策以及上海优越的地理位置决定了上海机场在货邮处理上的天时和地利。预计随着浦东机场二期的建成,今后5年内上海空港的货邮吞吐量平均将保持20%以上的年增长。具体如图1—13和图l—14所示。

(三)主要成本费用分析

东航及其他三家航空公司的主要成本费用结构如图1—15所示。在航空公司成本费用中最大的几块是;航油、折旧及租赁、起降费和人工。从其所占比例看,航油占30%左右,折旧及租赁占25%,起降费占23%,人工占10%。南航也是这样,结构相近。与国外航空公司相比,国内航空公司在人工成本上有很大优势,但在航油和起降费上却占比过高。

东航近几年运营效率提高,单位吨公里成本迅速下降。但是由于航油价格波动较大,且上涨势头强劲,对东航的利润仍有较大的影响,如图1—16所示。

(四)收入、成本影响因素

1.航油价格是影响利润高低的重要因素

目前,国际油价快速回落,但由于国内外航油价格联动的滞后性,国内高油价还将持续一段时间。2003年东航

航油消耗102万吨,预计2004年为145.45万吨。简单推算,航油平均价格每吨上涨100元,对东航每股收益的影响为o.02元。表l—7是在不同油价下,2005—2006年东航每股收益(EPS)的变动预测情况。

表1-7 油价变动对东航每股收益的影响

平均油价(元/吨)EPS(2005年,元/股)EPS(2006年,元/股)3600

0.32

0.33

3700

0.3

0.31

3800

0.27

0.29

3900

0.25

0.26

4000

0.23

0.24

4100

0.20

0.22

4200

0.18

0.19

4300

0.16

0.17

资料来源:申银万国证券研究所

2.人民币升值的可能

人民币升值,对外债数额巨大的航空公司来说,不但可以一次性取得账面汇兑收益,而且购买飞机、航材的成本也会下降,航油、维修以及经营租赁租金等支出也会相应降低。除此之外,人民币升值还将带动国内出境游客数量的快速增长。以每股收益为指标,对人民币升值进行的敏感性分析,见表1—8。当升值幅度为1%时,EPS增长每股o.03元;升值2%时,增长为每股0.05元。不过,当人民币出现大幅度升值时,这一势头不一定能继续保持,主要原因是大幅升值将可能导致国内经济形势恶化,发展停滞,并由此而带来一系列更严重的问题。

表1-8 EPS对人民币升值的敏感性分析

人民币升值幅度(%) 1 2 3 4 5 6 7 8

EPS(元/股)0.03 0.05 0.08 0.10 0.13 0.15 0.18 0.21

资料来源:申银万国证券研究所

3.意外事件造成公司美誉度下降的风险

2004年11月21日的包头空难事件对东航影响较大。东航在2004年11月份的国内客座率明显下降,表明短期内受到较大影响。

从概率上讲,飞行事故的发生是不可避免的,人(机组)、机(飞机与维修护)、环(飞行保障与运行环境)等单一或者多个因素都可能造成事故的发生,即使素以安全著称的新加坡航空在2000年也曾发生过空难事件。事故发生之后,东航的安全意识相对增强。随着时间的流逝,人们对于事件的记忆将逐渐淡忘。特别是2月份春节前后,运力极度紧张,旅客对航空公司的选择余地变小,一定程度上有利于东航形象的改善,空难事件造成的影响将逐渐消除。

四、财务预测

基于以上的分析,我们对东航未来几年的财务进行预测。预测的总体假设是:公司在未来的运营期,国际国内经济、政治环境稳定,油价和人民币汇率不会发生对公司财务状况产生实质性影响的变化,同时不考虑意外事故对东航经营造成的影响。公司也不发生增发新股、股票股利等筹资活动。

我们在对主营业务收入进行预测时,将主营业务划分为客运收入和货邮收入,并利用2001—2004年各项周转量和收入,计算出每单位运载量的价格,并假设此价格保持不变。在主营业务成本的预测中,我们将重要项目按结构类别分别进行预测。油价对成本产生重大影响。根据专家预测油价的波动具有很大的随机性,往往是各年升降交替的情形,但是总体的走势是上升的,因此我们在预测时遵循这一发展趋势。在营业费用的预测中,我们主要根据未来收入的增长率及其与营业费用之间的关系来预测营业费用,对管理费用的预测则考虑了公司未来的发展规模。在对财务费用的预测中,我们主要结合筹资的情况和汇率的变动情况对财务费用中的利息支出和汇兑损益分别预测。具体预测如表1—9所示。

主营业务收入

减:主营业务成本

主营业务附加税金及附加主营业务利润

加:其他业务利润

营业费用

管理费用

财务费用

营业利润24546

21140

736

2670

712

1699

1278

765

-359

28856

23787

866

4204

712

2115

1387

911

502

33577

28245

1007

4324

753

2460

1507

993

118

38613

32206

1158

5249

753

2830

1636

1074

463

投资收益 补贴收入

营业外收支净额 利润总额 所得税

少数股东损益 净利润 - 54 459 154 378 154 -378 - 54 1467 2024 498 154 1372 - 54 1164 1335 328 172 835 - 54 1591 2107 518 172 1417

在对资产负债表进行预测时,我们假设应收款项、存货以及其他流动资产的周转率与现在一样并保持不变,再根据销售收入和周转率进行估测。对固定资产的预测则主要参考了东方航空公司对外公布的年度报告中关于公司未来发展的规划。具体预测数据如表1—10所示。

货币资金 应收帐款 存货

其他流动资产 长期投资 固定资产 在建工程 无形资产

递延税项(借) 资产合计 短期借款 应付帐款 其他流动负债

一年内到期的长期负债 长期负债 长期应付款 负债合计

递延税项(贷)

股东权益(含少数股东权益)

负债及权益合计

3034

2959 2134 518 675 31276 3472 1484 140 45690 6151 1940 10300 3573 8150 9306 39421 220 6050 45690

2194 3622 1592 770 675 37299 3781 1484 140 51556 4151 2182 9607 6359

9719 11098 43116 428 8011 51556

3310 4036 2832 728 675 40624 4091 1484 140 57920 4151 2615 14031 5458 10586 12088 48929 437 8554 57920

1114 4770 2212 995 675 43950 4400 1484 140 59740 4151 2901 12921 5905 11452 13077 50408 445 8886 59740

五、公司价值的估算

在公司价值的估算中,我们采用了两种方法:现金流估值法和相对估值法。下面我们主要介绍这两种方法及估值结果。

(一)现金流估值法

这种方法的总体思路是,将公司业务价值(即可向投资者提供的实体价值)减去债务价值以及其他优于普通股的投资者要求(如优先股等),即得到普通股股东可享有的价值。公司业务价值和债务价值等于各自折现的现金流,折现率中要反映其相应的风险。我们在资产负债表和利润表等数据的预测基础上,估算出东方航空公司未来4年的自由现金流量,如表1—11所示。

表 1-11 东航自由现金流的估算 (单位:百万元) 主营业务收入 减:主营业务成本

减:主营业务税金及附加 减:营业费用 减:管理费用

24546 21140 736 1699 1278

28856 23787 866 2115 1387

33577 28245 1007 2460 1507

38613 32206 1158 2830 1636

减:财务费用

未含利息收支的税前经营利润EBIT 未含利息收支的税前经营利润之税赋加:递延税金增长

扣除调整税的净营业利润(NOPLAT)折旧和摊销

毛现金流量

流动资金的增加

资本支出

其他资产的增加,负债的净额

总投资

自由现金流量

8

-315

414

-90

-820

3518

2699

469

1073

-966

575

2123

9

692

405

-8

279

3970

4249

-719

6065

-1775

3570

679

10

347

293

-8

45

4460

4505

2771

1548

-1011

3308

1197

11

773

431

-9

333

4600

4933

-2081

2377

-1003

-708

5641

在这种方法中,折现率通常是依据权重资本成本(W ACC)。我们这里主要借用了申银万国证券研究所的计算。权益资本成本Ke为11.31%,债权资本成本Kd为4.28%。按目标资本成本结构进行估测,权益资金和负债资金之比Ve/V为46.13%。由此得到W ACC为7.52%。我们估计永续增长率g为5.9%。计算结果见表1—12。

表1-12 权重资本成本和公司价值的估算(单位:百万元)

权重资本成本的计算:

Ke=4.80%+1.05×6.02%=11.31%(资料来源:彭博、申万研究所)

Kd=4.28%(资料来源:申万研究所)

Ve/V=46.13%

WACC=7.52%

公司价值的估算:

自由现金流量折现因子现值

2005E

2006E

2007E

永续价值

公司价值(合计)

2123

679

1197

283659.82

0.9031

0.6850

0.8045

0.8045

1974.61

587.20

963.16

280134.85

注:假定公司的永续增长率g=5.9%,永续价值=5641/(7.52%-5.9%)×0.8045=1280134.85。

表1—13是对公司股权价值的估测。由于东航股权结构部分相对简单,没有复杂的融资工具,如可转换债券、优先股等问题,因此直接从公司价值中扣除债务价值后就可得到公司的股权价值。按发行股数为4 866.95百万股计算,得到股价为每股8。11元。

表1-13 公司股权价值的估算

公司整体价值(百万元)债务(百万元)

股权价值(百万元)

发行股数(百万元)

股价(元/股)283670.34 244203.76 39456.06 4866.95

8.11

(二)相对估值法

相对估值法是利用同类或相近企业的市场定价来估计目标企业价值的一种方法。它的假设前提是存在着一个支配企业市场价值的王要变量(如净利等)。在市场价值与该变量的比值上,各企业之间是可比的。常见的相对估值法有市净率、市盈率、市价/EBITDA等。我们这里只使用了前两个比率。

用南方航空、上海航空和海南航空公司作为比较对象,因为它们与东航的业务比较类似,具有比较大的可比性。2004年12月20日的股价和当年财务数据,可以计算出这几家航空公司的市盈率和市净率,见表l—14。我们发现,在几家航空公司中,市净率比较高的是上海航空和东方航空,市盈率比较高的是南方航空。

表1-14 相对估值法估算参数

股价(2004年12月

20日)(元/股)

市净率市盈率

东方航空南方航空上海航空海南航空平均值4.10

4.81

6.32

3.63

3.44

1.81

3.34

1.85

2.61

37.21

200.42

26.33

30.25

73.55

根据三家参照公司的平均市净率值和前面预测出来的东航账面净资产,计算出来东航的股价为每股4.38元,而采用市盈率计算出来的股价为每股14.08元。

我们看到,用这两种方法粗粗估测的股价存在较大的差别。由于航空业的收益受不确定因素的影响较大,有时还会出现亏损。因此,相对于市盈率而言,利用市净率计算出的股价可能更有合理性。从当时的股价来看,估测值和股价还比较接近。

东方航空2020年一季度财务分析综合报告东方航空2020年一季度财务分析综合报告 一、实现利润分析 2020年一季度实现利润为负562,800万元,与2019年一季度的287,500万元相比,2020年一季度出现较大幅度亏损,亏损562,800万元。企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。营业收入大幅度下降,企业也出现了较大幅度的经营亏损,企业经营形势迅速恶化,应尽快调整经营战略。 二、成本费用分析 2020年一季度营业成本为1,854,600万元,与2019年一季度的 2,581,900万元相比有较大幅度下降,下降28.17%。2020年一季度销售费用为91,300万元,与2019年一季度的153,500万元相比有较大幅度下降,下降40.52%。2020年一季度销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。2020年一季度管理费用为75,100万元,与2019年一季度的79,400万元相比有较大幅度下降,下降5.42%。2020年一季度管理费用占营业收入的比例为4.86%,与2019年一季度的2.64%相比有较大幅度的提高,提高2.22个百分点。在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。要严密关注管理费用支出的合理性,努力提高其使用效率。2020年一季度财务费用为194,800万元,与2019年一季度的21,300万元相比成倍增长,增长8.15倍。 三、资产结构分析 与2019年一季度相比,2020年一季度存货占营业收入的比例出现不合理增长。应收账款出现过快增长。从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年一季度相比,资产结构趋于恶化。 四、偿债能力分析 内部资料,妥善保管第1 页共3 页

中国东方航空集团公司简介 中国东方航空集团公司是中国三大国有大型骨干航空企业集团之一,于2002年在原东方航空集团的基础上,兼并中国西北航空公司,联合云南航空公司重组而成。 集团总部位于中国经济最活跃、最发达的城市――上海,拥有贯通中国东西部,连接亚洲、欧洲、澳洲和美洲的庞大航线网络。集团注册资本为人民币25.58亿元,总资产约为516.99亿元,员工达35000人,拥有207架大中型现代化运输飞机,22架通用航空飞机,经营着450条国际、国内航线。集团还广泛涉及进出口、金融、航空食品、房产、广告传媒、机械制造等行业,集团拥有20多家分子公司。 中国东方航空股份有限公司是东航集团的核心企业,是中国第一家在香港、纽约和上海上市的航空公司,注册资本为人民币4,866,950,000元,中国东方航空集团拥有其61.64%股权。中国东方航空股份有限公司自成立以来在业界获得过许多荣誉,其品牌在海内享有广泛声誉,创造过全国民航服务质量评比唯一“五连冠”纪录,还荣获国际航空业界的“五星钻石奖”。 在航空运输主营业务方面,集团正全面实施“中枢网络运营”战略,一个以上海为中心、依托长三角、连接全球市场、客货并重的庞大航空网络正在快速形成中。同时,集团全力构建、完善高效的“统一运营管理模式”,逐步建立起与世界水平接近的飞行安全技术、空中和地面服务、机务维修、市场营销、运行控制等支柱性业务体系。 多元化拓展是集团战略重要的一环,航空进出口、金融服务、航空食品、旅游票务、房产物业、通用航空、机械制造、广告传媒等辅业板块已经初步建立,多元化拓展已形成全新格局。 预计到“十五”期末(2005底),集团运输总周转量将达到46亿吨公里,旅客运输量将达到2250万人次,货邮运输量达到80万吨,总资产达520亿元,营业收入260亿元,运输飞机达到180架,主要经营指标估计将超过原定目标的15%,集团将保持7%年均增长速度。 以创新促发展,迅速形成企业核心竞争力,锻造世界性航空企业品牌,实现快速、稳健、持续发展是中国东方航空集团发展战略的核心目标。 中国东方航空集团公司发展历史 中国东方航空成立于1988年6月,是中国民用航空企业三强之一。东航人创业之初就“开拓创新、深化改革、厉兵秣马、飞向世界”,成功实现了由区域性航空公司向国际性航空公司的转变。 1993年10月6日,中国东方航空集团成立,明确提出要把东航建设成“以航空运输为主,相关产业配套,多角化经营,全方位渗透的跨地区、跨行业的国际性航空集团”,除航空运输主业外,投资企业涉及广告传媒、旅游、宾馆、金融、期货、贸易、房地产、航空食品、设备制造等众多行业。 1997年2月4日、5日及11月5日,东方航空集团公司所属企业——中国东方航空股份有限公司分别在纽约证交所、香港联交所和上海证交所成功挂牌上市,被传媒誉为“中国航空概念股”,为中国民航发展史揭开了崭新的一页.1997年,东航还依法对原中国通用航空公司实施了兼并。 1998年8月,东航与中国远洋运输集团总公司联合组建中国货运航空有限公司。 新世纪之初,在民航总局的领导下,东航主题鲜明地抓改革重组,在中国民航深化改革的热烈氛围中,积极拉开了东航、西北航、云南航联合重组的序幕,统一了三家的思想,完成了清产核算。 2002年是入世后的第一年,东航依据加入WTO以后世界民航市场的新情况,加快推进内部的主业、辅业、机制、体制改革,努力实现东航新集团组织一体化、管理规范化、经营

公司代码:600115 公司简称:东方航空 中国东方航空股份有限公司 2019年第三季度报告

一、重要提示 1.1公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。1.2公司全体董事出席董事会审议季度报告。 1.3公司负责人刘绍勇、主管会计工作负责人李养民及会计机构负责人(会计主管人员)吴永良保证季度报告中财务报表的真实、准确、完整。 1.4本公司第三季度报告未经审计。 二、公司主要财务数据和股东变化 2.1主要财务数据 总资产281,343 236,765 18.83 归属于上市公司股东的 67,966 55,765 21.88 净资产 经营活动产生的 20,703 21,072 -1.75 现金流量净额 营业收入93,400 87,878 6.28 归属于上市公司股东的 4,367 4,490 -2.74 净利润 归属于上市公司股东的扣 3,893 4,230 -7.97 除非经常性损益的净利润 加权平均净资产收益率 7.48 8.00 下降0.52个百分点 (%) 基本每股收益(元/股)0.2932 0.3100 -5.42 稀释每股收益(元/股)0.2932 0.3100 -5.42 注:公司每股收益是按母公司发行在外普通股的加权平均数计算,本报告期母公司发行在外普通股的加权平均数为148.92亿股,而上年同期为144.68亿股。

非经常性损益项目和金额 √适用□不适用 处置子公司产生的收益- 64 应收款项减值准备转回- 3 持有交易性金融资产/负债产 生的公允价值变动 2 20 除上述各项之外的其他营业 外收入和支出130 540 少数股东权益影响额(税后)-2 -11 所得税影响额-37 -142 合计93 474 2.2截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表

中国东方航空战略分析 姓名陆敏盛 学号 2006115115 班级 06工商管理 课程企业战略管理 教师王琴 日期 2008年12月10日

目录 一、企业简介 (3) 二、战略管理四要素分析 (4) 三、外部环境分析 (6) (一)一般环境分析 (6) (二)产业结构分析 (8) (三)外部环境要素分析 (10) 四、内部能力分析 (12) 五、综合分析 (14) (一)SWOT分析 (14) (二)业务组合分析 (16) 六、战略指导文件 (18) (一)企业使命 (18) (二)企业目标 (18) 七、公司战略及选择 (19) (一)市场开发战略 (19) (二)产品开发战略 (20) (三)成本控制战略 (21) (四)一体化战略 (22) 八、总结 (23)

一、企业简介 中国东方航空集团公司作为直属于国务院国资委管辖的中央企业,是我国三大骨干航空运输集团之一,于2002年在原东方航空集团的基础上,兼并中国西北航空公司,联合云南航空公司重组而成。 东航集团总部设在中国经济最活跃、最发达的城市――上海,总资产736亿元,员工5.16万人,目前拥有现代化大中型运输飞机221架,通用航空飞机17架,经营着676条贯通全国、连接亚洲、欧洲、美洲、非洲和大洋洲的庞大航线网络,在国内17个省份设有基地和分、子公司。 中国东方航空股份有限公司是东航集团的核心企业,是中国第一家在香港、纽约和上海上市的航空公司,注册资本为人民币4,866,950,000元,中国东方航空集团拥有其61.64%股权。中国东方航空股份有限公司自成立以来在业界获得过许多荣誉,其品牌在海内享有广泛声誉,创造过全国民航服务质量评比唯一“五连冠”纪录,还荣获国际航空业界的“五星钻石奖”。 自2005年成功首航两岸台商春节包机后,东航每年都成为两岸包机最重要的承运人之一,以安全、优质的服务赢得了台胞的高度赞扬。从2007年开始,东航隆重推出了大型系列文化推广活动——“东方空中文化体验之旅”,开展以文化体验为导向的各类主题周活动,让旅客全方位体验难忘而特殊的文化旅程。2008年,东航又启动了“东方空中美食文化年”活动,为旅客推出了系列空中美食,受到了广泛赞誉。目前东航“95808”客户服务热线已实现69个城市的全国联网,随时随地为旅客系统化、个性化的管家式服务。 作为上海2010年世博会的首家合作伙伴,东航是上海世博会唯一指定航空承运人,东航努力参与世博、服务世博,为世博会顺利筹备和成功举办提供安全、通畅、优质的服务,为国家和上海的经济社会发展做出积极贡献!

财务报表分析 ——以海南航空与东方航空为例一.公司背景介绍 海南航空股份有限公司(以下简称海南航空),是一家总部设在海南省海口的中国第一家A股和B股同时上市的航空公司,以海口美兰国际机场为基地。海南航空是继中国南方航空公司、中国国际航空公司及中国东方航空公司后中国第四大的航空公司,是中国发展最快和最有活力的航空公司之一。 中国东方航空股份有限公司(以下简称东方航空)是总部设在中国上海的国有控股航空公司,于2002年在原中国东方航空集团公司的基础上,兼并中国西北航空公司,联合云南航空公司重组而成。东方航空是中国民航第一家在香港、纽约和上海三地上市的航空公司,1997年2月4日、5日及11月5日,中国东方航空股份有限公司分别在纽约证券交易所(NYSE:CEA)、香港联合交易交所(港交所:0670)和上海证券交易所(上交所:600115)成功挂牌上市。是中国三大国有大型骨干航空企业(其余二者是中国国际航空股份有限公司、中国南方航空股份有限公司)之一。 以下以东方航空为标杆企业,和海南航空进行财务指标对比分析。 二.财务指标分析 净资产收益率是反映企业所有者权益的投资报酬率的一项重要的综合指标,计算公式为 净资产收益率= 净利润÷平均净资产 表1.净资产收益率 项目海南航空东方航空 净资产收益率24.1% 34.54% 海南航空的净资产收益率低于东方航空,说明海南航空所有者权益的投资报酬率要明显低于东方航空公司。总体上看,前者综合实力弱于作为行业领先者的后者。 又净资产收益率= 总资产收益率×权益乘数 下面依次分析公司的权益乘数指标和总资产收益率指标。 1.权益乘数 权益乘数= 平均资产总额÷股东权益

目录 第1章分析背景 (1) 1.1 公司发展历程与经营概况 (1) 1.2公司股权结构 (1) 1.3重要会计政策和会计估计 (2) 1.3.1记账本位币 (2) 1.3.2应收款项 (2) 1.3.3存货 (2) 1.3.4固定资产 (3) 1.3.5收入 (3) 1.3.6经营性租赁飞机及发动机 (3) 1.3.7会计估计变更 (4) 1.4 SWOT分析 (4) 第2章资产负债表分析 (5) 2.1资产负债表趋势分析 (5) 2.2资产负债表水平分析 (6) 2.3 资产负债表垂直分析 (9) 2.4 财务指标 (12) 2.4.1 短期偿债能力 (12) 2.2长期偿债能力 (14) 2.3营运能力 (15) 3.4 项目分析 (16) 第3章利润表分析 (20) 3.1 利润表水平分析 (20) 3.2 利润表垂直分析 (21) 3.3 盈利能力分析 (23) 3.4 利润表项目具体分析 (23) 3.4.1 收入 (23) 3.4.2 成本分析 (25) 3.4.3 财务费用分析 (25) 3.4.4 营业外收入分析 (26) 第4章现金流量表分析 (27)

4.1 现金流量表水平分析 (27) 4.2 现金流量表结构分析 (29) 第5章杜邦综合能力分析 (31) 5.1 短期角度 (32) 5.2 长期角度 (33) 5.3 行业角度 (33) 第6章风险与建议 (35) 6.1 需要关注的风险 (35) 6.1.1宏观经济风险 (35) 6.1.2 竞争风险与航油价格波动风险 (35) 6.1.3 汇率波动风险、利率风险 (35) 6.1.4 信息安全风险及转型风险 (35) 6.2 建议 (36)

乐税智库文档 财税法规 策划 乐税网

国家税务总局关于中国东方航空集团公司缴纳企业所得税问题的 通知 【标 签】中国东方航空集团公司,缴纳企业所得税问题,缴纳企业所得税 【颁布单位】国家税务总局 【文 号】国税函﹝2006﹞195号 【发文日期】2006-02-20 【实施时间】2006-02-20 【 有效性 】全文有效 【税 种】企业所得税 天津、上海、云南、陕西、浙江、山西省(直辖市)国家税务局: 中国东方航空集团公司是国务院确定的试点大型企业集团。根据《国家税务总局关于大型企业集团征收所得税问题的通知 》(国税发〔1994〕27号)的有关规定,为支持集团公司的进一步发展,现将有关合并缴纳企业所得税问题通知如下: 一、中国东方航空集团公司所属全资控股企业(名单见附件),从2005年度起,按照《国家税务总局关于汇总(合并)纳税企业实行统一计算、分级管理、就地预交、集中清算所得税问题的通知 》(国税发〔2001〕13号)的有关规定,由中国东方航空集团公司在上海市合并缴纳企业所得税。各成员企业暂不实行就地预交企业所得税办法。 二、中国东方航空集团公司所属合并纳税的成员企业,在企业改组、改造或资产重组过程中,因股权发生变化而变成非全资控股的企业,集团公司应及时报告成员企业所在地主管税务机关,经所在地主管税务机关确认后,从股权发生变化的年度起,就地缴纳企业所得税,并报国家税务总局备案。 三、中国东方航空集团公司应在每年的企业所得税年度纳税申报后,向国家税务总局(所得税管理司)报送集团公司的汇总(合并)财务会计报表和纳税申报表。 四、中国东方航空集团公司所属合并纳税的成员企业,应按照国家税务总局的有关规定,向所在地主管税务机关报送所得税纳税申报表和财务会计报表,并接受所在地主管税务机关的检查和监管。所在地主管税务机关应按国家税务总局的统一规定,认真受理企业的纳税申报,切实履行纳税检查和监管职责。

东方航空审计报告 1 2020年4月19日

湖南农业大学东方科技学院课程论文 课程论文题目:中国东方航空集团财务报表分析课程名称:财务报表分析评阅成绩:评阅意见: 成绩评定教师签名:日期:年月日 中国东方航空集团财务报表分析 一、选择理由 东方航空股份有限公司的经营范围为:国内国际、地区航空客、货、邮、行李运输业务及延伸服务;通用航空业务;航空设备制造与维修;国内外航空公司的代理业务。辖山东、安徽、江西、山西、河北、宁波、甘肃、北京八个分公司,控股中国货运航空有限公司和中国东方航空江苏有限公司,中国东方航空四川有限公司,参股中国东方航空武汉有限责任公司。 二、公司概况 1.公司简介 中国东方航空股份有限公司于1995年4月正式成立,由中国东方航空集团公司独家发起。1997年2月经国家体改委(1996)180号文和国务院证券委员会(1997)4号文批准在美国和香港两地发行并上市156,695万股h股。1997年5月经中国民用航空总局和中国证监会批准增发境内人民币普通股(向社会公众发行)30,000万股。1997年 2 2020年4月19日

11月5日,中国东方航空股份有限公司股票在上海证券交易所上市交易。 2.公司发起人 3、公司十大股东及其持股情况 4、公司主营业务范围 国内和经批准的国际、地区航空客、货、邮、行李运输业务及延伸服务;通用航空业务;航空器维修;航空设备制造与维修;国内外航空公司的代理业务;与航空运输有关的其它业务;保险兼代理服务;电子商务;空中超市;商品批发、零售。而且,从事根据公司法组成 的股份有限公司都能够从事的其它合法活动。 5、公司在行业中的地位 (1)mrq市净率=上一交易日收盘价/最新每股净资产 (2)市现率 ①=总市值/现金及现金等价物净增加额 (3)市现率②=总市值/经营活动产生的现金流量净额 根据中国民航发展战略,到2030年,中国将全面建成安全、高效、绿色的现代化民用航空体系,实现从民航大国到民航强国的历史性转变,2020年前为全面强化基础阶段。 三、行业状况 3 2020年4月19日

2010-2012中国东方航空财务分析报告(doc 52页)

2010-2012中国东方航空财务分析报告 教改金融002班 小组成员: 组长:

第一部分:分析目的和企业概况 一、分析目的 本财务报表分析报告通过对中国东方航空航空股份有限公司2010,2011,2012年度财务报表分析,主要分析公司财务状况、盈利能力。通过分析财务报表,得到反映公司发展趋势、竞争能力等方面信息,计算投资收益率,评价比较风险,决定投资策略。目的主要包括以下几个方面: 1、通过分析资产负债表,可以了解公司的财务状况,对公司的偿债能力、资本结构是否合理、流动资金充足性等作出判断。 2、通过分析损益表,可以了解分析公司的盈利能力、盈利状况、经营效率,对公司在行业中的竞争地位、持续发展能力作出判断。 3、通过分析现金流量表,可以了解和评价公司获取现金和现金等价物的能力,并据以预测公司未来现金流量。 根据上面然后得出结论: 1、企业当前和长期的收益水平高低, 2、企业收益是否容易受重大变动的影响,

3、企业当前的财务状况如何, 4、企业资本结构决定的风险和报酬如何,与其他竞争者相比企业处于何种地位。从分析出来的结果为投资者的投资决策提供依据,选择比较设和适合自己的投资方案。 二、企业基本情况 (一)公司简介 中国东方航空股份有限公司是一家总部设在中国上海的国有控股航空公司,于2002年在原中国东方航空集团公司的基础上,兼并中国西北航空公司,联合云南航空公司重组而成。中国东方航空股份有限公司是中国民航第一家在香港、纽约和上海三地上市的航空公司,1997年中国东方航空股份有限公司分别在纽约证券交易所(NYSE:CEA)、香港联合交易交所(港交所:0670)和上海证券交易所(上交所:600115)成功挂牌上市。是中国三大国有大型骨干航空企业之一。 2007年年12月13日,东航宣布:通过增发H股的方式,与新加坡航空、淡马锡建立战略合作伙伴。最后东方航空特别股东大会上,东方航空引入新加坡航空及淡马锡入股未获批准而搁浅。 2008年末2009年初,在业界有着“拼命三郎”之称的原国家民航总局副局长、中国南方航空集团董事长刘绍勇临危受命,接管东航,进行大刀阔斧的改革。 公司换股吸收合并上海航空股份有限公司于2010年1月28日完成换股。换股吸收合并后,公司总股本增加1,694,838,860股,变更为11,276,538,860股。 2010年4月16日东方航空(CEA)与天合联盟在上海签订入盟意向书,东航将在信息系统丶常旅客系统丶营销系统丶服务系统等各方面与联盟成员进行对标,2011年6月21日正式加入天合联盟。东航股份每年为全球7000万人次的旅客提供服务,旅客运输量位列全球第五。作为天合联盟成员,东航股份通过与联盟的衔接,构建了以上海为核心枢纽,通达世界187个国家、1000个目的地的航空运输网络。

湖南农业大学东方科技学院课程论文 课程论文题目:中国东方航空集团财务报表分析 课程名称:财务报表分析 评阅成绩: 评阅意见: 成绩评定教师签名: 日期:年月日

中国东方航空集团财务报表分析 一、选择理由 东方航空股份有限公司的经营范围为:国内国际、地区航空客、货、邮、行李运输业务及延伸服务;通用航空业务;航空设备制造与维修;国内外航空公司的代理业务。辖山东、安徽、江西、山西、河北、宁波、甘肃、北京八个分公司,控股中国货运航空有限公司和中国东方航空江苏有限公司,中国东方航空四川有限公司,参股中国东方航空武汉有限责任公司。 二、公司概况 1.公司简介 中国东方航空股份有限公司于1995年4月正式成立,由中国东方航空集团公司独家发起。1997年2月经国家体改委(1996)180号文和国务院证券委员会(1997)4号文批准在美国和香港两地发行并上市156,695万股H股。1997年5月经中国民用航空总局和中国证监会批准增发境内人民币普通股(向社会公众发行)30,000万股。1997年11月5日,中国东方航空股份有限公司股票在上海证券交易所上市交易。

2.公司发起人 3、2012年公司十大股东及其持股情况 4、公司主营业务范围 国内和经批准的国际、地区航空客、货、邮、行李运输业务及延

伸服务;通用航空业务;航空器维修;航空设备制造与维修;国内外航空公司的代理业务;与航空运输有关的其他业务;保险兼代理服务;电子商务;空中超市;商品批发、零售。并且,从事根据公司法组成的股份有限公司都可以从事的其他合法活动。 5、公司在行业中的地位 排名代码简称总市值(元) 流通市值(元) 营业收入(元) 净利润(元) 2 600115 东方航空363亿236亿207亿①-1.68亿① 1 601111 中国国航690亿432亿227亿① 2.52亿① 3 600029 南方航空337亿237亿236亿① 1.93亿① 4 600221 海南航空308亿199亿72.9亿① 1.85亿① 5 600009 上海机场257亿146亿11.9亿① 4.57亿① 6 600004 白云机场80.4亿80.4亿11.8亿① 2.31亿① (1)MRQ市净率=上一交易日收盘价/最新每股净资产 (2)市现率①=总市值/现金及现金等价物净增加额

中国东方航空战略分析 姓名*** 学号*** 班级************* 课程企业战略管理 教师******** 日期2010年11月11号

目录 一、企业简介....................................... . (3) 二、战略分析 (4) (一)外部环境分析 (4) .宏观环境分析 (4) .行业竞争行分析 (6) (二)内部条件分析 (8) .企业资源分析 (8) .企业能力分析 (8) 三、公司战略及选择 (9) (一)单位成本效率领先战略............................. .9 (二)成本控制战略.....................................10(三)一体化战略. (11) (四)国际化战略 (11) 四、总结 (12)

一、企业简介 中国东方航空股份有限公司于1995年4月正式成立, 1997年在香港、纽约、上海三地证券市场挂牌上市,是中国三大民用航空运输骨干企业之一,其前身为成立于1988年的中国东方航空公司。公司总部设在上海。2010年2月东航上航联合重组工作完成,原上海航空股份有限公司成为东航的全资子公司。此外,东航辖西北、云南、山东、山西、安徽、江西、河北、浙江、甘肃、北京十个分公司,控股中国货运航空有限公司、中国东方航空江苏有限公司、中国东方航空武汉有限责任公司、上海东方远航物流有限公司、上海东方飞行培训有限公司等十余家公司。 截止至2009年12月31日,公司的资产总额约为958亿元人民币,拥有大中型运输飞机330多架,通航点151个,从业人员超过6万人,主要经营航空客、货、邮、行李运输业务及航空维修、代理等延伸服务,构建了以总部上海为核心枢纽,西安、昆明为区域枢纽,连通全球的航空运输网络。东航始终秉承“满意服务高于一切”的企业精神,积极倡导“以客为尊,倾心服务”的服务理念,致力于建设一个“员工热爱、顾客首选、股东满意、社会信任”的优秀航空公司。东航曾先后荣获国际航空运输协会授予的“航空航天桂冠奖”和“10年民航倾心服务奖”以及美国优质服务协会在世界范围内颁发的“五星钻石奖”,并在中国民航协会组织的“旅客话民航”活动中,连续多年蝉联第一。 作为中国2010年上海世博会首家全球合作伙伴及唯一航空客运承运人,东航紧紧围绕上海世博会“城市,让生活更美好!”的主题,提出“东航,让旅行更精彩!”和“世界在您眼前,东航在您身边”的世博口号,秉承“参与世博、宣传世博、服务世博”的理念,凭借优质的服务品牌、完善的航线网络、先进的客货机队,用高品质的安全飞行、高效率的运行保障、高品位的运输服务为各国来宾架起“世博快线”。

东方航空审计报告

湖南农业大学东方科技学院课程论文 课程论文题目:中国东方航空集团财务报表分析课程名称:财务报表分析评阅成绩:评阅意见: 成绩评定教师签名:日期:年月日 中国东方航空集团财务报表分析 一、选择理由 东方航空股份有限公司的经营范围为:国内国际、地区航空客、货、邮、行李运输业务及延伸服务;通用航空业务;航空设备制造与维修;国内外航空公司的代理业务。辖山东、安徽、江西、山西、河北、宁波、甘肃、北京八个分公司,控股中国货运航空有限公司和中国东方航空江苏有限公司,中国东方航空四川有限公司,参股中国东方航空武汉有限责任公司。 二、公司概况 1.公司简介

的股份有限公司都可以从事的其他合法活动。 5、公司在行业中的地位 (1)mrq市净率=上一交易日收盘价/最新每股净资产 (2)市现率①=总市值/现金及现金等价物净增加额 (3)市现率②=总市值/经营活动产生的现金流量净额 根据中国民航发展战略,到2030年,中国将全面建成安全、高效、绿色的现代化民用航空体系,实现从民航大国到民航强国的历史性转变,2020年前为全面强化基础阶段。 三、行业状况 我们初步预测,随着中国国民经济的持续快速发展,到2020年,中国民航将实现运输总周转量1400亿吨公里以上,旅客运输量超过7亿人次,旅客周转量在国家综合交通运输体系中的比重达到25%以上。机场数量达到270个以上,在地面交通100公里或1.5小时的车程范围内,全国80%以上的县级行政单元较方便地得到航空服务,所服

务区域内的人口数量达到全国人口的82%以上、国内生产总值达到全国总量的96%以上。 2013年航空运输业发展状况: 由于全球经济复苏势头继续减弱,预计2012年和2013年世界经济增速分别为3.3%和 3.6%,与上一次预测相比,明年的经济增速继续下调。虽然美国、欧元区、中国的制造业采购经理人指数(pmi)有所回升,但是仍在经济荣枯的分水岭处徘徊,世界经济仍在逐步放缓,特别是欧元区经济可能继续面临艰难状况,其pmi在过去十六个月的时间都在50以下,gdp连续四个季度陷入萎缩,欧元区经济将在明年更晚些时候开始复苏。 篇二:中国东方航空财务分析报告 目录 一企业概 况 ................................. ................................... ...................................

2010-2012中国东方航空财务分析报告 教改金融002班 小组成员: 组长:

目录 第一部分:分析目的和企业概况............................................................................... 错误!未定义书签。 1.分析目的.............................................................................................................. 错误!未定义书签。 2.企业的概况.......................................................................................................... 错误!未定义书签。 3.企业所在行业分析 (4) a)我国航空业的分析 (4) b)东航所处行业地位 (5) c)需要关注的风险 (7) 4.企业战略分析 (9) 第二部分:企业会计政策和会计估计的分析 (13) 第三部分:财务分析 (29) 1.基本指标分析 (29) a)偿债能力分析 (29) b)资产管理能力分析 (34) c)赢利能力分析 (37) 2.综合财务分析 (39) a)比较资产负债表分析(横向比较) (39) b)比较利润表分析(横向分析) (43) c)现金流量比分析 (44) 3.杜邦分析 (47) a)2010年东航杜邦分析 (47) b)2011年东航杜邦分析 (48) c)2012年东航杜邦分析 (50) 3.总体财务分析: (51)

(财务管理报告)东方航空企业财务分析报告

2010-2012中国东方航空财务分析报 告 教改金融002班 小组成员: 组长:

目录 第一部分:分析目的和企业概况 (2) 1.分析目的 (2) 2.企业的概况 (2) 3.企业所在行业分析 (4) a)我国航空业的分析 (4) b)东航所处行业地位 (5) c)需要关注的风险 (7) 4.企业战略分析 (9) 第二部分:企业会计政策和会计估计的分析 (13) 第三部分:财务分析 (29) 1.基本指标分析 (29) a)偿债能力分析 (29) b)资产管理能力分析 (34) c)赢利能力分析 (37) 2.综合财务分析 (39) a)比较资产负债表分析(横向比较) (39) b)比较利润表分析(横向分析) (43)

c)现金流量比分析 (44) 3.杜邦分析 (47) a) 2010年东航杜邦分析 (47) b) 2011年东航杜邦分析 (48) c)2012年东航杜邦分析 (50) 3.总体财务分析: (51) 第一部分:分析目的和企业概况 一、分析目的 本财务报表分析报告通过对中国东方航空航空股份有限公司2010,2011,2012年度财务报表分析,主要分析公司财务状况、盈利能力。通过 分析财务报表,得到反映公司发展趋势、竞争能力等方面信息,计算投资收益率, 评价比较风险,决定投资策略。目的主要包括以下几个方面: 1、通过分析资产负债表,可以了解公司的财务状况,对公司的偿债能力、资本 结构是否合理、流动资金充足性等作出判断。

2、通过分析损益表,可以了解分析公司的盈利能力、盈利状况、经营效率,对公司在行业中的竞争地位、持续发展能力作出判断。 3、通过分析现金流量表,可以了解和评价公司获取现金和现金等价物的能力,并据以预测公司未来现金流量。 根据上面然后得出结论: 1、企业当前和长期的收益水平高低, 2、企业收益是否容易受重大变动的影响, 3、企业当前的财务状况如何, 4、企业资本结构决定的风险和报酬如何,与其他竞争者相比企业处于何种地位。从分析出来的结果为投资者的投资决策提供依据,选择比较设和适合自己的投资方案。 二、企业基本情况 (一)公司简介 中国东方航空股份有限公司是一家总部设在中国上海的国有控股航空公司,于2002年在原中国东方航空集团公司的基础上,兼并中国西北航空公司,联合云南航空公司重组而成。中国东方航空股份有限公司是中国民航第一家在香港、纽约和上海三地上市的航空公司,1997年中国东方航空股份有限公司分别在纽约证券交易所(NYSE:CEA)、香港联合交易交所(港交所:0670)和上海证

中国东方航空股份有限公司员工职业道德准则 (2006年6月14日上网下发学习) 根据中国东方航空股份有限公司(“公司”)《公司章程》及纽约股票交易所《上市公司守则》关于公司治理的要求,特制定本员工职业道德准则(下称“本准则”)。 本准则适用于公司《高级管理人员职业道德准则》范围以外的本公司人员(下称“公司员工”,包括公司管理人员和普通员工,公司普通员工包括合同制员工和劳务制员工。)公司员工必须熟悉、了解并严格遵守本准则。 公司员工在不确定某种行为是否会违反本准则有关规定时,应当及时向其所属部门主管咨询;部门主管不确定某种行为是否会违反本准则有关规定时,应当及时向公司人力资源部咨询。公司员工在了解到任何违反或可能违反本准则有关规定的情况时,应当根据《员工不正当行为处理程序的规定》及时向公司相关部门(纪委、检察室或人力资源部)举报。隐瞒不报将视为违反本准则。 一、处理个人与公司间的利益冲突 1.“利益冲突”指个人利益妨碍或可能会妨碍公司利益的情况。 2.公司员工应尽可能避免利益冲突。 3. 公司员工不得置个人私利于公司利益之上。

4. 公司员工不得利用其在公司的地位和权利为自身、家人或他人谋取 私利。 二、处理潜在的商业机会 1.公司员工应真诚地以公司最大利益为出发点行事,不得以任何形式利 用公司财产为自己谋取利益。 2.除非先将商业机会介绍给公司并被公司拒绝,公司员工不得将利用公 司财产、信息或在公司的地位发现的商业机会以任何方式占为已有或转予他人。 3.公司员工不得利用公司财产、信息或在公司的地位与公司竞争。 三、保密责任 1.秘密信息指如果披露会对公司及其分、子公司有害或对竞争对手有 用或有益的非公开信息。 2.除非法律要求,公司员工在任职期间及其离职后三年内,不得泄露 所获得的涉及公司、分子公司或其它关联公司的秘密信息。 四、公平交易 1.公司员工应努力做到与公司的客户、消费者、服务和产品供应商、 竞争者和公司员工公平交易。 2.公司员工不得通过歪曲、隐瞒、滥用优势信息、不实陈述重大事实 或不公平交易而挤压他人,不当得利。 -2- HKC:2936.2

中国国航财务报表分析案例(doc 43 页) 部门: xxx 时间: xxx 整理范文,仅供参考,可下载自行编辑

股票代码:601111 中国国航财务报表分析 报表分析说明:中国国航(601111),国航主要经营国际、国内定期和不定期航空客、货、邮和行李运输;国内、国际公务飞行业务。本报表分析主要采用国航2011年合并报表的数字。同时,为了同业比较,选取了两家对比公司,分别为:东方航空(600115),南方航空(600029). 一、公司基本情况简介 (一)公司概况: 中国国际航空股份有限公司,简称“国航”,英文名称“Air China Limited”,简称“Air China” 中国国际航空股份有限公司,其前身中国国际航空公司成立于1988年。根据国务院批准通过的《民航体制改革方案》,2002年10月,中国国际航空公司联合中国航空总公司和中国西南航空公司,成立了中国航空集团公司,并以联合三方的航空运输资源为基础,组建新的中国国际航空公司。2004年9月30日,经国务院国有资产监督管理委员会批准,作为中国航空集团控股的航空运输主业公司,中国国际航空股份有限公司(以下简称国航)在北京正式成立。2004年9月30日,经国务院国有资产监督管理委员会批准,作为中国航空集团公司控股的航空运输主业公司,中国国际航空股份有限公司(以下简称国航)在北京正式成立,继续保留原中国国际航空公司的名称,并使用中国国际航空公司的标志。2004年12月国航股份进行首次境外发售股票,2004年12月15日,中国国际航空股份有限公司在香港(股票代码0753)和伦敦(交易代码AIRC)成功上市。2006年8月18日中国国际航空股份有限公司成为中国第一家在香港(中国国航,)、伦敦(伦敦LSE:AIRC)、中国内地(上海证券交易所股票代码601111)三地上市的航空公司。 截至2011年10月底,国航拥有以波音和空中客车系列为主的各型飞机288架。 国航是三大国有航空公司之一,2010年实现利润总额150.3亿元,成为全球市值和利润第一的航空公司。目前国航的远程班次占到中国民航的38%,国际市场份额位居行业首位。截至2011年12月31日,本公司经营的客运航线条数已达到282条,其中国际航线71条,地区航线14条,国内航线197条,通航国家(地区)30个,通航城市143个,其中国际43个,地区4个,国内96个。 国航总部设在北京,辖有西南、浙江、重庆、内蒙古、天津等分公司和上海基地、华南基地,以及工程技术分公司、公务机分公司,控股北京飞机维修工程有限公司(Ameco)、中国国际

中国东方航空股份有限公司2008年第一季度报告

目录 目录 (1) §1 重要提示 (2) §2 公司基本情况 (2) §3 重要事项 (3) §4 附录 (4)

§1 重要提示 1.1 本公司董事会、监事会及其董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。 1.2 董事曹建雄和罗朝庚,因故未出席会议。 独立董事胡鸿高、吴百旺和乐巩南,授权独立董事周瑞金投赞成票代为表决。 1.3 公司第一季度财务报告未经审计。 1.4 公司负责人董事长李丰华先生、主管会计工作负责人总经理曹建雄先生、财务总监罗伟德先生及会计机构负责人(会计主管人员)会计部总经理吴龙学先生声明:保证本季度报告中财务报告的真实、完整。 §2 公司基本情况 2.1 主要会计数据及财务指标 2.2 报告期末股东总人数及前十名无限售条件股东持股情况表

§3 重要事项 3.1 公司主要会计报表项目、财务指标大幅度变动的情况及原因 √适用□不适用 1、资产负债项目 货币资金本期较上年度期末增加98.62%,主要原因为银行存款增加。 应收股利本期较上年度期末减少84.22%,主要原因为收到联营公司分配的股利。 长期股权投资本期较上年度期末增加39.16%,主要原因为新增投资幸福航空。 应付票据本期较上年度期末减少36.00%,主要原因为客户在付款过程中减少应付票据使用比例。 预收款项本期较上年度期末减少36.40%,主要原因为预收的国内、国际票证结算的票款减少。 应付利息本期较上年度期末减少32.78%,主要原因为一季度支付了银行借款利息。 交易性金融负债本期较上年度期末增加915.35%,主要原因为美元贬值,利率降低。 2、利润表项目 财务费用净额本期表现为收入,较上年同期减少515.14%,主要原因为本期的人民币汇率持续升值,导致本期产生较大的汇兑收益。 公允价值变动收益本期较上年度期末减少275.00%,主要原因为交易性金融资产、交易性金融负债以及采用公允价值模式计量的衍生工具、套期保值业务等公允价值变动形成的损失。 营业外收入较上年同期减少35.14%,主要原因为补贴收入减少。 营业外支出较上年同期增加96.22%,主要原因为处置固定资产损失增加。 3、现金流量表项目 经营活动产生的现金流量净额较上年同期减少55.92%,主要原因为支付给职工以及为职工支付的现金增加。 投资活动产生的现金流量净额较上年同期增加137.82%,主要原因为处置固定资产、无形资产和其他长期资产所收回的现金增加。 筹资活动产生的现金流量净额较上年同期增加140.77%,主要原因为借款所收到的现金增加。 3.2 重大事项进展情况及其影响和解决方案的分析说明 √适用□不适用 3月31日至4月1日,东航云南分公司省内部分航班发生返航事件。事件发生后,公司迅速组织运力恢复航班,云南分公司航班很快恢复了正常运营。4月16日,公司控股股东中国东方航空集团公司收到中国民用航空局《关于对东航云南分公司航班返航事件进行处罚的通知》。返航事件发生后,公司总部派出工作小组赶赴昆明调查处理,已对涉嫌人为原因返航的当事人实施暂时停飞、接受

东方航空2019年财务分析综合报告东方航空2019年财务分析综合报告 一、实现利润分析 2019年实现利润为430,200万元,与2018年的386,700万元相比有较大增长,增长11.25%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。在市场份额增长的同时,营业利润大幅度的增长,经营业务开展得很好。 二、成本费用分析 2019年营业成本为10,720,000万元,与2018年的10,240,700万元相比有所增长,增长4.68%。2019年销售费用为634,800万元,与2018年的605,800万元相比有所增长,增长4.79%。2019年销售费用增长的同时营业收入也有所增长,企业销售活动取得了明显的市场效果。2019年管理费用为378,400万元,与2018年的322,000万元相比有较大增长,增长17.52%。2019年管理费用占营业收入的比例为3.13%,与2018年的2.8%相比变化不大。企业经营业务的盈利能力有所提高,管理费用支出合理。2019年财务费用为633,200万元,与2018年的590,800万元相比有较大增长,增长7.18%。 三、资产结构分析 2019年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。从流动资产与收入变化情况来看,与2018年相比,资产结构没有明显的恶化或改善情况。 四、偿债能力分析 从支付能力来看,东方航空2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。企业负债经营为正效应,增加负债有可能给企业创造利润。 五、盈利能力分析 东方航空2019年的营业利润率为2.87%,总资产报酬率为4.09%,净内部资料,妥善保管第1 页共3 页

中国国航财务报表分析案例(doc 43页) 部门: xxx 时间: xxx 拟稿人:xxx 整理范文,仅供参考,勿作商业用途

股票代码:601111 中国国航财务报表分析 报表分析说明:中国国航(601111),国航主要经营国际、国内定期和不定期航空客、货、邮和行李运输;国内、国际公务飞行业务。本报表分析主要采用国航2011年合并报表的数字。同时,为了同业比较,选取了两家对比公司,分别为:东方航空(600115),南方航空(600029). 一、公司基本情况简介 (一)公司概况: 中国国际航空股份有限公司,简称“国航”,英文名称“Air China Limited”,简称“Air China” 中国国际航空股份有限公司,其前身中国国际航空公司成立于1988年。根据国务院批准通过的《民航体制改革方案》,2002年10月,中国国际航空公司联合中国航空总公司和中国西南航空公司,成立了中国航空集团公司,并以联合三方的航空运输资源为基础,组建新的中国国际航空公司。2004年9月30日,经国务院国有资产监督管理委员会批准,作为中国航空集团控股的航空运输主业公司,中国国际航空股份有限公司(以下简称国航)在北京正式成立。2004年9月30日,经国务院国有资产监督管理委员会批准,作为中国航空集团公司控股的航空运输主业公司,中国国际航空股份有限公司(以下简称国航)在北京正式成立,继续保留原中国国际航空公司的名称,并使用中国国际航空公司的标志。2004年12月国航股份进行首次境外发售股票,2004年12月15日,中国国际航空股份有限公司在香港(股票代码0753)和伦敦(交易代码AIRC)成功上市。2006年8月18日中国国际航空股份有限公司成为中国第一家在香港(中国国航,)、伦敦(伦敦LSE:AIRC)、中国内地(上海证券交易所股票代码601111)三地上市的航空公司。 截至2011年10月底,国航拥有以波音和空中客车系列为主的各型飞机288架。 国航是三大国有航空公司之一,2010年实现利润总额150.3亿元,成为全球市值和利润第一的航空公司。目前国航的远程班次占到中国民航的38%,国际市场份额位居行业首位。截至2011年12月31日,本公司经营的客运航线条数已达到282条,其中国际航线71条,地区航线14条,国内航线197条,通航国家(地区)30个,通航城市143个,其中国际43个,地区4个,国内96个。 国航总部设在北京,辖有西南、浙江、重庆、内蒙古、天津等分公司和上海基地、华南基地,以及工程技术分公司、公务机分公司,控股北京飞机维修工程有限公司(Ameco)、中国国际