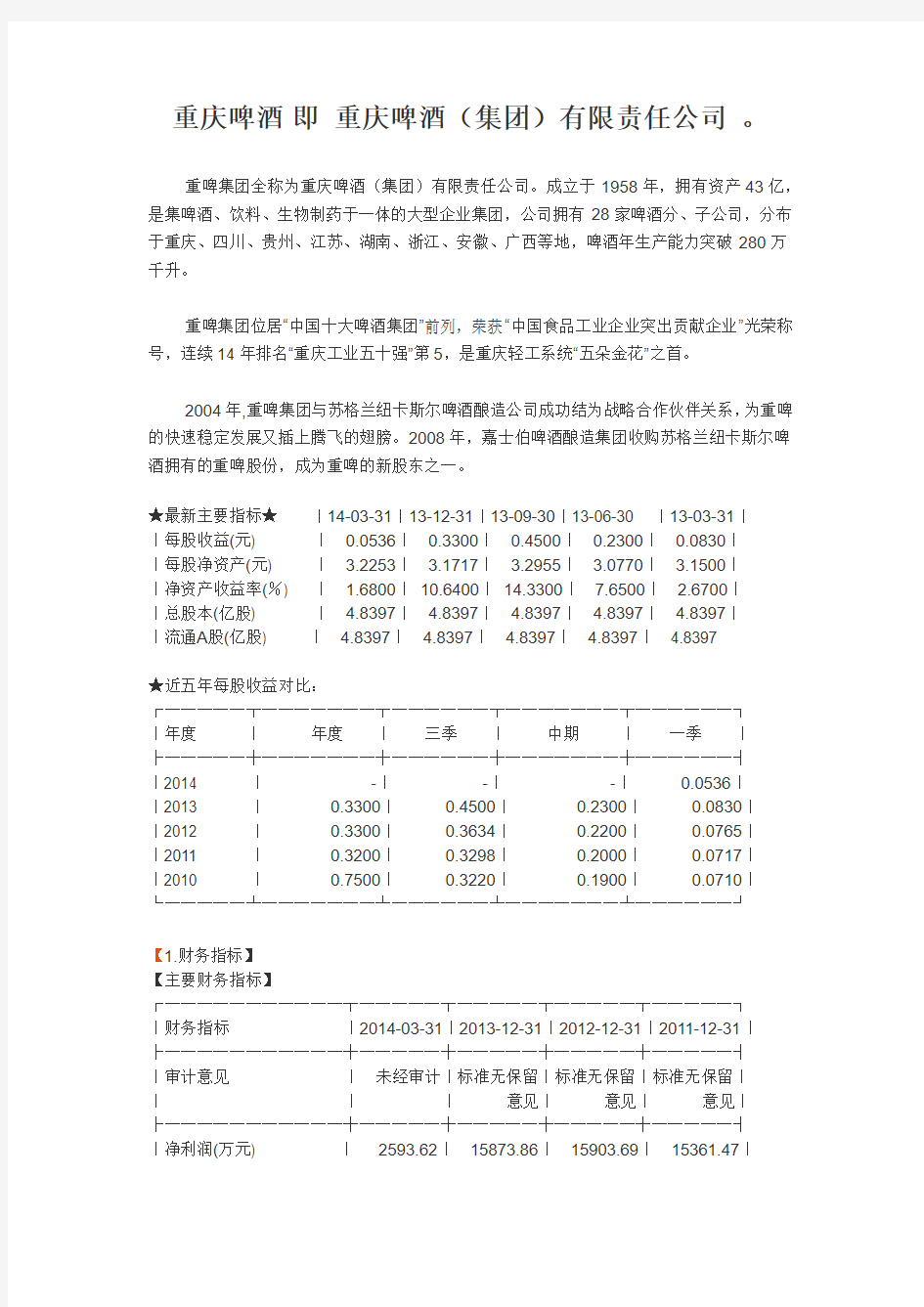

重庆啤酒即重庆啤酒(集团)有限责任公司。

重啤集团全称为重庆啤酒(集团)有限责任公司。成立于1958年,拥有资产43亿,是集啤酒、饮料、生物制药于一体的大型企业集团,公司拥有28家啤酒分、子公司,分布于重庆、四川、贵州、江苏、湖南、浙江、安徽、广西等地,啤酒年生产能力突破280万千升。

重啤集团位居“中国十大啤酒集团”前列,荣获“中国食品工业企业突出贡献企业”光荣称号,连续14年排名“重庆工业五十强”第5,是重庆轻工系统“五朵金花”之首。

2004年,重啤集团与苏格兰纽卡斯尔啤酒酿造公司成功结为战略合作伙伴关系,为重啤的快速稳定发展又插上腾飞的翅膀。2008年,嘉士伯啤酒酿造集团收购苏格兰纽卡斯尔啤酒拥有的重啤股份,成为重啤的新股东之一。

★最新主要指标★|14-03-31|13-12-31|13-09-30|13-06-30 |13-03-31|

|每股收益(元) |0.0536|0.3300|0.4500|0.2300|0.0830|

|每股净资产(元) | 3.2253| 3.1717| 3.2955| 3.0770| 3.1500|

|净资产收益率(%) | 1.6800|10.6400|14.3300|7.6500| 2.6700|

|总股本(亿股) | 4.8397| 4.8397| 4.8397| 4.8397| 4.8397|

|流通A股(亿股) | 4.8397| 4.8397| 4.8397| 4.8397| 4.8397

★近五年每股收益对比:

┌─────┬───────┬──────┬───────┬──────┐

|年度|年度|三季|中期|一季|

├─────┼───────┼──────┼───────┼──────┤

|2014 |-|-|-|0.0536|

|2013 |0.3300|0.4500|0.2300|0.0830|

|2012 |0.3300|0.3634|0.2200|0.0765|

|2011 |0.3200|0.3298|0.2000|0.0717|

|2010 |0.7500|0.3220|0.1900|0.0710|

└─────┴───────┴──────┴───────┴──────┘

【1.财务指标】

【主要财务指标】

┌───────────┬─────┬─────┬─────┬─────┐

|财务指标|2014-03-31|2013-12-31|2012-12-31|2011-12-31|

├───────────┼─────┼─────┼─────┼─────┤

|审计意见|未经审计|标准无保留|标准无保留|标准无保留||||意见|意见|意见|

├───────────┼─────┼─────┼─────┼─────┤

|净利润(万元) |2593.62|15873.86|15903.69|15361.47|

|净利润增长率(%) |-35.4624|-0.1876| 3.5298|-57.5545||加权净资产收益率(%) | 1.6800|10.6400|11.0600|10.9800||资产负债比率(%) |58.5001|58.5116|60.1959|58.7017|├───────────┼─────┼─────┼─────┼─────┤|净利润现金含量(%) |22.1771|351.4582|104.5842|232.0540||基本每股收益(元) |0.0536|0.3300|0.3300|0.3200||每股收益-扣除(元) |-|0.3500|0.2800|0.2800|

|每股收益-摊薄(元) |0.0536|0.3280|0.3286|0.3174|├───────────┼─────┼─────┼─────┼─────┤|每股资本公积金(元) |-|-|0.0067|0.0067|

|每股未分配利润(元) | 1.7253| 1.6717| 1.5625| 1.4467||每股净资产(元) | 3.2253| 3.1717| 3.0692| 2.9406||每股经营现金流量(元) |0.0119| 1.1528|0.3437|0.7366||经营活动现金净流量增长|-95.9821|235.4224|-53.3403| 6.5694||率(%) |||||└───────────┴─────┴─────┴─────┴─────┘

【偿债能力指标】

┌───────────┬─────┬─────┬─────┬─────┐|财务指标|2014-03-31|2013-12-31|2012-12-31|2011-12-31|├───────────┼─────┼─────┼─────┼─────┤|流动比率|0.6886|0.6671|0.6719|0.6858||速动比率|0.1981|0.1768|0.2101|0.2154||资产负债比率(%) |58.5001|58.5116|60.1959|58.7017||产权比率(%) |140.9643|141.0314|151.2305|142.1405|└───────────┴─────┴─────┴─────┴─────┘

┌───────────┬─────┬─────┬─────┬─────┐|财务指标|2014-03-31|2013-12-31|2013-09-30|2013-06-30|├───────────┼─────┼─────┼─────┼─────┤|流动比率|0.6886|0.6671|0.7329|0.6947||速动比率|0.1981|0.1768|0.2919|0.2552||资产负债比率(%) |58.5001|58.5116|60.3686|62.4013||产权比率(%) |140.9643|141.0314|152.3254|165.9664|└───────────┴─────┴─────┴─────┴─────┘

【运营能力指标】

┌───────────┬─────┬─────┬─────┬─────┐|财务指标|2014-03-31|2013-12-31|2012-12-31|2011-12-31|├───────────┼─────┼─────┼─────┼─────┤|应收账款周转率|8.4951|60.3816|47.6699|54.1743||存货周转率|0.3065| 1.4606| 1.5803| 1.6459||流动资产周转率|0.3846| 1.8934| 1.9120| 1.9586|├───────────┼─────┼─────┼─────┼─────┤

|固定资产周转率|0.3475| 1.6886| 1.6512| 1.5692||总资产周转率|0.1525|0.7529|0.7642|0.7552||每股现金流量增长率(%) |-96.0333|235.4088|-53.3397| 6.7536|└───────────┴─────┴─────┴─────┴─────┘

┌───────────┬─────┬─────┬─────┬─────┐

|财务指标|2014-03-31|2013-12-31|2013-09-30|2013-06-30|├───────────┼─────┼─────┼─────┼─────┤

|应收账款周转率|8.4951|60.3816|25.4461|15.0991||存货周转率|0.3065| 1.4606| 1.1847|0.7172||流动资产周转率|0.3846| 1.8934| 1.4150|0.8463|├───────────┼─────┼─────┼─────┼─────┤

|固定资产周转率|0.3475| 1.6886| 1.4108|0.8264||总资产周转率|0.1525|0.7529|0.5997|0.3547||每股现金流量增长率(%) |-96.0333|235.4088|89.5728|247.0941|└───────────┴─────┴─────┴─────┴─────┘

备注:以上指标P为扭亏为盈,L为持续亏损。

【1.行业地位】

【所属行业】

酒、饮料和精制茶制造业(共35家)

【截止日期】2014-05-19 行情数据

排名股票名称5日涨跌幅20日涨跌幅60日涨跌幅120日涨跌幅市盈率(倍) ─────────────────────────────────────

1 黑牛食品12.28 25.49 33.06 76.31 411.81

2 燕京啤酒 2.76 -2.05 -3.32 -2.3

3 27.45

3 青岛啤酒 1.50 2.08 -0.53 -7.77 26.93

4 珠江啤酒0.07 2.93 18.57 47.50 239.77

5 *ST广夏0.00 0.00 0.00 0.00 1122.70

6 皇台酒业0.00 0.00 21.66 8.72 -47.10

7 沱牌舍得-0.54 -5.67 -5.91 -23.65 -99.61

8 惠泉啤酒-1.08 -6.40 2.23 4.72 70.95

9 莫高股份-1.35 -10.12 -10.49 -10.85 -24.84

12 重庆啤酒-1.97 -6.39 -12.51 -23.85 46.63

─────────────────────────────────────

【截止日期】2014-05-19 市值数据

排名股票名称股价(元) 流通A股总股数流通市值总市值

(万股) (万股) (亿元) (亿元)

─────────────────────────────────────

1 贵州茅台147.9800 103818.00 103818.00 1536.30 1536.30

2 五粮液16.4000 379559.01 379596.67 622.48 622.54

3 洋河股份53.5300 88284.00 108000.00 472.58 578.12

4 青岛啤酒41.2900 69591.36 135098.28 287.34 557.82

5 泸州老窖16.1700 140025.45 140225.25 226.42 226.74

6 燕京啤酒 6.7000 249935.60 280861.92 167.46 188.18

7 张裕A24.9800 45346.08 68546.40 113.27 171.23

8 山西汾酒13.9800 86584.83 86584.83 121.05 121.05

9 珠江啤酒14.7500 68016.18 68016.18 100.32 100.32

12 重庆啤酒13.9200 48397.12 48397.12 67.37 67.37

─────────────────────────────────────

【截止日期】2014-03-31 财务数据

排名股票名称每股收益每股净资产营业收入营业利润净利润

(元) (元) (万元) (万元) (万元)

─────────────────────────────────────

1 贵州茅台 3.5600 44.5853 744982.58 531991.96 369938.63

2 洋河股份 1.8600 17.9470 566973.66 266991.75 200139.99

3 五粮液0.6900 10.1981 671985.16 366232.73 261914.04

4 张裕A0.6700 9.724

5 150851.60 60550.88 45752.27

5 承德露露0.6000 3.1140 128612.38 32832.2

6 23933.66

6 古井贡酒0.5700 8.0049 148791.22 37809.93 28671.97

7 青岛啤酒0.4340 10.8105 740794.86 65464.23 58566.63

8 山西汾酒0.3954 4.8211 155741.57 45021.67 34234.44

9 泸州老窖0.3520 7.8880 156480.47 69397.46 49292.86

16 重庆啤酒0.0536 3.2253 66462.88 2795.69 2593.62

─────────────────────────────────────

市场潜力预期由1.2亿人口向3.5亿人口转变

主要观点

1、启动申请美国FDAⅢ期临床试验有助于治疗用合成肽乙肝疫苗全球市场的上市:公司董事会同意佳辰生物工程有限公司在治疗用合成肽乙肝疫苗Ⅱ期临床试验接盲后启动向美国FDA 申请Ⅲ期临床试验的程序,这不仅表明公司或研究者对治疗用合成肽乙肝疫苗未来前景的信心,更有利于该产品获批后在全球统一上市。治疗用合成肽乙肝疫苗上市后的市场潜力扩大2 倍,由面临国内1.2 亿乙肝人口(包括乙肝病毒携带者)转而面临全球3.5 亿乙肝人口的可能。

2、预测治疗用合成肽乙肝疫苗ⅡB 临床试验接盲E 抗原转阴率40%以上:公司公告治疗用合成肽乙肝疫苗ⅡB 临床试验已于9 月底结束,目前应以开展实验样品统一检测、实验病人资料整理及化验单收集整理等工作,预计实验结果将于11 月中下旬接盲。我们预计最终接盲结果其E 抗原转阴率将在40%以上, 高剂量组有可能达到50%。如果这一预测成为现实,这将是目前为止治疗慢性乙肝药物疗效最为有效也是最为安全的药物(至目前为止治

疗用合成肽乙肝疫苗临床试验没有发现严重不良反应),一旦其上市,必将成为治疗慢性乙肝病人的首选药物。

3、对治疗用合成肽乙肝疫苗临床试验及新药注册进程预测:由于解决乙肝是十二五规划重大专项,属于药品注册管理办法绿色通道可选项目。根据药品管理法规,ⅡB 临床试验接盲后其实验总结报告需要提交给国家药监局评审中心进行评审,预计最终SFDA 承认结果将在2012 年2 月前后公布。预计在治疗用合成肽乙肝疫苗ⅡB 实验结果公布后,公司有可能以Ⅱ期试验结果向SFDA 申请新药注册。我们认为如果公司进行申报,SFDA 受理和批准的可能性较大,如此, 治疗用合成肽乙肝疫苗将可能在Ⅲ期临床试验结束之前获得新药证书并上市。由于Ⅲ期临床试验变更为国际多中心临床试验,在SFDA 结果于2012 年2 月前后公布后,公司将申请美国FAD 国际多中心临床试验,因此,我们预计Ⅲ期临床试验正式启动将可能在2012 年底,并于2014 年或15 年结束。因此我们判断治疗用合成肽乙肝疫苗有可能于2013 年获批(绿色通道)或者2015 年获批并上市,但2015 年后的市场必将是全球市场。

4、投资建议:强烈推荐(维持)。上调公司2011年、2012年及2013年EPS为0.43元、0.5元和0.57元。我们认为治疗用合成肽乙肝疫苗将可能成为治疗乙肝疾病革命性的药物及首选药物,且有可能在2013年国内上市,并于2015年全球上市,面临3.5亿乙肝人口其市场潜力巨大,维持强烈推荐评级。

风险提示ⅡB试验接盲结果只是预测,实际结果有可能低于预期而影响股价表现;假设绿色通道申请新药注册存在不确定性;Ⅲ期国际多中心临床试验进程存在不确定性。

公司拟启动治疗性乙肝疫苗的III 期临床国际多中心试验。公司近期召开的董事会审议通过了《关于重庆佳辰生物工程有限公司拟开展治疗用(合成肽)乙型肝炎疫苗III 期临床国际多中心临床试验注册申请的议案》。同意佳辰公司根据前期临床研究进展,在以北大组临床研究揭盲后,向美国食品和药品监督管理局(FDA)申报治疗用(合成肽)乙型肝炎疫苗的III 期临床国际多中心临床试验(IND)注册申请。

我们认为这一事件具有重要意义。如果在明年初II 期结果揭盲后,正式向FDA申请III 期国际多中心临床试验并能获批,意味着该治疗性乙肝疫苗的安全性、有效性得到初步验证,并得到国际认可。作为中国真正自主创新的药物(而且是生物药)能进入FDA 的III 期临床,对中国的医药界而言,是一个重大突破。对于一个研究近20年,受资本市场关注10多年的研发项目而言,意味着其不再是一个概念,而是有望成为现实。

但FDA 之路绝非坦途。首先,美国FDA 对临床的要求会比国内更严格,截至目前国内还没有通过FDA 临床实验的药物,公司目前只是提出想法,能否得到FDA 认可还不确定;其次,国际多中心临床实验并不意味着在美国进行临床,而是在认可FDA 规范的地区进行;再次需要在全球寻找临床医院,时间周期较长,临床跟踪可能比国内困难得多。如果相关的临床方案和过程符合FDA 要求,那么其结果是可以得到FDA 承认。

“实践是检验真理的唯一标准”,我们不应迷信专家权威,而要通过临床结果来判断项目的可行性。我们仍然坚持此前的判断:佳辰公司的治疗性乙肝疫苗从理论上可行,目前从实践上也证明其有效。从机理上,该疫苗存在彻底治愈乙肝的可能,我们认为今后更多的数据会提供充分的分析依据。

自主创新是沙漠之花,但今日中国已非吴下阿蒙。过去中国医药行业的历史,是模仿的历史,仿制药大兴其道,缺乏创新。诚然,创新的难度很大,但却并非不可能。随着国力增强,国家、社会也有力量投入自主创新,国内的科研经费投入大大增加,也吸引了一批国际顶尖人才回流,提供创新的人才保障。我们在此前研究日本制药行业发展历史(参见《师伊长技已自强》)时也提出,国内医药产业与日本早期的环境很相似,未来存在由仿制到仿创再到创新的变革可能。我们相信未来会有一批具有国际顶尖水平的研发成果出现。

盈利预测。未来3年公司业绩仍然依靠啤酒主业,我们预估2011-2013年EPS分别是0.43、0.41和0.44元。2014年后,治疗性乙肝疫苗有望上市并迅速成为公司的核心业务。我们维持“强烈推荐”评级。

风险因素。临床试验结果本身具有不确定性;美国FDA 对已有临床结果是否认可,是否批准公司的III 期国际多中心临床试验都有不确定性。

资产项目分析

1、货币资金:根据水平、垂直分析表可以对该公司的货币资金存量规模、比重及变动情况作如下分析评价。第一,该公司货币资金比期初增长76083860.25元,增长率为32.08%,其中营业收入增长率为13.46%,经营活动现金流量增加10.41%,其他应付款增加104508300.53元,所占比重44.06%,现金支付减少导致货币资金增加;第二,从比重及变动情况来看期初占6.68%,期末比重8.74%,货币资金增加了2.06%,比重较为合理,但仍有上升趋势,该公司应注意其存量规模及比重。

2、应收账款:根据水平、垂直分析表可以对该公司的应收账款规模、比重及变动情况作如下分析评价。首先,该公司本期余额为68798168.22元,本期期初余额为30693538.95元,应收账款增加38104629.27元,增长率为124.15%,期末比重为1.39%,期初比重为0.86%,期末比期初增长0.53%。其次,营业收入增长率为13.46%,应收账款的增长超过了营业收入的增长,原因有待于进一步分析。

3、预付账款:根据水平、垂直分析表可以对该公司的预付账款项目分析可知期末余额34653920.96元,期初为42762791.73元,相比期初减少了8108870.77元,减少了18.96%,虽然比期初有所下降,但三年以上预付账款占总额比例为45.02%,表明企业资产风险较大,可能被其他企业以预付款形式占用,公司应加强与相关企业的沟通,从而降低风险。

4、其他应收款:根据水平、垂直分析表可以对该公司的其他应收款分析可知,本期其他应收款余额为21063704.98元,占总资产比重为0.59%,期初余额为149810223.16元,占总资产比重为4.22%,其他应收款下降2.63%,其他应收款的比重不大且略有下降,说明此项目经营良好;从其他应收款增幅及所占比重来看,其中前五名欠款合计为14442365.48元,占其他应收款总额比例为49.6%,说明债务人较为集中,其他应收款中没有持有该公司5%及以上表决权股份的股东单位的欠款,表明不存在关联方资金占用或大股东掏空行为

固定资产:从下表(固定资产规模变动分析表)

可以看出,该公司固定资产原值增加197095881.78元,增长率为8%,从不同角度分析,第一,本期固定资产原值增加的主要原因是在建工程转入占本期增加额的86%;第二,从增长结果分析,本期固定资产原值增长主要是其他设备增加17608567.5元,其次是机器设备增加了120904847.26元,此项增长有利于提高公司的生产能力;第三,固定资产的减少主要是因为出售及报废引起的。

根据水平分析表和固定资产变动分析表及财务报表附注的相关资料,对该司固定资产净值变动情况分析可知,第一,该公司本期固定资产净值增加了42950014.63元,由于本期固定资产原值增加了197095881.78元,使固定资产净值相应增加了197095881.78元,由于固定资产折旧增加了168996425.51元,使固定资产减少,两者相抵后,使固定资产净值增

加了42950014.63元。

重庆啤酒2020年三季度决策水平报告 一、实现利润分析 2020年三季度利润总额为31,059.33万元,与2019年三季度的 42,784.83万元相比有较大幅度下降,下降27.41%。利润总额主要来自于内部经营业务,企业盈利基础比较可靠。2020年三季度营业利润为 32,283.24万元,与2019年三季度的25,788.53万元相比有较大增长,增长25.18%。在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。 二、成本费用分析 重庆啤酒2020年三季度成本费用总额为106,127.05万元,其中:营业成本为76,023.9万元,占成本总额的71.63%;销售费用为14,557.64万元,占成本总额的13.72%;管理费用为5,893.18万元,占成本总额的5.55%;财务费用为-55.9万元,占成本总额的-0.05%;营业税金及附加为9,708.23万元,占成本总额的9.15%。2020年三季度销售费用为14,557.64万元,与2019年三季度的15,863.71万元相比有较大幅度下降,下降8.23%。从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。2020年三季度管理费用为5,893.18万元,与2019年三季度的3,855.14万元相比有较大增长,增长52.87%。2020年三季度管理费用占营业收入的比例为4.34%,与2019年三季度的3.23%相比有所提高,提高1.11个百分点。管理费用占营业收入的比例有所上升,与之同时,营业利润明显上升。管理费用增长伴随着经济效益的大幅度提升,增长合理。 三、资产结构分析 重庆啤酒2020年三季度资产总额为402,734.57万元,其中流动资产为228,357万元,主要以货币资金、存货、交易性金融资产为主,分别占流动资产的62.92%、16.96%和10.97%。非流动资产为174,377.57万元,主

重庆啤酒2020年上半年财务分析综合报告 一、实现利润分析 2020年上半年利润总额为36,670.86万元,与2019年上半年的 31,318.06万元相比有较大增长,增长17.09%。利润总额主要来自于内部经营业务,企业盈利基础比较可靠。 二、成本费用分析 2020年上半年营业成本为102,974.08万元,与2019年上半年的108,702.91万元相比有所下降,下降5.27%。2020年上半年销售费用为18,449.5万元,与2019年上半年的24,734.39万元相比有较大幅度下降,下降25.41%。从销售费用占销售收入比例变化情况来看,2020年上半年销售费用大幅度下降,营业收入也有所下降,但企业的营业利润却不降反增,企业采取了紧缩成本费用支出、提高盈利水平的政策,并取得了一定成效,但要注意收入下降所带来的负面影响。2020年上半年管理费用为11,327.59万元,与2019年上半年的8,777.84万元相比有较大增长,增长29.05%。2020年上半年管理费用占营业收入的比例为6.47%,与2019年上半年的4.79%相比有所提高,提高1.68个百分点。企业经营业务的盈利水平也在提高,管理费用增长比较合理。2020年上半年财务费用为275.4万元,与2019年上半年的622.77万元相比有较大幅度下降,下降55.78%。 三、资产结构分析 2020年上半年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年上半年相比,资产结构偏差。 四、偿债能力分析 从支付能力来看,重庆啤酒2020年上半年是有现金支付能力的,其现金支付能力为117,596.36万元。从企业当期资本结构、借款利率和盈利水 内部资料,妥善保管第1 页共4 页

重庆啤酒2019年决策水平报告 一、实现利润分析 2019年实现利润为82,731.76万元,与2018年的48,227.75万元相比有较大增长,增长71.54%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。2019年营业利润为65,764.15万元,与2018年的48,048.6万元相比有较大增长,增长36.87%。在市场份额增长的同时,营业利润大幅度的增长,经营业务开展得很好。 二、成本费用分析 2019年重庆啤酒成本费用总额为300,041.13万元,其中:营业成本为208,868.33万元,占成本总额的69.61%;销售费用为49,220.66万元,占成本总额的16.4%;管理费用为16,199.69万元,占成本总额的5.4%;财务费用为914.94万元,占成本总额的0.3%;营业税金及附加为27,044.4万元,占成本总额的9.01%。2019年销售费用为49,220.66万元,与2018年的45,528.44万元相比有较大增长,增长8.11%。2019年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。2019年管理费用为16,199.69万元,与2018年的15,394.08万元相比有较大增长,增长5.23%。2019年管理费用占营业收入的比例为4.52%,与2018年的4.44%相比变化不大。企业经营业务的盈利能力有所提高,管理费用支出合理。 三、资产结构分析 重庆啤酒2019年资产总额为351,435.35万元,其中流动资产为171,734.34万元,主要分布在货币资金、存货、应收账款等环节,分别占企业流动资产合计的72.99%、21.22%和3.39%。非流动资产为179,701.01万元,主要分布在固定资产和长期投资,分别占企业非流动资产的64.1%、13.7%。企业持有的货币性资产数额较大,约占流动资产的72.99%,表明企业的支付能力和应变能力较强。但应当关注货币性资产的投向。从资产各项目与营业收入的比例关系来看,2019年应收账款所占比例基本合理。

重庆啤酒进军海南的分析报告酒,作为餐桌文化的生活载体,已是生活中不可或缺的部分。正如诗句所云“相逢不饮空归去”,足见酒对人们生活的影响,其重要性也就不言而喻了。现代生活中,啤酒作为千百年来,中华名族酒文化传承重要载体的组成部分,在炎炎夏日,其重要位置更是其他酒类无法替代,因而使其成为各个重要场合的必备佳酿。 重庆啤酒,重庆本土最有影响力的酒,对于山城人民来说,这个生活的“主打歌”,“老山城”情结早已深埋于心。山城啤酒,似乎已经成为游子们,思乡感情的寄托,让人振奋、回味。 走在海南,每每走到酒楼、餐厅、饭店以及夜场,提及山城啤酒、重庆啤酒,却无一有售,知晓者却颇众。为此深表遗憾,遂生将山城啤酒引入海南的想法。调查了海南的风土人情,走访了酒楼餐厅,每一次的深入都感觉到山城啤酒在海南的巨大潜力,其可行性也越来越明显。现将社会调查及一些不成熟意见汇报给领导,望能得到大力支持。一来作为重庆人对山城啤酒作点微薄贡献,二来希望能够将重庆文化在海南这片美丽富饶的土地上广泛传播。我将分析如下: 一、海南啤酒行业运行状况 目前,在海南主打啤酒有力加,青岛,燕京,虎牌等几个品牌,每年几个品牌总共销售量在100万吨左右,消费市场各领风骚。终端销售中,推广意识差,局面未能打开。销售体系混乱。这对于有着优秀销售体系的山城啤酒,一旦进入市场运作,那将是十分具有竞争力的。 二、海南啤酒行业优势。 1、气候优势:在海南,对于啤酒来说,没有淡旺季之分,基本上是一年四季都饮用的 是啤酒,白酒基本没有市场。 2、品牌优势:重庆啤酒,虽然在全国啤酒行业当中算不上最好的品牌,但是在全球, 中国重庆作为最年轻的直辖市,在世界人民心里还是相当具有知名度的,同时,重

重庆啤酒即重庆啤酒(集团)有限责任公司。 重啤集团全称为重庆啤酒(集团)有限责任公司。成立于1958年,拥有资产43亿,是集啤酒、饮料、生物制药于一体的大型企业集团,公司拥有28家啤酒分、子公司,分布于重庆、四川、贵州、江苏、湖南、浙江、安徽、广西等地,啤酒年生产能力突破280万千升。 重啤集团位居“中国十大啤酒集团”前列,荣获“中国食品工业企业突出贡献企业”光荣称号,连续14年排名“重庆工业五十强”第5,是重庆轻工系统“五朵金花”之首。 2004年,重啤集团与苏格兰纽卡斯尔啤酒酿造公司成功结为战略合作伙伴关系,为重啤的快速稳定发展又插上腾飞的翅膀。2008年,嘉士伯啤酒酿造集团收购苏格兰纽卡斯尔啤酒拥有的重啤股份,成为重啤的新股东之一。 ★最新主要指标★|14-03-31|13-12-31|13-09-30|13-06-30 |13-03-31| |每股收益(元) |0.0536|0.3300|0.4500|0.2300|0.0830| |每股净资产(元) | 3.2253| 3.1717| 3.2955| 3.0770| 3.1500| |净资产收益率(%) | 1.6800|10.6400|14.3300|7.6500| 2.6700| |总股本(亿股) | 4.8397| 4.8397| 4.8397| 4.8397| 4.8397| |流通A股(亿股) | 4.8397| 4.8397| 4.8397| 4.8397| 4.8397 ★近五年每股收益对比: ┌─────┬───────┬──────┬───────┬──────┐ |年度|年度|三季|中期|一季| ├─────┼───────┼──────┼───────┼──────┤ |2014 |-|-|-|0.0536| |2013 |0.3300|0.4500|0.2300|0.0830| |2012 |0.3300|0.3634|0.2200|0.0765| |2011 |0.3200|0.3298|0.2000|0.0717| |2010 |0.7500|0.3220|0.1900|0.0710| └─────┴───────┴──────┴───────┴──────┘ 【1.财务指标】 【主要财务指标】 ┌───────────┬─────┬─────┬─────┬─────┐ |财务指标|2014-03-31|2013-12-31|2012-12-31|2011-12-31| ├───────────┼─────┼─────┼─────┼─────┤ |审计意见|未经审计|标准无保留|标准无保留|标准无保留||||意见|意见|意见| ├───────────┼─────┼─────┼─────┼─────┤ |净利润(万元) |2593.62|15873.86|15903.69|15361.47|

财务分析报告 一、战略分析 (一)公司简介 公司前身为重庆啤酒厂,始建于1958年,隶属于重庆市轻工局。1991年兼并重庆市第二啤酒厂。1992年12月14日重庆啤酒集团公司成立后,重庆啤酒厂成为重庆啤酒集团公司核心层企业。1993年5月25日,重庆啤酒集团公司将重庆啤酒厂改组,设立重庆啤酒股份有限公司。1997年5月,公司缩股,总股本变更为11700万元。原股份公司国家股委托由集团公司持有。 公司是全国大型啤酒生产企业之一,是西南最大的啤酒生产企业,现有生产能力为年产五大系列、十五个品种啤酒15万吨。公司生产的“重庆”牌、“山城”牌系列啤酒,在重庆市和四川省拥有稳定的市场。96年公司销售的各类啤酒在重庆市的市场占有率为41.78%,在四川省的市场占有率为18.87%。 集团公司属国家轻工总会确定重点扶持十大国有啤酒企业之一,在政策上重点倾斜。另外重庆市政府确定的战略方针,也大力支持、加速发展重庆轻工行业。 (二)行业分析 我公司所处行业发展趋势及公司面临的市场竞争格局: 2011年全国啤酒产销量初步预计将达到 4898万千升左右,啤酒行业近年来保持着低稳增长的趋势,啤酒行业在我国仍然具有较大的发展空间。目前我国啤酒行业正不断向集团化、规模化迈进,国际啤

酒行业已经在国内啤酒行业纵深发展并将长期持续,促使中国啤酒业市场竞争的国际化步伐进一步加快。预计 2012年啤酒企业并购和产业集中度将进一步提高,因此,2012年的啤酒市场的激烈竞争格局仍将继续延续。 2012年,世界经济环境依然错综复杂,国内经济处于转换经济增长格局时期,国家提倡大力发展实体经济,加快推进经济发展方式转变,把拉动内需、刺激消费放在了转变经济发展方式的首要位置,为快速消费品产业的持续稳定发展创造了良好的宏观外部环境。2012年公司所处啤酒行业仍将面临原辅材料上涨、物流费用增长、人力资源成本增加等诸多不利因素,在市场竞争不断多元化和白热化的情况下,行业产能过剩导致的低价竞争环境下,如何确保公司实现健康稳定的发展是公司面临的主要挑战。 行业竞争程度分析受现有企业间竞争程度分析和新加入企业竞争威胁,替代产品或服务威胁的影响。今年来,中国啤酒行业增长迅速,行业集中程度较高,替代产品较相对较多,新加入企业竞争威胁导致企业为争夺市场份额进行的价格竞争较激烈。 市场议价能力也是影响行业发展的重要因素,重庆啤酒供应商及客户繁多,大部分为关联方企业联系密切,有相对较低的议价能力,市场环境较激烈。但就本公司与同行业公司净资产收益率比较分析有较强市场议价能力,有很好的发展前景 (三)竞争分析 1、优势:首先,重庆啤酒是我国西部地区建厂最早的啤酒生产企

重庆啤酒罢董案例分析 大成基金企图罢免重庆啤酒董事长,其实就是一场作秀。对于一个受到伤害的基金公司,总要做点什么以对基民有所交代,虽然这样的罢免作秀并不会改变什么,但至少也能让基民对大成基金有些许同情。 凭大成基金的持股量,根本不可能成功罢免重庆啤酒董事长,而且从重庆啤酒的股价表现看,也是先大幅上涨之后才出现的暴跌,对于长期持股的嘉士伯等大股东,并没有造成太多的投资亏损,真正想罢免重庆啤酒董事长的股份,并不太多。 再深想一层,就算真把重庆啤酒董事长罢免了又能怎么样呢,重庆啤酒的股价就能回到80元以上?疫苗的研发就能取得实质性进展?还是说基民就能大量申购大成基金?其实都不可能,如果此时重庆啤酒更换董事长,只能让公司因管理层不稳定而出现经营动荡。 对于中小投资者来说,目前最好的事情有两个,一是重庆啤酒经过不断的努力,最终成功研发出乙肝疫苗,股价重新走高,从而减少中小投资者的损失;二是证监会最终确定

重庆啤酒信息披露有问题,并做出行政处罚,投资者能够因此提出索赔,以弥补投资损失。 不过,从二级市场投资者对于重庆啤酒的股价定位来看,大家对其乙肝疫苗已经基本心凉,但其作为一个啤酒企业还是具备一定投资价值的,如果真的让它赔偿投资者的损失,恐怕会毁掉一个啤酒企业。 反思一下,在重庆啤酒事件中,作为一家生产销售啤酒的企业,是否适合牵头搞医学研发,而大成基金将很重的持仓押宝在一个仅仅存在于实验室的新产品上,是不是有些过于前卫。现在一切都发生了,大成基金不想办法与重庆啤酒同舟共济,做些对股价有好处的事情,而是以闹事的形象哗众取宠,真是资本市场的悲哀。 现在重庆啤酒董事长还是董事长,大成基金也仍然要面对很多事情,亡羊补牢为时未晚。温总理非常关心A股市场,目前养老金也有入市的可能,管理层暖风频吹,未来股市投资机会一定不会少,如果大成基金从现在开始好好研究新的投资机会,别老跟重庆啤酒较劲,未来仍有机会成为基金中的佼佼者,这才是具有大将风度的做法。 作为大成基金的基民,到了目前的份儿上,也不用大笔赎回大成基金,从重庆啤酒上涨时期的走势看,大成基金的

重庆啤酒2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 重庆啤酒2018年财务分析综合报告 一、实现利润分析 2018年实现利润为48,227.75万元,与2017年的34,499.63万元相比有较大增长,增长39.79%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。在市场份额增长的同时,营业利润大幅度的增长,经营业务开展得很好。 二、成本费用分析 2018年营业成本为208,272.75万元,与2017年的192,601.99万元相比有所增长,增长8.14%。2018年销售费用为45,528.44万元,与2017年的46,521.85万元相比有所下降,下降2.14%。2018年在销售费用下降情况下营业收入却获得了一定程度的增长,企业销售政策得当,措施得力,销售业务的管理水平明显提高。2018年管理费用为15,394.08万元,与2017年的15,571.82万元相比有所下降,下降1.14%。2018年管理费用占营业收入的比例为4.44%,与2017年的4.9%相比变化不大。企业经营业务的盈利能力有所提高,管理费用支出合理。2018年财务费用为1,803.95万元,与2017年的2,314.49万元相比有较大幅度下降,下降22.06%。 三、资产结构分析 与2017年相比,2018年存货占营业收入的比例明显下降。从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。 四、偿债能力分析 从支付能力来看,重庆啤酒2018年是有现金支付能力的。企业负债经营为正效应,增加负债有可能给企业创造利润。 五、盈利能力分析 重庆啤酒2018年的营业利润率为13.86%,总资产报酬率为14.71%,净资产收益率为36.20%,成本费用利润率为16.13%。企业实际投入到企业自身经营业务的资产为309,367.15万元,经营资产的收益率为15.53%,而对

重庆啤酒报表分析

目录 一、公司概况 1、公司简介 2、基本经营及上市信息 二、行业状况

一:公司概况 1:公司简介 公司前身为重庆啤酒厂,始建于1958年,隶属于重庆市轻工局。 1991年兼并重庆市第二啤酒厂。1992年12月14日重庆啤酒集团公司成立后,重庆啤酒厂成为重庆啤酒集团公司核心层企业。1993年5月25 “重 96 2:基本经营及上市信息 所属行业:酒精及饮料酒制造业 经营范围:啤酒、非酒精饮料(限制类除外)的生产、销售;啤酒设备、包装物、原辅材料的生产、销售;普通货运(不含危险品运输)。 主要产品:山城啤酒重庆啤酒麦克王啤酒等

行业排名情况:标准行业市值排名12位,营业收入排名8位 ICB行业市值排名12位,营业收入排名8位上市时间:1997年10月30日A股上市 十大股东: 股本结构:100%为人民币A股 二:行业状况 1·行业所处阶段:

由图,可知啤酒业目前正处在成熟期这个阶段。市场需求趋向饱和,潜在的顾客已经很少,销售额增长缓慢直至转而下降,标志着产品进入了成熟期。在这一阶段,竞争逐渐加剧,产品售价降低,促销费用增加,企业利润下降。 2·竞争环境: a.企业数量多,但实力悬殊。我国啤酒行业共有规模以上企业593家, 但力量并不均衡,行业巨头争霸战激烈,二线品牌的市场及盈利空间均被压缩,生存困难越来越大。以实际销量份额推算,行业前五大巨头(华润雪花、青岛啤酒、燕京啤酒、百威英博、嘉士伯)的合计市场占有率已达73%。啤酒行业两极分化的局面越来越明显。 b.同质化现象严重,以价格战为主导。国内啤酒企业的数量虽然多,但 差异化并不明显。由于市场同质化现象严重,啤酒企业在个性化不足的情况下,低价竞争惨烈,像“终端买断”“地方保护”“山寨名牌”

重庆啤酒2019年上半年财务分析详细报告 一、资产结构分析 1.资产构成基本情况 重庆啤酒2019年上半年资产总额为356,049.83万元,其中流动资产为177,185.1万元,主要分布在交易性金融资产、货币资金、存货等环节,分别占企业流动资产合计的37.9%、35.32%和19.28%。非流动资产为178,864.73万元,主要分布在固定资产和无形资产,分别占企业非流动资产的65.72%、13.84%。 资产构成表 项目名称 2019年上半年2018年上半年2017年上半年 数值百分比(%) 数值百分比(%) 数值百分比(%) 总资产356,049.83 100.00 364,872.99 100.00 353,886.49 100.00 流动资产177,185.1 49.76 178,459.94 48.91 162,644.91 45.96 长期投资21,703.24 6.10 15,717.32 4.31 11,171.8 3.16 固定资产117,552.04 33.02 126,802.99 34.75 106,577.59 30.12 其他39,609.45 11.12 43,892.75 12.03 73,492.19 20.77 2.流动资产构成特点 企业持有的货币性资产数额较大,约占流动资产的73.36%,表明企业

的支付能力和应变能力较强。但应当关注货币性资产的投向。 流动资产构成表 项目名称 2019年上半年2018年上半年2017年上半年 数值百分比(%) 数值百分比(%) 数值百分比(%) 流动资产177,185.1 100.00 178,459.94 100.00 162,644.91 100.00 存货34,158.66 19.28 59,957.62 33.60 67,956.03 41.78 应收账款7,713 4.35 8,428.12 4.72 8,094 4.98 其他应收款1,865.34 1.05 4,432.06 2.48 4,639.82 2.85 交易性金融资产67,148.38 37.90 0 0.00 0 0.00 应收票据250 0.14 0 0.00 200 0.12 货币资金62,590.14 35.32 56,053.62 31.41 30,373.49 18.67 其他3,459.58 1.95 49,588.52 27.79 51,381.57 31.59 3.资产的增减变化 2019年上半年总资产为356,049.83万元,与2018年上半年的364,872.99万元相比有所下降,下降2.42%。

重庆啤酒2019年上半年财务分析综合报告重庆啤酒2019年上半年财务分析综合报告 一、实现利润分析 2019年上半年实现利润为31,318.06万元,与2018年上半年的25,063.27万元相比有较大增长,增长24.96%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。在市场份额增长的同时,营业利润大幅度的增长,经营业务开展得很好。 二、成本费用分析 2019年上半年营业成本为108,702.91万元,与2018年上半年的106,861.47万元相比有所增长,增长1.72%。2019年上半年销售费用为24,734.39万元,与2018年上半年的23,848.67万元相比有所增长,增长3.71%。2019年上半年销售费用增长的同时营业收入也有所增长,企业销售活动取得了明显的市场效果。2019年上半年管理费用为8,777.84万元,与2018年上半年的9,097.3万元相比有所下降,下降3.51%。2019年上半年管理费用占营业收入的比例为4.79%,与2018年上半年的5.16%相比变化不大。企业经营业务的盈利能力有所提高,管理费用支出合理。2019年上半年财务费用为622.77万元,与2018年上半年的1,071.62万元相比有较大幅度下降,下降41.89%。 三、资产结构分析 与2018年上半年相比,2019年上半年存货占营业收入的比例明显下降。从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2018年上半年相比,资产结构趋于改善。 四、偿债能力分析 从支付能力来看,重庆啤酒2019年上半年是有现金支付能力的。企业负债经营为正效应,增加负债有可能给企业创造利润。 五、盈利能力分析 重庆啤酒2019年上半年的营业利润率为17.10%,总资产报酬率为 内部资料,妥善保管第1 页共3 页

重庆啤酒2020年上半年财务分析详细报告 一、资产结构分析 1.资产构成基本情况 重庆啤酒2020年上半年资产总额为348,449.54万元,其中流动资产为180,692.36万元,主要以货币资金、存货、交易性金融资产为主,分别占流动资产的51.22%、21.91%和13.86%。非流动资产为167,757.18万元,主要以固定资产、无形资产、长期股权投资为主,分别占非流动资产的64.49%、14.22%和10.38%。 资产构成表(万元) 项目名称 2018年上半年2019年上半年2020年上半年 数值百分比(%) 数值百分比(%) 数值百分比(%) 总资产 364,872.99 100.00 356,049.83 100.00 348,449.54 100.00 流动资产 178,459.94 48.91 177,185.1 49.76 180,692.36 51.86 货币资金56,053.62 15.36 62,590.14 17.58 92,548.18 26.56 存货59,957.62 16.43 34,158.66 9.59 39,594.82 11.36 交易性金融资产0 - 67,148.38 18.86 25,048.18 7.19 非流动资产 186,413.05 51.09 178,864.73 50.24 167,757.18 48.14

固定资产 126,802.99 34.75 117,552.04 33.02 108,183.25 31.05 无形资产30,409.25 8.33 24,760.33 6.95 23,859.69 6.85 长期股权投资15,617.32 4.28 21,703.24 6.10 17,416.27 5.00 2.流动资产构成特点 企业持有的货币性资产数额较大,约占流动资产的65.08%,表明企业的支付能力和应变能力较强。但应当关注货币性资产的投向。 流动资产构成表(万元) 项目名称 2018年上半年2019年上半年2020年上半年 数值百分比(%) 数值百分比(%) 数值百分比(%) 流动资产 178,459.94 100.00 177,185.1 100.00 180,692.36 100.00 货币资金56,053.62 31.41 62,590.14 35.32 92,548.18 51.22 存货59,957.62 33.60 34,158.66 19.28 39,594.82 21.91 交易性金融资产0 - 67,148.38 37.90 25,048.18 13.86 应收账款8,428.12 4.72 7,713 4.35 10,161 5.62 应收股利6,638.69 3.72 0 - 9,912.55 5.49 其他应收款4,432.06 2.48 1,865.34 1.05 1,922.21 1.06 预付款项1,868.78 1.05 1,581.53 0.89 1,142.2 0.63 其他流动资产2,935.22 1.64 1,594.81 0.90 363.21 0.20

关 于 重 庆 啤 酒 市 场 的 调 查 报 告 09工商2班 齐南南吴波余江陵

目录 第一部分调研方案设计 (1) 一、调研活动提纲 (1) 二、调研过程记录 (1) 第二部分调研报告 (3) 一、重庆啤酒市场规模 (3) (一)重庆啤酒市场的概分 (3) (二)重庆啤酒市场的现状 (3) (三)重庆啤酒市场在全国的具体规模 (3) 二、重庆地区啤酒市场增长趋势 (4) (一)重庆地区主要啤酒价格对比 (4) (二)重庆地区啤酒销量变化趋势 (4) 三、重庆地区啤酒市场的领导品牌 (6) (一)主要啤酒品牌的排名及市场占有率 (6) 四、影响重庆地区啤酒市场的未来十年的变化趋势 (6) (一)重庆啤酒近期发展趋势 (6) (二)重庆啤酒市场未来十年的影响因素 (7) 五、总结及体会 (7)

关于重庆地区啤酒市场的调研报告 第一部分调研方案设计 一、调研活动提纲 1.调查时间:2010年12月17日——2010年12月30日 2.调查地点:重庆九龙坡、沙坪坝 3.调查目的:了解重庆地区的啤酒销售情况及销售策略 4.调查方式:抽样调查、网络调查、实地走访,并查阅相关资料 5.调查对象:重庆各区啤酒销售代表 报告说明: 1.因为调查人员较多,而且行业代表性为大型的超市或者连锁餐饮机构,所以选择销售代表2.调查方式:由于某些资料需要国家统计局、国家家电网的数据,所以结合网络调查的方式报告内容: 1.重庆地区啤酒市场目前的规模 2.重庆地区啤酒市场的增长率 3.重庆地区啤酒市场的领导品牌 4.影响重庆地区啤酒市场的未来十年的变化趋势 5.总结及体会 二、调研过程记录 第二次调查:

重庆啤酒投资分析报告 ——医药行业神话破灭 学号:2009200043 姓名:刘婷 学院:财政金融学院 班级:财税实验班

前言 1998年,重啤集团与重庆大学、第三军医大学等科研机构联手成立佳辰生物工程有限公司,研制开发具有自主知识产权的国家一类新药DD乙肝治疗性多肽疫苗,开啤酒企业进入高科技生物制药领域之先河。 在2011年到来之前的近十年中,医药行业一直呈现出良好的走势。这似乎给人们带来了一种惯性式的信仰, 2011上半年,医药行业指数跌幅高达19.74%,远超过大盘跌幅,即使在这样的情况下,大多数券商仍然对2011下半年做出利多预测。汇总而言,券商们建议的投资主线主要有以下四条: 第一条:成长性确定、价值被低估的龙头公司如复星医药、哈药股份。 第二条:有创新能力、生产独特品种的公司,重点公司包括康缘药业、红日药业、恒瑞医药、益盛药业。 第三条:受益于生物医药“十二五”规划的有雄厚研发实力,而又具备估值势的生物制品公司,如华兰生物、智飞生物等。 第四条:医药商业产业整合背景下的机会,重点公司如上海医药、国药股份、 南京医药等。 现在2011年已经接近尾声,我们验证了券商的预测。在最近20个交易日里,只有恒瑞医药是有涨幅的,其余各股都处于不甚乐观的下跌趋势。2011年12月5日,11支专业人士推荐的股票全部下跌。统计数据显示,在120日内,医药生物板块上涨的股票有117支,下跌的股票为52支。这让人不得不质疑医药行业是否真的如一些人所言趋势向好?以下的分析代表我们小组的观点,揭开医 药行业虚假繁荣的面纱。 投资要点 1、在中国资本市场发展历史过程中,重庆啤酒因治疗用(合成肽)乙型肝炎疫苗项目而倍受关注,随着乙肝疫苗项目二期临床将在年内结束并且在此

重庆啤酒2020年三季度财务分析综合报告 一、实现利润分析 2020年三季度利润总额为31,059.33万元,与2019年三季度的 42,784.83万元相比有较大幅度下降,下降27.41%。利润总额主要来自于内部经营业务,企业盈利基础比较可靠。在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。 二、成本费用分析 2020年三季度营业成本为76,023.9万元,与2019年三季度的 67,440.13万元相比有较大增长,增长12.73%。2020年三季度销售费用为14,557.64万元,与2019年三季度的15,863.71万元相比有较大幅度下降,下降8.23%。从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。2020年三季度管理费用为 5,893.18万元,与2019年三季度的3,855.14万元相比有较大增长,增长52.87%。2020年三季度管理费用占营业收入的比例为4.34%,与2019年三季度的3.23%相比有所提高,提高1.11个百分点。管理费用占营业收入的比例有所上升,与之同时,营业利润明显上升。管理费用增长伴随着经济效益的大幅度提升,增长合理。本期财务费用为-55.9万元。 三、资产结构分析 2020年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。与2019年三季度相比,资产结构偏差。 四、偿债能力分析 从支付能力来看,重庆啤酒2020年三季度是有现金支付能力的,其现金支付能力为168,727.98万元。企业财务费用小于0或缺乏利息支出数据, 内部资料,妥善保管第1 页共3 页

燕京啤酒财务分析 财务分析 ——对燕京啤酒的财务分析在国内各行业中,啤酒业是受外资渗透得最为彻底的板块之一,除燕京外几乎都有外资入股的身影。中国啤酒行业近年来的发展历史,其实就是一部行业并购整合的历史,国内的啤酒企业更多的是在生存中求发展,在激烈的兼并中求壮大。作为我国啤酒行业三大巨头之一的燕京啤酒在收购上非常谨慎,对收购的标的充分考虑其规模及盈利能力,而在品牌策略上燕京品牌采取了主品牌与其它收购品牌并存的做法,使得公司发展比较稳健,同时公司在北京、广西、内蒙和福建四个重点区域市场都拥有较高的市场占有率。这也是燕京啤酒能从北京顺义一区域性啤酒发展到进入了中国啤酒前三名的地位的主要原因。目前啤酒市场面临的最大困难是竞争日益激烈,营销费用加 大;原辅材料、能源价格及运输费用上涨,致使公司生产成本大幅上升;同时由于同业竞争因素及政府宏观调控,公司产品销售价格调整空间有

限,导致利润空间进一步缩小。总的来说,虽然公司目前面临诸多困难,但优势明显,发展潜力巨大,面临的困难对公司经营的持续性和稳定性的影响有限。下面我们将对燕京啤酒提出了我们的财务分析的观点和意见。一、公司概况: 燕京佃80年建厂,佃93年组建集团。佃97年两地上市,独特的红筹背景、A股身份”股权结构模式,为燕京快速稳定的发展提供了雄厚的资金保障。经过25年快速、健康的发展,燕京已经成为中国最大啤酒企业集团之一。2006年啤酒产销量353.08万千升,进入世界啤酒产销量前十名、销售收入91.36亿元、实现利税19.2亿元、实现利润4.18亿元。燕京用20年的时间跨越了世界啤酒业100年的发展历程。2006年燕京发展成为拥有有形资产107亿元、燕京商标商誉价值总计180.42亿元,其中子品牌漓泉啤酒商誉价值为22.88亿元,惠泉啤酒商誉价值为22.26亿元,雪鹿啤酒商誉价值为10.佃亿元。 在发展中燕京本着以情做人、以诚做事、以信经商”企业经营理念;始终坚持了:走内涵式扩大生产道路,在滚动中发展,年年进行技术改造,使企业不断发展壮大;坚持依靠科技进步,促进企业发展,建立国家级科研中心,引入尖端人才,依靠科技抢占先机;积极进入市场,率先建立完善的市场网络体系,适应市场经济要求,目前全国市场占有率达到11%以上,华北市场50%,北京市场在85%以上。 作为中国最大啤酒企业集团之一,燕京啤酒有8o P、10o P、11o P、12o P四大类,一百多个品种,精品高档和普通中、低档啤酒齐全,包装方式采用瓶装、易拉罐装和桶装,能满足不同口味和不同消费层次的消费者

重庆啤酒2020年上半年决策水平报告 一、实现利润分析 2020年上半年利润总额为36,670.86万元,与2019年上半年的 31,318.06万元相比有较大增长,增长17.09%。利润总额主要来自于内部经营业务,企业盈利基础比较可靠。2020年上半年营业利润为36,885.43万元,与2019年上半年的31,335.33万元相比有较大增长,增长17.71%。 二、成本费用分析 重庆啤酒2020年上半年成本费用总额为146,690.79万元,其中:营业成本为102,974.08万元,占成本总额的70.2%;销售费用为18,449.5万元,占成本总额的12.58%;管理费用为11,327.59万元,占成本总额的7.72%;财务费用为275.4万元,占成本总额的0.19%;营业税金及附加为13,664.22万元,占成本总额的9.31%。2020年上半年销售费用为18,449.5万元,与2019年上半年的24,734.39万元相比有较大幅度下降,下降25.41%。从销售费用占销售收入比例变化情况来看,2020年上半年销售费用大幅度下降,营业收入也有所下降,但企业的营业利润却不降反增,企业采取了紧缩成本费用支出、提高盈利水平的政策,并取得了一定成效,但要注意收入下降所带来的负面影响。2020年上半年管理费用为11,327.59万元,与2019年上半年的8,777.84万元相比有较大增长,增长29.05%。2020年上半年管理费用占营业收入的比例为6.47%,与2019年上半年的4.79%相比有所提高,提高1.68个百分点。企业经营业务的盈利水平也在提高,管理费用增长比较合理。 三、资产结构分析 重庆啤酒2020年上半年资产总额为348,449.54万元,其中流动资产为180,692.36万元,主要以货币资金、存货、交易性金融资产为主,分别占流动资产的51.22%、21.91%和13.86%。非流动资产为167,757.18万元,主要以固定资产、无形资产、长期股权投资为主,分别占非流动资产的64.49%、14.22%和10.38%。企业持有的货币性资产数额较大,约占流动

重庆啤酒2019年管理水平报告 一、成本费用分析 1、成本构成情况 2019年重庆啤酒成本费用总额为300,041.13万元,其中:营业成本为208,868.33万元,占成本总额的69.61%;销售费用为49,220.66万元,占成本总额的16.4%;管理费用为16,199.69万元,占成本总额的5.4%;财务费用为914.94万元,占成本总额的0.3%;营业税金及附加为27,044.4万元,占成本总额的9.01%。 成本构成表(占成本费用总额的比例) 项目名称 2019年2018年2017年 数值百分比(%) 数值百分比(%) 数值百分比(%) 成本费用总额300,041.13 100.00 308,339.55 100.00 290,298.53 100.00 营业成本208,868.33 69.61 208,272.75 67.55 192,601.99 66.35 销售费用49,220.66 16.40 45,528.44 14.77 46,521.85 16.03 管理费用16,199.69 5.40 15,394.08 4.99 15,571.82 5.36 财务费用914.94 0.30 1,803.95 0.59 2,314.49 0.80 营业税金及附加27,044.4 9.01 28,000.12 9.08 26,490.08 9.13 2、总成本变化情况及原因分析

重庆啤酒2019年成本费用总额为300,041.13万元,与2018年的308,339.55万元相比有所下降,下降2.69%。以下项目的变动使总成本增加:销售费用增加3,692.22万元,管理费用增加805.61万元,营业成本增加595.58万元,共计增加5,093.41万元;以下项目的变动使总成本减少:财务费用减少889.02万元,营业税金及附加减少955.72万元,资产减值损失减少11,547.09万元,共计减少13,391.83万元。增加项与减少项相抵,使总成本下降8,298.42万元。 成本构成变动情况表(占营业收入的比例) 项目名称 2019年2018年2017年 数值百分比(%) 数值百分比(%) 数值百分比(%) 营业收入358,192.37 100.00 346,733.59 100.00 317,551.95 100.00 营业成本208,868.33 58.31 208,272.75 60.07 192,601.99 60.65 营业税金及附加27,044.4 7.55 28,000.12 8.08 26,490.08 8.34 销售费用49,220.66 13.74 45,528.44 13.13 46,521.85 14.65 管理费用16,199.69 4.52 15,394.08 4.44 15,571.82 4.90 财务费用914.94 0.26 1,803.95 0.52 2,314.49 0.73 3、营业成本控制情况 2019年营业成本为208,868.33万元,与2018年的208,272.75万元相比变化不大,变化幅度为0.29%。 4、销售费用变化及合理性评价 2019年销售费用为49,220.66万元,与2018年的45,528.44万元相比有较大增长,增长8.11%。2019年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

重庆啤酒2020年三季度财务分析详细报告 一、资产结构分析 1.资产构成基本情况 重庆啤酒2020年三季度资产总额为402,734.57万元,其中流动资产为228,357万元,主要以货币资金、存货、交易性金融资产为主,分别占流动资产的62.92%、16.96%和10.97%。非流动资产为174,377.57万元,主要以固定资产、无形资产、长期股权投资为主,分别占非流动资产的60.06%、13.73%和11.19%。 资产构成表(万元) 项目名称 2018年三季度2019年三季度2020年三季度 数值百分比(%) 数值百分比(%) 数值百分比(%) 总资产 349,480.08 100.00 366,033.65 100.00 402,734.57 100.00 流动资产 167,647.99 47.97 186,992.32 51.09 228,357 56.70 货币资金60,041.36 17.18 48,173.4 13.16 143,679.55 35.68 存货30,970.5 8.86 30,778.06 8.41 38,723.89 9.62 交易性金融资产0 - 95,249.63 26.02 25,048.42 6.22 非流动资产52.03 48.91 43.30

181,832.09 179,041.34 174,377.57 固定资产 125,061.57 35.79 115,082.64 31.44 104,726.48 26.00 无形资产26,719.32 7.65 24,805.65 6.78 23,939.84 5.94 长期股权投资17,504.28 5.01 24,162.29 6.60 19,509.71 4.84 2.流动资产构成特点 企业持有的货币性资产数额较大,约占流动资产的73.89%,表明企业的支付能力和应变能力较强。但应当关注货币性资产的投向。 流动资产构成表(万元) 项目名称 2018年三季度2019年三季度2020年三季度 数值百分比(%) 数值百分比(%) 数值百分比(%) 流动资产 167,647.99 100.00 186,992.32 100.00 228,357 100.00 货币资金60,041.36 35.81 48,173.4 25.76 143,679.55 62.92 存货30,970.5 18.47 30,778.06 16.46 38,723.89 16.96 交易性金融资产0 - 95,249.63 50.94 25,048.42 10.97 应收账款7,698.65 4.59 7,943.92 4.25 12,420.58 5.44 预付款项2,400.73 1.43 1,080.91 0.58 1,243.57 0.54 其他流动资产3,055.79 1.82 885.03 0.47 117.68 0.05