洽洽食品2019年上半年财务指标报告

内部资料,妥善保管 第 1 页 共 4 页

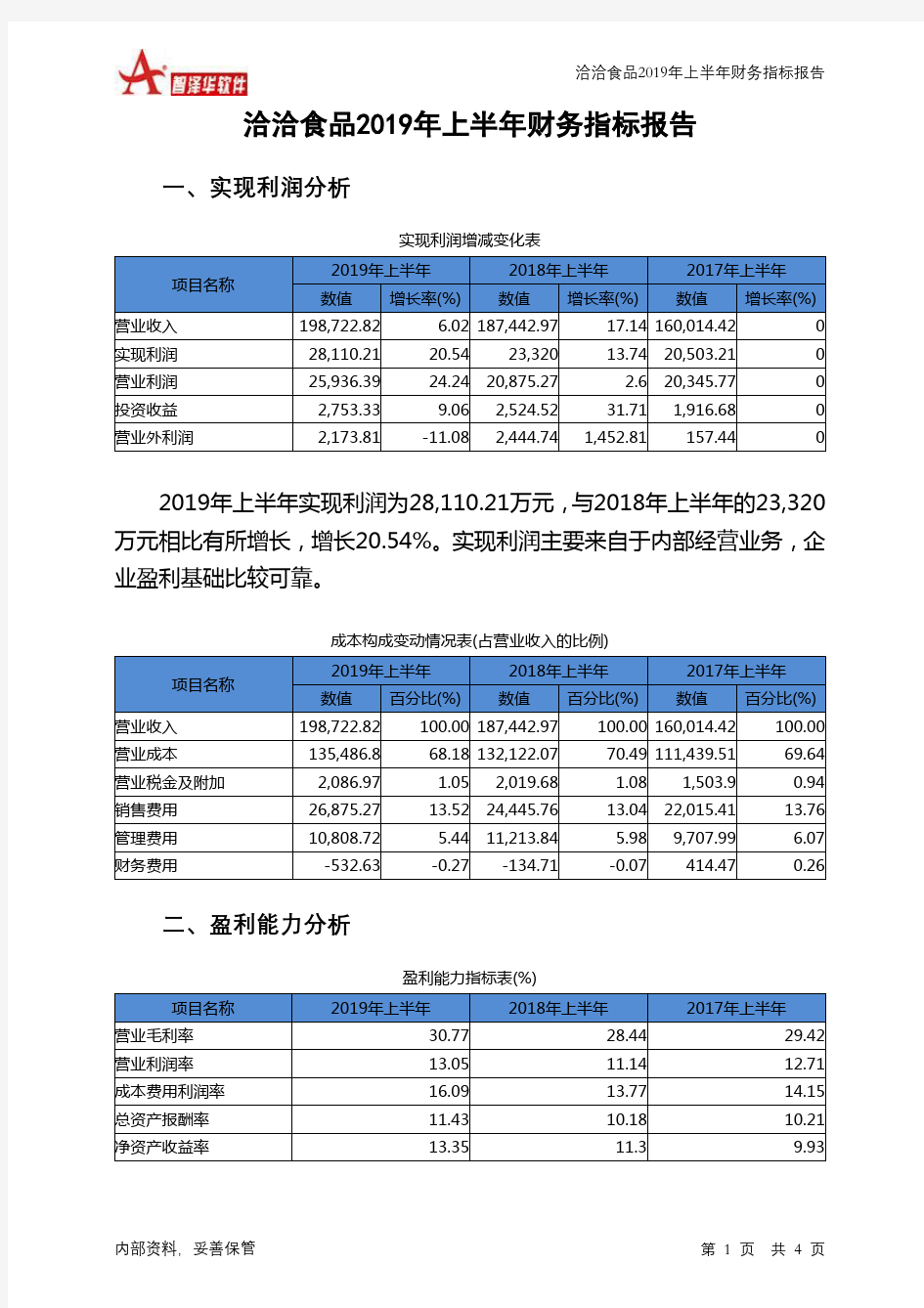

洽洽食品2019年上半年财务指标报告

一、实现利润分析

实现利润增减变化表

项目名称

2019年上半年 2018年上半年 2017年上半年 数值 增长率(%)

数值 增长率(%)

数值

增长率(%)

营业收入 198,722.82 6.02 187,442.97

17.14 160,014.42 0 实现利润 28,110.21 20.54 23,320 13.74 20,503.21 0 营业利润 25,936.39 24.24 20,875.27

2.6 20,345.77 0 投资收益 2,75

3.33 9.06 2,52

4.52 31.71 1,916.68 0 营业外利润

2,173.81

-11.08

2,444.74

1,452.81

157.44

2019年上半年实现利润为28,110.21万元,与2018年上半年的23,320万元相比有所增长,增长20.54%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

成本构成变动情况表(占营业收入的比例)

项目名称

2019年上半年 2018年上半年 2017年上半年 数值 百分比(%)

数值

百分比(%)

数值

百分比(%)

营业收入 198,722.82 100.00 187,442.97 100.00 160,014.42 100.00 营业成本 135,486.8 68.18 132,122.07 70.49 111,439.51 69.64 营业税金及附加 2,086.97 1.05

2,019.68

1.08 1,503.9 0.94 销售费用 26,875.27 13.52 24,445.76 13.04 22,015.41

13.76 管理费用 10,808.72 5.44 11,213.84 5.98 9,707.99 6.07 财务费用

-532.63

-0.27

-134.71

-0.07

414.47

0.26

二、盈利能力分析

盈利能力指标表(%)

项目名称

2019年上半年

2018年上半年

2017年上半年

营业毛利率 30.77 28.44 29.42 营业利润率 13.05 11.14 12.71 成本费用利润率 16.09 13.77 14.15 总资产报酬率 11.43 10.18 10.21 净资产收益率

13.35

11.3

9.93

中粮集团的全产业链之道 研究背景 近年来食品安全问题时有发生,瘦肉精、三聚氰胺等食品安全事件接连出现。食品安全问题严重损害了消费者的切身利益,消费者越来越注重食品的品质。当前中国的食品行业,中小型企业众多,技术水平低,竞争激烈,价格低廉,利润空间狭窄,质量不一。但是巨大的人口基数及多样化的饮食结构是中国食品行业发展的基石,所以整合食品产业、提高资源配置效率迫在眉睫。而中粮集团作为我国国内最大的农产品加工和食品生产的国有企业,致力为社会公众提供丰富且安全放心的食品。 中粮集团在2009年首次提出“全产业链”战略,对产业链上下游环节进行整合,将市场交易行为转化为管理协调,可以提高价值的增值效率和企业对产业链的掌控能力。整合产业链的方式有很多,例如:三井物产通过交叉持股,网状辐射,渗透中国钢铁产业链关键环节。中国企业通常采用的纵向并购方式,其中比较典型的是中粮集团。全产业链是以消费者为导向,从产业链源头做起,经过种植与采购、贸易及物流、食品原料和饲料原料的加工、养殖屠宰、食品加工、分销及物流、品牌推广、食品销售等每一个环节,实现食品安全可追溯,形成安全、营养、健康的食品供应全过程。中粮全产业链战略模式通过对原料获取、物流加工、产品营销等关键环节的有效管控,实现“从田间到餐桌”的全产业链贯通。企业采用全产业链模式可以给企业带来以下竞争优势:首先,“全产业链”模式能够使企业迅速扩大规模。在经济全球化的今天,行业内竞争激烈。仅靠企业内部发展,快速提高竞争力并不现实,但可以通过兼并收购迅速扩大规模。 第二,“全产业链”模式能够提高企业技术水平。大型跨国企业专注于 核心技术的发展,而国内企业普遍缺少核心技术,从而导致处于产业链的中低端。通过收购上下游的公司,企业能够学习到新的技术,在此基础上发展自己的核心技术,提高竞争力。

洽 洽 食 品 财 务 分 析 报 告 小组成员(会计1410):樊晶晶,鲁甜丽,魏家妹,何婷,尚静玲 日期:2017年4月10日

目录 一、企业概况简介 (3) 1、公司简介 (3) 2、发展历程 (5) 3、发展战略分析 (6) 二、洽洽食品资产负债表分析 (7) 1、资本结构分析 (7) 2、垂直分析 (8) 1)资产结构分析 (8) 2)流动资产结构分析 (8) 3)非流动资产结构分析 (9) 4)负债结构分析 (10) 5)流动负债结构分析 (11) 6)所有者权益结构分析 (11) 三、洽洽食品利润表分析 (12) 1、利润表整体分析 (14) 2、营业收入分析 (14) 3、主要项目占营业收入比重分析 (14) 4、成本及期间费用分析 (15) 5、特殊指标分析 (16) 四、洽洽食品盈利能力分析 (17) 1、资产盈利能力分析 (18) 2、经营盈利能力分析 (18) 3、特殊指标分析 (18) 五、洽洽食品营运能力分析 (19) 1、流动资产周转率分析 (19) 2、固定资产周转率分析 (19) 3、总资产周转率分析 (19) 4、应收账款周转率分析 (19) 5、存货周转率分析 (19) 六、洽洽食品偿债能力分析 (20) 1、短期偿债能力分析 (20) 1)营运资本分析 (20) 2)流动比率分析 (20) 3)速动比率分析 (20) 2、长期偿债能力分析 (21) 1)资产负债率分析 (21) 2)产权比例分析 (21) 3)债务保障比率分析 (21) 4)已获利息倍数分析 (21) 七、附录 (22) 1、资产负债表 (22) 2、利润表 (24) 3、学员任务及其评分 (26)

Through the reasonable organization of the production process, effective use of production resources to carry out production activities, to achieve the desired goal. 食品安全要从全产业链抓 起正式版

食品安全要从全产业链抓起正式版 下载提示:此安全管理资料适用于生产计划、生产组织以及生产控制环境中,通过合理组织生产过 程,有效利用生产资源,经济合理地进行生产活动,以达到预期的生产目标和实现管理工作结果的把控。文档可以直接使用,也可根据实际需要修订后使用。 近年来,我国食品安全工作取得了一定的成就,但食品安全的严峻形势还没有得到根本扭转。从食品安全问题发生的情况来看,当前我国食品行业存在以下问题: 一是食品行业中小散乱现象普遍,给监管带来挑战。在我国44.8万家食品加工企业中,中小企业占80%左右,大型食品企业仅占食品企业总数的0.8%。小散乱的发展现状造成了监管还存在空白地带。 二是源头污染易于传递到整个食品产业链。食品从农田到餐桌,存在诸多加

工、流通环节,这些环节之间没有形成监管的有效衔接。因此,由生产源头或者其中任一环节所带来的污染,都将不可避免地传递到整个食品产业链。 三是法律出台时间短,监管难度大。我国食品安全监管保障手段不足,难以满足实际监管需要。同时,食品行业中还没有形成一定的行业规则,缺乏全产业链的交流,这种状况也不利于食品安全问题的解决。 针对这些问题,我建议从整个产业链入手,对每一个环节都加强监督和管理。 完善食品监管体制机制,加强法规标准建设,夯实食品安全监管基础。加强国家层面各监管部门的综合协调,不断完善

洽洽食品2019年经营成果报告 一、实现利润分析 1、利润总额 2019年实现利润为76,597.21万元,与2018年的57,257.06万元相比有所增长,增长33.78%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。 2、营业利润

3、投资收益 2019年投资收益为5,368.55万元,与2018年的8,720.39万元相比有较大幅度下降,下降38.44%。 4、营业外利润 2019年营业外利润为7,110.46万元,与2018年的3,094.66万元相比成倍增长,增长1.3倍。 5、经营业务的盈利能力 从营业收入和成本的变化情况来看,2019年的营业收入为483,725.23万元,比2018年的419,704.56万元增长15.25%,营业成本为322,846.74万元,比2018年的288,915.51万元增加11.74%,营业收入和营业成本同时增长,但营业收入增长幅度大于营业成本,表明企业经营业务盈利能力提高。 实现利润增减变化表 项目名称 2019年2018年2017年 数值增长率(%) 数值增长率(%) 数值增长率(%) 营业收入483,725.23 15.25 419,704.56 16.5 360,273.82 0 实现利润76,597.21 33.78 57,257.06 37.26 41,714.63 0 营业利润69,486.75 28.29 54,162.39 47.72 36,666.34 0

投资收益5,368.55 -38.44 8,720.39 118.76 3,986.36 0 营业外利润7,110.46 129.77 3,094.66 -38.7 5,048.3 0 二、成本费用分析 1、成本构成情况 2019年洽洽食品成本费用总额为417,324.26万元,其中:营业成本为322,846.74万元,占成本总额的77.36%;销售费用为66,600.07万元,占成本总额的15.96%;管理费用为24,835.29万元,占成本总额的5.95%;财务费用为-1,578.74万元,占成本总额的-0.38%;营业税金及附加为4,620.9万元,占成本总额的1.11%。 成本构成表(占成本费用总额的比例) 项目名称 2019年2018年2017年 数值百分比(%) 数值百分比(%) 数值百分比(%) 成本费用总额417,324.26 100.00 372,281.22 100.00 328,272.49 100.00 营业成本322,846.74 77.36 288,915.51 77.61 252,590.86 76.95 销售费用66,600.07 15.96 56,996.25 15.31 48,886.51 14.89 管理费用24,835.29 5.95 21,607.81 5.80 20,992.15 6.39 财务费用-1,578.74 -0.38 -560.25 -0.15 987.29 0.30 营业税金及附加4,620.9 1.11 4,594.57 1.23 4,263.25 1.30 2、总成本变化情况及原因分析

食品安全要从全产业链抓 起 Orga nize en terprise safety man ageme nt pla nning, guida nee, in spect ion and decisi on-mak ing, en sure the safety status, and unify the overall pla n objectives

编制:___________________ 审核:____________________ 时间:____________________

食品安全要从全产业链抓起 简介:该安全管理资料适用于安全管理工作中组织实施企业安全管理规划、指导、检查和决策等事项,保证生产中的人、物、环境因素处于最佳安全状态,从而使整体计划目标统一,行动协调,过程有条不紊。文档可直接下载或修改,使用时请详细阅读内容。 近年来,我国食品安全工作取得了一定的成就,但食品安全的严峻形势还没有得到根本扭转。从食品安全问题发生的情况来看,当前我国食品行业存在以下问题: 一是食品行业中小散乱现象普遍,给监管带来挑战。在我国44.8万家食品加工企业中,中小企业占80%左右,大 型食品企业仅占食品企业总数的0.8%。小散乱的发展现状 造成了监管还存在空白地带。 二是源头污染易于传递到整个食品产业链。食品从农田到餐桌,存在诸多加工、流通环节,这些环节之间没有形成监管的有效衔接。因此,由生产源头或者其中任一环节所带来的污染,都将不可避免地传递到整个食品产业链。 三是法律出台时间短,监管难度大。我国食品安全监管保障手段不足,难以满足实际监管需要。同时,食品行业中还没有形成一定的行业规则,缺乏全产业链的交流,这种状况也不利于食品安全问题的解决。

编订:__________________ 审核:__________________ 单位:__________________ 食品安全要从全产业链抓 起 Deploy The Objectives, Requirements And Methods To Make The Personnel In The Organization Operate According To The Established Standards And Reach The Expected Level. Word格式 / 完整 / 可编辑

文件编号:KG-AO-2970-72 食品安全要从全产业链抓起 使用备注:本文档可用在日常工作场景,通过对目的、要求、方式、方法、进度等进行具体的部署,从而使得组织内人员按照既定标准、规范的要求进行操作,使日常工作或活动达到预期的水平。下载后就可自由编辑。 近年来,我国食品安全工作取得了一定的成就,但食品安全的严峻形势还没有得到根本扭转。从食品安全问题发生的情况来看,当前我国食品行业存在以下问题: 一是食品行业中小散乱现象普遍,给监管带来挑战。在我国44.8万家食品加工企业中,中小企业占80%左右,大型食品企业仅占食品企业总数的0.8%。小散乱的发展现状造成了监管还存在空白地带。 二是源头污染易于传递到整个食品产业链。食品从农田到餐桌,存在诸多加工、流通环节,这些环节之间没有形成监管的有效衔接。因此,由生产源头或者其中任一环节所带来的污染,都将不可避免地传递到整个食品产业链。 三是法律出台时间短,监管难度大。我国食品安

全监管保障手段不足,难以满足实际监管需要。同时,食品行业中还没有形成一定的行业规则,缺乏全产业链的交流,这种状况也不利于食品安全问题的解决。 针对这些问题,我建议从整个产业链入手,对每一个环节都加强监督和管理。 完善食品监管体制机制,加强法规标准建设,夯实食品安全监管基础。加强国家层面各监管部门的综合协调,不断完善立法,明确、细化分段管理中各监管部门的具体职责和权限,形成监管合力。尤其是明确食用农产品的流通、小作坊、小摊贩等生产经营行为的监管部门和监管要求。 尽快推动食品标准体系建设。目前有食品、食品添加剂、食品相关产品国家标准近1900项,地方标准1200项,行业标准3100项。对现行的这些食品标准,要进行清理整合,解决食品标准体系不健全以及部分标准缺乏可操作性的问题。同时,在检验技术、食品标准上尽快与国际接轨。 提高农业生产经营组织化程度,加快食品产业链

洽洽食品2019年上半年财务指标报告 内部资料,妥善保管 第 1 页 共 4 页 洽洽食品2019年上半年财务指标报告 一、实现利润分析 实现利润增减变化表 项目名称 2019年上半年 2018年上半年 2017年上半年 数值 增长率(%) 数值 增长率(%) 数值 增长率(%) 营业收入 198,722.82 6.02 187,442.97 17.14 160,014.42 0 实现利润 28,110.21 20.54 23,320 13.74 20,503.21 0 营业利润 25,936.39 24.24 20,875.27 2.6 20,345.77 0 投资收益 2,75 3.33 9.06 2,52 4.52 31.71 1,916.68 0 营业外利润 2,173.81 -11.08 2,444.74 1,452.81 157.44 2019年上半年实现利润为28,110.21万元,与2018年上半年的23,320万元相比有所增长,增长20.54%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。 成本构成变动情况表(占营业收入的比例) 项目名称 2019年上半年 2018年上半年 2017年上半年 数值 百分比(%) 数值 百分比(%) 数值 百分比(%) 营业收入 198,722.82 100.00 187,442.97 100.00 160,014.42 100.00 营业成本 135,486.8 68.18 132,122.07 70.49 111,439.51 69.64 营业税金及附加 2,086.97 1.05 2,019.68 1.08 1,503.9 0.94 销售费用 26,875.27 13.52 24,445.76 13.04 22,015.41 13.76 管理费用 10,808.72 5.44 11,213.84 5.98 9,707.99 6.07 财务费用 -532.63 -0.27 -134.71 -0.07 414.47 0.26 二、盈利能力分析 盈利能力指标表(%) 项目名称 2019年上半年 2018年上半年 2017年上半年 营业毛利率 30.77 28.44 29.42 营业利润率 13.05 11.14 12.71 成本费用利润率 16.09 13.77 14.15 总资产报酬率 11.43 10.18 10.21 净资产收益率 13.35 11.3 9.93

全产业链运营分析 北京中农华舒农业科技有限公司通过分析认为: (一)全产业链首先是一种企业经营思想和理念; (二)是一个开放的系统,一个过程,最终会形成一种企业文化; (三)全产业链是一种能够提升企业资源利用率的模式; (四)全产业链是企业实力的体现,因为没有长期历史的积累,没有资产规模和布局的基础,一般的企业难以建立全产业链的业务模式; (五)全产业链让企业资产在产业链不同环节的布置更加有效率,把企业的价值实现在产业链的不同环节上,将资源自然地向价值高的环节上集中; (六)全产业链是一种提升经营效率,减少交易成本和风险,使企业更有竞争力的模式; (七)全产业链是一种把原先企业内部上下游买卖协同关系由合作和交易角度提升到战略高度的模式,这种模式提升了整体生发展的高度; (八)是一个资产布局的链,是运营协同的链,是组织架构和人的链。它要求人在组织中位置正确,要求人心相通,要求团队目标统一,齐心合力。 因此,中农华舒陈袁华认为全产业链的运营应该是: (一)创新性、差异化:全产业链模式是一种创新的商业模式,具有显著差异化特点,可以形成竞争优势,对手难以模仿; (二)盈利和抗风险能力:平滑盈利的波动性,带来较高的、持续的、稳定的、成长性好的盈利; (三)战略协同效应:整个公司形成一个有机的整体,价值链各环节之间、不同产品之间实现战略性有机协同; (四)规模、效应和成本优势:有上游供应链的优势; (五)信息传递顺畅:快速反映消费者的信息,促进上游环节的创新与改善,使整个企业对市场的反应更敏感、更及时; (六)食品安全:可控度高、可追溯性强,食品安全更有保障;

(七)行业领导力和产业优势:以终端消费引领产业链,可以形成产业领导力与产业优势; (八)产业升级:以客户需求为导向,推进技术进步,有利于产业整体提升; (九)社会信誉、影响力、知名度:有利于打造品牌,提升影响力。 陈袁华以中粮集团为例来说明全产业链的运营方式。 中粮集团下设中粮粮油、中国粮油、中国食品、地产酒店、中国土畜、中粮屯河、中粮包装、中粮发展、金融等9大业务板块,拥有中国食品、中粮控股、蒙牛股份3家香港上市公司,中粮屯河、中粮地产和丰原生化3家内地上市公司。拥有福临门食用油与大米、长城葡萄酒、金帝巧克力与休闲食品、五谷道场方便面、悦活饮品与蜂蜜、屯河番茄制品与林果产品、家佳康肉制品以及大悦城ShoppingMall、亚龙湾度假区、凯莱酒店、雪莲羊绒、中茶茶叶、中英人寿保险农村金融服务等等诸多品牌的产品与服务组合。 通过全产业链,中粮将内部的所有企业纵向打通、横向协同,控制“从田间到餐桌”的各关键环节和终端出口,统领农业、食品产业链上的其他环节或其他企业。从而将中粮打造成为一个以消费品引领的,一个上下游结合、产业链打通的企业,在这个模式下,把品牌、创新、渠道结合在一起,形成一个大出口。沿着“全产业链的粮油食品企业”这条发展道路,中粮希望逐步成为一家服务于最广大消费者、服务于最广大农民,贯彻落实国家政策的,有研发、有创新、有信誉的,“全产业链”的粮油食品企业集团;成为一家有很强社会责任感,同时自身也有好的经营效益与长远发展的大型企业集团。 北京中农华舒农业科技有限公司是从事生态农业规划的商业运营管理公司,专注于生态农业,养老地产,农业地产,观光农业,有机农业等相关研究并进行商业化运营。有兴趣的朋友可以前来洽谈考察。

洽洽食品[002557]2019年度财务分析报告 目录 一.公司简介 (3) 二.公司财务分析 (3) 2.1 公司资产结构分析 (3) 2.1.1 资产构成基本情况 (3) 2.1.2 流动资产构成情况 (4) 2.1.3 非流动资产构成情况 (6) 2.2 负债及所有者权益结构分析 (7) 2.2.1 负债及所有者权益基本构成情况 (7) 2.2.2 流动负债基本构成情况 (8) 2.2.3 非流动负债基本构成情况 (9) 2.2.4 所有者权益基本构成情况 (10) 2.3利润分析 (12) 2.3.1 净利润分析 (12) 2.3.2 营业利润分析 (12) 2.3.3 利润总额分析 (13) 2.3.4 成本费用分析 (14) 2.4 现金流量分析 (15) 2.4.1 经营活动、投资活动及筹资活动现金流分析 (15) 2.4.2 现金流入结构分析 (16) 2.4.3 现金流出结构分析 (20) 2.5 偿债能力分析 (24) 2.5.1 短期偿债能力 (24) 2.5.2 综合偿债能力 (25) 2.6 营运能力分析 (26) 2.6.1 存货周转率 (26)

2.6.2 应收账款周转率 (27) 2.6.3 总资产周转率 (28) 2.7盈利能力分析 (29) 2.7.1 销售毛利率 (29) 2.7.2 销售净利率 (30) 2.7.3 ROE(净资产收益率) (31) 2.7.4 ROA(总资产报酬率) (32) 2.8成长性分析 (33) 2.8.1 资产扩张率 (33) 2.8.2 营业总收入同比增长率 (34) 2.8.3 净利润同比增长率 (35) 2.8.4 营业利润同比增长率 (36) 2.8.5 净资产同比增长率 (37)

洽洽食品2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 洽洽食品2018年财务分析综合报告 一、实现利润分析 2018年实现利润为57,257.06万元,与2017年的41,714.63万元相比有所增长,增长37.26%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。 二、成本费用分析 2018年营业成本为288,915.51万元,与2017年的252,590.86万元相比有较大增长,增长14.38%。2018年销售费用为56,996.25万元,与2017年的48,886.51万元相比有较大增长,增长16.59%。2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。2018年管理费用为21,607.81万元,与2017年的20,992.15万元相比有所增长,增长2.93%。2018年管理费用占营业收入的比例为5.15%,与2017年的5.83%相比有所降低,降低0.68个百分点。营业利润有所提高,管理费用支出控制较好。本期财务费用为-560.25万元。 三、资产结构分析 从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。 四、偿债能力分析 从支付能力来看,洽洽食品2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。 五、盈利能力分析 洽洽食品2018年的营业利润率为12.90%,总资产报酬率为11.57%,净资产收益率为13.61%,成本费用利润率为15.41%。企业实际投入到企业自身经营业务的资产为480,079.26万元,经营资产的收益率为11.28%,而对外投资的收益率为55.70%。从企业内外部资产的盈利情况来看,对外投资

中国休闲食品行业产业链及企业盘点食用休闲食品能减轻人的心理压力,并能帮助食用者缓解自身情绪,保持心情舒畅,休闲食品逐渐成为人们日常消费必不可少的一部分。随着我国国民经济持续稳健快速增长,我国城市化率仍将持续提高,城镇居民数量稳步增加,人均国民收入和居民可支配收入均表现出良好的增长态势,这些都为我国休闲食品连锁经营的持续发展提供了广阔的市场空间。 根据中商产业研究院发布的《2017-2022年中国休闲食品行业发展前景及投资机会分析报告》显示,2011年至2016年中国休闲食品销售量从1350万吨增长至1625万吨,年均复合增长率达4%,市场规模从3205亿元增长至4520亿元,年均复合增长率达到7%。《报告》预测到2020年中国休闲食品市场规模将超过6200亿元。 为推进休闲食品行业的规范化发展,结合该行业的具体情况,国家相继出台了若干行业管理规定,主要包括《中华人民共和国食品安全法》、《食品流通许可证管理办法》、《散装食品卫生管理规范》、《中华人民共和国产品质量法》、《食品召回管理规定》等,主要内容如下: 资料来源:中商产业研究院整理 休闲食品俗称“零食”,是快速消费品的一类,是人们在主食之外,在闲暇、休息时所吃的食品,整体可以分为谷物休闲食品(烘焙类、膨化类、油炸类)、糖果巧克力、坚果炒货、休闲豆制品、休闲素食蔬果、肉干肉脯、果冻、果脯蜜饯、西式甜点派等大类。休闲食品行业的上游行业包括传统农业如种植业、养殖业、,食品添加剂、食品包装行业。行业的下游主要是销售环节,通过多种渠道如大型商超、直营店、经销商等进行销售,直面产品终端消费者。 资料来源:中商产业研究院整理 休闲食品行业主要企业简介: 1、重庆奇爽实业(集团)有限公司 重庆奇爽是一家以休闲豆制品、肉制品、蔬菜制品的研发、加工、销售为一体的综合性休闲食品加工企业,先后在重庆、威海、泸州以及梁平建立五个生产基地,拥有“奇爽”、“乐棒棒”两大品牌,在休闲散装豆制品、散装蔬菜制品、散装凤爪制品销售中位居全国前列,在国内30多个省、自治区、直辖市建立了完善的营销网络。 2、重庆市曾巧食品有限公司 重庆曾巧是一家是集食品研发、生产、销售为一体的综合型企业,主营肉制品、水产品、豆制品、蔬菜制品等休闲食品。该公司拥有管理、营销、研发、生

洽洽食品2019年财务状况报告 一、资产构成 1、资产构成基本情况 洽洽食品2019年资产总额为540,870.45万元,其中流动资产为366,356.1万元,主要分布在存货、交易性金融资产、其他流动资产等环节,分别占企业流动资产合计的37.93%、31.94%和15.63%。非流动资产为174,514.35万元,主要分布在固定资产和无形资产,分别占企业非流动资产的64.91%、14.99%。 资产构成表 项目名称 2019年2018年2017年 数值百分比(%) 数值百分比(%) 数值百分比(%) 总资产540,870.45 100.00 512,813.15 100.00 467,387.66 100.00 流动资产366,356.1 67.73 342,529.28 66.79 294,873.81 63.09 长期投资15,635.58 2.89 15,655.32 3.05 17,792.48 3.81 固定资产113,285.06 20.94 101,787.73 19.85 101,550.07 21.73 其他45,593.71 8.43 52,840.81 10.30 53,171.3 11.38 2、流动资产构成特点 企业持有的货币性资产数额较大,约占流动资产的38.88%,表明企业的支付能力和应变能力较强。但应当关注货币性资产的投向。企业营业环节占用的资金数额较大,约占企业流动资产的37.93%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表 项目名称 2019年2018年2017年 数值百分比(%) 数值百分比(%) 数值百分比(%) 流动资产366,356.1 100.00 342,529.28 100.00 294,873.81 100.00 存货138,952.31 37.93 120,913.7 35.30 106,870.59 36.24 应收账款22,456.21 6.13 17,972.53 5.25 18,974.03 6.43 其他应收款500.35 0.14 351.84 0.10 1,080.09 0.37 交易性金融资产117,022.04 31.94 0 0.00 0 0.00 应收票据0 0.00 20 0.01 0 0.00 货币资金25,431.53 6.94 37,621.63 10.98 23,435.79 7.95 其他61,993.67 16.92 165,649.58 48.36 144,513.3 49.01 3、资产的增减变化 2019年总资产为540,870.45万元,与2018年的512,813.15万元相比有所增长,增长5.47%。 4、资产的增减变化原因 以下项目的变动使资产总额增加:交易性金融资产增加117,022.04万元,存货增加18,038.61万元,固定资产增加11,497.33万元,应收账款增加4,483.69万元,预付款项增加3,083.92万元,递延所得税资产增加 3,021.06万元,无形资产增加571万元,其他应收款增加148.51万元,共计增加157,866.16万元;以下项目的变动使资产总额减少:长期投资减少

编号:SY-AQ-07190 ( 安全管理) 单位:_____________________ 审批:_____________________ 日期:_____________________ WORD文档/ A4打印/ 可编辑 食品安全要从全产业链抓起 Food safety should start from the whole industry chain

食品安全要从全产业链抓起 导语:进行安全管理的目的是预防、消灭事故,防止或消除事故伤害,保护劳动者的安全与健康。在安全管 理的四项主要内容中,虽然都是为了达到安全管理的目的,但是对生产因素状态的控制,与安全管理目的关 系更直接,显得更为突出。 近年来,我国食品安全工作取得了一定的成就,但食品安全的严峻形势还没有得到根本扭转。从食品安全问题发生的情况来看,当前我国食品行业存在以下问题: 一是食品行业中小散乱现象普遍,给监管带来挑战。在我国44.8万家食品加工企业中,中小企业占80%左右,大型食品企业仅占食品企业总数的0.8%。小散乱的发展现状造成了监管还存在空白地带。 二是源头污染易于传递到整个食品产业链。食品从农田到餐桌,存在诸多加工、流通环节,这些环节之间没有形成监管的有效衔接。因此,由生产源头或者其中任一环节所带来的污染,都将不可避免地传递到整个食品产业链。 三是法律出台时间短,监管难度大。我国食品安全监管保障手段不足,难以满足实际监管需要。同时,食品行业中还没有形成一定的行业规则,缺乏全产业链的交流,这种状况也不利于食品安全

问题的解决。 针对这些问题,我建议从整个产业链入手,对每一个环节都加强监督和管理。 完善食品监管体制机制,加强法规标准建设,夯实食品安全监管基础。加强国家层面各监管部门的综合协调,不断完善立法,明确、细化分段管理中各监管部门的具体职责和权限,形成监管合力。尤其是明确食用农产品的流通、小作坊、小摊贩等生产经营行为的监管部门和监管要求。 尽快推动食品标准体系建设。目前有食品、食品添加剂、食品相关产品国家标准近1900项,地方标准1200项,行业标准3100项。对现行的这些食品标准,要进行清理整合,解决食品标准体系不健全以及部分标准缺乏可操作性的问题。同时,在检验技术、食品标准上尽快与国际接轨。 提高农业生产经营组织化程度,加快食品产业链的一体化进程。支持建设标准化、规模化、专业化种植养殖基地,推动农业区域化布局、规模化建设、集约化经营。组织实施现代农业高新技术示范

文件编号:RHD-QB-K4442 (安全管理范本系列) 编辑:XXXXXX 查核:XXXXXX 时间:XXXXXX 食品安全要从全产业链抓起示范文本

食品安全要从全产业链抓起示范文 本 操作指导:该安全管理文件为日常单位或公司为保证的工作、生产能够安全稳定地有效运转而制定的,并由相关人员在办理业务或操作时进行更好的判断与管理。,其中条款可根据自己现实基础上调整,请仔细浏览后进行编辑与保存。 近年来,我国食品安全工作取得了一定的成就,但食品安全的严峻形势还没有得到根本扭转。从食品安全问题发生的情况来看,当前我国食品行业存在以下问题: 一是食品行业中小散乱现象普遍,给监管带来挑战。在我国44.8万家食品加工企业中,中小企业占80%左右,大型食品企业仅占食品企业总数的 0.8%。小散乱的发展现状造成了监管还存在空白地带。 二是源头污染易于传递到整个食品产业链。食品

从农田到餐桌,存在诸多加工、流通环节,这些环节之间没有形成监管的有效衔接。因此,由生产源头或者其中任一环节所带来的污染,都将不可避免地传递到整个食品产业链。 三是法律出台时间短,监管难度大。我国食品安全监管保障手段不足,难以满足实际监管需要。同时,食品行业中还没有形成一定的行业规则,缺乏全产业链的交流,这种状况也不利于食品安全问题的解决。 针对这些问题,我建议从整个产业链入手,对每一个环节都加强监督和管理。 完善食品监管体制机制,加强法规标准建设,夯实食品安全监管基础。加强国家层面各监管部门的综合协调,不断完善立法,明确、细化分段管理中各监管部门的具体职责和权限,形成监管合力。尤其是明

食品行业财务分析报告 学生: 专业:应用统计学 班级: 指导教师: 理学院 二O 一六年六月

摘要 民以食为天,食品行业是国民经济的重要工业部门,同时也是重要的支柱产业。作为农业的主要下游产业,发展研究食品业对于推动我国农业产业化和现代化发展具有重要意义。 本文在对食品行业发展现状、发展前景进行初步分析的基础之上,以该行业为研究对象,针对近几年来的年度报告,利用指标分析、趋势分析等方法,分别对乳制品业和方便食品两个板块的光明、伊利、蒙牛、新希望以及南方食品、三全食品的运营能力、盈利能力、偿债能力、发展能力等财务指标进行对比分析,最终为食品行业的发展提供一些建议。 最后,本文对食品行业与房地产业在盈利能力上进行对比分析,针对盈利能力差异的原因,提出改善房地产行业与食品行业上市公司盈利能力的建议。 关键词:食品行业,评价指标,房地产业,发展建议

目录 1 引言 (1) 1.1 研究背景意义 (1) 1.2 研究思路及方法 (1) 2 食品行业生产经营状况 (2) 2.1 食品行业发展现状 (2) 2.2 食品行业前景分析 (3) 3 食品行业财务分析方法 (5) 3.1 偿债能力 (5) 3.2 营运能力 (5) 3.3 盈利能力 (6) 4 食品行业分析公司概况 (8) 4.1 乳制品业公司概况 (8) 4.2 方便食品业公司概况 (10) 5 食品行业企业财务分析 (12) 5.1 乳制品业公司财务分析 (12) 5.2 方便食品业公司财务分析 (16) 6 房地产行业与食品行业盈利能力分析 (20) 6.1 房地产行业与食品行业上市公司盈利能力对比分析 (20) 6.2 房地产行业与食品行业上市公司盈利能力的差异分析 (22) 6.3 提升房地产行业与食品行业上市公司盈利能力的建议 (24) 7 结论与建议 (26) 7.1 结论 (26) 7.2 建议 (26) 参考文献 (28)

洽洽食品2019年财务分析综合报告洽洽食品2019年财务分析综合报告 一、实现利润分析 2019年实现利润为76,597.21万元,与2018年的57,257.06万元相比有所增长,增长33.78%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。 二、成本费用分析 2019年营业成本为322,846.74万元,与2018年的288,915.51万元相比有较大增长,增长11.74%。2019年销售费用为66,600.07万元,与2018年的56,996.25万元相比有较大增长,增长16.85%。2019年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。2019年管理费用为24,835.29万元,与2018年的21,607.81万元相比有较大增长,增长14.94%。2019年管理费用占营业收入的比例为5.13%,与2018年的5.15%相比变化不大。管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。本期财务费用为 -1,578.74万元。 三、资产结构分析 从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。因此与2018年相比,资产结构趋于改善。 四、偿债能力分析 从支付能力来看,洽洽食品2019年是有现金支付能力的。企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。 五、盈利能力分析 洽洽食品2019年的营业利润率为14.36%,总资产报酬率为14.24%,净资产收益率为17.21%,成本费用利润率为18.35%。企业实际投入到企业自身经营业务的资产为399,663.65万元,经营资产的收益率为17.39%, 内部资料,妥善保管第1 页共3 页

洽洽食品财务分析报

告 小组成员(会计1410):樊晶晶,鲁甜丽,家妹,何婷,尚静玲 日期:2017年4月10日 目录 一、企业概况简介 (3) 1、公司简介 (3) 2、发展历程 (5) 3、发展战略分析 (6) 二、洽洽食品资产负债表分析 (7) 1、资本结构分析 (7) 2、垂直分析 (8) 1)资产结构分析 (8) 2)流动资产结构分析 (8) 3)非流动资产结构分析 (9) 4)负债结构分析 (10) 5)流动负债结构分析 (11) 6)所有者权益结构分析 (11) 三、洽洽食品利润表分析 (12) 1、利润表整体分析 (14) 2、营业收入分析 (14) 3、主要项目占营业收入比重分析 (14) 4、成本及期间费用分析 (15) 5、特殊指标分析 (16)

四、洽洽食品盈利能力分析 (17) 1、资产盈利能力分析 (18) 2、经营盈利能力分析 (18) 3、特殊指标分析 (18) 五、洽洽食品营运能力分析 (19) 1、流动资产周转率分析 (19) 2、固定资产周转率分析 (19) 3、总资产周转率分析 (19) 4、应收账款周转率分析 (19) 5、存货周转率分析 (19) 六、洽洽食品偿债能力分析 (20) 1、短期偿债能力分析 (20) 1)营运资本分析 (20) 2)流动比率分析 (20) 3)速动比率分析 (20) 2、长期偿债能力分析 (21) 1)资产负债率分析 (21) 2)产权比例分析 (21) 3)债务保障比率分析 (21) 4)已获利息倍数分析 (21) 七、附录 (22) 1、资产负债表 (22) 2、利润表 (24) 3、学员任务及其评分 (26) 一、企业概况简介

( 安全管理 ) 单位:_________________________ 姓名:_________________________ 日期:_________________________ 精品文档 / Word文档 / 文字可改 食品安全要从全产业链抓起(标 准版) Safety management is an important part of production management. Safety and production are in the implementation process

食品安全要从全产业链抓起(标准版) 近年来,我国食品安全工作取得了一定的成就,但食品安全的严峻形势还没有得到根本扭转。从食品安全问题发生的情况来看,当前我国食品行业存在以下问题: 一是食品行业中小散乱现象普遍,给监管带来挑战。在我国44.8万家食品加工企业中,中小企业占80%左右,大型食品企业仅占食品企业总数的0.8%。小散乱的发展现状造成了监管还存在空白地带。 二是源头污染易于传递到整个食品产业链。食品从农田到餐桌,存在诸多加工、流通环节,这些环节之间没有形成监管的有效衔接。因此,由生产源头或者其中任一环节所带来的污染,都将不可避免地传递到整个食品产业链。 三是法律出台时间短,监管难度大。我国食品安全监管保障手段不足,难以满足实际监管需要。同时,食品行业中还没有形成一定的行业规则,缺乏全产业链的交流,这种状况也不利于食品安全

问题的解决。 针对这些问题,我建议从整个产业链入手,对每一个环节都加强监督和管理。 完善食品监管体制机制,加强法规标准建设,夯实食品安全监管基础。加强国家层面各监管部门的综合协调,不断完善立法,明确、细化分段管理中各监管部门的具体职责和权限,形成监管合力。尤其是明确食用农产品的流通、小作坊、小摊贩等生产经营行为的监管部门和监管要求。 尽快推动食品标准体系建设。目前有食品、食品添加剂、食品相关产品国家标准近1900项,地方标准1200项,行业标准3100项。对现行的这些食品标准,要进行清理整合,解决食品标准体系不健全以及部分标准缺乏可操作性的问题。同时,在检验技术、食品标准上尽快与国际接轨。 提高农业生产经营组织化程度,加快食品产业链的一体化进程。支持建设标准化、规模化、专业化种植养殖基地,推动农业区域化布局、规模化建设、集约化经营。组织实施现代农业高新技术示范

三全食品股份有限公司 2009年财务分析报告 股票代码:002216 一、公司背景 三全食品股份有限公司是中国生产速冻食品最早、规模最大、市场网络最广的企业之一。中国第一颗速冻汤圆、第一只速冻粽子都出自三全。自公司成立以来始终坚持“全面的质量管理、全新的生产工艺、全方位的优质服务”,短短十年,三全公司由当初的一个小厂,发展成为现今占地八万多平方米,拥有几十条现代化的生产线及几万吨低温冷库的大型速冻食品生产企业,公司现有员工2万多人,在全国有35个分公司、办事处及分厂。目前,主要产品是以汤圆、水饺、粽子、面点、点心等为主的中式速冻及常温食品,共有数百个品种,年产量几十万吨。 从1995年起,三全的发展速度明显加快,并且越来越快。1995年,三全被国家工商局评为“全国500家最大私营企业”之一;1997年,国家六部委将“三全食品”列入中国最具竞争力的民族品牌;2004年,企业销售额为14亿元,列中国私营企业纳税百强第61位;今年,企业销售额预计将达到 20亿元,稳居中国速冻食品企业龙头位置。 公司在同行业中率先取得了自营进出口权,一个日产200吨的国际标准化大型出口车间已建成投产,产品已出口到北美、欧洲、澳洲和亚洲的十多个国家和地区。销量和市场占有率稳居全国同行业第一位(2001年占有率为19.83%);已取得ISO9001和HACCP两项国际认证,产品已出口到美国、加拿大、新加坡、港澳和欧洲部分国家。 二、基本财务状况 1、公司财务指标分析 (1)

①公司营运能力分析: 应收账款周转次数比上年增加1.67次,呈正指标,说明公司应收账款回收快,资产流动性强,短期偿债能力强,但周转次数的增加会限制业务量,影响盈利水平 存货周转率与上年基本持平,呈正指标,有利于公司存货的销售。 总资产固转率呈正相关,但量较小,对公司的资产利用效率造成不良影响。 ②企业发展能力分析: 由表可算出台09年公司营业增长率为(6177.61÷138276.44)×100%=4.47%,大于0,但较上年的营业增长率(13347.38÷124929.06)×100%=10.68%下降6.21%,说明公司本年度主营业务收入有所增长,但较上年增长速度放缓。 公司的总资产增长率由上年度的(41697.01÷106500.79)×100%=39.15%,下降为本年度的(12978.9÷148197.80)×100%=8.76%,说明公司的规模继续扩大,但速度比上年大大放缓。 (2)公司偿债能力分析: 短期偿债能力:从流动比率来看,该公司09年的流动比率为1.7538∶1,未能达到200%以上,但由于该公司为属于食品行业,生产固期较短,所以流动比率也相对较低。就此判断公司的偿债能力不存在大问题。 从速动比率来看,该公司09年速动比率为127.9%,高于100%,说明公司短期偿债能力较强,债权人安全边际大。 长期偿债能力分析: 该公司资产负债=67486.38÷161176.70=41.87%,资产负债比率较大适中,有利于公司发展不利于债权人权益的保障。 公司净资产负债率=67486.38÷93306.96=72.33%,略低于是100%,投资风险小,但对企业的扩大规模有部分不良影响。 (3)公司盈利能力分析: 公司的销售毛利益09年较上年下降2.36%,说明公司的盈利能力有所下降,应分析其原因。 公司总资产报酬率由08年(8240.99÷131602.75)6.26%,上升为09年(9371.53÷141365.25)=6.63%,有小幅提升,说明公司的获利能力稍有提升。 公司净资产收益率比上年提升0.29%,说明资本营运效益和投资者债权人