收入支出表(月报) 会中小学校 02 表 编制单位: 收入年 支 月 出结转结余 单位:元 项目本月数本年累计数项目本月数本年累计数项目本月数本年累计数 一、财政补助收入 (一)公共财政预算拨款(二)政府性基金预算拨款一、事业支出 (财政补助支出) 本期财政补助结转结余 二、事业收入 三、上级补助收入 四、附属单位上缴收入 五、其他收入 小计二、事业支出 (非财政补助支出) 三、上缴上级支出 四、对附属单位补助支出 五、其他支出 小计 △本期事业结转结余 六、经营收入△六、经营支出△本期经营结余△ 收入总计支出总计本期结转结余 说明:带有“△”上标的报表项目为中小学校非义务教育阶段填列的项目,义务教育阶段不填列。兼有义务教育阶段和非义务教育阶段的中小学校可以填列标有“△” 的项目,但仅能适用于本校非义务教育阶段的有关业务。 70

收入支出表(年报) 会中小学校 02 表编制单位:年度单位:元收入支出结转结余项目本年数上年数项目本年数上年数项目本年数上年数 一、财政补助收入 (一)公共财政预算拨款(二)政府性基金预算拨款二、事业收入一、事业支出 (财政补助支出) 二、事业支出 本年财政补助结转结余 (一)本年财政补助结余 (二)本年财政补助结转 三、上级补助收入 四、附属单位上缴收入 五、其他收入 其中:食堂净收入 小计(非财政补助支出) 三、上缴上级支出 四、对附属单位补助支出 五、其他支出 小计 △ 本年事业结转结余 (一)本年事业结转 (二)本年事业结余 △ 本年经营结余 六、经营收入△六、经营支出△以前年度经营亏损△ 弥补以前年度经营亏损后的经营结余 本年结转结余 本年非财政补助结余 △ 收入总计支出总计减:应缴企业所得税 减:提取专用基金 本年转入事业基金 说明:带有“△”上标的报表项目为中小学校非义务教育阶段填列的项目,义务教育阶段不填列。兼有义务教育阶段和非义务教育阶段的中小学校可以填列标有“△” 的项目,但仅能适用于本校非义务教育阶段的有关业务。 71

培训机构详细的支出与收入(校长必读) 很多培训学校校长抱怨,每年收的学费不少,每到招生季节都感觉很有成就感,但是到年底时一问会计,却发现没剩下多少钱。 很多培训学校校长头痛,给老师多发工资,学校运营成本太高,影响学校发展;给老师少发工资,又留不住老师,流失率太高。 不想白忙,就要算清培训利润这笔账! 37%左右 利润保持37%:培训学校的成本可分为固定成本支出和浮动成本支出,建议培训学校在实际操作中,应仔细核算各方面成本,力求将利润保持在37%左右。 如果利润大幅低于37%,则说明该学校成本过高,利润过低,学校缺乏可持续发展所需资金;如果利润大幅高于35%,且有正常的房租、市场费用,则说明该学校在教师薪酬及必要投入方面存在问题,也会阻碍进一步发展。 守住支出 支出固定:将各个支出部分占年营业额的比例固定,即将固定成本降至最低,将浮动成本支出比率定额,营业额提高即浮动成本可相应提高,反之降低,但不能高于定额。

成本在计算前,即设法降至最低,将不必要投入减少直至去掉。 固定成本支出: 1、房屋租金。(可控:水、电、供暖、冷气、网络、物业)。 2、固定资产及耗材折旧。 3、行政费用。(可控:电话费、办公用品、办公费用、饮用水、快递、装修、维修) 4、税务费用。 基本宗旨 基本宗旨: 1、影响学校发展的是浮动成本支出部分,对浮动成本支出部分按比例定额控制。比如,将教师人员工资定额,在学生不增长的前提下,进人减薪,减人加薪。 2、各岗位人员工资均不为固定,而是根据营业额浮动。 3、在个人薪资配比上,坚持1.5>2原则,即用两份普通员工的工资只能满足两个普通员工(或者说刚刚、基本满足),并且每份工资没有竞争力,而用一份半普通员工工资可满足一名优秀员工,可有效激励并具有竞争力。

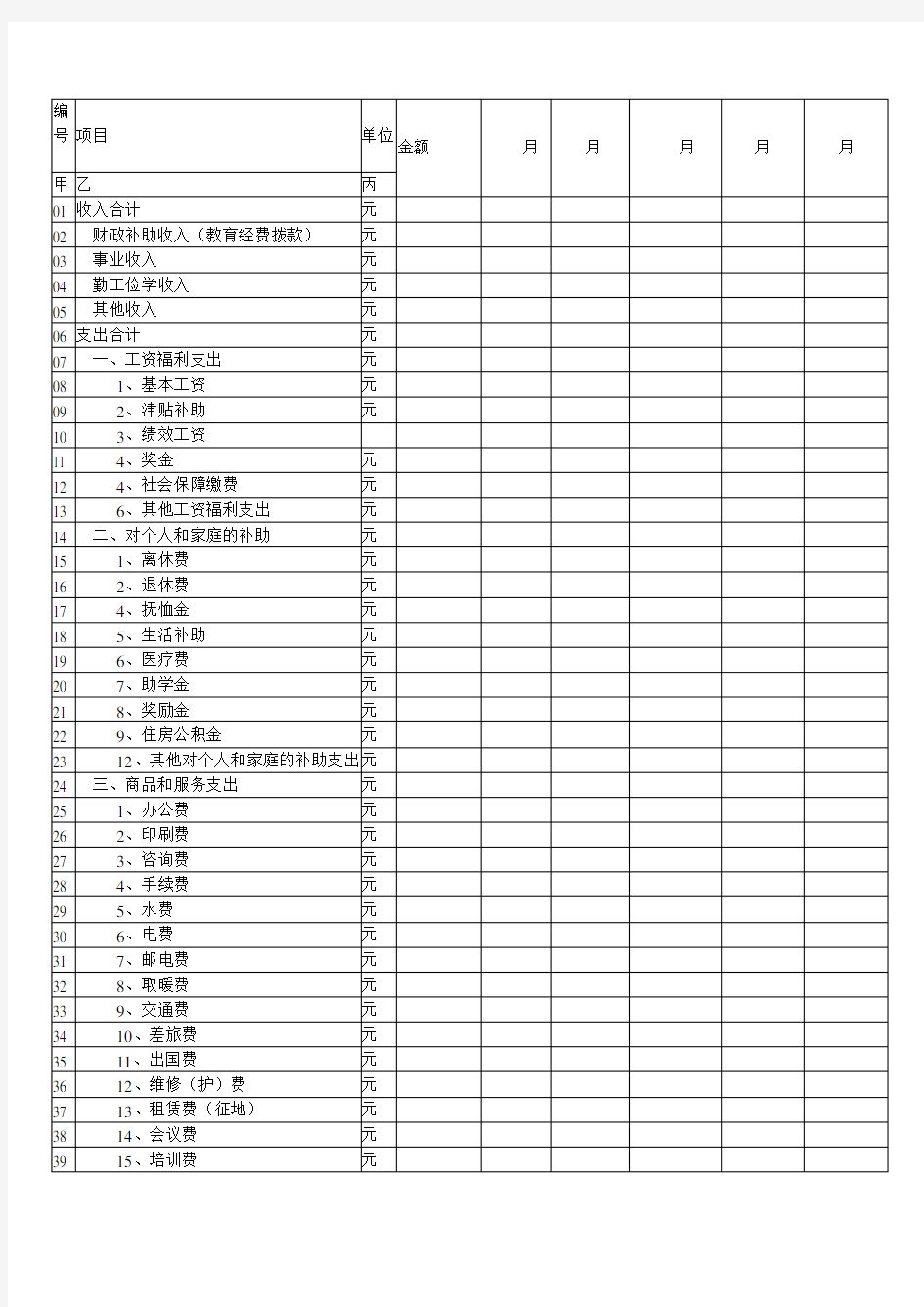

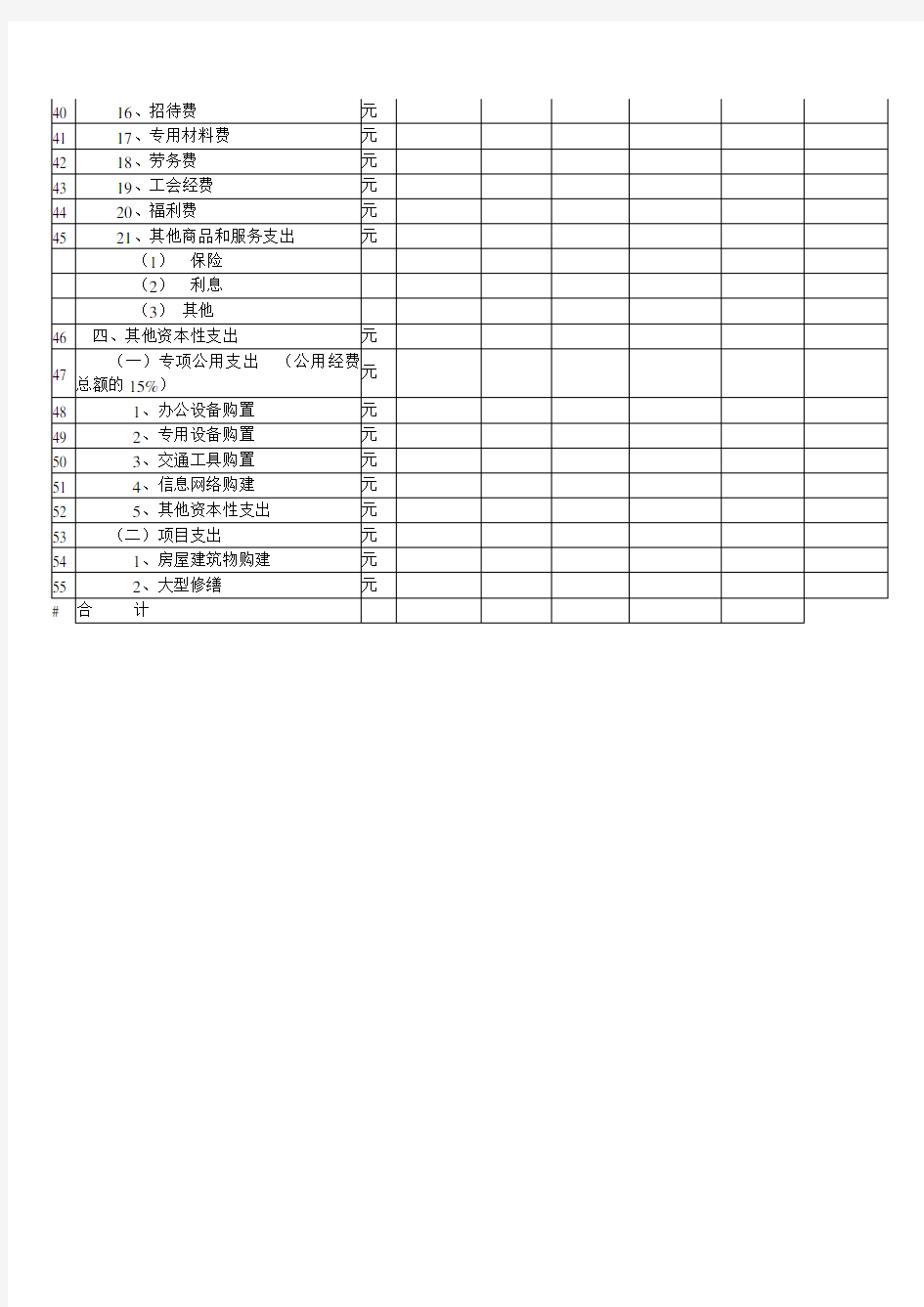

学校经费预算报告 一、收入预算 我校预计***学年总收入**万元,其中财政拨款**万元,事业收入(公用经费及学前班收费)***万元,上学年结余*****元,实际可使用经费*** 二、支出预算 根据往年经费使用情况和今年学校实际,预算开支如下: (一)、工资福利支出*** 其中:基本工资***津贴补助*** (二)、对个人和家庭的补助*** 其中:退休工资***其他对个人和家庭的补助支出(民办离岗和遗属抚养费)*** (三)、商品和服务支出**。 其中:办公费***万元、水电费***万元,邮电费***万元,差旅费***万元,交通费***万元,维修费(校园建设维修)***万元,会议费***万元,培训费(听课学习)***万元,其他各类公务费支出***万元。 (四)、设备购置费(办公椅学生桌椅等)***万元。 以上总预算支出约**万元。 要实现以上的预算目标,在资金运用过程中要坚持财务制度,各项开支由有关人员填写购物申请单,如为大宗物品

采购的要召开教职工代表代大会后讨论通过,并做好会议记录存档。校园建设及 维修要严格执行先预算→核查后审批→签订合同→验收结算的步骤,坚决压缩不合理的开支,执行厉行节约的原则。各种支出凭证都要有经手人、验收人、审核人(即会计)、审批人(即校长),一切帐目都要有帐可查,有据可对,防止制度不严,手续不清,用款混乱的现象发生,按规定执行政府采购制度和国库集中支付制度。 *****小学 ****年*月**日 [篇2] 一、收入预算 我校预计本学年收入(学前班收费)120XX元,连同财政拨款25125元,实际可使用经费共37125元。 二、支出预算 根据往年经费使用情况和今年学校实际,预算开支如下: (一)、办公支出11800元。 其中:教学办公费8000元,水电费1000元,差旅费20XX 元,维修费800元。 (二)、劳务支出7400元。 其中:运费2400元,清理灰池和厕所小工费20XX元,

会中小学校 02 表编制单位:收入年支月 出 结转结余单位:元项目本月数本年累计数项目本月数本年累计数项目本月数本年累计数 一、财政补助收入(一)公共财政预算拨款(二)政府性基金预算拨款一、事业支出 (财政补助支出) 本期财政补助结转结余 二、事业收入 三、上级补助收入 四、附属单位上缴收入 五、其他收入 小计二、事业支出 (非财政补助支出) 三、上缴上级支出 四、对附属单位补助支出 五、其他支出 小计 △本期事业结转结余 六、经营收入 △六、经营支出△本期经营结余△ 收入总计 支出总计本期结转结余说明:带有“△”上标的报表项目为中小学校非义务教育阶段填列的项目,义务教育阶段不填列。兼有义务教育阶段和非义务教育阶段的中小学校可以填列标有“△” 的项目,但仅能适用于本校非义务教育阶段的有关业务。 70

会中小学校 02 表编制单位:年度单位:元收入支出结转结余项目本年数上年数项目本年数上年数项目本年数上年数 一、财政补助收入(一)公共财政预算拨款(二)政府性基金预算拨款二、事业收入一、事业支出 (财政补助支出) 二、事业支出 本年财政补助结转结余 (一)本年财政补助结余 (二)本年财政补助结转 三、上级补助收入 四、附属单位上缴收入 五、其他收入 其中:食堂净收入 小计(非财政补助支出) 三、上缴上级支出 四、对附属单位补助支出 五、其他支出 小计 △本年事业结转结余 (一)本年事业结转 (二)本年事业结余 △ 本年经营结余 六、经营收入△六、经营支出△以前年度经营亏损△ 弥补以前年度经营亏损后的经营结余 本年结转结余 本年非财政补助结余 △ 收入总计支出总计减:应缴企业所得税 减:提取专用基金 本年转入事业基金说明:带有“△”上标的报表项目为中小学校非义务教育阶段填列的项目,义务教育阶段不填列。兼有义务教育阶段和非义务教育阶段的中小学校可以填列标有“△” 的项目,但仅能适用于本校非义务教育阶段的有关业务。 71

收入支出表(年度) 会高校02表 编制单位:___年度单位:元

表单说明 (一)本表反映高等学校某一会计年度各项收入、支出和结转结余情况,以及年末非财政补助结余的分配情况。 (二)本表“上年数”栏反映各项目上年度的实际发生数;如果本年度收入支出表规定的各个项目的名称和内容同上年度不一致,应对上年度收入支出表各项目的名称和数字按照本年度的规定进行调整,填入本年度收入支出表的“上年数”栏。 本表“本年数”栏反映各项目本年度的实际发生数。 (三)本表“本年数”栏各项目的内容和填列方法: 1.本期收入 “本期收入”部分除“后勤保障单位净收入”项目外的其他各项目的内容和填列方法,同月度本表(1)至(7)项编制说明。 2.本期支出 “本期支出”部分各项目的内容和填列方法,同月度本表(8)至(10)项编制说明。 3.本期结转结余 “本期结转结余”部分各项目的内容和填列方法,同月度本表(11)至(14)项编制说明。 4.弥补以前年度经营亏损后的经营结余 (15)“弥补以前年度经营亏损后的经营结余”项目,反映高等学校本年度实现的经营结余扣除本年初未弥补经营亏损后的余额。本项目应当根据本表“经营结余”项目金额减去“经营结余”科目本年初借方余额后的金额填列;如为负数,以“-”号填列。 5.本年非财政补助结转结余 (16)“本年非财政补助结转结余”项目,反映高等学校本年除财政补助结转结余之外的结转结余金额。如本表中“弥补以前年度经营亏损后的经营结余”项目为正数,本项目应当根据本表中“事业结转结余”、“弥补以前年度经营亏损后的经营结余”项目金额的合计数填列;如为负数,以“-”号填列。如本表中“弥补以前年度经营亏损后的经营结余”项目为负数,本项目应当根据本表中“事业结转结余”项目金额填列;如为负数,以“-”号填列。 (17)“非财政补助结转”项目,反映高等学校本年除财政补助收支以外的各项专项资金收入减去各项专项资金支出后的余额。 本项目应根据“非财政补助结转”科目本年贷方发生额中专项资金收入转入金额合计数减去本年借方发生额中专项资金支出转入金额合计数后的余额填列。 6.本年非财政补助结余 (18)“本年非财政补助结余”项目,反映高等学校本年除财政补助之外的其他结余金额。本项目应当根据本表中“本年非财政补助结转结余”项目金额减去“非财政补助结转”项目金额后的金额填列;如为负数,以“-”号填列。

收入支出表(月报)会中小学校02表

表单说明 带有“△”上标的报表项目为中小学校非义务教育阶段填列的项目,义务教育阶段不填列。兼有义务教育阶段和非义务教育阶段的中小学校可以填列标有“△”的项目,但仅能适用于本校非义务教育阶段的有关业务。 收入支出表编制说明 (一)本表反映中小学校在某一会计期间内各项收入、支出和结转结余情况,以及年末非财政补助结余的分配情况。 (二)本表(月报)“本月数”栏反映各项目的本月实际发生数。本表(月报)“本年累计数”栏反映各项目自年初起至报告期末止的累计实际发生数。 (三)本表(月报)“本月数”栏各项目的内容和填列方法: 1.“财政补助收入”项目,反映中小学校本期从同级财政部门取得的各类财政拨款。本项目应当根据“公共财政预算拨款”和“政府性基金预算拨款”科目本期发生额的合计数填列。 (1)“公共财政预算拨款”项目,反映中小学校从同级财政部门取得的、用公共财政预算安排的各类财政拨款。本项目应当根据“公共财政预算拨款”科目的本期发生额填列。 (2)“政府性基金预算拨款”项目,反映中小学校从同级财政部门取得的、用政府性基金预算安排的各类财政拨款。本项目应当根据“政府性基金预算拨款”科目的本期发生额填列。 2.“事业收入”项目,反映中小学校本期开展教育教学及其辅助活动取得的收入。本项目应当根据“事业收入”科目的本期发生额填列。 3.“上级补助收入”项目,反映中小学校本期从主管部门和上级单位取得的非财政补助收入。本项目应当根据“上级补助收入”科目的本期发生额填列。 4.“附属单位上缴收入”项目,反映中小学校附属独立核算单位本期按照有关规定上缴的收入。本项目应当根据“附属单位上缴收入”科目的本期发生额填列。 5.“其他收入”项目,反映中小学校本期除财政补助收入、事业收入、上级补助收入、附属单位上缴收入、经营收入以外的其他收入。本项目应当根据“其他收入”科目的本期发生额填列。 6.“经营收入△”项目,反映非义务教育阶段中小学校本期在教育教学及其辅助活动之外开展非独立核算经营活动取得的收入。本项目应当根据“经营收入”科目的本期发生额填列。 7.“事业支出(财政补助支出)”项目,反映中小学校本期使用财政补助收入发生的事业支出。本项目应当根据“事业支出”科目下“财政补助支出”明细科目的本期发生额填列。 8.“事业支出(非财政补助支出)”项目,反映中小学校本期使用财政补助收入以外的资金发生的事业支出。本项目应当按照“事业支出”科目下“非财政专项资金支出”、“其他资金支出”明细科目的本期发生额合计填列。 9.“上缴上级支出”项目,反映中小学校本期按照财政部门和主管部门的规定上缴上级单位的支出。本项目应当根据“上缴上级支出”科目的本期发生额填列。 10.“对附属单位补助支出△”项目,反映非义务教育阶段中小学校本期用财政补助收入之外的收入对附属单位补助发生的支出。本项目应当根据“对附属单位补助支出”科目的本期发生额填列。 11.“其他支出”项目,反映中小学校本期除事业支出、上缴上级支出、对附属单位补助支出、经营支出以外的其他支出。本项目应当根据“其他支出”科目的本期发生额填列。 12.“经营支出△”项目,反映非义务教育阶段中小学校本期在教育教学及其辅助活动之外开展非独立核算经营活动发生的支出。本项目应当根据“经营支出”科目的本期发生额

收入支出表(月度) 会高校02表 编制单位:___年___月单位:元

表单说明 (一)本表反映高等学校某一月度各项收入、支出和结转结余情况。 (二)本表“本月数”栏反映各项目的本月实际发生数;本表“本年累计数”栏反映各项目自年初起至报告期末止的累计实际发生数。 (三)本表“本月数”栏各项目的内容和填列方法: 1.本期收入 (1)“本期收入”项目,反映高等学校本期收入总额。本项目应当根据本表中“财政补助收入”、“事业收入”、“上级补助收入”、“附属单位上缴收入”、“经营收入”和“其他收入”项目金额的合计数填列。 (2)“财政补助收入”项目,反映高等学校本期从同级财政部门取得的各类财政拨款。本项目应当根据“财政补助收入”科目的本期发生额填列。 “教育补助收入”、“科研补助收入”和“其他补助收入”项目,分别反映高等学校本期从同级财政部门取得的用于教学、科研和其他活动的财政拨款。该3 个项目应当分别根据“财政补助收入”科目下“支出功能分类”的相关明细科目的本期发生额分析计算填列。 (3)“事业收入”项目,反映高等学校本期开展教学、科研活动及其辅助活动取得的收入。本项目应当根据本项目下“教育事业收入”、“科研事业收入”项目金额的合计数填列。 “教育事业收入”项目,反映高等学校本期开展教学及其辅助活动取得的收入。本项目应当根据“教育事业收入”科目的本期发生额填列。 “科研事业收入”项目,反映高等学校本期开展科研及其辅助活动取得的收入。其中,“非同级财政拨款”项目,反映高等学校本期因开展科研及其辅助活动从非同级财政部门取得的经费拨款。 “科研事业收入”项目及其中的“非同级财政拨款”项目应当根据“科研事业收入”科目及其所属“非同级财政拨款”明细科目的本期发生额填列。 (4)“上级补助收入”项目,反映高等学校本期从主管部门和上级单位取得的非财政补助收入。本项目应当根据“上级补助收入”科目的本期发生额填列。 (5)“附属单位上缴收入”项目,反映高等学校附属单位本期按照有关规定上缴的收入。本项目应当根据“附属单位上缴收入”科目的本期发生额填列。 (6)“经营收入”项目,反映高等学校本期在教学、科研活动及其辅助活动之外开展非独立核算经营活动取得的收入。本项目应当根据“经营收入”科目的本期发生额填列。 (7)“其他收入”项目,反映高等学校本期除财政补助收入、教育事业收入、科研事业收入、上级补助收入、附属单位上缴收入、经营收入以外的其他收入。本项目应当根据“其他收入”科目的本期发生额填列。 “非同级财政拨款”项目,反映高等学校从非同级财政部门取得的不属于科研事业收入的经费拨款。本项目应当根据“其他收入”科目所属“非同级财政拨款”明细科目的本期发生额填列。 “捐赠收入”项目,反映高等学校接受现金、存货捐赠取得的收入。本项目应当根据“其他收入”科目所属相关明细科目的本期发生额填列。 2.本期支出 (8)“本期支出”项目,反映高等学校本期支出总额。本项目应当根据本表中“财政补助支出——事业支出”、“非财政补助支出”项目金额的合计数填列。 (9)“财政补助支出——事业支出”项目,反映高等学校本期使用财政补助资金发生的事业活动支出。本项目应当根据本项目下“教育事业支出”、“科研事业支出”、“行政管理支出”、“后勤保障支出”、“离退休支出”项目金额的合计数填列。

学校财务收支审计报告 审计报告 是指审计人员根据审计计划对被审计单位实施必要的审计程序, 就被审计事 项作出审计结论,提出审计意见 和审计建议的书面文件。下面是学校财务收支审计报告 ,请参考! 【篇一:财务收支的审计报告】 XXX 市审计局: 根据 XX 审综字[19XX]X 号审计计划安排,审计小组于 19XX 年 X 月 X 日至 X 月 X 日, 对 XX 市日用杂品公司 19XX 年度财务收支进行了就地审计。 审计总金额 825 万元,违纪总金额为 344144、07 元。应缴金额为 48166、40 元。现将审计 结果报告如下: 一、基本情况 XX 市日用杂品公司是 XX 市供销社所属中型企业 19XX 年度与市供销社签订 承包合同 ,实行利润递增包干。公司下属 11 个独立核算单位。 该公司于 l9XX 年 X 月由行政管理型公司变成了经济实体公司(由原日杂采 购站和生活采购站合并而成)。现分为 3 个业务经营科室和 8 个行政职能科室。 主营日用杂品、兼营五交化及家用电器、家具等。现有职工 111 人,固定资产 103 万元,自有流动资金 39 万元。全年销售额 l972 万元,实现利润总额 67、4 万元。 二、发现的问题 1、弄虚作假套取资金,给 XXX 路仓库发奖金 8000 元。l9XX 年末,市日杂 公司决定 日杂站和生活站给 XX 路仓库 (都是公司所属独立核算单位) 承担 8000 元劳 动分红奖。该款应该在税后留利中支付,而两站采取弄虚作假的手段,在 1998

1/7

年 1 月份分别用转账支票, 从销售款中套出现金给仓库, 分别用仓库开出的两张 4000 元“苫布”列入费用,该仓库没有入账,直接给职工发奖金,严重违反了 《国营企业成本管理条例 》和《现金管理暂行条例》。 2、挪用流动资金 22 万元,建造营业楼。该公司 XX 日杂大楼属于用自筹资 金搞的基建项目。由于专项贷款不足,19XX 年从日杂和生活两站借用流动资金 24 万元,扣除两站 19XX 年 X 月末自有资金账面余额 2 万元,实际挪用 22 万元 用于基本建设。 3、挪用流动资金 22000 元,为职工买有奖储蓄。该公司动用现金和转账支 票(流动资金),从农行买有奖储蓄 22000 元。其中,生活站 19XX 年 X 月和 X 月共买 ll000 元, 日杂站 19XX 年 X 月和 19XX 年 X 月共买 11000 元。 此款存期为 一年,利息以中奖形式支付。现已全部还本。该储蓄应由职工个人承担,但公司 一直挂在往来账上未扣回。收到的 330 元中奖款,企业没有入账,直接给职工搞 福利。 4、鞭炮回扣收入款未进决算,随匿利润 81164、07 元。该公司 19XX 年末鞭 炮回扣收入 112704、28 元挂账,未进当年决算。按年末鞭炮库存额 813505、15 元和厂方进货回扣率 4%(最高)计算,库存应留回扣 32540、21 元,实际多留 了 80164、07 元未进决算,影响了当年利润的真实性。 5、 截留出租收入列账外 3620 元。 该公司出租门前摊床一事, 经查财会账目, 没有反映有关租金收入。 经多方查证和有关人员证实。 租金由行政科收到。 其中。 19XX 年 X 月到 X 月收入 1105 元。l9XX 年 X 月至 X 月收入 2515 元,分别在保卫 科和行政科有关人员手中。 三、处理意见 1、 对该公司弄虚作假套取现金给 XX 路仓库发放奖金 8000 元问题, 根据 《国 务院关于违反财政法规处罚的暂行规定 》第五条第一款和《现金管理暂行条例实施细则 》第二十条第十款具体规定,应将违纪金额全部收缴,并处以 50%罚款。合 计应缴金额 12000 元。 2、对挪用流动资金 22 万元建造营业楼问题,根据《国务院关于违反财政法 规处罚的暂行规定》第五条第四款和第九条,应_itit 整账目归还原资金渠道, 并按违纪额的 l0%罚款 22000 元。 3、对挪用流动资金 22000 元为职工买有奖储蓄问题,根据《国务院关于违 反财政法规处罚的暂行规定》第九条,按违纪额 10%罚款 2200 元,中奖 330 元 全额上缴,合计应缴金额 2530 元。

2/7

学校财务收支及预算执 行分析 文件编码(008-TTIG-UTITD-GKBTT-PUUTI-WYTUI-8256)

*******学校 2012年财务收支及预算执行分析 我校2012年平均在职教职员工人;全年平均聘请代课及临时工、保安人;年初离退休人,本年新增退休人,死亡人,年末离退休人。 2012全年平均学生数为人,其中小学人,中学人,高中人,幼儿园人。 现将我校2012年财务收支及预算执行情况分析汇报如下: 一、预算内教育经费情况 全年预算内教育经费拨款元,教育附加经费拨款元。具体明细支出如下(根据2012会计报表数据): 基本工资元 津贴元 奖金元 其它人员支出元 公用支出元 离退休费及遗属补助元 医疗补贴元 提租补贴元 住房公积金元 以上基本工资、津贴、奖金、人员其它共计元,全年在职教职员工累计人,人平元/月(不含提租补贴、医疗补贴、住房公积金);离退休费 元,累计离退休人,人平元/月。 二、预算外资金情况

1、预算外收入 全年共实现预算外收入元,其中学生学杂费收入元,住宿费收入元、日托班收入元,捐赠收入元,门面租金收入元,其它收入 元。 2、预算外支出 全年预算外经费支出元,其中人员支出元,社会保障缴费元,公用支出元,对个人和家庭的补助支出元。 三、设备购置、维修工程、固定资产增加情况 全年我校新购资产、仪器、设备明细如下: 全年我校基建维修工程共计元,维修校舍面积平米,具体维修工程明细如下: 全年新增固定资产元,报废固定资产元,年末固定资产余额为元。 四、预算执行情况 我校2012全年预算执行情况如下表

(根据2012预算总表与会计报表数据)单位:万元

2015年学校收支预算总表 单位:万元收入支出 项目预算数项目预算数 一、财政拨款4647.06 一、一般公共服务 二、事业收入5720 二、外交 三、事业单位经营收入三、国防 四、其他收入300 四、教育10667.06 其中:捐赠收入五、科学技术 六、文化体育与传媒 …… …… 本年收入合计10667.06 本年支出合计10667.06 用事业基金弥补收支差额结转下年 上年结转 收入总计10667.06 支出总计10667.06

2015年学校收入预算表 单位:万元 科目编码科目名称本年收入 合计 财政拨款 收入 上级补助 收入 事业收入 经营收入 附属单位 缴款 其他收入 金额 其中:教育 收费 ………… 205 教育10667.06 4647.06 5720 5720 300 ………… 20502 普通教育10667.06 4647.06 5720 5720 300 2050201 学前教育 2050202 小学教育 2020203 初中教育 2050204 高中教育 2050205 高等教育10667.06 4647.06 5720 5720 300 ………… ………… 合计10667.06 4647.06 5720 5720 300

2015年学校支出预算表 单位:万元 科目编码科目名称合计基本支出项目支出上缴上级 支出 经营支出 对下级单位 补助支出 ………… 205 教育10667.06 9778 889.06 ………… 20502 普通教育10667.06 9778 889.06 2050201 学前教育 2050202 小学教育 2050203 初中教育 2050204 高中教育 2050205 高等教育10667.06 9778 889.06 ………… ………… 合计10667.06 9778 889.06