1、某企业向银行贷款200万元,年利率为12%,按季复利计算,还款期为3年,到期应

还本息为多少?

FV=200(F/P,3%,12)万元

2、设银行存款年复利率为8%,要在4年末得本利和40000元,求现在应存入的金额为多少元?

PV=40000(P/F,8%,4)

3、某单位准备以出包的方式建造一个大的工程项目,承包商的要求是,签订合同时先付

500万元,第4年初续付200万元,第5年末完工验收时再付500万元。为确保资金落实,该单位于签订合同之日起就把全部资金准备好,并将未付部分存入银行,若银行年复利率为10%。

求建造该工程需要筹集的资金多少元?

PV=500+200( P/F,10%,3)+500( P/F,10%,5)万元

4、某企业有一建设项目需5年建成,每年年末投资80万元,项目建成后估计每年可回收

净利和折旧25万元。项目使用寿命为20年。若此项投资款项全部是从银行以年复利率8%借来的。项目建成后还本付息。问此项投资方案是否可行?

每年80万元从银行按年复利8%借来的,5年后支付利息和本金是:

80 (F/A,8%,5 ) =80X5.8660

项目建成后估计每年可回收净利和折扣25万元,项目使用寿命为20年,可收回:

25X20=500 (万元)

5、某公司需用一台设备,买价4万元,可用10年。如果租赁,每年年初需付租金5000元, 如果

年复利率为10%,问购买与租赁哪个划算?

PV=5000(P/A,10%,10) ( 1+10% )

6、现有AB两种股票投资,投资金额比重分别为60%和40%,其收益率和概率如下表,试计算它们的相关系数及投资组合标准差。

A 股票的预期收益率为:E1=-10%*0.2+10%*0.6+30%*0.2=10%

B 股票的预期收益率为:E2=0%*0.2+10%*0.6+15%*0.2=9%

投资组合的预期收益率为: E (rp ) =60%*10%+40%*9%=9.6%

投资组合方差为:Var(rp)=w 1A2Var(r 1)+ w2A2Var(r 2)+2w1w2COV(n,r 2)

COV(n,r 2)=0.2*(-10%-10%)(0%-9%)+0.6*(10%-10%)(10%-9%)+0.2*(30%-10%)(15%-9%)=0.6 % Var(r 1)=0.2*(-10%-10%)人2+0.6*(10%-10%)人2+0.2*(30%-10%)人2=1.6%

Var(r 2)= 0.2*(0%-9%)人2+0.6*(10%-9%)人2+0.2*(15%-9%)人2=0.24%

投资组合方差为:Var(rp)=60%*60%*1.6%+40%*40%*0.24%+2*40%*60%*0.6% ~ 0.9% 标准差为:

相关系数=COR(r i,r 2) = COV(r i,r 2)/SD (r i) SD(「2)

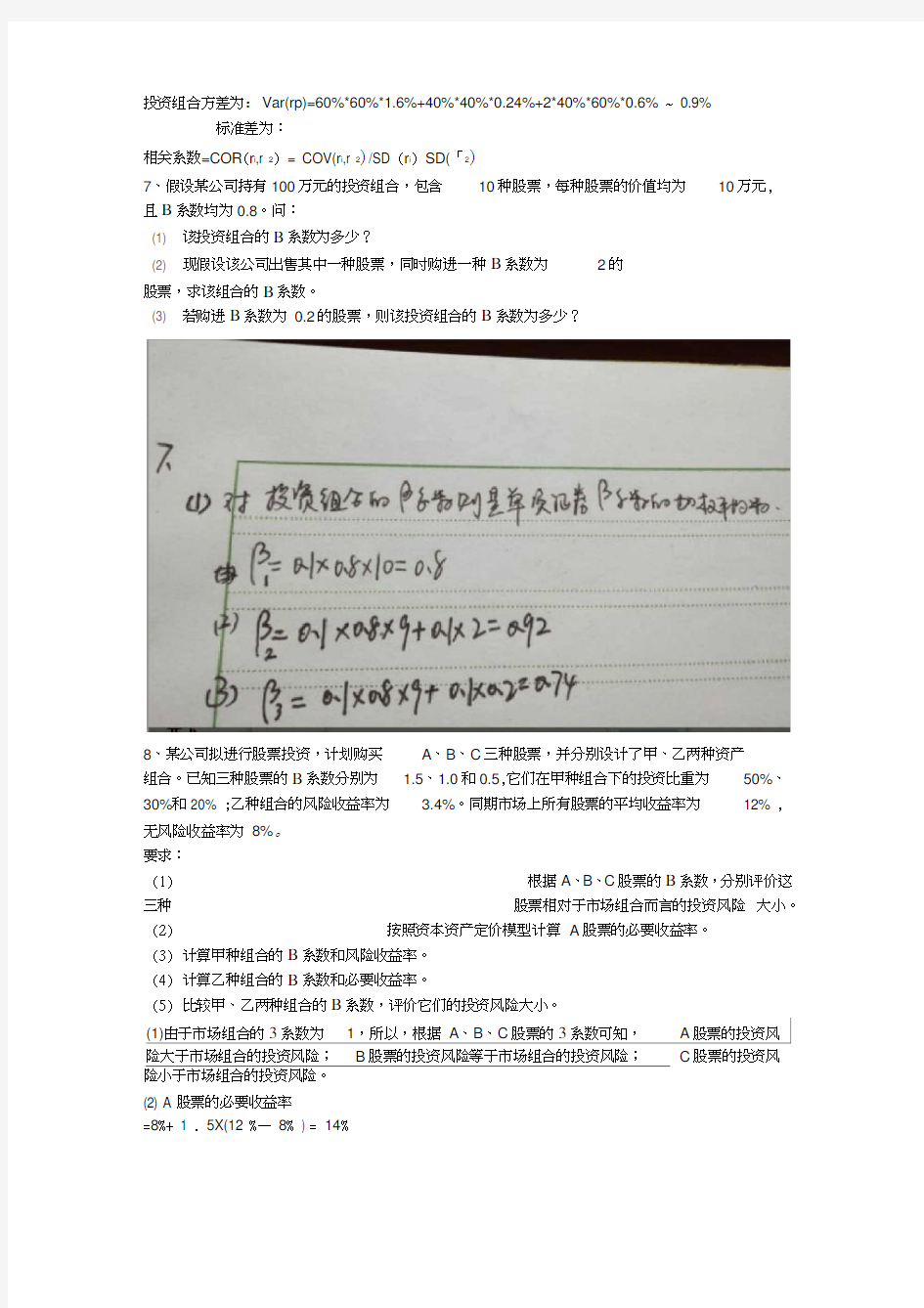

7、假设某公司持有100万元的投资组合,包含10种股票,每种股票的价值均为10万元,

且B系数均为0.8。问:

(1) 该投资组合的B系数为多少?

(2) 现假设该公司出售其中一种股票,同时购进一种B系数为2的

股票,求该组合的B系数。

(3) 若购进B系数为0.2的股票,则该投资组合的B系数为多少?

8、某公司拟进行股票投资,计划购买A、B、C三种股票,并分别设计了甲、乙两种资产

组合。已知三种股票的B系数分别为 1.5、1.0和0.5,它们在甲种组合下的投资比重为50%、30%和20% ;乙种组合的风险收益率为 3.4%。同期市场上所有股票的平均收益率为12% , 无风险收益率为8%。

要求:

(1)根据A、B、C股票的B系数,分别评价这三种股票相对于市场组合而言的投资风险大小。

(2)按照资本资产定价模型计算A股票的必要收益率。

(3)计算甲种组合的B系数和风险收益率。

(4)计算乙种组合的B系数和必要收益率。

(5)比较甲、乙两种组合的B系数,评价它们的投资风险大小。

(2) A股票的必要收益率

=8%+ 1 . 5X(12 %—8% ) = 14%

=1 . 5X50%+ 1 . 0X30 %+ 0. 5X20%= 1 . 15

=1 ? 15X(12 %—8% ) = 4 . 6%

=8%+ 3. 4%= 11. 4%

⑸甲种资产组合的B系数(1 . 15)大于乙种资产组合的B系数(0 . 85),说明甲的投资风险大于乙的投资风险。

9、某企业拟采用融资租赁方式于某年1月1日从租赁公司租入一台设备,设备价款为50000元,租期为5年,到期后设备归企业所有。双方商定,如果采取后付等额租金方式付款,

则折现率为16% ;如果采取先付等额租金方式付款,则折现率为14%。企业的资

金成本率为10%。要求:

(1)计算后付等额租金方式下的每年等额租金额。

(2)计算后付等额租金方式下的5年租金终值。

(3)计算先付等额租金方式下的每年等额租金额。

(4)计算先付等额租金方式下的5年租金终值。

(5)比较上述两种租金支付方式下的终值大小,说明哪种租金支付方式对企业更为有利。

(1.)怎忖等额租金方貳下的每年等卿目金

额=50000/ ( P/A.16%3 ) =15270 (元)

(2 )后付等额租金方式下的5年租金摆値=

15270? (F/A.10%15 ) ^93225 (元)⑶先

付等额相金方式下的铮年等额租全師=

50000;[ ( ) *1] =12776 (元)或

君;先忖等额相金万式下的每年等额祖金額三

500004 (P/Ad4%,5) x (1*14%)]

^12776 (元)(4)先忖尊額租金方式下的5年

祖金=12776K (F/A40%,5) X ( 1 + 10%)

=85799(:元)或舌:先忖等额相金万式下的5年

租金终值=)2776引(TIA t 10% r 5+1) 1]

=85799 (元)

(S )因沏先付锌硕租金方式下的5年fflg

绥值屮于后付等

飯租金方式下的5年租金终值‘应选择先付

尊额租金方式

10、ABC公司正在着手编制明年的财务计划,公司财务主管请你协助计算其加权平均资本成本。有关信息如下:

(1)公司银行借款利率当前是9%,明年将下降为8.93% ;

(2)公司债券面值为1元,票面利率为8%,期限为10年,分期付息,当前市价为0.85元;如果按公司债券当前市价发行新的债券,发行费用为市价的4% ;

(3)公司普通股面值为1元,当前每股市价为 5.5 元,本年派发现金股利0.35元,预计每股收益增长率为维持7% ,并保持25%的股利支付率;

(4)公司当前(本年)的资本结构为:

银行借款150 万元长期债券650 万元

普通股400 万元( 400 万股) 留存收益420 万元

(5)公司所得税税率为40% ;

(6)公司普通股的B值为 1.1;

( 7)当前国债的收益率为 5.5% ,市场上普通股平均收益率

为13.5% 。

( 1)计算银行借款的税后资本成本。

( 2)计算债券的税后资本成本。

( 3)分别使用股利折现模型和资本资产定价模型估计权益资本成本,并计算两种结果的平均值作为权益资本成本。

( 4)如果仅靠内部融资,明年不增加外部融资规模,计算该公司的加权平均资金成本(权数按账面价值权数) 。

答:(1)银行借款成本=8.93% X( 1-40% ) =5.36%

(2)债券成本=1*8%* (1-40%) /0.85* (1-4%) =5.88%

( 3)股利折现模型:

普通股成本=D1/P0+g=0.35(1+7%)/5.5+7%=13.81% 资本资产定价模型:

普通股成本=5.5%+1.1 X( 13.5%-5.5% ) =5.5%+8.8%=14.3% 普通股平均资金成本

=(13.81%+14.3% )- 2 =14.06% 留存收益成本与普通股成本相同。

( 4)预计明年留存收益数额:

明年每股收益=(0.35- 25% )X( 1+7% )

=1.4 X 1.07=1.498 (元/股)

留存收益数额=1.498 X 400 X( 1-25% ) +420

=449.4+420=869.40 (万元) 计算加权平均成本:明年企业资本总额=150+650+400+869.40

=2069.40(万元) 银行借款占资金总额的比重

=150/2069.4=7.25% 长期债券占资金总额的比重=650/2069.4=31.41% 普通股占资金总额的比重

=400/2069.4=19.33% 留存收益占资金总额的比重=869.4/2069.4=42.01%

加权平均资金成本

=5.36%X7.25%+5.88% X31.41%+14.06% X19.33% +14.06% X42.01%

=0.39%+1.85%+2.72%+5.91%

=10.87%

11、例:某公司生产A 产品,固定成本为50 万元,变动成本率为30%。当该公司的销售

额分别为:

( 1 ) 400 万元;( 2) 200 万元;( 3) 80 万元时,其经营杠杆系数分别是多少?

解:(1)当销售额为400万元时,其经营杠杆系数为:

400 400 30% _1 22

400 400 30% 50 _ .

(2)当销售额为200万元时,其经营杠杆系数为:

200 200 30%

200 200 30% 50

(3)当销售额为80万元时,其经营杠杆系数为:

DOL

(3)

80 80 30% 80 80 30% 50

12、某公司原来的资本结构如下表所示。普通股每股面值 1元,发行价格10元,目前价格

也为10元,今年期望股利为 1元/股,预计以后每年增加股利 5%。该企业适用所得税税率

33%,假设发行的各种证券均无筹资费。

该企业现拟增资4000万元,以扩大生产经营规模,现有如下三种方案可供选择:

甲方案:增加发行4000万元的债券,因负债增加,投资人 风险加大,债券利率增加至12% 才能发行,预计普通股股利不变,但由于风险加大,普通股市价降至 8元/股。

乙方案:发行债券 2000万元,年利率为10%,发行股票200万股,每股发行价 10元,预 计普通股

股利不变。

丙方案:发行股票 400万股,普通股市价10元/股。 要求:分别计算其加权平均资金成本,并确定哪个方案最好。 答:(1)计算计划年初加权平均资金成本: 50% X 6.7%+50% X 15%=10.85%

(2) 计算甲方案的加权平均资金成本: 40% X 6.7%+20% X 8.04%+40% X 17.5%=11.29%

(3) 计算乙方案的加权平均资金成本: 50% X 6.7%+50% X 15%=10.85% (4) 计算丙方案的加权平均资金成本: 40% X 6.7%+60% X 15%=11.68%

从计算结果可以看出,乙方案的加权平均资金成本最低,所以,应该选用乙方案,即该企 业保持原来的资本结构。

13、某企业拟建一项固定资产,需投资 80万元,使用寿命 10年,期末无残值,按直线法 计提折

DOL ⑴

D°L (2)

1.56

旧。该项工程于当年投产,预计每年可获利润7万元,假定该项目的行业基准折现

率为10%。试用净现值法对该方案的可行性作出判断。

14、某大型联合企业A公司,拟开始进入飞机制造业。A公司目前的资本结构为负债/权益为2/3,进入飞机制造业后仍维持该目标结构。在该目标资本结构下,债务税前成本为6%。飞机制造业的代表企业是B公司,其资本结构为债务/权益成本为7/10,权益的贝塔值为1.2. 已知无风险利率=5%,市场风险溢价(咕-r f) =8%,两个公司的所得税税率均为30%。公司的加权平均成本是多少?

(1)将B公司的B权益转换为无负债的B资产。

15、海荣公司税前债务资本成本为10%,预计继续增加借款不会明显变化,公司所得税率

为33%。公司目标资本结构是权益资本60%,债务资本40%。该公司投资项目评价采用实

体现金流量法。当前无风险收益率为5%,平均风险股票的收益率为10%。

要求:计算评价汽车制造厂建设项目的必要报酬率。

【答案】

根据瓜EL c公司相关財务数折,计算日叶

A 公司畠片值司* 1000/E1+ <1-15^) X 4/61=0-702L

F 公司p 畫产值=1.2000/[1+ <1-33%> X5/5] =0.7186

C 罢司R ^SL=1.4000/[1+ < 1- 30%) X6/4J=O. 6829

平均的|J ?^(0, 702 HO. 718&+0. 6829) /3-C. 7012

(2)按照海荣公司的日标资术結构转换为血用于木公司的P曲

海業公词的p 的=0.70 吃*: [“ (1 33%) X40VSOW=1.0144

C3)根锯帝木资产定价摸艷计聲权益谨木成木

权益直用成本=5咯+1 344 乂=10.07^

(4) 计■算必要报酬常〔.加权平韵荒本感木)

加权平均资冷成木XqOVmtmtXW円畀2%

16、某公司拟用新设备取代已使用3年的旧设备。旧设备原价14950元,税法规定该类设备

应采用直线法折旧,折旧年限6年,残值为原价的10%,当前估计尚可使用5年,每年操

作成本2150元,预计最终残值1750元,目前变现价值为8500元;购置新设备需花费13750 元,预计使用6年,每年操作成本为850元,预计最终残值2500元。该公司预期报酬率12%,所得税率30%。税法规定新设备应采用年数总和法计提折旧,折旧年限6年,残值为原价

的10%。要求:进行是否应该更换设备的分析决策,并列出计算分析过程。

解:因新、旧设誌使用年限不同,应运用弔虑货五时间价値的平均年戍本法比较二者的忧黔

用旧设■的平均年成本

每年忖现慄作威*的现a=S150X<1-30?O x (P A T 12 .

5)=215OX 0-旳铭j X3, GO4B-5425. 22(7E)

年折I日ffl^Cl4S5Q-HS5ax 1C ^1)0^4242, £0(5E)

毎年折旧抵税的现50X30^X (P乩l牡x 3)龍242* 5CXM%X2. 4O1B-1S15 B1 (元)

我僮收哉的理值-[1750-(1 750-14950 >;10 ) x 30 H] X (P F, 12%,引和+9 54 (元)

ISIS[8M?-(14650-2242. 50X3) J X30^ =8416 75(元)

继煤便用旧谟醫的现金漩出急现值5425 22+M!fl.75-1fl15. 31-

649 5^-ll27B.S2C元)

继续哽用I日设备的平均隼成本二112汨一82/伸/九引二11271 62/3. 4048=3126 22(元)

(专良換新设备的平均年成*

购畫咸本=13^50(元)

每年忖现摄件成本现? 350x(1-300 X! (P At f e)

-S50X (1-3090x4? 1h4 244$ 如元)

年折IBfr Cl 3750-1375)“=?龍S GD

曲年折旧赶税的现值=206? 5 l:P儿12坏?6)=2543 93

(元】

践值收盏的Ijeit! = [2500'(2500 13750.^ 1C 5)- 30 訂F?

12 埔.6^1092 52(元)

翌换新说希的现金澹岀总现伯R3750*244首2S 2543 9J

1095 52^12556 83闵

更幔浙说备的平购年Jtt*也255S脯丿0> ■?11%. 8)=

12556 &34. 1114=3054 15?

因为更換新设备的平均年成本OT54 "兀;

低于堀燼使用旧设备前平均年成本口128 22^?龜应更换新设

备I

17、(1)A公司是一个钢铁企业,拟进入前景看好的汽车制造业。现找到一个投资机会,利

用B公司的技术生产汽车零件,并将零件出售给B公司。B公司是一个有代表性的汽车零

件生产企业。预计该项目需固定资产投资750万元,可以持续5年。会计部门估计每年固定成本为(不含折旧)40万元,变动成本是每件180元。固定资产折旧采用直线法,折旧年

限为5年,估计净残值为50万元。营销部门估计各年销售量均为40000件,B公司可以接

受250元/件的价格。生产部门估计需要250万元的净营运资本投资。

(2)A和B均为上市公司,A公司的贝塔系数为0.8,资产负债率为50% ;B公司的贝塔(3)A公司不打算改变当前的资本结构。目前的借款利率为8%。

(4)无风险资产报酬率为 4.3%,市场组合的预期报酬率为9.3%。为简化计算,假设没有所得税。

系数为1.1,资产负债率资产负债率反映在总资产中有多大比例是通过借债来筹资的, 为30%。

要求:(1)计算评价该项目使用的折现率

(2)计算项目的净现值

^71)问』要求计算评价1却页目使用的折现率。钢铁企业进入汽车制造业,属于上一个新的项目,条件

<2)给出的A公司贝他系数不足以JS[考虑,因此可以使用类比以B公司的有关数据作为参照。类比法可以

發见顽3年教材Id页。E公司的权益贝它系数=1?10公司的资产贝他系数= 1.1/[1/(1-30?) ]=O.77B^司的资产贝他系数即是蚤照,可作为曲司的资产风他系数*接下来按照贝他值法进行计算。必公司的权益贝也系

数=0?和X[l/d-知)】=1*54按照资本资产定价模型,A公司项目的木躺成本率= 4.3^1.54X (9.3%-4.3?)

= 1滋评偷该项目使用的折现率应该是顶目的加权平均资本成本》A公司项目的加权平均资本成本(即折现

率)=5O?SX8U5O^X12* = 10%

第4)问』要求计算I页目的;第见值,直接填表,不老写出计算过程。第庙现金流量=- <750+350) =-1000〔万元)由于不考虑所得珀,所以就不存在折旧的抵税效应,故,营业现金

流量就是收入减去付现成本#祁;:第1?4年现金流量=250X4-13^X4-40=240 (万元〉第5年现金流量

=240+50+250=540 (万元〉净现值=240X CP/A, 10%, 4) +540X (P/S, 10%, 5)- lQQ0=^.0d (万元)

P/S=P/F

18、某公司现在采用30天按发票金额付款的信用政策,拟将信用期放宽至60天,仍按发票

金额付款即不给折扣。假设等风险投资的最低报酬率为15%,其他有关的数据见表:

答:1、收益的增加

收益的增加=销售量的增加*单位边际贡献

=(120000-100000)*(5-4)=20000(元)

2、应收账款占用资金的应计利息的增加

应收账款应计利息=应收账款占用资金*资本成本

应收账款占用资金=应收账款平均余额*变动成本率 应收账款平均余额=日销售额*平均收现期 30天信用期应计利息

=500000/360*30*400000/500000*15% =5000 元

60天信用期应计利息

=600000/360*60*480000/600000*15% =12000 元

应计利息增加=12000-5000=7000元 3、 收账费用和坏账损失增加 收账费用增加=4000-3000=1000元 坏账损失增加=9000-5000=4000元 4、 改变信用期的税前损益 收益增加-成本费用增加=8000元 故应该改变信用期

19、某生产企业使用 A 零件,可以外购,也可以自制。如果外购,单价 4元,一次订货成

本10元;如果自制,单位成本 3元,每次生产准备成本 600元,每日产量50件。零件的全 年需求量为3600件,储存变动成本为零件价值的 20%,每日平均需求量为 10件。请为公 司做出如何决策。

CU 外购零件

严啓?崔赛"盼)

rc[t2*) = $3? = V2X 10X 36Q0.4>0 2 = 2锄元)

TC=DU+TC ' CT ) =3600 > 4^240 = 14&40

)

C2 '自制零件

TC=DU^TC (Q*) -3600X3+1440=12240 (儿)

20、A 企业2002年7月1日购买某公司2001年1月1日发行的面值为 10万,票面利率8%, 期限5年,每半年付息一次,若此时市场利率为 10%,计算该债券的价值。若该债券此时

市价为94000元,是否值得购买?如果按照债券价格购入该债券,

此时购买债券的到期实际

收益率是多少?

沁呵件) ^0-10 、"

10

吐倔丫箔OOdj (毗刈―乂 ■ 1440(元)

I解析:it过审核题目曲们歳从已知条件效出羽断知道了未来的們1』求现在的价値用现值公式,所以本题是计算年金现谊和冥刊现值?由于是毎半年付息一次,这飾门可以将5年期调整加卅半年,这禅计息期就变为M期,年別率也可以谧整为半年剎率,即4%和5孤又因対题中吕诉我们是在2002^7^10^2001年】月1曰豹亍的愤券,前三期利息已经支佈那么买厢计算周朗埶刊10-3=7,由此我们得出;

此吋债券fJl)MS= = 10000a s4%^PVIFA5%, 7+100000x PVI卢临7 =4000*5.706+100000^0.711=94244 元

由于此时喷券价值94244元大于市价940007L,所以该债券值得胸买。(学苑教育)

21、1、某企业向租赁公司租入一套价值为 1 300 000元的设备,租赁合同规定:租期5年,租金每年年初支付一次,利率为6%,租赁手续费按设备成本的2%计算,租期满后设备归

该企业所有,计算每期应付的租金是多少?

每期租金=1300000/(P/A,6%,5)(1+6%)+(1300000*2%/5)

22、某公司在2000年1月1日平价发行新债券,每张面值1000元,票面利率10%,5年到期,每年12月31日付息,要求:

(1)2000年1月1日到期收益率是多少?

(2)假定2004年1月1日的市场利率下降到8%,那么此时债券价值是多少?

(3)假定2004年1月1日的市价为900元,此时购买该债券的到期收益率是多少?

(4)假定2002年1月1日的市场利率为12%,债券市价为950元,你是否购买该债券?

(1)98释彊觴珈8日匪嘶K道亀wm ” am 轄顾率桐司,?

(2)PV=100(P/A,8%,1)+1000(P/A,8%,1)

(3)900=100(P/A,i,1)+1000(P/A,i,1)

(4)950=100(P/A,12%,3)+1000(P/A,12%,3)

26. C公司是一家冰箱生产企业,全年需要压缩机

360 000台,均衡耗用。全年生产时间为36 0天,每次的订货费用为160元,每台压缩机持有费率为80元,每台压缩机的进价为900元。根据经验,压缩机从发出订单到进入可使用状态一般需要5天,保险储备量为2 000台。

要求:

(1)计算经济订货批量。

(2)计算全年最佳定货次数。

(3)计算最低存货成本。

(4)计算再订货点。

参考答累:(1)经济订货ftt量二C2X360000X160/80) ^(1 ⑵=1200 (台)

<2)全年最佳走货次数=360000/1200=300 C次)

(3?最低存货相关成本=(2X360000X100X30) "(1/2)^96X0(元)

最低存货总成本^000-^00x 30OOOCH-2OOOX50=324256000 (元)

(4)再订货点书计交货期内的需束+保险储备=5K C36OOOC/30O) +2000=7300冶、

27. 某公司要在两个项目中选择一个进行投资:A项目需要160000元的初始投资,每年产生8

0000元的现金净流量,项目的使用寿命为3年,3年后必须更新且无残值;B项目需要210000元的初始投资,每年产生64000元的现金净流量,项目的使用寿命6年,6年后必须更新且无残值?公司的资本成本为16%请问,该公司应该选择哪个项目?

(P/A 16% 3 )=2.2459 (P/A 16% 6)=3.6847

AJ頁目年均净现值;[80 OOOyP/A 16% 3)-160 000]/(P/A,16% 3)

=19 762/2.2459

=8799.15 元

印両目年均净现值- [64 OCO^P/A 16%,6)-210 QQO]/(P/A 16%.6}

=25 320.80/3.6847

=7007 57 元

A?目年均净现値大于印页目年塩争现值,故答案选儿

注意:是年均净现值

29.某公司目前发行在外普通股100万股(每股1元),已发行10%利率的债券400万元。该公司

打算为一个新的投资项目融资500万元,新项目投产后公司每年息税前盈余增加到200万元。现有两个方案可供选择:方案一,按12%勺利率发行债券;方案二,按每股20元发行新股。

公司适用所得税率40%

要求:

(1)计算两个方案的每股盈余

(2)计算两个方案的每股盈余无差别点息税前盈余

(3)计算两个方案的财务杠杆系数

(4)判断哪个方案更好

计算两个方案的毎股收益。

方案 1 每股Hiffi=(200-400*10^-500*12%H1-40%)/100=0 6〔元〕

万案宙股收^=(200^100*10^) "(1-40%)/<1001-500/20) =0 768 (元)

(2)计算两个方案&W剧瞪无券喳恵説前釉生

设每股收益无差别点息税前利润为EBIT,则有

(EBIT-400M 0%-500*12%}*(1 -40%}/100=(EBIT-400*10%) *(1-40%y (100+500/20)

EBIT二340〈万元〉

O)计尊两个方案的防务杠秆系数~

DFL1=200/ (200-400*10^-500*12%)匕2

DFL2=200/(200*400*10%) =1.25

(4)第蜥明岭方案更好<■

方秦二好

⑴投产后每年息税前利润增力倒刘0万元诜差别点息税前利润340万元

< 2)财务杠杆系数低于方索一

(2) (EBIT-40-60) x{1 -40%}f10D=(EBIT-40)x( 1 -40%)/125

EBIT=340(77S)

(3) 方案1财务杠杆系数(200-40-60) =2

方案即才务杠杆系数=200/(200-40)刊25

⑷由于方案2毎毅收益犬于方案%且其财务H杆系数(1.25)小于方案吃),即方案2收益性高且凤险低'所以方報优于方案1 ◎

31. 七星公司按年利率5%向银行借款100万元,期限3年;根据公司与银行签订的贷款协议,

银行要求保持贷款总额的15%的补偿性余额,不按复利计息。

要求:试计算七星公司( 1)实际可用的借款额;(2)实际负担的年利率。

(P/A 10% 3)=2.4869 (P/F 10% 3)=0.7513

(P/A 12% 3)=2.4018 (P/F 12% 3)=0.7118

七星公司实际可用的借款额一

100X(1-15% )=65 万元

⑵七星公司实际员担的年利率再

100X5% -[100X(1 -15%>]=6 88%

32. 七奇公司在初创时准备凑集长期资本5000万元,现有甲、乙两个备选筹资方案,有关资

料如下表

要求:试分别测算该公司甲,乙两个筹资方案的综合资本成本率,并据以比较选择筹资方案。

33. 某债券面值为1000元,票面年利率为12%期限为5年,某公司要对这些种债券进行投资,要求必须获得15%勺收益率。

要求:计算该债券价格为多少时才能进行投资。

(P/A 15% 5)=3.3522 (P/F 15% 5)=0.4972

娜毎韻01丙10QOM冠说=0元.的即¥根附车"

^fe=120/(1 + 1 &H)+120^1 + 1 5^r2 + 12D^1 + 1 SWra+IZOfO+15^^4+120^1+ 15%)*5*10 &閒审胡00 44元 亦倩另討俏粽鬲于元,就科另亂话町宁f于朋0屛元.就授淹* 34. 中原公司和南方公司股票的收益率及其概率分布如表2―― 19所示。 要求: (1)分别计算中原公司和南方公司股票的预期收益率、标准差及变异系数。 (2)根据以上计算结果,试判断投资者应该投资于中原公司股票还是投资于南方公司股票。;解:fi)i!■算的媒公司时预崩收益率:乙 中原公司=K I P I+ K*P f+ KiP;* =4lfit KU.3U + 咖刈”刘+ ^x(J.2V >22St 山力公胡=K|P L +X,P] + KiP, =60^x030 + 2U*4sU.5U +(lLH< > X UJG <2>计灯陶笨益甫啊杯准炉I 中麻舍可的麻稀斥为: A--Juiri -iriy xa.?u + ^上us-m严切xO.5U4it)\ -ir^y xU,2U ■ L4*; 南力詹司的标科兀为* a = -二忖门:■KUMMkbr-加咗记乂匕如斗JOr M J F H QX) - 24,ys f; (3)片t?两家公of忡农汗耗th 中瓯企同的喪畀殆葩为T CV =M fl* 224:1 = y.^| 謝方金的变#眾般为“ CV =24.^8^ / 26D 5 =0.96 由-F中麻公山檢变界癥記业小?闲此投薪耆吨选轩巾取公胡的股唸逊泞投怖* 35. 某公司拟用新设备取代已使用3年的旧设备。旧设备原价14950元,税法规定该类设备应 采用直线法折旧,折旧年限为6年,残值为原价的10%当前估计尚可使用5年,每年操作成 本2150元,预计最终残值1750元,目前变现价值为8500元;购置新设备需花费13750元,预计使用6年每年操作成本850元,预计最终残值2500元。该公司预期报酬率为12%所得税为3 0%税法规定新设备应采用年数总和法计提折旧,折旧年限6年,残值为原价的10%要求: 进行是否应该更换设备的分析决策,并列出计算分析过程。 (P/A,12%6) =4.1114(P/A,12%5) =3.6048 (P/A,12%3) =2.4018(P/S,12%6) =0.5066 (P/S,12%5) =0.5674(P/S,12%4) =0.6355 (P/S,12%3) =0.7118(P/S,12%2) =0.7972 (P/S,12%1) =0.8929 因新、IH设备使用年限不同?应运川不您货币时间价值的平均年成本比较者的优劣」 <1)继续使用IFI设备的平均年成本每年彳寸现操作成木的现fil-2150x (1-30%) x(P/A?12%. 5) =2150x (1-3054) x3.6048 =5425.22 (元) 年折I日额■ (14950-1495) t6=2242.50 (尤) 每年折旧抵税的现{{[-2242.50x30%x(P/A. 12%- 3) =224 2.50 x30% x2.4018=1615.81 (元) 残値收益的現值-[1750? (1750-14950x10%) x3O%]x (P/S. 12%. 5)=949.54 (元) IH设备变现引迅的现金=8500-(8500- (14950-2242.50x3) ]x30n^ =5416.75 (儿) 堆綾使用IH设备的現金流出总现值=542522+8416.75-1615.81 -949.54d 1276.62 (兀) 维缓便用旧设备的平均年成木-11276.62+(P/A. 12%, 5) -11276.62+3.6048 -3128.22 〈元) ⑵ 更换新设名的平均年成本购覺成本,13750 (元〉 每年付现操作成本现ffi=850x 430%) x (P/A. 12%. 6)=2446.28 (元) 年折[日额■(13750-1375) / 6=2062.50 (元) 每年折旧抵税的现值=2062.50x30%x (P/A. 12%. 6)=2543.93 (元) 我值收益的J見值=[2500?(2500-13750x10%) x3O%卜(P/s? 12%. 6) =1095.52 (元) 史换新设無的规企流出总规侑“3750+2446.28?2543.93?1095.52 J2556.83 G L) 更换新设备的平均年成本-12556.83 +(P/A? 12%. 6)-3054.15 (元) 内为史换新设备的平均卑成本<3054.15 70低于继卖使用旧设备的平均年成本- 3128.22 元).故应更换新设备. 财务管理期末试题公司内部编号:(GOOD-TMMT-MMUT-UUPTY-UUYY-DTTI- 财务管理学试题 1.下列关于资金时间价值的表述中,正确的是( D ) A.资金时间价值包括风险价值因素 B.资金时间价值包括通货膨胀因素 C.资金时间价值的实质是放弃流动偏好的价值 D.资金时间价值的实质是社会平均利润率的一部分 2.为减少企业应收账款坏账损失而对客户进行信用调查发生的相关成本是 ( A ) A.管理成本 B.机会成本 C.坏账成本 D.持有成本 3.下列不属于流动资金构成要素内容的是( C ) A.占用在产成品上的资金 B.占用在原材料上的资金 C.占用在机器设备上的资金 D.占用在办公用品上的资金 4.甲、乙两个项目投资金额、寿命期相同,甲项目的投资回收期小于乙项目,则下列表述正确的是( D ) A.甲项目寿命期内总营业净现金流量一定小于乙项目 B.甲项目寿命期内总营业净现金流量一定大于乙项目 C.甲项目投资回收期内,其营业净现金流量总额一定小于乙项目 D.甲项目投资回收期内,其营业净现金流量总额一定大于乙项目 5.企业进行长期债券投资的目的主要是( B ) A.调节现金余额 B.获得稳定的收益 C.获得企业的控制权 D.合理利用暂时闲置资金 6.在上年利润水平的基础上,考虑计划年度影响利润变动的各项因素,确定计划年度 利润的预测方法是( B ) A.移动平均法 B.因素测算法 C.相关比率法 D.趋势分析法 7.关于边际贡献率与变动成本率之间的关系,下列等式正确的是( A ) A.边际贡献率+变动成本率=1 B.边际贡献率-变动成本率=1 C.边际贡献率×变动成本率=1 D.边际贡献率÷变动成本率=1 8.下列各项中,属于速动资产的是( C ) A.原材料 B.机器设备 C.应收账款 D.库存商品 9.企业资金运动所形成的经济关系通常称作( C ) A .企业财务环节 B .企业财务活动 C .企业财务关系 D .企业财务管理 10.计算复利终值时一般采用的公式是( C ) A .)1(n i PV FV o n ++?= B .n i PV PV n o ?+?=11 C .n o n i PV FV )1(+?= D .n n o i PV PV )1(1+? = 11.根据投资方案未来收益的各种可能结果,用概率为权数计算出来的加权平均数是( B ) A .风险收益 B .预期收益 C .标准离差 D .标准离差率 财务管理计算题及其答案 (一)某人参加保险,每年投保金额为2,400元,投保年限为25年,则在投保收益率为8%的条件下,(1)如果每年年末支付保险金25年后可得到多少现金(2)如果每年年初支付保险金25年后可得到多少现金 (二)某人购买商品房,有三种付款方式。A:每年年初支付购房款80,000元,连续支付8年。B:从第三年开始,在每年的年末支付房款132,000元,连续支付5年。C:现在支付房款100,000元,以后在每年年末支付房款90,000元,连续支付6年。在市场资金收益率为14%的条件下,应该选择何种付款方式(三)某公司根据历史资料统计的经营业务量与资金需求量的有关情况如下: 经营业务量(万件) 10 8 12 11 15 14 资金需求量(万元) 20 21 22 23 30 28 要求用回归直线法预测公司在经营业务量为13万件时的资金需求量。 (四)某公司持有A、B、C三种股票构成的证券组合,它们的β系数分别为2.1、1.5、0.5,它们在证券组合中所占的比例分别为50%、40%、10%,股票的市场收益率为14%,无风险收益率为10%。 要求: (1)计算投资组合的风险收益率,若投资总额为50万元,风险收益额是多少 (2)计算投资组合的必要收益率。 (五)某投资项目资金来源情况如下:银行借款300万元,年利率为4%,手续费为4万元。发行债券500万元,面值100元,发行价为102元,年利率为6%,发行手续费率为2%。优先股200万元,年股利率为10%,发行手续费率为4%。普通股600万元,每股面值10元,每股市价15元,每股股利为元,以后每年增长5%,手续费率为4%。留用利润400万元。该投资项目的计划年投资收益为248万元,企业所得税率为33%。企业是否应该筹措资金投资该项目 (六)某公司1999年的资金结构如下:债务资金200万元,年利率为10%;优先股200万元,年股利率为12%;普通股600万元,每股面值10元。公司计划增资200万元。如果发行债券年利率为8%,如果发行股票每股市价为20元,企业所得税率为30%,进行增资是发行债券还是发行股票的决策。 (七)某投资项目有建设期2年,在建设期初设备资金100万元,在第二年初投入设备资金50万元,在建设期末投入流动资金周转50万。项目投产后,经营期8年,每年可增加销售产品32000件,每件单价120元,每件经营成本60元。设备采用直线折旧法,期末有8%的净残值。企业所得税率为33%,资金成本率为18%。要求计算该投资项目的净现值并决策该投资项目是否可行。 (八)练习应收账款机会成本的计算 某公司预测的年度赊销收入净额为2400万元,应收账款周转期为30天,变动成本率为75%,资金成本为8%。 要求:试计算该企业应收账款的机会成本。 (九)某公司全年需要甲材料720,000千克,每次的采购费用为800元,每千克的材料保管费为元。要求计算:1,每次采购材料6,000千克,则储存成本、进货费用及存货总成本为多少元2,经济批量为多少千克全年进货次数为多少次进货间隔时间为多少天3,最低的存货成本为多少元其中储存成本、进货费用为 全国2017年5月高等教育自学考试 财务管理学试题 课程代码:00067 一、单项选择题(本大题共20小题,每小题1分,共20分) 在每小题列出的四个备选项中只有一个是符合题目要求的,请将其代码填写在题后的括号。错选、多选或未选均无分。 1.企业财务管理的最佳目标是(C) A. 收入最大化 B.利润最大化 C.企业价值最大化 D.市场占有率最大化 2.下列属于金融市场交易对象的是(B) A. 证券公司 B.金融资产 C.商业银行 D.政府机构 3.下列表述中,符合递延年金含义的是(D) A. 从第一期开始,无限期每期期末等额收付的系列款项 B. 从第一期开始,在一定时期每期期末等额收付的系列款项 C. 从第零期开始,在一定时期每期期末等额收付的系列款项 D. 从第二期开始,在一定时期每期期末等额收付的系列款项 4.某项永久性奖学金,每年计划颁发奖金50 000元,若年复利率为8%,该奖学金的本金应为(D) A. 400 000元 B. 540 000元 C. 600 000元 D. 625 000元 5.某公司2015年销售净利率为10%,总资产转率为1.5次,权益乘数为2,则净资产收益率为(D) A. 10% B.15% C. 20% D.30% 6.下列不影响流动比率的经济业务是(C) A.发行长期债券筹资 B.用银行存款归还长期负债 C.从现金购买短期债券 D.用存货对外进行长期投资 7.在利润敏感性的分析中,销售单价的敏感系数为5,单位变动成本的敏感系数为-3,销售量的敏感系数为2,固定成本的敏感系数为-1。根据四个敏感系数,对利润影响最大的因素是(B) A. 销售量 B.销售单价 C. 固定成本 D.单位变动成本 8.编制全面预算的起点是(B) A. 现金预算 B. 销售预算 C. 生产预算 D. 直接材料预算 9.下列属于长期筹资式的是(D) 《财务管理》期末复习要点及相关计算题讲解【财务管理课程的学习要点】 课程核心:研究资金的筹集、运用——公司理财 研究目的:提高资金的使用效率, 降低资金成本, 规避风险, 提高资金带来的收益 基本观念:风险观念、 资金时间价值观念 收益、成本观念 【期末考试题型及分值分布】 一、填空题(每空1 分,共10分) 二、单项选择题或判断题(每题1分,共10分) 三、简答题(每题10分,共30分) 四、计算分析题(3道小题,共50分) 【题目出处及复习方法】 教材、综合练习题、平时作业中的原题,实时课讲过的题。大家通过熟悉教材、综合练习题、平时作业中的内容就可以达到较好的复习效果。 建议以本复习资料的内容为复习重点。 【考核方式及成绩构成】 本次考试为开卷考试,满分为100分。 期末总评成绩由考试成绩和作业成绩构成。其中考试成绩占60%,作业成绩占40%。 【《财务管理》期末复习题】 一、单项选择题 1.内含报酬率是指能够使()为零的报酬率。 A 净现金流量 B 净现值 C 报酬率 D 净利润 2.下列不存在财务杠杆作用的筹资方式是()。 A 银行借款 B 发行债券 C 发行优先股 D 发行普通股 3.以下不属于租赁筹资优点的是()。 A 租赁筹资限制较少B资本成本低 C 到期还本负担轻D免遭设备陈旧过时的风险 4.以下对普通股的权利义务描述错误的是()。 A 普通股股东对公司有经营管理权。 B 普通股股利分配在优先股分红之后进行,股利多少取决于公司的经营情况。 C 普通股股东的剩余财产求偿权位于公司各种债权人和优先股股东之前。 D 在公司增发新股时,有认股优先权。 5.某企业长期资本总额1000万元,借入资金占40%,利率为10%。当企业销售额为800万元时,息税前利润为200万元。则财务杠杆系数为()。 A、1.2 B、1.26 C、1.25 D、3.2 6.股东和经营者发生冲突的重要原因是( )。 A 实际地位不同 B 知识结构不同 C 掌握的信息不同 D 具体行为目标不同 7.某企业发行优先股1000万元,筹资费率为3%,年股息率为12%,所得税率为33%,则优先股的资金成本率为()。 A 13.2% B 8.9% C 12.37% D 11.2% 8.在企业全部资本中,权益资本与债务资本各占50%,则企业()。 A 只存在经营风险 B 只存在财务风险 C 存在经营风险和财务风险 D 经营风险和财务风险互相抵消 9.对投资项目内部收益率的大小不产生影响的因素是:()。 A 投资项目的原始投资 B 投资项目的现金流量 C 投资项目的项目计算期 D 投资项目的设定折现率 10.某企业资产负债率为60%,下列业务会使资产负债率降低的有()。 A 发行五年期债券 B 赊购材料 C 偿还债务 D 发放股票股利 二、判断题 1. 财务管理区别于其他管理的特点是侧重于价值管理,而排除于实物管理。 2. 在一定的限度内合理地提高债务资本的比例,可以降低权益的综合资本成本率。 一、单项选择 1.收益的重要特征是() A 经济利益流入企业 B 导致所有者权益增加 C 导致债主权益增加 D 经济利益流出企业 2.不能用企业的资本发放股利,这是()约束这一法律因素作出的要求。 A 资本保全 B 资本积累 C 超额利润累积 D 偿债能力 3.可供企业分配利润扣除企业提取的公积金后的金额是()。 A 税后净利润 B 可供向投资者分配利润 C 企业可供分配利润 D 未分配利润 4.股份有限公司当年无利润但用公积金弥补其亏损后,经股东特别大会决议,可按不 超过股票面值()的比率用公积金向股东分配股利。 A 5% B 6% C 8% D 10% 5.当公司按规定弥补亏损,用公积金向股东分配股利后,留存的法定公积金不得低于 注册资本的()。 A 20% B 25% C 30% D 35% 6.能够保持股利与利润间的一定比例关系,体现风险投资与风险收益的对等的收益分 配政策是()。 A 剩余政策 B 固定股利政策 C 固定股利比例政策 D 低正常股利加额外股利政策 7.当企业的净利润与现金流量不够稳定时,应采用()对企业和股东都有利。 A 剩余政策 B 固定股利政策 C 固定股利比例政策 D 低正常股利加额外股利政策 8.主要考虑了未来投资机会的影响的收益分配政策是()。 A 剩余政策 B 固定股利政策 C 固定股利比例政策 D 正常股利加额外股利政策 9.将税后利润首先用于增加投资并达到企业预定的目标财务结构,然后再分配股利,这被称为()。 A 剩余政策 B 固定股利政策 C 固定股利比例政策 D 正常股利加额外股利政策 10.股份制企业的法定盈余公积金达到注册资本的()时,可以不再提取。 A 50% B 35% C 25% D 15% 11.()之后的股票交易,其股票价格有可能下降, A 股利宣告日 B 股权登记日 C 股利支付日 D 除权日 12.()企业管理当局就利润分配的有关事项而制定和采取的方针、政策和策略。 {财务管理财务知识}财务管理计算题答案 财务管理答案 1.一项合约中,你可以有两种选择: 一是从现在起的6年后收到25000元;二是从现在起的12年后收到50000元。 在年利率为多少时,两种选择对你而言是没有区别的? 答案:50000=25000(1+i)6,i=12.24% 2.现借入年利率为14%的四年期贷款10000元。此项贷款在四年内等额还清,偿还时间是每年年末。 ⑴在四年内分期还清此项贷款,每年应偿付多少?(结果可以近似到整数) ⑵在每一笔等额偿付中,利息额是多少?本金额是多少? (结果可以近似到整数) 答案:⑴1000=A(P/A,i,n),A=3432(元); ⑵单位:元 3.你的父亲答应你,在接下来的20年内,每隔一年的年末都给你1000元。每一笔现金流量发生在两年后的年未。在年利率为10%时,这种不规则现金流模式的现值是多少? 答案:⑴i=(1+10%)2—1=21%; ⑵P=1000×(P/A,21%,10)=4054(元) 4.某公司有一台铣床需要在第5年末更新。估计到那时的残值为200元,清理费用为328.5元,新铣床的买价、运杂费和安装费为20000元,银行存款利率为7%。问在这五年内,每年年末存入银行的折旧基金存款应为多少,才能恰好保证第五年末更新铣床之需? 答案:第五年末需要的年金终值S=20000+328.5-200 =20128.5元 20128.5 每年年末存入的折旧基金存款A=──────── (A/S,7%,5) =3500元 5.某公司欲购置一台设备,设备供应商有三种销售方式: ⑴从现在起,每年年初支付20000元,连续支付10年。 ⑵从第5年开始,每年年末支付25000,连续支付10年。 ⑶一次付清设备款150000元。 假定贴现率为10%,问该公司应如何选择付款方式? 答案:⑴P=2×[(P/A,10%,9)+1]=13.518(万元) ⑵P=2.5×[(P/A,10%,14)]—(P/A,10%,4)=10.492(万元) ⑶P=15(万元) 选第二种方式付款。 6.某房地产公司正在出售一批房屋。顾客当即付款的话,每套价格为300000元。采用 中专《财务管理》复习题 一、名词解释 1.财务关系 资金运动所体现的各种关系,即企业财务活动中与企业内外有关各方产生的经济利益关系,就是企业财务关系。 2.企业筹资 是指企业根据生产经营活动对资金的需求,通过一定的渠道,采取适当的方式,获取所需资金的一种行为。 3.企业财务管理:企业财务人员遵循法律和制度规定,按照资金运动规律对企业的经济活动和资金运动进行全面的组织、协调和监督,处理财务关系的一系列专门工作。 4.现金周转率: 是指现金在一定时期(通常为1年)内的周转次数。 5.企业治理层:是指企业战略方向以及管理层履行经营管理责任负有监督责任的人员和组织,如企业的董事会、监事会、董事长等。 6.利润: 指企业在一定期间的经营成果。主要包括收入减去费用后的净额、直接计入当期的利得和损失等 7.投资: 就是企业为了在未来能获取更多的收益或报酬,放弃了眼下其他消费选择,而对某一项目投入财力的经济行为。 8.资金时间价值:是指资金在周转使用中,由于时间因素而形成的差额价值,即资金在活动中由于时间因素而形成的差额价值。 股权登记日:是指企业规定能获得此次股利分派的最后股权登记日期。 9.公司兼并 是指一个公司采取一定形式,有偿吸收其他公司的产权,使其丧失法人资格或改变法人实体的经济活动。 10.单利现值:是指将以后某一特定时间的资金按单利折算为现在价值,它的计算是单利终值的逆运算。 11.弹性预算:也称变动预算,是指企业在不同业务量水平的情况下,根据本量利之间的数量关系规律编制的能够反映随业务量水平变动而变动的一组预算。 12.信用标准:是指客户获得企业的交易信用所应具备的条件,通常用预计坏账损失率或信用分数来表示,它表明企业可接受的信用风险水平。 13. 无形资产:指企业为生产商品、提供劳务或为管理目的而拥有的没有实物形态的非货币性长期资产。 14股东权益:是股东对企业净资产所拥有的权益,而净资产是企业全部资产减去负债后的余额。 二、单项选择题:() 1.某公司将10000元资金存入银行,存期为3年,年利率为9%,按复利计算的利息额为( C ) A.2952元B. 2953元 C. 2950元D。12950元 2.现金比率可以准确反映企业随时、直接(A)的能力。 A.支付货款B。购买C。分配D。偿还债务 3.长期资金一般是指使用期限在(B)以上的资金。 A.6个月B。1年C。3年D。5年 4.企业采用自有资金的方式筹集资金,财务风险小,但付出的资金成本相对(A) A.较高B。较低C。较少D。平均 5.固定资产能在许多个生产周期中发挥作用,并保持其(C) A.原有价值B。原有生产效率C。原有实物形态D。原有生产精度 6.企业已经确认营业收入的售出商品发生(B)时,应当在发生时冲减其销售商品收入。 A.商业折让B。销售折让C。现金折扣D。商业折扣 7.营业利润是指企业在一定会计期间内从事(B)所获取的利润 A.投资活动B。生产经营活动C。管理活动D。社会活动 8.企业对外投资必须以不影响本企业生产经营所需(D)为前提。 A.货币资金B。生产资金C。投资资金D。资金正常周转 9.控股式并购是指通过购买目标公司一定比例的(B),达到控制目的的并购方式。 A.债券B。股票或股权C。债权D。资产 10.公司财务重组是(D)作出的让步事项。 A.法院B。企业C。国家D。债权人 一、单项选择题(从下列每小题的四个选项中,选出一个正确的,并将其序号字母填在题后的括号里。每小题 2 分,共20 分) 1.某公司全部债务资本为100 万元,债务的平均利率为10%。当销售额为100万元,息税前利润为30 万元,则其时的财务杠杆系数为() A.0.8 B.1.2 C.1.5 D.3.1 2.某企业按年利率12%从银行借人短期款项1000 万元,银行要求企业按贷款总额的15%保持补偿性余额,则该项贷款的实际利率为() A.10.43%B.12% C 13.80%D.14.12% 3.如果一笔资金的现值与将来值相等,则() A. 折现率为负 B.折现率一定为零 C. 折现率为正,且其值较高 D.不存在通货膨胀 4. 在公司资本结构决策中,如果负债比率由低调高,则对公司股东产生的影响是() A. 可能会降低公司加权资本成本,从而增大股东价值 B. 提高公司的经营风险 C. 降低股东承受的风险 D. 增加财务杠杆,从而降低股东收益能力 5. 关于折旧政策对企业财务的影响,以下说法不正确的是() A. 折旧政策不影响企业现金流,从而不会影响税负 B. 采用加速折旧法,固定资产更新也可能会加快 C. 不同折旧政策会对企业收益分配产生不同的影响 D. 折旧属于非付现成本,会影响投资项目的现金流测算 6.应收账款的机会成本是指() A. 应收账款不能收回而发生的损失 B.调查顾客信用情况的费用C应收账款占用资金的应计利息D.催收账款发生的各项费用7.某一股票的市价为20 元,该公司股票每股红利为o. 5 元,则该股票当前市盈率为() A. 10 B. 20 C. 30 D. 40 8. 关于证券投资组合理论以下表述中,正确的是() A. 证券投资组合能消除大部分系统风险 B. 证券投资中构成组合的各证券种类越多,贝S该组合的总体风险越大C最小方差组合是所有组合中风险最小的组合,所以其必要报酬率也最大D. —般 情况下,随着更多的证券加入到投资组合中,整体风险减低的速度会越来越慢 9. A公司只生产经营单一产品,其单位变动成本10元,计划销售量1000 件,每件售价15元。如果公司想实现利润800元,贝固定成本应控制在0A.4200 元 B. 4800 元 C. 5000元 D. 5800 元 10. 如果某项目投资的净现值小于零,贝可以肯定() A. 该项目的投资收益率为负数 B. 该项目的投资收益率可能为正数,但低于公司整体的加权资本成本 C.该项目的内含报酬率将高于资本成本率 D. 该项目的现值指数将大于I 财务管理典型例题 一、单项选择题(下列各题中,只有一个是符合题意的正确答案,将你选定的答案编号用 英文大写字母填入下表中。多答、不答、错答、本题均不得分。每题1分, 共15分。)1.经营和资信状况良好的大公司发行的普通股股票是( A )。 A. 蓝筹股股票 B. 成长性股票 C.周期性股票 D.防守性股票 2.下列各项中,不会对内部收益率有影响的是(A )。 A、资金成本率 B、投资项目有效年限 C、原始投资额 D、投资项目的现金流量 3.下列经济活动中,体现企业与投资者之间财务关系的是(B )。 A、企业向职工支付工资 B、企业向股东支付股利 C、企业向债权人支付货款 D、企业向国家税务机关缴纳税款 4. 根据营运资金管理理论,下列各项中不属于企业应收账款成本内容的是(C)。 A.机会成本 B.管理成本 C.短缺成本 D.坏账成本(损失) 5企业由于应收账款占用了资金而放弃的其他投资收益是(C) A.应收账款的管理成本 B.应收账款的坏账成本 C.应收账款的机会成本 D.应收账款的短缺成本 6..以现值指数判断投资项目可行性,可以采用的标准是( ) A. 现值指数大于1 B.现值指数大于零 C. 现值指数小于零 D. 现值指数小于1 7.一项资产组合的β系数为1.8,如果无风险收益率为10%,证券市场平均收益率为15%,那么该项资产组合的必要收益率为()。 A、15% B、19% C、17% D、20% ⒏.假定某企业的权益资金与负债资金的比例为60:40,据此可断定该企业(C)。 A.只存在经营风险 B.经营风险大于财务风险 C. 同时存在经营风险和财务风险 D. 经营风险小于财务风险 ⒐年金的收付款方式有多种,其中每期期末收付款的年金是( A ) A. 普通年金 B. 预付年金 C. 延期年金 D. 永续年金 ⒑在下列股利分配政策中,能保持股利与收益之间一定的比例关系,并体现多盈多分、少盈少分、无盈不分原则的是(D)。 A.剩余股利政策 B.固定或稳定增长股利政策 C. 低正常股利加额外股利政策 D. 固定股利支付率政策 11.某公司普通股每年股利额为2 元/ 股,假设投资者准备长期持有该公司股票,并要求得到10 %的必要收益率,则该普通股的内在价值应是( B ) A. 18元 B. 20元 C. 16元 D.22 元 12.在EXCEL中,用来计算现值的函数是(C )。 A.NPV函数 B. FV函数 C. PV函数 D.IRR函数 13.影响经营杠杆系数变动的因素不包括(D)。 A、销售价格 B、销售量 C、固定成本 D、固定利息 14.在个别资金成本的计算中,不必考虑筹资费用影响因素的是(A. )。 A. 留存利润成本B.债券成本C. 优先股成本 D.普通股成本 15. 某企业按年利率8%向银行借款100万元,银行要求维持贷款限额10%的补偿性余额, 该项贷款的实际年利率是() 《财务管理》试卷1卷 一.单项选择题:(每题1分,共10分) 1.企业现金管理的首要目的是()。 A.保证日常交易需要 B.获得最大投资收益 C.满足未来特定需求 D.在银行维持补偿性余额 2.多个方案相比较,标准离差率越小的方案,其风险()。A.越大 B. 越小 C.不存在 D.无法判断 3.企业发行股票筹资的优点是()。 A.风险大 B.风险小 C.成本低 D.可以产生节税效果4.股票投资的主要缺点是()。 A.投资收益小 B.市场流动性差 C.购买力风险高 D.投资风险大5.剩余股利政策的根本目的是()。 A.调整资金结构 B.增加留存收益 C.更多地使用自有资金进行投资 D.降低综合资金成本 6.下列各项中属于筹资企业可利用的商业信用的是()。 A.预付货款 B.赊销商品 C.赊购商品 D.融资租赁7.每股盈余无差别点是指两种筹资方案下,普通股每股收益相等时的()A.成本总额 B.筹资总额 C.资金结构 D.息税前利润或收入8.下列哪个属于债券筹资的优点:() A.成本低 B.没有固定的利息负担 C.可增强企业的举债能力 D.筹资迅速 9.若年利率为12%,每季复利一次,则每年期利率实际利率等于( )。 A. 10.55% B. 11.45% C. 11.55% D. 12.55% 10.有关股份公司发放股票股利的表述不正确的是()。 A.可免付现金,有利于扩大经营 B.会使企业的财产价值增加 C.可能会使每股市价下跌 D.变现力强,易流通,股东乐意接受 二.判断题:(每题1分,共15分) 1.现金管理的目标是尽量降低现金的占用量,以获得更多的收益。2.如果某企业没有负债和优先股,则其财务杠杆系数为0。 3.如果企业不存在固定成本,则其不能利用经营杠杆。 习题 一、单项选择题 1.发生在每期期初的系列收入或支出等额款项称为( )。 A、普通年金 B、预付年金 C、递延年金 D、永续年金 2.偿债基金系数和( )互为倒数。 A、年金现值系数 B、年金终值系数 C、复利现值系数 D、复利终值系数 3.取得年利率为10%的银行借款, 借款期限为2年, 借款利息每半年付一次,则借款的实际利率为( )。 A、10.25% B、10% C、10.5% D、9.75% 4.一般情况下,无风险利率是指没有通货膨胀时的()利率 A、股票 B、企业债券 C、国库券 D、银行存款 5.当两个方案的期望收益率不相同时,应通过( )来衡量两个方案的风险。 A、期望收益率 B、方差 C、标准差 D、标准离差率 6.某企业取得3年期长期借款300万元,年利率为9.5%,每年付息一次,到期一次还本,筹资费用率为5%,企业所得税率为25%。则该项长期借款的资金成本为( )。 A、9.5% B、7.125% C、10% D、7.5% 7.某公司的经营杠杆系数为1.8,财务杠杆系数为 1.5,则该公司的复合杠杆系数为 ( )。 A、1.8 B、1.5 C、3.3 D、2.7 8.()不属于负债筹资。 A、商业信用 B、发行债券 C、融资租赁 D、发行股票 9.项目投资决策中,完整的项目计算期是指( )。 A、建设期 B、经营期 C、建设期和生产期 D、建设期和运营期 10.()是现金流入量和现金流出量的差额。 A、现金净流量 B、净现值 C、营业收入 D、付现成本 11.()是流动资产减去流动负债后的余额。 A、净资产 B、所有者权益 C、营运资金 D、流动资金 12关于项目投资的特征,表述不正确的有()。 A、投资回收期长 B、变现能力强 C、投资金额大 D、投资风险高 13.若投资项目可行,则下列关系式中不正确的有()。 A、NPV>0 B、NPV﹤0 C、NPVR>0 D、PI>1 14.衡量投资项目是否可行的静态指标是()。 A、净现值 B、投资报酬率 C、净现值率 D、内含报酬率 15.信用条件不包括()。 A、信用期 B、现金折扣期 C、现金折扣率 D、坏账损失率 16.“2/10,n/30”中的30表示()。 A、信用期 B、现金折扣期 C、现金折扣率 D、坏账损失率 17.在采用成本模式确定最佳现金持有量时,不考虑()的影响。 A、机会成本 B、短缺成本 C、转换成本 D、管理成本 18. 如果企业一定期间内的固定生产成本和固定财务费用均不为零,则由上述因素共同作用而导致的杠杆效应属于()。 A. 经营杠杆效应 B. 财务杠杆效应 C. 复合杠杆效应 D. 风险杠杆效应 19.杜邦分析体系的核心指标是()。 A、资产报酬率 B、销售净利率 C、净资产报酬率 D、总资产周转率 20. 流动比率衡量企业的() A、偿债能力 B、盈利能力 C、营运能力 D、发展能力 1、财务管理的基本环节是指() A、筹资、投资和用资 B、资产、负债和所有者权益 C、预测、决策、预算、控制和分析 D、筹资活动、投资活动、营运活动和资金分配活动 2、没有风险和通涨情况下的均衡点利率是指() A、基准利率 B、固定利率 C、纯粹利率 D、名义利率 3、企业筹资活动的最终结果是() A、银行借款 B、发行债券 C、发行股票 D、资金流入 4、投资者甘冒风险进行投资的诱因是() A、可以获得报酬 B、可获得利润 C、可获得相当于资金时间价值的报酬率 D、可获得风险报酬 5、多个方案比较时,标准离差率越小的方案,其风险() A、越大 B、越小 C、两者无关 D、无法判断 6、普通股筹资的优点不包括() A、没有固定的股利负担 B、没有固定的到期日 一、单项选择 1. 在以下各种投资中,不属于项目投资类型的是() A 固定资产投资 B 更新改造投资 C 证券投资 D 完整企业项目投资 2. 项目投资的直接投资主体是() A 企业本身 B 企业所有者 C 债权人 D 国家投资者 3. 项目投资的特点有() A 投资金额小 B 投资时间较长 C 投资风险小 D 变现能力强 4. 投资项目的建设起点至终点之间的时间段称为() A 项目建设期 B 项目生产经营期 C 项目计算期 D 项目试运行期 5. 项目投资总额与原始总投资的关系是() A 前者与后者相同 B 前者不小于后者 C 前者小于后者 D 没有任何关系 6. 现金流量又称现金流动量。在项目投资决策中,现金流量是指投资项目在其计算期内各项()的统称。 A 现金流入量 B 现金流出量 C 现金流入量与现金流出量 D 净现金流量 7. 付现经营成本与经营成本的关系是() A 经营成本=付现经营成本+折旧等 B 付现经营成本=经营成本+折旧等 C 经营成本=付现经营成本 D经营成本与付现经营成本没有任何关系 8. 已知某投资项目的某年收现营业收入为1000万元,该年经营总成本为600万元,该年折旧为100万元,在不考虑所得税情况下,该年营业净现金流量为()。 A 400万元 B 500万元 C 600万元 D 700万元 9. 承上题,假定所得税率为40%,则该年的营业净现金流量为()。 A 500万元 B 280万元 C 400万元 D 340万元 10.终结点的净现金流量等于() A 终结点的回收额 B 终结点的营业净现金流量 C 终结点的营业净现金流量与回收额之和 D终结点的营业净现金流量与回收额和折旧额之和 11. 下列指标中,属于静态评价指标的是() A 投资回收期 B 净现值 C 净现值率 D 内部收益率 12. 已知某新建项目的净现金流量:NCF0=-100万元,NCF1=-50万元,NCF2~5=25万元,NCF6~10=40万元。计算包括建设期的投资回收期为()。 A 5年 B 5.25年 C 6年 D 6.25年 13. 能使投资方案的净现值为0的折现率是() A 净现值率 B 内部收益率 C 投资利润率 D 资金成本率 14. 下列指标中,属于绝对指标的是() A 净现值 B 净现值率 C 投资利润率 D 内部收益率 15. 在只有一个投资方案的情况下,如果该方案不具备财务可行性,则()。 A 净现值>0 B 净现值率<0 C 内部收益率>0 D 内部收益率<0 16. 如果几个投资项目的内部收益率都大于或等于行业基准收益率或资金成本,且投资额不相等,则()的方案是最佳方案。 A “投资额×(内部收益率-资金成本)”最大 B 内部收益率最大 C “投资额×内部收益率”最大 D “投资额÷(内部收益率-资金成本)”最大 17. 如果其他因素不变,折现率提高,则()将会变小。 A 净现值率 B 内部收益率 C 投资回收期 D 投资利润率 18. 动态指标之间的关系是()。 A当净现值>0时,净现值率>0,内部收益率>基准收益率或资金成本 B当净现值>0时,净现值率<0,内部收益率>基准收益率或资金成本 C当净现值<0时,净现值率>0,内部收益率>基准收益率或资金成本 D当净现值<0时,净现值率<0,内部收益率>基准收益率或资金成本 19. 下列指标中,属于财务综合评价主要指标的是() A 投资回收期 B 投资利润率 C 净现金流量 D 净现值 20. 已知某投资项目的原始总投资为200万元,在建设期的资本化利息为20万元,预计项目投产后每年净现金流量为50万元,年平均利润为22万元,则该项目的投资利润率ROI为()。 A 10% B 11% C 25% D 22.73% 21. 下列投资决策评价指标中,其计算结果不受建设期的长短、资金投入方式、回收额的有无以及净现金流量的大小等因素影响的是() 财务管理练习题及答案 简答题 1.为什么将企业价值最大化或股东财富最大化作为财务管理的最优目标 财务管理目标制约着财务运行的基本特征和发展方向,是财务运行的一种驱动。财务管理的整体目标:总产值最大化利润最大化股东财富最大化企业价值最大化4种观点,企业价值最大化普遍认可. 企业价值最大化是指通过财务上的合理经营,采取最优的财务政策,充分利用资金的时间价值和风险与报酬的关系,保证将企业长期稳定发展摆在首位,强调在企业价值增长中应满足各方利益关系,不断增加企业财富,使企业总价值达到最大化。企业价值最大化具有深刻的内涵,其宗旨是把企业长期稳定发展放在首位,着重强调必须正确处理各种利益关系,最大限度地兼顾企业各利益主体的利益。企业价值,在于它能带给所有者未来报酬,包括获得股利和出售股权换取现金。 相比股东财富最大化而言,企业价值最大化最主要的是把企业相关者利益主体进行糅合形成企业这个唯一的主体,在企业价值最大化的前提下,也必能增加利益相关者之间的投资价值。 企业主要是由股东出资形成的,股东创办企业的目的是扩大财富,他们是企业的所有者,理所当然地,企业的发展应该追求股东财富最大化。在股份制经济条件下,股东财富由其所拥有的股票数量和股票市场价格两方面决定,在股票数量一定的前提下,当股票价格达到最高时,则股东财富也达到最大,所以股东财富又可以表现为股票价格最大化。 股东财富最大化与利润最大化目标相比,有着积极的方面。这是因为:一是利用股票市价来计量,具有可计量性,利于期末对管理者的业绩考核; 二是考虑了资金的时间价值和风险因素;三是在一定程度上能够克服企业在追求利润上的短期行为,因为股票价格在某种程度上反映了企业未来现金流量的现值。 2.简述吸取直接投资的优缺点。 答:吸收直接投资的优点主要是: 1)、能够增强企业信誉。吸收投入资本所筹的资金属于企业自有资金,与借入资金相比较,能够提高企业的资信和借款能力; 2)、能够早日形成生产经营能力。吸收直接投资不仅可以筹取现金,而且能够直接获得所需的先进设备和技术,与仅筹取现金相比较,能够尽快地形成生产经营能力; 3)、财务风险低。吸收投入资本可以根据企业经营状况的好坏,决定向投资者支付报酬的多少,比较灵活,不像发行普通股有支付相对稳定股利的压力。 吸收投入资本的缺点主要是: 1)、资本成本高。当企业经营好,盈利较多时,税后利润分配缺乏必要的规范,投资者往往要求将大部分盈余作为红利分配; 2)、产权清晰度程度差。吸收投入资本由于没有证券为媒介,产权关系有时不够清晰,也不便于产权的交易。 3.简述企业的财务关系 企业财务关系是指企业在组织财务活动过程中与各有关方面发生的经济关系,企业的筹资活动、投资活动、经营活动、利润及其分配活动与企业上下左右各方面有着广泛的联系。企业的财务关系可概括为以下几个方面。 1、某企业向银行贷款200万元,年利率为12%,按季复利计算,还款期为3年,到期应还 本息为多少? FV=200(F/P,3%,12)万元 2、设银行存款年复利率为8%,要在4年末得本利与40000元,求现在应存入得金额为多 少元? PV=40000(P/F,8%,4) 3、某单位准备以出包得方式建造一个大得工程项目,承包商得要求就是,签订合同时先付 500万元,第4年初续付200万元,第5年末完工验收时再付500万元。为确保资金落实,该单位于签订合同之日起就把全部资金准备好,并将未付部分存入银行,若银行年复利率为10%。求建造该工程需要筹集得资金多少元? PV=500+200(P/F,10%,3)+500(P/F,10%,5)万元 4、某企业有一建设项目需5年建成,每年年末投资80万元,项目建成后估计每年可回收 净利与折旧25万元.项目使用寿命为20年。若此项投资款项全部就是从银行以年复利率8%借来得。项目建成后还本付息。问此项投资方案就是否可行? 每年80万元从银行按年复利8%借来得,5年后支付利息与本金就是: 80(F/A,8%,5)=80×5、8660 项目建成后估计每年可回收净利与折扣25万元,项目使用寿命为20年,可收回: 25×20=500(万元) 5、某公司需用一台设备,买价4万元,可用10年。如果租赁,每年年初需付租金5000元, 如果年复利率为10%,问购买与租赁哪个划算? PV=5000(P/A,10%,10)(1+10%) 6、现有AB两种股票投资,投资金额比重分别为60%与40%,其收益率与概率如下表,试计算它们得相关系数及投资组合标准差。 概率PA股票收益Ri B股票收益Rj 0、2 -10% 0% 0、610% 10% 0、230% 15% A股票得预期收益率为:E1=—10%*0、2+10%*0、6+30%*0、2=10% B股票得预期收益率为:E2=0%*0、2+10%*0、6+15%*0、2=9% 投资组合得预期收益率为:E(rp)=60%*10%+40%*9%=9、6% 投资组合方差为:Var(rp)=w1^2Var(r1)+ w2^2Var(r2)+2w1w2COV(r1,r2) COV(r1,r2)=0、2*(-10%-10%)(0%—9%)+0、6*(10%-10%)(10%—9%)+0、2*(30%—10%)(15%-9%)=0、6% Var(r1)=0、2*(—10%-10%)^2+0、6*(10%-10%)^2+0、2*(30%-10%)^2=1、6% Var(r2)= 0、2*(0%-9%)^2+0、6*(10%-9%)^2+0、2*(15%—9%)^2=0、24% 投资组合方差为: Var(rp)=60%*60%*1、6%+40%*40%*0、24%+2*40%*60%* 《财务管理Ⅱ》作业一 1.假设圣才工厂有一笔123 600元的资金,准备存入银行,并希望7年后能利用这笔款项的本利和购买一套生产设备。目前银行存款利率为复利10%,该设备的预计价格为240 000元。要求:用具体数据说明7年后圣才工厂可否用这笔款项的本利和成功购买上述生产设备。 解:由复利终值的计算公式可知: n i FVIF PV FV ,?=7 (元)32.2408599487.1123600=?= 从上述计算可知,7年后这笔存款的本利和为240859.32元,比设备价值高出859.32元。故圣才工厂7年 后可以用这笔存款的本利和购买设备。 2.王先生希望在15年后拥有10万元的存款。为了实现这一目标,他准备每年年底在银行存入一笔等额的资金,存款的年利率为7%,且按复利计息,第一笔存款在今年年底存入(设现在为年初)。问: (1)为实现既定目标,王先生每年需要存入多少钱? (2)如果王先生希望通过在今年年底一次性存入一笔钱,而不是每年存入等额的资金,在15年后实现10万元存款的目标,他需要存入多少钱(假定年利率仍为7%)? (3)如果在第五年年底王先生可额外获得2万元现金,并将其存入银行(年利率仍为7%)以帮助实现最初的存款目标。那么王先生每年应等额地存入多少钱? 解:(1)已知年金终值,要求年金: 47.3979100000 15 %7,=== ,FVIFA FVIFA FVA A n i n (元) (2)这里需注意期限问题(年末存入,实际只有14年): 387803878.0100000,=?=?=n i n PVIF FV PV (元) (3)15 %710 %)71(20000100000,FVIFA A +?-= 37.2417129 .259672 .120000-100000=?=(元) 作业二 1.华新股份有限公司拟以500万元投资筹建电子管厂,根据市场预测,预计每年可获得的收益及其概率如下表所示。 华新公司预计收益及概率表 市场状况 预计年收益(万元) 概率 繁荣 120 0.2 一般 100 0.5 衰退 60 0.3 若电子行业的风险价值系数为6%,计划年度利率(时间价值)为8%。要求: 财务管理计算题 1.某企业计划购入国债,每手面值1000元,该国债期限为5年,年利率为6.5%(单利),则到期时每手可获得本利和多少元? 答:F =P(1+i×n) =1000×(1+6.5%×5) =1000×1.3250= 3312500(元) 2.某债券还有3年到期,到期的本利和为15 3.76元,该债券的年利率为8%(单利),则目前的价格为多少元? 答:P = F/(1+ i n) =.76 / (1+8%×3) =.76 / 1.24=124(元) 3.企业投资某基金项目,投入金额为1280000元,该基金项目的投资年收益率为12%,投资的年限为8年,如果企业一次性在最后一年收回投资额及收益,则企业的最终可收回多少资金? 答:F =P(F/P,i,n) =1280000×(F/P,12%,8) =1280000×2.4760=3169280 (元) 4.某企业需要在4年后有1500000元的现金,现在有某投资基金的年收益率为18%,如果,现在企业投资该基金应投入多少元? 答:P =F×(P/F,i ,n) =1500000×(P/F,18%,4) =1500000×0.5158=773700(元) 5.某人参加保险,每年投保金额为2400元,投保年限为25年,则在投保收益率为8%的条件下,(1)如果每年年末支付保险金25年后可得到多少现金?(2)如果每年年初支付保险金25年后可得到多少现金? 答:(1)F =A×(F/A,i ,n) =2400×( F/A, 8%, 25) =2400×73.106=175454.40(元) (2)F =A×[(F/A,i ,n+1)-1] =2400×[(F/A,8%,25+1)-1] =2400×(79.954-1)=189489.60(元) 6.某人购买商品房,有三种付款式。A:每年年初支付购房款80,000元,连续支付8年。B:从第 河北工程大学成人教育2017/2018学年第二学期试卷 课程:财务管理学任课教师:李昕宇教学点:城建技校考试方式:开卷 专业与班级:姓名:学号:分数:———————————————————————————————————————————— 一、名词解释(10个) 1. 财务: 2.财务活动: 3.财务关系: 4.财务管理: 5.公司价值: 6.代理问题: 7.金融市场: 8.拍卖方式: 9.柜台方式: 10.金融市场利率: 二、简答题(10个) 1.简述资金成本的含义和作用。 2.与独资企业和合伙企业相比,股份有限公司的特点。 3.企业筹建工作包括的内容。 4.企业设立的条件。 5.企业购并和分立的动机。 6.融资租赁的优缺点。 7.租赁筹资的优缺点。 8.商业信用的优缺点。 9.流动资金的内容、特点和要求。 10.企业持有现金的动机。 三、论述题(5个) 1.简述企业价值最大化作为企业财务管理目标的优点。 2.简述资金时间价值的含义及其表示方法。 3.简述客户信用状况五C评估法的基本内容。 4.简述企业固定资产管理的基本要求。 5.简述企业与投资者和受资者之间的财务关系及其性质。 四、计算题(1个) 甲公司持有A,B,C三种股票,在由上述股票组成的证券投资组合中,各股票所占的比重分别为50%,30%和20%,其β系数分别为2.0,1.0和0.5。市场收益率为15%,无风险收益率为l0%。要求计算以下指标:(1)甲公司证券组合的β系数;(2)甲公司证券组合的风险收益率(Rp);(3)甲公司证券组合的必要投资收益率(K);(4)投资A股票的必要投资收益率。(5)投资B股票的必要投资收益率。财务管理期末试题

财务管理计算题及其答案

财务管理真题及答案

最新财务管理期末复习及计算题答案

财务管理练习题及答案7

{财务管理财务知识}财务管理计算题答案

财务管理试题复习题及答案

(完整版)财务管理期末考试题及答案

[经济学]财务管理典型例题-期末备考

财务管理试题5套[附答案解析]

(完整版)大学生财务管理期末考试习题和答案

财务管理练习题及答案6

财务管理练习题及答案(计算题)

财务管理期末计算题题库(附答案)

财务管理计算题试题和答案.

财务管理计算题及答案

财务管理学试题A及答案

相关主题

文本预览