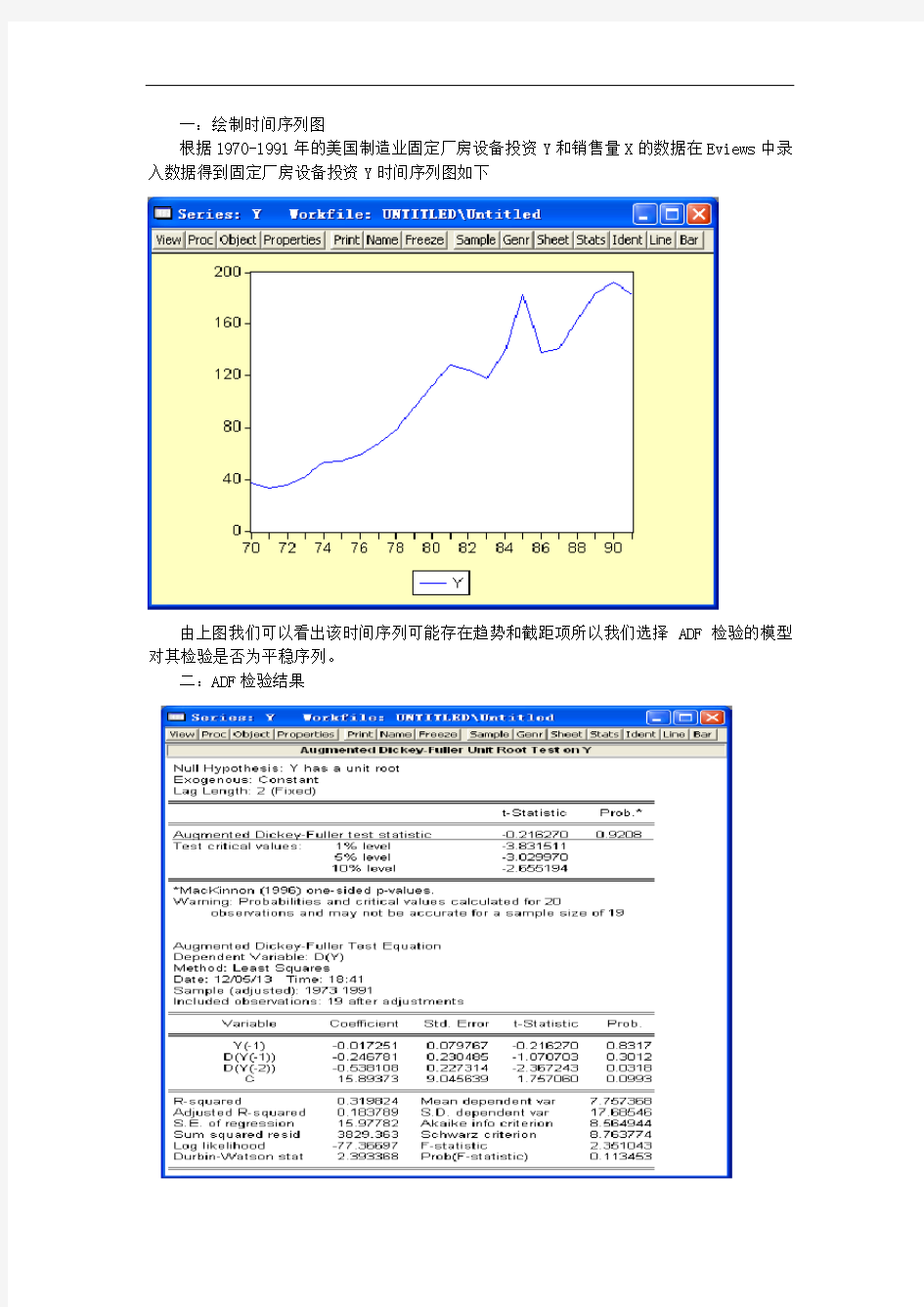

一:绘制时间序列图

根据1970-1991年的美国制造业固定厂房设备投资Y和销售量X的数据在Eviews中录入数据得到固定厂房设备投资Y时间序列图如下

由上图我们可以看出该时间序列可能存在趋势和截距项所以我们选择ADF检验的模型对其检验是否为平稳序列。

二:ADF检验结果

从检验的结果可以看出,在1%、5%、10%三个显着水平下,单位根检验的Mackinnon的临界值分别为、、,t检验统计量为远远大于相应的临界值,从而不能拒绝原假设,即可以说明固定厂房设备投资Y存在单位根,是非平稳数列。

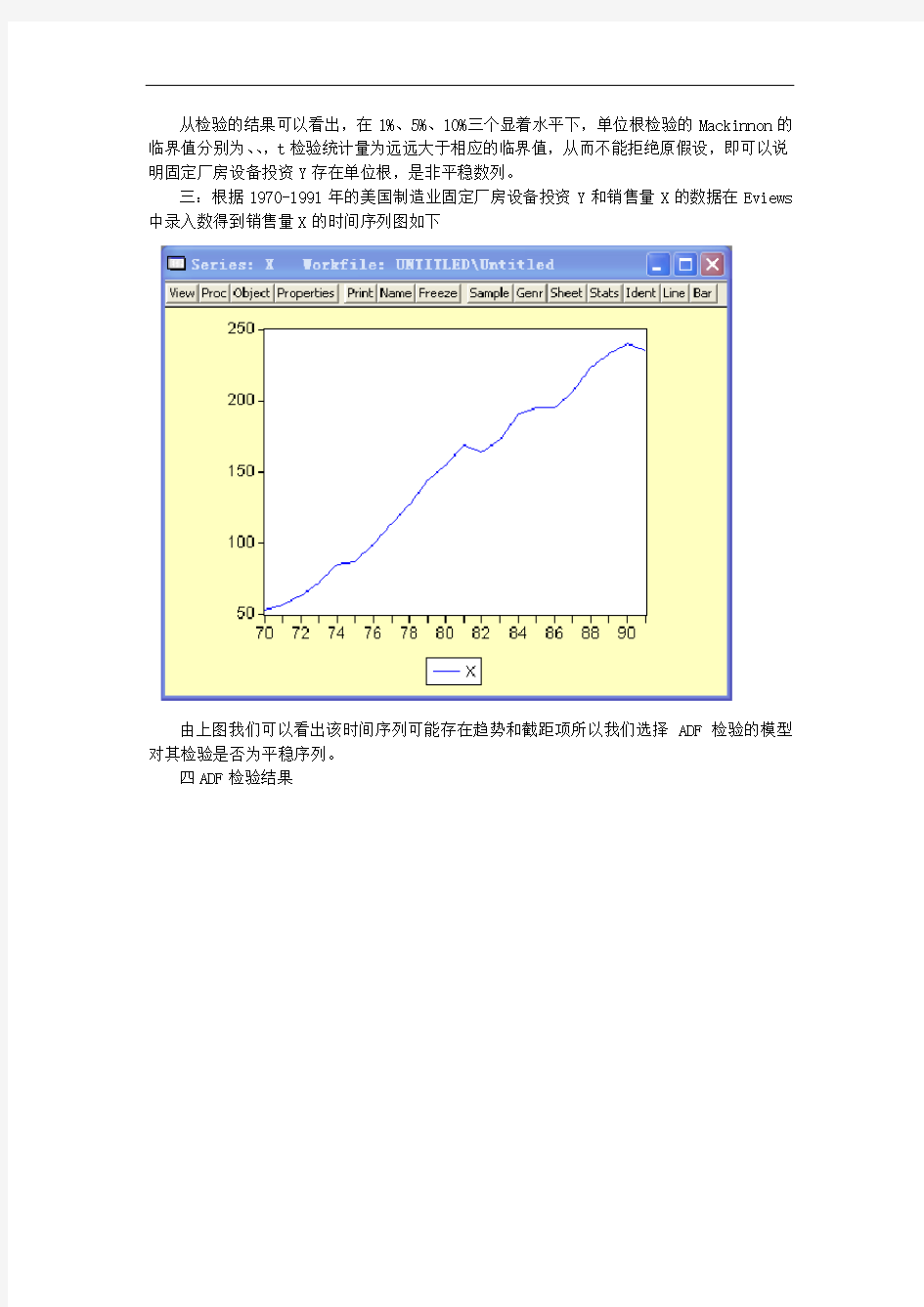

三:根据1970-1991年的美国制造业固定厂房设备投资Y和销售量X的数据在Eviews 中录入数得到销售量X的时间序列图如下

由上图我们可以看出该时间序列可能存在趋势和截距项所以我们选择ADF检验的模型对其检验是否为平稳序列。

四ADF检验结果

从检验的结果可以看出,在1%、5%、10%三个显着水平下,单位根检验的Mackinnon的临界值分别为、、,t检验统计量为远大于相应的临界值,从而不能拒绝原假设,即可以说明销售量X存在单位根,是非平稳数列。

五:单整阶数检验

从检验的结果可以看出,在1%、5%、10%三个显着水平下,单位根检验的Mackinnon的临界值分别为、、,t检验统计量为,小于于相应的临界值,从而能拒绝原假设,即可以说明销售量X已经不存在单位根,是平稳数列。即是二阶单整。

从

检

验

的

结

果

可

以

看

出,

在

1%、

5%、

10%

三

个

显

着

水

平

下,

单

位

根

检

验

的

Mac

kin

non

的

临

界

值分别为、、,t检验统计量质为.小于相应的临界值,从而能拒绝原假设,即可以说明固定厂房设备投资Y已经存在单位根,是平稳数列。即是二阶单整。

计量经济学大作业――影响居民消费水平的主要因素分析 学号:0120231 姓名:孙馥琳 专业:122税务 修课时间:2014—2015学年第二学期 任课教师:万建香老师 成绩: 评语:

影响居民消费水平的主要因素分析 摘要 就我国近阶段消费方面出现的一些情况,利用1993年至2008年的相关数据对我国消费的影响因素进行实证分析。目的在于让我们更加了解我国消费的因素。先通过相关的背景理论提出问题;搜集了相关的数据,利用EVIEWS软件对计量模型进行了参数估计和检验,并加以修正。本文主要是通过对影响居民消费水平的主要因素分析揭示中国居民消费水平的现状及问题,并依此提出部分政策 关键词:居民消费水平国内生产总值收入 Abstract Abstractthe recent phase of consumption in China is in some cases, using the related data from 1993 to 2008, the empirical analysis on the influence factors of consumption in our country. Purpose is to let us know more about China's consumption factors. To pass the relevant background theory questions; Collected the relevant data, using EVIEWS software measurement model for the parameter estimation and test, and modified. This article mainly through the analysis of the main factors influencing the residents' consumption level to reveal current situation and problems of Chinese residents' consumption level, and accordingly puts forward some policies. Keywords: residents' consumption level Gross domestic product (GDP)

学院:__________金融学院_____________ 上课学期: ___ 2011-2012第一学期_________ 课程名称: _______ 金融计量学_____________ 指导教师:_______ _ ______________ 实验主题:_ GDP增长与三大产业关系模型____ 小组成员: 二零一一年十一月二十四日 目录

摘要 (3) 1.引言 (3) 2.提出问题 (3) 3.建立模型 (4) 4.制作散点图 (4) 5.模型参数估计 (8) 6.模型的检验 (9) 6.1.计量经济学检验 (9) 6.1.1.多重共线性检验 (9) 6.1.1.1.简单回归系数检验 (10) 6.1.1.2.找出最简单的回归形式 (10) 6.1.1.3.逐步回归法检验 (14) 6.1.2.异方差性检验 (15) 6.1.2.1.图示检验法 (16) 6.1.2.2.White检验 (16) 6.1.2.3.异方差的修正 (17) 6.1.3.随即扰动项序列相关检验 (18) 6.1.3.1.D.W.检验 (18) 6.1.3.2.拉格朗日乘数(LM)检验 (19) 6.1.3.3.序列相关性修正 (19) 6.2.经济意义检验 (20) 6.3.统计检验 (21) 6.3.1.拟合优度检验 (21) 6.3.2.方程显著性检验——F检验 (21) 6.3.3.参数显著性检验——t检验 (21) 7.结论 (22) 8.对策与建议 (23) 9.参考文献: (23)

摘要 经济发展是以GDP增长为前提的,而GDP增长与产业结构变动又有着密不可分的关系。本文采用1981年至2010年的统计数据,通过建立多元线性回归模型,运用最小二乘法,研究三大产业增长对我国GDP增长的贡献,从而得出调整产业结构对转变经济发展方式,促进我国经济可持续发展的重要性。 关键字:GDP增长;三大产业;产业结构 1.引言 GDP增长通常是指在一个较长的时间跨度上,一个国家人均产出(或人均收入)水平的持续增加。GDP增长率的高低体现了一个国家或地区在一定时期内经济总量的增长速度,也是衡量一个国家或地区总体经济实力增长速度的标志。它构成了经济发展的物质基础,而产业结构的调整与优化升级对于GDP增长乃至经济发展至关重要。 一个国家产业结构的状态及优化升级能力,是GDP发展的重要动力。十六大报告提出,推进产业结构优化升级,形成以高新技术产业为先导、基础产业和制造业为支撑、服务业全面发展的产业格局。十七大报告明确指出,推动产业结构优化升级,这是关系国民经济全局紧迫而重大的战略任务。《十二五规划纲要》又将经济结构战略性调整作为主攻方向和核心任务。产业结构优化升级对于促进我国经济全面协调可持续发展具有重要作用。 2.提出问题 我国把各种产业划分为第一产业,第二产业和第三产业。他们在整个国民经济中各自发挥着不同程度的作用。近几十年来来我国的经济已经发生了天翻地覆的变化。各大产业在整个国民经济中所占的地位和作用也在发生着相应的变化和调整。对于这种变化是否符合我国的经济发展趋势,对我国的经济影响作用是否

第10章联立方程模型 一、单选 1、如果联立方程中某个结构方程包含了所有的变量,则这个方程为() A、恰好识别 B、过度识别 C、不可识别 D、可以识别 2、下面关于简化式模型的概念,不正确的是() A、简化式方程的解释变量都是前定变量 B、简化式参数反映解释变量对被解释的变量的总影响 C、简化式参数是结构式参数的线性函数 D、简化式模型的经济含义不明确 3、对联立方程模型进行参数估计的方法可以分两类,即:( ) A、间接最小二乘法和系统估计法 B、单方程估计法和系统估计法 C、单方程估计法和二阶段最小二乘法 D、工具变量法和间接最小二乘法 4、在结构式模型中,其解释变量( ) A、都是前定变量 B、都是内生变量 C、可以内生变量也可以是前定变量 D、都是外生变量 5、如果某个结构式方程是过度识别的,则估计该方程参数的方法可用() A、二阶段最小二乘法 B、间接最小二乘法 C、广义差分法 D、加权最小二乘法 6、当模型中第i个方程是不可识别的,则该模型是( ) A、可识别的 B、不可识别的 C、过度识别 D、恰好识别 7、结构式模型中的每一个方程都称为结构式方程,在结构方程中,解释变量可以是前定变量,也可以是( ) A、外生变量 B、滞后变量 C、内生变量 D、外生变量和内生变量 8. 在完备的结构式模型 A、Y t B.Y t – 1 C.I t D.G t 9. 在完备的结构式模型 A.方程1 B.方程2 C.方程3 D.方程1和2 10.联立方程模型中不属于随机方程的是() A.行为方程 B.技术方程 C.制度方程 D.恒等式 11.结构式方程中的系数称为() A.短期影响乘数 B.长期影响乘数 C.结构式参数 D.简化式参数 12.简化式参数反映对应的解释变量对被解释变量的 A.直接影响 B.间接影响 C.前两者之和 D.前两者之差 13.对于恰好识别方程,在简化式方程满足线性模型的基本假定的条件下,间接最小二乘估 计量具备() A.精确性 B.无偏性 C.真实性 D.一致性 二、多选 1、当结构方程为恰好识别时,可选择的估计方法是() A、最小二乘法 B、广义差分法 C、间接最小二乘法 D、二阶段最小二乘法 E、有限信息极大似然估计法 2、对联立方程模型参数的单方程估计法包括( ) A、工具变量法 B、间接最小二乘法 C、完全信息极大似然估计法 D、二阶段最小二乘法 E、三阶段最小二乘法

计量经济学大作业 ――税收影响因素的研究学号: 姓名: 专业:

税收影响因素的研究 摘要 本文研究的是税收影响因素模型,通过对1991-2010年税收规模资料的分析,以了解税收的结构、规模及演变的新特点,并探讨影响税收的各因素,运用Eviews软件对1991—2010的历史数据进行分析,并通过我国实际经济发展状况和政策导向运用此关系对以后情况进行预测。 关键词:税收财政支出 OLS 1 问题的提出 从进入21世纪以来,我国的经济发展面临着巨大的挑战与机遇,在新的经济背景下,基于知识和信息的产业发展迅速,全球一体化日渐深入,中国已是WTO的一员。新形势的经济发展是经济稳定和协调增长的结果,由于税收具有敛财与调控的重要功能,因而他在现实的经济发展中至始至终都发挥着非常重要的作用,所以研究影响我国税收收入的主要原因具有非常重要的作用。改革开放以来,中国经济高涨,对税收影响最大的当属财政支出。另外各种消费价格指数也是重要影响因素,而前人有对国内生产总值是否具有影响进行过实证分析。经济发展水平是制约税制结构的生产力要素,两者之间的相关程度较高。这种相关性主要表现为经济发展水平规定着税收参与社会产品分配的比例,决定着税制结构的选择。经济发展水平的差异通常以人均国内生产总值的高低来衡量。在人均国内生产总值不同的国家里,税收规模即税收占国内生产总值的比重是不一样的。以世界银行公布的1980年的调查材料为例,在人均国内生产总值260美元的低收入国家里,国内生产总值税收率为13.2%;人均国内生产总值为2000美元的中等收入国家,这一比率为23.3%;而在人均国内生产总值为1万美元的高收入国家,这一比例是28.1%。显然,一国国内生产总值税收率愈高,税负承受能力愈强,因而也为税制结构的调整提供了物质基础。本文站在前人的基础上,引用计量的方法,将三者综合起来对税收进行探讨,作者认为,在我国经济飞速发展的过程中,国内生产总值有了很大的增长,因而本文将国内生产总值引入该项目的实证研究分析。

第二章主要公式 资料地址:https://www.doczj.com/doc/252944678.html,/jl 1、回归模型概述 (1)相关分析与回归分析 经济变量之间的关系:函数关系、相关关系 相关关系:单相关和复相关,完全相关、不完全相关和不相关,正相关与负相关,线性相关和负相关,线性相关和非线性相关。 相关分析: ——总体相关系数XY ρ= ——样本相关系数()() n i i XY X X Y Y r --= ∑ ——多个变量之间的相关程度可用复相关系数和偏相关系数度量 回归分析:相关关系 + 因果关系 (2)随机误差项:含有随机误差项是计量经济学模型与数理经济学模型的一大区别。 (3)总体回归模型 总体回归曲线:给定解释变量条件下被解释变量的期望轨迹。 总体回归函数:(|)()i i E Y X f X = 总体回归模型:(|)()i i i i i Y E Y X f X μμ=+=+ 线性总体回归模型:011,2,...,i i i Y X i n ββμ=++= (4)样本回归模型 样本回归曲线:根据样本回归函数得到的被解释变量的轨迹。 (线性)样本回归函数: 01???i i Y X ββ=+ (线性)样本回归模型:01???i i i Y X e ββ=++ 2、一元线性回归模型的参数估计 (1)基本假设 ① 解释变量:是确定性变量,不是随机变量 var()0i X = ② 随机误差项:零均值、同方差,在不同样本点之间独立,不存在序列相关等 ()01,2,...,i E i n μ== 2var()1,2,...,i i n μσ==

cov(,)0;,1,2,...,i j i j i j n μμ=≠= ③ 随机误差项与解释变量:不相关 cov(,)01,2,...,i i X i n μ== ④ (针对最大似然法和假设检验)随机误差项: 2~(0,)1,2,...,i N i n μσ= ⑤ 回归模型正确设定。 【前四条为线性回归模型的古典假设,即高斯假设。满足古典假设的线性回归模型称为古典线性回归模型。】 (2)参数的普通最小二乘估计(OLS ) 目标:21 min n i i e =∑ 对于一元线性回归模型:011,2,...,i i i Y X i n ββμ=++= 正规方程组: 011 011 ?? 2[()]0??2[()]0n i i i n i i i i Y X X Y X ββββ==?--+=????--+=??∑∑ 解得: 011 112 211??()()?()n n i i i i i i n n i i i i Y X X X Y Y x y X X x βββ====?=-???--?==??-?? ∑∑∑∑ (3)最大似然估计(ML ) 对于一元线性回归模型:011,2,...,i i i Y X i n ββμ=++= 重要的基本假设: 2~(0,)1,2,...,cov(,)0;,1,2,...,var()01,2,...,i i j i N i n i j i j n X i n μσμμ?=? =≠=?? ==? 得到:2 01~(,)1,2,...,i i Y N X i n ββσ+= 【且cov(,)0;,1,2,...,i j Y Y i j i j n =≠=,这个对最大似然法的估计很重要】 则目标:12,,...,n Y Y Y 的联合概率密度最大,即

第十章练习题参考解答 练习题 10.1下表是某国的宏观经济数据(GDP——国内生产总值,单位:10亿美元;PDI——个人可支配收入,单位:10亿美元;PCE——个人消费支出,单位:10亿美元;利润——公司税后利润,单位:10亿美元;红利——公司净红利支出,单位:10亿美元)。 某国1980年到2001年宏观经济季度数据

(1)画出利润和红利的散点图,并直观地考察这两个时间序列是否是平稳的。 (2) 应用单位根检验分别检验两个时间序列是否是平稳的。 10.2下表数据是1970-1991年美国制造业固定厂房设备投资Y和销售量X,以10亿美元计价,且经过季节调整,根据该数据,判断厂房开支和销售量序列是否平稳? 10.3 根据习题10.1的数据,回答如下问题: (1) 如果利润和红利时间序列并不是平稳的,而如果你以利润来回归红利,那么回归 的结果会是虚假的吗?为什么?你是如何判定的,说明必要的计算。 (2) 取利润和红利两个时间序列的一阶差分,确定一阶差分时间序列是否是平稳的。 10.4 从《中国统计年鉴》中取得1978年-2005年全国全社会固定资产投资额的时间序

列数据,检验其是否平稳,并确定其单整阶数。 10.5 下表是1978-2003年中国财政收入Y和税收X的数据(单位:亿元),判断lnY 和lnX的平稳性,如果是同阶单整的,检验它们之间是否存在协整关系,如果协整,则建立相应的协整模型。 (1)10.6下表是某地区消费模型建立所需的数据,对实际人均年消费支出C和人均年收人Y(单位:元)

分别取对数,得到lc ly 和: (2) 对lc ly 和进行平稳性检验。 (3) 用EG 两步检验法对lc ly 和进行协整性检验并建立误差修正模型。 分析该模型的经济意义。 练习题参考解答 练习题10.1参考解答 利润和红利的散点图如下: 从图中看出,利润和红利序列存在趋势,均值和方差不稳定,因此可能非平稳。下面用ADF 检验是否平稳。选择带截距和时间趋势的模型进行估计,结果如下:

2010-2011第二学期 计量经济学大作业 大作业名称:2008年12月我国税收多因素分析 组长: 学号:00 姓名:专业:财政学 成员: 学号:00 姓名:专业:财政学 学号:00 姓名:专业:财政学 选课班级:A01 任课教师:徐晔成绩: 评语:__________________________________________________ 教师签名:批阅日期:

计量经济大作业要求如下: 目的要求: 1.熟练掌握计量经济学的主要理论与方法; 2.能够理论联系实际; 3.能够运用计量经济学软件Eviews进行计算和分析; 4.要求:word文档格式,内容四千字左右,并附数据。 内容: 1.确立问题: 选择一个经济预测问题或经济分析问题,根据一定的经济理论和实际经验分析所涉及的经济领域或经济系统中某一经济变量与其它一些(至少二个)经济变量之间的因果关系。 2.建立模型: 初步建立其多元线性回归模型,利用软件求解回归方程;进行经济意义检验、统计与经济计量检验,解决可能出现的违反基本假设的问题,最后确定回归方程。 3.提供图表: 给出说明该回归方程建立效果较好的必要的图表,如通过被解释变量的观察值曲线与拟合值曲线来比较其拟合效果。 4.实证分析: 利用回归方程的结果进行一定的经济预测或经济分析。 江西财经大学信息管理学院 计量经济学课程组 2011/2/19

2008年12月 我国税收多因素分析 【摘要】:本文主要分析税收收入与国民生产总值及进出口的关系,通过数据拟合模型,将几者之间的关系量化。 一、研究背景 税收是国家为了实现其职能,按照法定标准,无偿取得财政收入的一种手段,是国家凭借政治权力参与国民收入分配和再分配而形成的一种特定分配关系。是我们国财政收入的基本因素,也影响着我国经济的发展。税收收入的影响因素是来自于多方面的,如居民消费水平、城乡储蓄存款年末余额、财政支出总量以及国内生产总值等等。近年来,我国的税收增长远远快于GDP的增长速度,通过对税收增长的两个影响因素进行分析,从中找出对我国的税收增长影响最大的影响因素。 二、研究目的 税收是国家为了实现其职能,凭借政治权利,参与一部分社会产品或国民收入分配与再分配所进行的一系列经济活动。税收的课税权主体是国家,具体包括各级政府及其财税部门。税收活动的目的是为国家实现其职能服务的,这是所有国家爱税收的共性。 税收分配的对象是一部分社会产品或国民收入,可以是实物或货币,这反映出税收分配由实物形式向货币形式发展演变的过程。税收既是财政收入的支柱,又是宏观调控的杠杆。在国家的宏观调控体系中,税收是集经济、法律、行政手段于一身的重要工具,具有不可替代的作用,是国家职能实现不可缺少的手段。因此,分析税收收入,有助于正确把握宏观经济规律,有助于合理制定国家财政政策,从而起到维护国家、分配收入、配置资源、稳定经济的重要作用。 本文主要通过对国内生产总值和国内进出口总额两个因素进行多因素分析,并根据相关数据,建立模型,对此进行数量分析。在得到我国税收收入与各主要因素间的线性关系后,针对此模型分别对违背基本假设的三种情况进行假设检验和计量经济学检验,并对模型的估计结果进行分析。 我们建立税收收入模型的目的有以下三点: (1)结果分析,即对宏观经济变量之间的关系作定性的分析; (2)预测未来,即预测未来税收收入的总量及规模; (3)政策评价,利用模型对各种政策方案进行分析和比较。 在实际经济系统税收收入的实现过程中,税收收入受到经济增长、GDP总量及结构、进出口总额以及税收政策与制度等因素的影响。而由经济增长转换为税收的增长还要经过政策性和实施性两次漏出,如下图: GDP分解: GDP(C+V+M) →可征税GDP(V+M) →应税GDP →税收 ↓↓↓税收漏出:不可征税GDP(C)政策性漏出实施性漏出 ↓↓税收政策及制度:税制不完善税收征管不力税收经济生活受制于国家政策,国家政策会因税收经济现状而处于部分调整中,这种调整主要是指税收经济的动荡对整体宏观经济造成的消极影响会促使国家为稳定经济采取相应措施。

第一题: 一、研究的目的和要求 亚洲各国人均寿民对国民生活具有重要的参考价值,也是人民日常生活中密切关注的问题。为此,在生活中一些因素比如人均GDP则反映了生活条件对寿命的影响,成人识字率也就是受教育的程度是否对寿命也有相应的影响,从这方面看,受教育的程度反应在生活环境的各个方面。而一岁儿童疫苗接种可能反映的是早期因素对未来身体等方面的影响。那么这些因素是否对寿命有影响呢?对此,可以进行研究,以便发现因素的影响,这样就能有效地采取相应的措施,对这些影响因子进行调整,这些对如何`提高人均寿命是具有指导意义的。 二、模型设定 为了分析亚洲各国人均寿民分别与按购买力平价计算的人均GDP、成人识字

率、一岁儿童疫苗接种率的关系,选择“亚洲各国人均寿命”(单位:/年)为被解释变量;分别选择按购买力平价计算的人均GDP(单位:100美元)(用X1表示),成人识字率(单位:%)(用X2表示)、一岁儿童疫苗率(单位:%)(用X3表示)为解释变量。 为了分析亚洲各国人均寿命(Y)分别与按购买力平价计算的GDP(X1)、成人识字率(X2)、一岁儿童疫苗接种率(X3)的数量关系,可以运用eviews去做计量分析。利用eviews做简单线性回归分析的基本步骤如下: 1.建立工作文件 首先,双击Eviews图标,进入Eviews主页。依次点击File/New/Workfile,在出现对话框的菜单中选择文件数据的类型,本利分析的是亚洲各国的人均寿命的横截面数据,则选择“integer date”。在“Start date”中输入开始顺序号“1”,在“end data”中输入最后顺序号“22”。点击“ok”出现未命名的“Workfile UNTITLED”工作框。其中已有对象:“c”为截距项,“resid”为剩余项。 若要将工作文件存盘,点击窗口上方的“Save”,在“Save as”对话框中选择存盘路径,并输入工作文件名,再点击“OK”,文件即被保存,并确定了文件名。 2.输入数据 在“Quick”菜单中点击“Empty Group”,出现数据编辑窗口。可以在Eviews 命令框中分别输入data X1 Y,data X2 Y,data X3 Y。回车出现“Group”窗口数据编辑框,在对应的Y,X1,X2,X3下输入数据。还可以直接从Excel、word 等文档的数据表中直接将对应数据粘贴到Eviews的数据表中。若要对数据存盘,点击“File/Save”。 3.作Y与X的相关图形

第10章模型设定与实践 问题 10.1 模型设定误差有哪些类型?如何诊断? 答:模型设定误差主要有以下四种类型: 1.漏掉一个相关变量; 2.包含一个无关的变量; 3.错误的函数形式; 4.对误差项的错误假定。 诊断的方法有:1.侦察是否含有无关变量;2.残差分析,拉姆齐(Ramsey)的RESET检验法,DM(Davidsion-MacKinnon:戴维森麦-克金龙)检验;3.拟合优度、校正拟合优度、系数显著性、系数符合的合理性。 10.2 模型遗漏相关变量的后果是什么? 答:模型遗漏相关变量的后果是:所有回归系数的估计量是有偏的,除非这个被去除的变量与每一个放入的变量都不相关。常数估计量通常也是有偏的,从而预测值是有偏的。由于放入变量的回归系数估计量是有偏的,所以假设检验是无效的。系数估计量的方差估计量是有偏的。 10.3 模型包含不相关变量的后果是什么? 答:模型包含不相关变量的后果是:系数估计量的方差变大,从而估计量的精度下降。10.4 什么是嵌套模型?什么是非嵌套模型? 答:如果两个模型不能被互相包容,即任何一个都不是另一个的特殊情形,便称这两个模型是非嵌套的。如果两个模型能互相包容,即其中一个是另一个的特殊情形,便称这两个模型是嵌套的。 10.5 非嵌套模型之间的比较有哪些方法? 答:非嵌套模型之间的比较方法有:拟合优度或校正拟合优度、AIC(Akaike’s information criterion)准则、SIC(Schwarz’s information criterion)准则和HQ(Hannnan-Qinn criterion)准则。拉姆齐(Ramsey)的RESET检验法,DM(Davidsion-MacKinnon:戴维森麦-克金龙)检验。 习题 10.6 对数线性模型在人力资源文献中有比较广泛的应用,其理论建议把工资或收入的对数

一:绘制时间序列图 根据1970-1991年的美国制造业固定厂房设备投资Y和销售量X的数据在Eviews中录入数据得到固定厂房设备投资Y时间序列图如下 由上图我们可以看出该时间序列可能存在趋势和截距项所以我们选择ADF检验的模型对其检验是否为平稳序列。 二:ADF检验结果

从检验的结果可以看出,在1%、5%、10%三个显着水平下,单位根检验的Mackinnon的临界值分别为、、,t检验统计量为远远大于相应的临界值,从而不能拒绝原假设,即可以说明固定厂房设备投资Y存在单位根,是非平稳数列。 三:根据1970-1991年的美国制造业固定厂房设备投资Y和销售量X的数据在Eviews 中录入数得到销售量X的时间序列图如下 由上图我们可以看出该时间序列可能存在趋势和截距项所以我们选择ADF检验的模型对其检验是否为平稳序列。 四ADF检验结果

从检验的结果可以看出,在1%、5%、10%三个显着水平下,单位根检验的Mackinnon的临界值分别为、、,t检验统计量为远大于相应的临界值,从而不能拒绝原假设,即可以说明销售量X存在单位根,是非平稳数列。 五:单整阶数检验

从检验的结果可以看出,在1%、5%、10%三个显着水平下,单位根检验的Mackinnon的临界值分别为、、,t检验统计量为,小于于相应的临界值,从而能拒绝原假设,即可以说明销售量X已经不存在单位根,是平稳数列。即是二阶单整。

从 检 验 的 结 果 可 以 看 出, 在 1%、 5%、 10% 三 个 显 着 水 平 下, 单 位 根 检 验 的 Mac kin non 的 临 界 值分别为、、,t检验统计量质为.小于相应的临界值,从而能拒绝原假设,即可以说明固定厂房设备投资Y已经存在单位根,是平稳数列。即是二阶单整。

计量经济学大作业――普通高等学校在校学生总数变动的多因素分析学号:0090863 0090817 0090832 姓名:组长:邱碧涛组员:杨意钟丹兰 专业:财政学 修课时间:2011-2012第一学期 任课教师:朱永军 成绩: 评语:本文通过对中国普通高等学校在校学生总数的变动进行多因素分析,采用中国1985年到2009年的数据,建立以在校大学生总数为应变量,以其它可量化影响因素为自变量的多元线性回归模型,并利用模型对在校大学生总数进行数量化分析,得出各因素与在校大学生总数成正相关关系的结论。从大作业的完成情况来看,说明本小组成员对计量经济学有一定程度的理解,并能使用Eviews软件进行实证分析。 Email:275474458@https://www.doczj.com/doc/252944678.html,

普通高等学校在校学生总数变动的多因素分析 摘要 本文主要通过对中国普通高等学校在校学生总数的变动进行多因素分析,建立以在校大学生总数为应变量,以其它可量化影响因素为自变量的多元线性回归模型,并利用模型对在校大学生总数进行数量化分析,观察各因素是如何分别影响在校大学生总数的。 关键词:在校大学生总数多因素分析模型计量经济学检验 Abstract This text uses the total number of students in Chinese colleges and universities to do multivariate analysis, and it establishes a multiple linear regression model, which uses the total number of college students to be the dependent variable and other factors to be the independent variable .What's more, it uses the model to do quantitative analysis of the total number of college students, and observe how various factors affect the total number of college students respectively. Key words: The total number of college students, Multivariate analysis, Model, Econometric, Test

第二章案例分析 一、研究的目的要求 居民消费在社会经济的持续发展中有着重要的作用。居民合理的消费模式和居民适度的消费规模有利于经济持续健康的增长,而且这也是人民生活水平的具体体现。改革开放以来随着中国经济的快速发展,人民生活水平不断提高,居民的消费水平也不断增长。但是在看到这个整体趋势的同时,还应看到全国各地区经济发展速度不同,居民消费水平也有明显差异。例如,2002年全国城市居民家庭平均每人每年消费支出为6029.88元, 最低的黑龙江省仅为人均4462.08元,最高的上海市达人均10464元,上海是黑龙江的2.35倍。为了研究全国居民消费水平及其变动的原因,需要作具体的分析。影响各地区居民消费支出有明显差异的因素可能很多,例如,居民的收入水平、就业状况、零售物价指数、利率、居民财产、购物环境等等都可能对居民消费有影响。为了分析什么是影响各地区居民消费支出有明显差异的最主要因素,并分析影响因素与消费水平的数量关系,可以建立相应的计量经济模型去研究。 二、模型设定 我们研究的对象是各地区居民消费的差异。居民消费可分为城市居民消费和农村居民消费,由于各地区的城市与农村人口比例及经济结构有较大差异,最具有直接对比可比性的是城市居民消费。而且,由于各地区人口和经济总量不同,只能用“城市居民每人每年的平均消费支出”来比较,而这正是可从统计年鉴中获得数据的变量。所以模型的被解释变量Y 选定为“城市居民每人每年的平均消费支出”。 因为研究的目的是各地区城市居民消费的差异,并不是城市居民消费在不同时间的变动,所以应选择同一时期各地区城市居民的消费支出来建立模型。因此建立的是2002年截面数据模型。 影响各地区城市居民人均消费支出有明显差异的因素有多种,但从理论和经验分析,最主要的影响因素应是居民收入,其他因素虽然对居民消费也有影响,但有的不易取得数据,如“居民财产”和“购物环境”;有的与居民收入可能高度相关,如“就业状况”、“居民财产”;还有的因素在运用截面数据时在地区间的差异并不大,如“零售物价指数”、“利率”。因此这些其他因素可以不列入模型,即便它们对居民消费有某些影响也可归入随即扰动项中。为了与“城市居民人均消费支出”相对应,选择在统计年鉴中可以获得的“城市居民每人每年可支配收入”作为解释变量X。 从2002年《中国统计年鉴》中得到表2.5的数据: 表2.52002年中国各地区城市居民人均年消费支出和可支配收入

第十章 联立方程组模型 第一节 联立方程组模型概述 一、问题的提出 1、单一方程模型存在的条件是单向因果关系。 2、对于变量之间存在的双向因果关系,则需要建立联立方程组模型。 3、经济现象的表现多以系统或体系的形式进行,仅用单一方程来反映存在局限性。 二、联立方程组的概念 1、联立方程组模型的定义。 由一个以上的相互联系的单一方程组成的系统(模型),每一个单一方程中包含了一个过多个相互联系(相互依存)的内生变量。联立方程组表现的是多个变量间互为因果的联立关系。 联立方程组与单一方程的区别是估计联立方程组模型的参数必须考虑联立方程组所能提供的信息(包括联立方程组里方程之间的关联信息),而单一方程模型的参数估计仅考虑被估计方程自身所能提供的信息。 2、联立方程组模型的例子。 (1)一个均衡条件下市场供给与需求的关系。 ) 3()2(0 )1(012101110s i d i i i s i i i d i Q Q u P Q u P Q =>++=<++=βββααα 称(1)式为需求方程,(2)式为供给方程,(3)式为供需均衡式;d i Q 表示需求量,s i Q 表示供给量,i P 表示价格,i i u u 21,分别为(1)式和(2)式的随机误差项。按照经济学基本原理,商品的供给与商品的需求共同作用于价格,反过来,价格也要分别决定商品的供给与需求。这就是方程(1)与方程(2)的作用机制,如果考虑了均衡条件,这又是方程(3)的作用。因此,通过这一联

立方程组将上述商品的供需与价格的相互作用过程得到了反映。 (2)一个凯恩斯宏观经济模型。 011012(4)(5)(6) t t t t t t t t t t C Y u I Y u T C I G ββαα=++=++=++ 式中,C 表示消费,Y 表示国民总收入(又GDP ,实际上它们是有区别的),I 表示私人投资,G 表示政府支出,u1、u2分别为消费函数和投资函数中的随机误差项。 三、联立方程组模型的基本问题(即联立方程组模型的偏倚性) 1、内生解释变量与随机误差项的相关性。 2、直接对联立方程组模型运用OLS 法,所得的参数估计值是有偏的,并且是不一致的。 例如,设凯恩斯收入决定模型为 [][]01) (11)1() 0)(())(())())(((),cov(1)(11) 1(11)(111)1(1 01 2 21 11 1 1011101 1100110110≠-=-=-==-=--=-= -∴-+-=-+-+-=-+ -+-= ∴++=-+++=∴+=<<++=βσβββββββββββββββββββββU E U U E U E U Y E Y E U E U Y E Y E U Y U Y E Y I U E I Y E U I Y U I Y I U Y Y I C Y U Y C t t t t t t t t t t t t t t t t t t t t t t t t t 表明内生变量Y 在作解释变量时与随机误差U 相关。 对凯恩斯模型中的消费函数求参数的估计,有(用离差形式表示)

2015-2016年第2学期 计量经济学大作业 论文名称:中国货币流通量、货款额 和居民消费水平指数分析 学号:姓名:专业: 学号:姓名:专业: 学号:姓名:专业: 选课班级:A05任课老师:陶长琪评语: 教师签名:批阅日期:

一、摘要 经济与货币流通量是相辅相成密不可分的,经济的发展必然会带来货币流通量的增加,进而也会带来消费的增加。而一个国家贷款额的多少和居民消费水平指数的大小往往能够在某种程度上反映该国家经济的发展水平。因此,经济将货币流通量、贷款额和居民消费水平指数紧密地联系起来。 计量经济学可以帮助我们通过建立多元线性模型来反应货币流通量、贷款额和居民消费水平指数三者之间的关系。我们可以通过进行拟合优度检验,F检验,显著性检验,异方差检验,相关性检验和多重共线性检验等多种检验方法最终确定模型,使得建立的模型达到最优的结果。 最后通过对模型的进一步分析,我们可以得出货币流通量、货款额和居民消费水平指数三者之间的关系,即贷款额与居民消费水平指数的增加均会导致货币流通量的增加。 关键字:货币流通量,贷款额,居民消费水平指数,多元线性模型

Abstract Economic and monetary circulation is complementary to close, the development of economy will inevitably bring about the increase of monetary circulation, and also can bring consumption increase. A national loan amount how many and dweller consumption level index size tend to a certain extent reflects the development level of national economy.Thus, the economy will the amount of money in circulation, the loan amount and dweller consumption level index closely linked. Econometrics can help us through the establishment of multiple linear models to response the amount of money in circulation, the loan amount and dweller consumption level index of the relationship between the three.We can through the goodness-of-fit testing ,and F inspection, significant inspection, heteroscedastic inspection , the inspection and multiple linear correlation of inspection to determine the final model, makes the establishment of the model to achieve the optimal result. Based on further analysis of the model, we can conclude that the amount of money in circulation, the amount of goods and dweller consumption level index of the relationship between the three, namely, the loan amount and consumption level of exponential increase will lead to the increase of the amount of money in circulation. Key words: The amount of money in circulation, the loan amount dweller consumption level index, multivariate linear model

第二章练习题及参考解答 2.1 为研究中国的货币供应量(以货币与准货币M2表示)与国内生产总值(GDP)的相互依存关系,分析表中1990年—2007年中国货币供应量(M2)和国内生产总值(GDP )的有关数据: 表2.9 1990年—2007年中国货币供应量和国内生产总值(单位:亿元) 资料来源:中国统计年鉴2008,中国统计出版社 对货币供应量与国内生产总值作相关分析,并说明相关分析结果的经济意义。 练习题2.1 参考解答: 计算中国货币供应量(以货币与准货币M2表示)与国内生产总值(GDP)的相关系数为: 计算方法: XY n X Y X Y r -= 或 ,()()X Y X X Y Y r --= 计算结果: M2 GDP M2 1 0.996426148646 GDP 0.996426148646 1 经济意义: 这说明中国货币供应量与国内生产总值(GDP)的线性相关系数为0.996426,线性

相关程度相当高。 2.2 为研究美国软饮料公司的广告费用X与销售数量Y的关系,分析七种主要品牌软饮料公司的有关数据 表2.10 美国软饮料公司广告费用与销售数量 资料来源:(美) Anderson D R等. 商务与经济统计.机械工业出版社.1998. 405 绘制美国软饮料公司广告费用与销售数量的相关图, 并计算相关系数,分析其相关程度。能否在此基础上建立回归模型作回归分析? 练习题2.2参考解答 美国软饮料公司的广告费用X与销售数量Y的散点图为 说明美国软饮料公司的广告费用X与销售数量Y正线性相关。

若以销售数量Y 为被解释变量,以广告费用X 为解释变量,可建立线性回归模型 i i i u X Y ++=21ββ 利用EViews 估计其参数结果为 x 4036.147857.21y ?+= (96.9800)(1.3692) t= (-0.131765) (10.5200) 9568.02=R F=110.6699 S.E=92302.73 D.W=1.4389 经t 检验表明, 广告费用X 对美国软饮料公司的销售数量Y 确有显著影响。回归结果表明,广告费用X 每增加1百万美元, 平均说来软饮料公司的销售数量将增加14.40359(百万箱)。 2.3 为了研究深圳市地方预算内财政收入与国内生产总值的关系,得到以下数据: 表2.11 深圳市地方预算内财政收入与国内生产总值

第六章 1、答:给定显著水平α,依据样本容量n 和解释变量个数k’,查D.W.表得d 统计量的上界 du 和下界dL ,当0

相关主题

文本预览