2015年中国电影产业研究报告

支菲娜

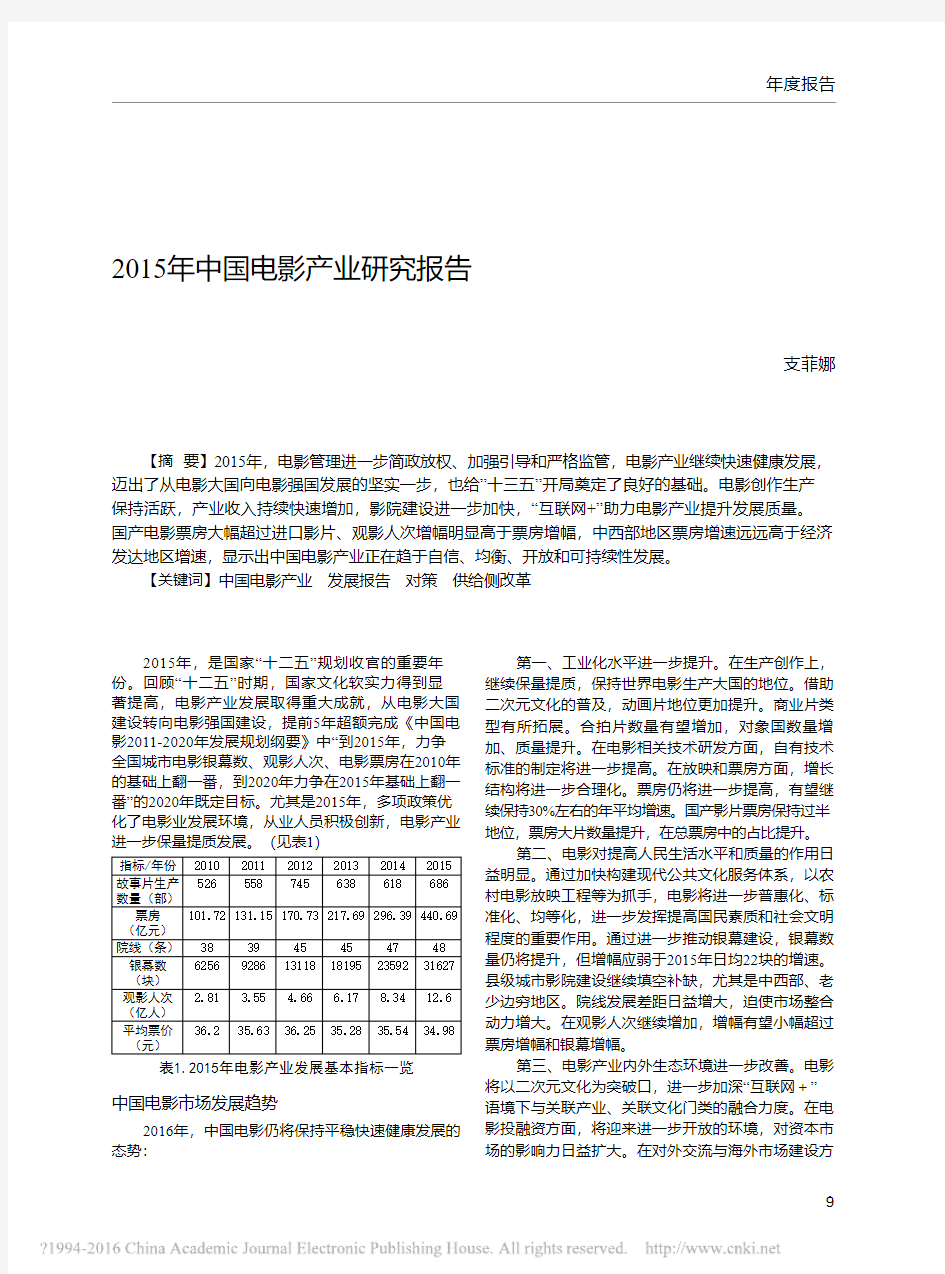

2015年,是国家“十二五”规划收官的重要年份。回顾“十二五”时期,国家文化软实力得到显著提高,电影产业发展取得重大成就,从电影大国建设转向电影强国建设,提前5年超额完成《中国电影2011-2020年发展规划纲要》中“到2015年,力争全国城市电影银幕数、观影人次、电影票房在2010年的基础上翻一番,到2020年力争在2015年基础上翻一番”的2020年既定目标。尤其是2015年,多项政策优化了电影业发展环境,从业人员积极创新,电影产业进一步保量提质发展。(见表1)

表1.2015年电影产业发展基本指标一览

中国电影市场发展趋势

2016年,中国电影仍将保持平稳快速健康发展的态势:

第一、工业化水平进一步提升。在生产创作上,继续保量提质,保持世界电影生产大国的地位。借助二次元文化的普及,动画片地位更加提升。商业片类型有所拓展。合拍片数量有望增加,对象国数量增加、质量提升。在电影相关技术研发方面,自有技术标准的制定将进一步提高。在放映和票房方面,增长结构将进一步合理化。票房仍将进一步提高,有望继续保持30%左右的年平均增速。国产影片票房保持过半地位,票房大片数量提升,在总票房中的占比提升。

第二、电影对提高人民生活水平和质量的作用日益明显。通过加快构建现代公共文化服务体系,以农村电影放映工程等为抓手,电影将进一步普惠化、标准化、均等化,进一步发挥提高国民素质和社会文明程度的重要作用。通过进一步推动银幕建设,银幕数量仍将提升,但增幅应弱于2015年日均22块的增速。县级城市影院建设继续填空补缺,尤其是中西部、老少边穷地区。院线发展差距日益增大,迫使市场整合动力增大。在观影人次继续增加,增幅有望小幅超过票房增幅和银幕增幅。

第三、电影产业内外生态环境进一步改善。电影将以二次元文化为突破口,进一步加深“互联网+”语境下与关联产业、关联文化门类的融合力度。在电影投融资方面,将迎来进一步开放的环境,对资本市场的影响力日益扩大。在对外交流与海外市场建设方

指标/年份201020112012201320142015故事片生产

数量(部)

526558745638618686

票房

(亿元)

101.72131.15170.73217.69296.39440.69院线(条)383945454748银幕数

(块)

6256928613118181952359231627

观影人次

(亿人)

2.81

3.55

4.66 6.178.3412.6

平均票价(元)36.235.6336.2535.2835.5434.98

【摘 要】2015年,电影管理进一步简政放权、加强引导和严格监管,电影产业继续快速健康发展,迈出了从电影大国向电影强国发展的坚实一步,也给”十三五”开局奠定了良好的基础。电影创作生产保持活跃,产业收入持续快速增加,影院建设进一步加快,“互联网+”助力电影产业提升发展质量。国产电影票房大幅超过进口影片、观影人次增幅明显高于票房增幅,中西部地区票房增速远远高于经济发达地区增速,显示出中国电影产业正在趋于自信、均衡、开放和可持续性发展。

【关键词】中国电影产业 发展报告 对策 供给侧改革

面,继续深入改变世界电影市场格局、提升影响世界电影市场资源配置的能力,电影节展里中国电影受到的关注将进一步提升。

第四、电影相关制度更加成熟更加定型。电影法治环境大幅改善,电影相关制度建设加快呼应产业发展的速度。电影业的发展将继续获得相关财税金融、文化政策的护航。

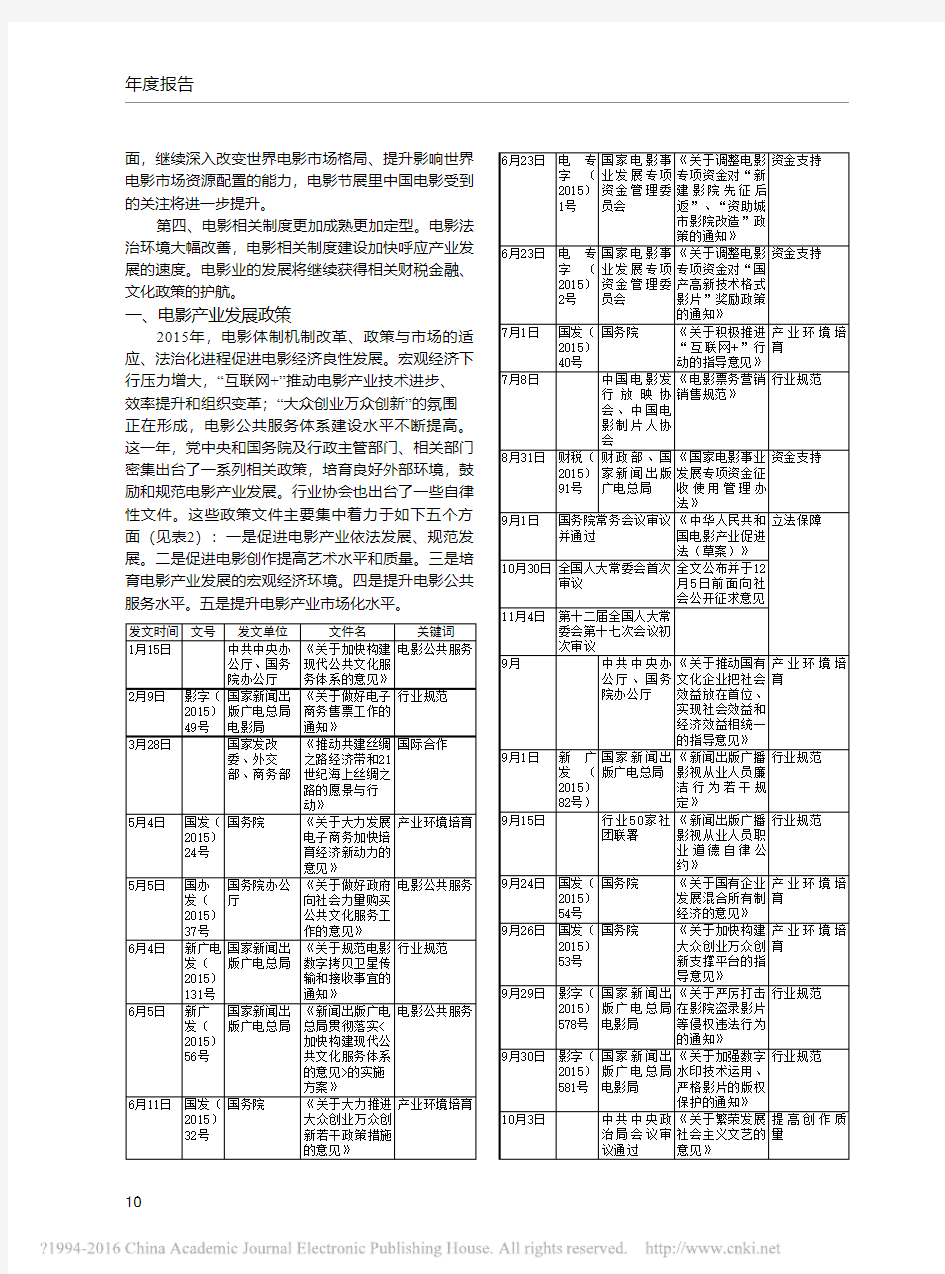

一、电影产业发展政策

2015年,电影体制机制改革、政策与市场的适应、法治化进程促进电影经济良性发展。宏观经济下行压力增大,“互联网+”推动电影产业技术进步、效率提升和组织变革;“大众创业万众创新”的氛围正在形成,电影公共服务体系建设水平不断提高。这一年,党中央和国务院及行政主管部门、相关部门密集出台了一系列相关政策,培育良好外部环境,鼓励和规范电影产业发展。行业协会也出台了一些自律性文件。这些政策文件主要集中着力于如下五个方面(见表2):一是促进电影产业依法发展、规范发展。二是促进电影创作提高艺术水平和质量。三是培育电影产业发展的宏观经济环境。四是提升电影公共服务水平。五是提升电影产业市场化水平。

发文时间文号发文单位文件名关键词

1月15日中共中央办

公厅、国务

院办公厅《关于加快构建

现代公共文化服

务体系的意见》

电影公共服务

2月9日影字〔

2015〕

49号国家新闻出

版广电总局

电影局

《关于做好电子

商务售票工作的

通知》

行业规范

3月28日国家发改

委、外交

部、商务部《推动共建丝绸

之路经济带和21

世纪海上丝绸之

路的愿景与行

动》

国际合作

5月4日国发〔

2015〕

24号国务院《关于大力发展

电子商务加快培

育经济新动力的

意见》

产业环境培育

5月5日国办

发〔

2015〕

37号国务院办公

厅

《关于做好政府

向社会力量购买

公共文化服务工

作的意见》

电影公共服务

6月4日新广电

发〔

2015〕

131号国家新闻出

版广电总局

《关于规范电影

数字拷贝卫星传

输和接收事宜的

通知》

行业规范

6月5日新广

发〔

2015〕

56号国家新闻出

版广电总局

《新闻出版广电

总局贯彻落实<

加快构建现代公

共文化服务体系

的意见>的实施

方案》

电影公共服务

6月11日国发〔

2015〕

32号国务院《关于大力推进

大众创业万众创

新若干政策措施

的意见》

产业环境培育

6月23日电专

字〔

2015〕

1号

国家电影事

业发展专项

资金管理委

员会

《关于调整电影

专项资金对“新

建影院先征后

返”、“资助城

市影院改造”政

策的通知》

资金支持

6月23日电专

字〔

2015〕

2号

国家电影事

业发展专项

资金管理委

员会

《关于调整电影

专项资金对“国

产高新技术格式

影片”奖励政策

的通知》

资金支持

7月1日国发〔

2015〕

40号

国务院《关于积极推进

“互联网+”行

动的指导意见》

产业环境培

育

7月8日中国电影发

行放映协

会、中国电

影制片人协

会

《电影票务营销

销售规范》

行业规范

8月31日财税〔

2015〕

91号

财政部、国

家新闻出版

广电总局

《国家电影事业

发展专项资金征

收使用管理办

法》

资金支持

9月1日国务院常务会议审议

并通过

《中华人民共和

国电影产业促进

法(草案)》

立法保障

10月30日全国人大常委会首次

审议

全文公布并于12

月5日前面向社

会公开征求意见

11月4日第十二届全国人大常

委会第十七次会议初

次审议

9月中共中央办

公厅、国务

院办公厅

《关于推动国有

文化企业把社会

效益放在首位、

实现社会效益和

经济效益相统一

的指导意见》

产业环境培

育

9月1日新广

发〔

2015〕

82号)

国家新闻出

版广电总局

《新闻出版广播

影视从业人员廉

洁行为若干规

定》

行业规范

9月15日行业50家社

团联署

《新闻出版广播

影视从业人员职

业道德自律公

约》

行业规范

9月24日国发〔

2015〕

54号

国务院《关于国有企业

发展混合所有制

经济的意见》

产业环境培

育

9月26日国发〔

2015〕

53号

国务院《关于加快构建

大众创业万众创

新支撑平台的指

导意见》

产业环境培

育

9月29日影字〔

2015〕

578号

国家新闻出

版广电总局

电影局

《关于严厉打击

在影院盗录影片

等侵权违法行为

的通知》

行业规范

9月30日影字〔

2015〕

581号

国家新闻出

版广电总局

电影局

《关于加强数字

水印技术运用、

严格影片的版权

保护的通知》

行业规范

10月3日中共中央政

治局会议审

议通过

《关于繁荣发展

社会主义文艺的

意见》

提高创作质

量

表2.2015年出台的电影产业相关政策文件一览

二、生产创作

2015年,电影创作生产力保持活跃状态。全国电影产量小幅下降,生产各类电影758部。其中,故事影片686部,同比增加68部(见图1)。

图1.2003~2015年国产故事片生产情况(单位:部)数据来源:国家新闻出版广电总局电影管理局。此外,故事片以外的其他影片生产也创新高,共202部。全年还生产纪录影片38部、科教影片96部、特种影片17部,动画影片51部(见表3)。

表3.2007~2015年故事片以外的其他影片生产情况数据来源:国家新闻出版广电总局电影管理局。《捉妖记》《寻龙诀》等影片既具有本土大片的文化特征,工业化完成度又较高;《港囧》延续了品牌效应;《夏洛特烦恼》是著名话剧品牌“开心麻花”原班人马打造,《煎饼侠》则依赖大鹏这个网络剧明星,影片立意新颖,事前也经过了长时间的市场检验,目标观众定位准确。这些高票房影片有力带动了国产电影整体质量的上升。

优秀的国产非类型片坚守了中国电影的创作情怀和美学高度。《刺客聂隐娘》是2015年最能代表中国电影艺术成就的作品,尤其以胶片格式拍摄的方式,体现了老一代电影人的美学担当。《狼图腾》承载了

知青们的青春年华,又富于草原、狼群等奇观,吸引了大批观众,以近7亿元票房排名年度票房第9位。《失孤》《山河故人》《十二公民》《闯入者》《一个勺子》等影片体现了国产电影创作的丰富性和作者的思考深度,皆是年度代表性作品。

国产纪录片创作和面世情况表现优于往年。《味道中国》《旋风九日》《喜马拉雅天梯》《胜利大阅兵》等陆续上映,是观众受容度更加开放的表现。

戏曲电影的产量大幅增加。这主要是受到2011年7月启动的“京剧经典传统大戏电影工程”影响,2015年共上映了《龙凤呈祥》《霸王别姬》《状元媒》《秦香莲》《萧何月下追韩信》5部京剧电影。

合拍片立项与过审数据均创历史新高。全年在合拍公司共立项94部影片,比2014年的77部增加了17部;审查通过60部影片,比2014年的43部增加了17部。合作对象涉及美国、英国、加拿大、印度、法

国、日本、韩国、意大利、比利时、澳大利亚、俄罗

10月14日

国家版权局《关于规范网盘服务版权秩序的通知》行业规范

10月14日

国家电影事业发展专项资金管理委员会

《关于规范影院票务系统硬件配置工作的通知》行业规范10月20日国办发〔2015〕74号国务院办公厅《关于推进基层综合性文化服务中心建设的指导意见》电影公共服务

10月30日财税〔2015〕118号财政部、国家税务总局《关于影视等出口服务适用增值税零税率政策的

通知》资金支持11月7日国办发〔2015〕77号国务院办公厅《关于加强互联网领域侵权假冒行为治理的意见》行业规范

11月22日国办发〔2015〕85号国务院办公厅《关于加快发展生活性服务业促进消费结构升级

的指导意见》产业环境培育11月23日国发〔2015〕66号

国务院

《关于积极发挥新消费引领作用加快培育形成新供给新动力的指导意见》

产业环境培育12月

文公共发〔2015〕24号

文化部、发展改革委、国家民委、财政部、新闻出版广电总局、体育总局、国务院扶贫办

《“十三五”时期贫困地区公共文化服务体系建设规划纲要》

电影公共服务12月22日国发〔2015〕71号

国务院

《关于新形势下加快知识产权强国建设的若干意见》

产业环境培育单位:部

电影种类/年份

200720082009201020112012201320142015动画影片61627162433294051纪录影片91619162615182538科教影片3439525476741215296特种影片9249526182317合计587310295131148186140202

斯等11个国家和香港、台湾地区。内地与港台地区合拍仍为主流。

从制片主体来讲,国有制片主体生产数量多、题材广、类型丰富,尤其主旋律题材与商业题材齐头并进。中影股份、上影股份与华夏电影公司是国有制片主体的代表(见表4)。受政策引导和市场积极作用,一些沉寂已久的国有制片主体趋于活跃。如河南影视制作集团等,虽然也一直有制片业务,但2015年业绩明显更为突出。尤其值得一提的是,福建电影制片厂有限公司已于2014年12月23日复牌并取得省工商登记。2015年福建电影制片厂有限公司筹备参与重大革命历史题材电影《古田军号》、莫言原著改编电影《藏宝图》以及《冯梦龙传奇》等3部影片的拍摄制作,并依托原福建电影制片厂在两岸影视项目合作方面的优势,与台湾建设“海峡两岸棚内剧集成化生产创作基地”。虽然刚刚起步,利用区位优势,主打海峡牌的做法,有利于电影生产资源区域平衡发展。表4.主要国有制片主体2015年故事电影(含动画电影)生产情况一览①

民营制片主体的商业类型片持续看好。光线影业、华谊兄弟、博纳影业、乐视影业、万达影业这五大民营电影公司的工业化大制作与个性化中小成本各有侧重。

表5.主要民营制片主体2015年故事电影(含动画电影)生产情况一览②

三、发行与营销

2015年,发行主体类型多元、格局变动剧烈。中影股份发行公司、华夏电影发行有限责任公司等国有企业仍是发行市场的中坚力量,光线影业、博纳影业集团等民营企业快速发展。五洲电影发行公司依靠资源优势,成长迅速。四海电影发行联盟成立,对行业格局产生重要影响。

1.传统大体量发行公司影响行业格局

2015年,传统大体量发行公司在坚守原有市场的基础上,稳步发展。

国有企业方面,中影股份发行公司全年主导或参与发行影片393部,总票房199.51亿元。其中,发行国产影片318部,票房110.80亿元;进口影片75部,票房88.71亿元③。华夏电影发行有限责任公司主导或参与发行影片150部,总票房159.16亿元。其中,发

公司名称完成影片数量(部)及片名摄制中

(含后

期)的

影片

数量

(部)筹备中的影片数量(部)

中影股份18《百团大战》《状元媒》《九层

妖塔》《太平轮?彼岸》《小

龟大冒险》《将错,就错》《迪

迪帮帮总动员之游乐场冒险记》

《王朝的女人?杨贵妃》《像素

大战》《梦行者》《功夫熊猫

3》《不可思异》;以下为已审

查通过的:《卧虎藏龙:青冥宝

剑》《星爸奇缘》《大唐玄奘》

《赵氏孤儿》(京剧电影)《轩

辕大帝》《美人鱼》

135

华影公司12《百团大战》《战火中的芭蕾》

《诱狼》《黄河》《华丽上班

族》《栀子花开》《恋爱排班

表》《滚蛋吧,肿瘤君》《我爸

比我小四岁》《三只小猪与神

灯》《墓穴迷城》《不可思议》

6

上影股份9《天将雄师》《黑猫警长之翡翠

之星》《山河故人》《犹太女

孩在上海2——项链密码》《医

缘》《剩者为王》《萧何月下追

韩信》《霸王别姬》《喜羊羊与

灰太狼之羊年喜羊羊》

2

西影集团6《四妹子》《古路坝灯火》《王

贵与李香香》《东北偏北》

212

珠影集团11《不可思异》《启功》《柏林童

话》《足球之恋》《熊出没之

雪岭熊风》《谜城》《有种你爱

我》《恋爱中的城市》《猪猪侠

之终极决战》《吉星高照2015》

《奥拉星:进击圣殿》

河南影视制作集团6《叶问3》《马本斋和他的母亲》《孝子楼》

《我笨善良》,戏曲片《苏武牧羊》《新双喜临

门》

公司名称数量(部)完成影片名称

光线影业12《港囧》《寻龙诀》《九层妖塔》《左

耳》《横冲直撞好莱坞》《我是证人》

《怦然星动》《冲上云霄》《洛克王国

4:出发!巨人谷》《陪安东尼度过漫

长岁月》《恶棍天使》《钟馗伏魔之雪

妖魔灵》

华谊兄弟13《寻龙诀》《天将雄狮》《老炮儿》

《奔跑吧兄弟》《栀子花开》《前任

2:备胎反击战》《失孤》《命中注

定》《少年班》《太平轮?彼岸》《坏

蛋必须死》《三城记》《大喜临门》

博纳影业10《澳门风云2》《杀破狼2》《万万没想

到》《烈日灼心》《新娘大作战》《一

代宗师3D》《暴疯语》《怪谈》《爱情

魔发师》《我是路人甲》

乐视影业7《何以笙箫默》《熊出没之雪岭熊风》

《爸爸去哪儿2》《消失的凶手》《从

天儿降》《太平轮?彼岸》《暴走神

探》

万达影视13《夏洛特烦恼》《寻龙诀》《煎饼侠》

《滚蛋吧!肿瘤君》《奔跑吧兄弟》

《唐人街?探案》《十万个冷笑话》

《一路惊喜》《捉妖记》《我的青春

期》《咱们结婚吧》《赤道》《钟馗伏

魔之雪妖魔灵》

行国产影片97部,票房84.6亿元;进口影片53部,票房74.56亿元④。上影股份有限公司主导或参与发行影片31部,发行区域票房32.1亿,市场份额7.3%,同比增长103%⑤。

民营企业方面,光线影业全年发行影片14部,总票房逾55.73亿,同比增长超79%。联瑞影业出品及参与发行影片6部,总票房约45亿元,同比增长近946%。博纳影业集团发行影片16部,总票房31亿元,同比增幅18.5%⑥。

2.五洲、四海形成集群效应

2014年末成立的五洲电影发行公司快速发展,已经占据行业领先地位。五洲电影发行公司由万达影视传媒主导,联合大地时代电影发行、广州金逸影视传媒、横店电影院线共同投资成立。2015年发行影片16部,票房67.52亿元⑦。主控发行的《夏洛特烦恼》《煎饼侠》两部中小成本影片票房均超10亿元。

2015年6月,四海电影发行联盟正式成立。联盟成员包括上海电影股份有限公司、浙江时代电影大世界有限公司、江苏幸福蓝海院线有限责任公司、四川省电影公司、河南奥斯卡电影院线有限责任公司,覆盖全国750家影院、4000逾块银幕。联盟依托各公司地域优势,实现发行营销资源的集中整合。

3.营销手段推陈出新

2015年,电影营销手段日益丰富,推动影片票房提高。

传统路演手段深化升级。作为最直接的线下营销模式,路演可实现预热市场,提高媒体曝光率,实地开发观众群的目标。2015年,路演宣传覆盖城市愈加广泛,并下沉到二三四线城市,根据影片特点呈现出精准化、差异化的特征。例如,《万万没想到》的路演覆盖了全国100个城市、500家影院;《煎饼侠》为了贴合网生代“屌丝”受众,将山东蓝翔技校作为路演首站,并覆盖了部分县级城市。

互联网渠道广泛应用。门户网站、视频网站、社交网站、电影类专业网站、移动应用APP等互联网渠道均成为电影营销的重要阵地,不少影片直接采取互联网预售手段宣传影片。营销方利用自媒体时代网民集体发声的特征,培育“种子用户”,引导网民自发加入影片营销环节。例如,猫眼电影成为《捉妖记》《煎饼侠》的首席互联网营销平台,为影片量身订制营销方案;《西游记之大圣归来》营销方靠培育“自来水”发酵口碑,票房低开高走,最终突破9亿元。

强调资源整合与模式创新。例如,《捉妖记》凭借主投公司蓝色星空影业母公司浙江影视集团的平台优势,结合浙江卫视在内的20个广播电视频道推广营销。《煎饼侠》依托热播网络剧《屌丝男士》IP优势,综合运用病毒视频、病毒图片、借势营销等新媒体营销手段。万达、华谊、光线三家联合出品或各自出品的《寻龙诀》《恶棍天使》《老炮儿》三部影片结为“贺岁档联盟”,形成合力。

四、电影投融资

近两年,较为宽松的政策环境,为电影业提供的投融资环境日益优化。影视基金活跃,金融市场开放,上市和拟上市的影视类企业数量不断增加,电影业不断吸引业外资金。

1.影视基金活跃

影视基金正在成为支撑提升电影工业化程度的重要力量。

一是近年来新组建基金层出不穷,显示出蓬勃发展的影视业对于资本的强大吸引力。2015年新成立的基金主要有:3月23日上海基美影业股份有限公司与广州越秀产业投资基金管理有限公司共同发起总额为10亿元的“越秀基美文化产业基金”,重点用于华语电影及关联项目的开发制作;6月14日由中国电影股份有限公司旗下中影数字电影发行有限公司与贵州广电集团以及唐季礼共同发起“中影国际基金”;8月29日上海复腾资本旗下的盛世传闻影业与鑫富鼎基金公司联合推出的“北京鼎盛星空影视文化基金”等等。

二是基金助力电影产品质量提升,利于获得增量收益。如睦谷富投资集团参股投资《杀破狼2》,中国文化产业投资基金投资《栀子花开》,华人文化产业基金投资的引力影视参与《咱们结婚吧》《有一个地方只有我们知道》的制作,富海国龙影视基金投资《谜城》等等。

2.企业积极进入资本市场

国内资本市场对电影企业而言,其重要性随着国内电影市场的扩大而日益重要。

一是已上市的影视类及相关文化类公司,日益重视深耕国内市场,并加快整合业内资源。作为最早在美国上市的几家影视公司之一,博纳影业宣布在纳斯达克退市,回归国内二级市场融资。12月,阿里影业加入买方财团,参与博纳影业私有化,显现了国内市场具有纵深发展的可能性。华谊兄弟传媒股份有限公

司非公开发行A股1.45亿元股,向阿里、腾讯、中国平安、中信建投4家发行,主要用于对华谊国际之下属子公司Huayi Brothers International Investment Ltd.进行增资,便于投资电影制作发行放映以及艺人经纪管理等相关业务的美国公司或韩国公司;奥飞动漫以9.04亿元收购四月星空100%股权,投拍《十万个冷笑话2》等8部动画大电影和3部真人电影;天神娱乐拟以13.23亿元收购儒意影业49%的股权。阿里影业也于4月以8.3亿元收购粤科软件。11月,淘宝电影和娱乐宝以5.2亿美元并入阿里影业。

二是多家影视公司筹备上市。恒大文化产业集团(证券代码:834899)12月4日正式在新三板挂牌上市。ST星美拟以30亿元收购欢瑞世纪影视传媒股份有限公司100%的股权,并实现借壳上市;无限自在文化传媒股份有限公司谋划挂牌新三板,一旦挂牌成功,将成为“中国电影营销第一股”。11月20日,和力辰光国际文化传媒(北京)有限公司披露了招股书,即将冲击新三板。12月30日讯,上海电影股份有限公司、幸福蓝海影视文化集团股份有限公司首发申请过会,意味着这两家国企上市指日可待。

三是业外公司仍在持续进入电影界,显示出电影业的吸引力。12月4日,靠声学器件起家的上市公司共达电声,拟以发行股份及支付现金相结合的方式购买影视类公司春天融和100%股权、乐华文化100%股权,其交易总额高达41.2亿元,对春天融合和乐华文化的估值分别为18亿元和23.2亿元。放映环节方面,11月27日,上市公司当代东方与上海富厚堂文化发展有限公司、上海圣梵文化传播有限公司、上海景鹄集团有限公司及上海禅雨文化传播有限公司签署了《关于中广国际数字电影院线(北京)有限公司之股权转让协议》,以3235.29万元收购中广国际数字电影院线(北京)有限公司30%股权,介入电影院线业。网络售票公司微影时代获得由腾讯、万达、文资华夏、鲁信、刚泰文化等多家机构参投的1.05亿美金B轮融资后,又于11月完成15亿元的C轮融资。融资后,微影时代市场估值已近100亿元。12月12日,*ST松辽全资子公司江苏耀莱影城管理有限公司使用不超过1.5亿元的额度增资北京微影时代科技有限公司2.19%的股权。此外,影视数据平台艺恩完成由中广文影和景林联合投资的A轮数千万元融资。

3.多项金融制度进一步探索

一是“完片担保”制度。2014年6月上海国际电影节时,中影国际为电影《如果还能遇见你》提供完片担保服务。自此以来,国内电影业不断探索完片担保制度。1月19日全球最大的电影完片担保公司——美国电影金融公司(Film Finances Inc,FFI)在上海宣告成立中国分公司。张艺谋的《长城》、袁和平的《卧虎藏龙2》随后与其签订了完片担保服务。

二是众筹进一步推动电影业大众化创新发展。经过前几年试水如影片《小时代3》后,在国家层面鼓励“众创、众包、众扶、众筹”的政策环境下,电影众筹项目增多并成绩斐然引发关注。如《狼图腾》《港囧》《西游记之大圣归来》等。众筹一方面为电影产品提供新的融资渠道,一方面也激活了大众参与电影制作的热情,培养了潜在观影人群。

五、票房与市场

“十二五”期间,电影市场持续繁荣。城市电影市场票房、人次、场次等各项指标持续攀升,国产影片市场主导地位基本确立,中国电影海外销售收入稳步提升。

1.2015年票房与市场基本情况

2015年,全国年度电影总票房440.69亿元,同比增长48.69%,创2011年以来增速新高。(见图2)银幕总数达到31627块,单银幕票房收入为139.34万元,同比增幅为10.91%,体现出单银幕回收能力的提高。

图2.“十二五”期间中国电影票房增长情况⑧

全年城市影院观众12.6亿人次,同比增长51.08%。(见图3)

图3.“十二五”期间城市影院观影人次增长情况

⑨

2.国产影片市场主导地位基本确立

在电影票房持续攀高的同时,国产影片面对好莱坞影片的激烈竞争,票房占比已经连续3年超过50%,市场主导地位得到巩固。2015年,国产片票房271.36亿元,占总票房的61.58%。(见表6)

表6.“十二五”期间国产电影与进口电影票房及市场份额情况

2015年,全年票房过亿元影片81部,其中,国产

影片47部,国产电影的单片票房回收能力提高。(见表7)

表7.“十二五”期间票房过亿元影片情况⑩

2015年,国产影片《捉妖记》以24.39亿元票房位列年度票房冠军,险胜票房24.26亿元的进口影片《速度与激情7》。

有5部国产影片票房突破11亿元。《西游记之大圣归来》以9.53亿元票房收入刷新国产动画电影票房纪录。《夏洛特烦恼》与《煎饼侠》成为中小成本制作影片的票房黑马。票房收入前十名的影片涵盖奇幻、喜剧、动作、动画、战争等领域,类型更加丰富;3D影片数量7部,体现出高新技术格式影片持续为票房增添动力。(见表8)

进口影片方面,《速度与激情7》位居进口影片票房冠军位置。票房排名前十名进口影片中,动作、科幻、奇幻仍是主要类型,好莱坞影片占据垄断地位,拥有3D、3D IMAX、中国巨幕等高新技术格式的影片数量达到8部。(见表9)

六、院线与影院发展

2015年,院线影院总体保持健康快速的发展势头。终端影院建设铺开,院线经营更加注重管理与服

表8.2015年国产影片票房排名前十名11

表9.2015年进口影片票房排名前十名12

务,影院投资管理公司得到了更多市场关注。多样化、市场化的放映体系正在日趋完善。

1.2015年院线与影院基本情况

处在“十二五”结束、“十三五”开局的关键之年,2015年全国银幕总数、银幕增速、放映场次等

年份国产电影票

房(亿元)

国产电影票

房占比(%)

进口电影票

房(亿元)

进口电影票

房占比(%)

201170.3153.6160.8446.39 201282.7348.468851.54 2013127.6758.6590.0241.35 2014161.5554.51134.8445.49 2015271.3661.58169.3338.42

年份票房过亿元影片

数量(部)票房过亿元国产

影片数量(部)

票房过亿元国产

影片占比(%)

2011382034.48 2012452232.84 2013623536.08 2014663635.29 2015814736.72票房排名影片类型票房(万元)备注1捉妖记奇幻/喜剧

/动作

2438933D、3D

IMAX、中国

巨幕2港囧喜剧/爱情161901IMAX

3夏洛特烦恼喜剧/爱情144410

4寻龙诀动作/奇幻1373693D、3D

IMAX、中国

巨幕5煎饼侠喜剧115851

6澳门风云2喜剧/动作982213D

7西游记之大

圣归来

动画953233D、中国巨

幕8天将雄师动作/战争

/古装

751903D、3D

IMAX、中国

巨幕9狼图腾剧情/冒险703473D、3D

IMAX、中国

巨幕10九层妖塔惊悚/冒险685523D、中国巨

幕

票房排名影片类型票房(万元)备注1速度与激情7动作2426543D、3D

IMAX、中国

巨幕2复仇者联盟2:

奥创纪元

科幻1464383D、3D

IMAX、中国

巨幕3侏罗纪世界科幻1420693D、3D

IMAX、中国

巨幕4碟中谍5:神秘

国度

动作86961IMAX、中国

巨幕5霍比特人:五

军之战

奇幻766073D、3D

IMAX、中国

巨幕6终结者:创世

纪

科幻725293D、3D

IMAX、中国

巨幕7蚁人科幻671743D、3D

IMAX、中国

巨幕8末日崩塌科幻629673D、3D

IMAX、中国

巨幕9火星救援科幻586593D、3D

IMAX、中国

巨幕10007:幽灵党动作54205IMAX、中国

巨幕

多项指标保持快速增长。全国院线数量48条,较2014年新增1条院线——贵州星空电影院线有限公司;新增城市影院1200余家,影院数量超过6000家;日均新增银幕22.01块,银幕总数增长至31627块13。(见表10)

表10.2011~2015中国电影市场院线和银幕增长情况14

银幕增速再创近年新高,约超过2014年平均日增银幕14.79块的50%。(见图4)

图4.2006~2015年平均日增银幕块数(单位:块)15

2.院线发展两极分化

2015年,院线市场各项指标保持平稳增长。受市场大盘普涨影响,票房突破10亿元的院线数量达到14条。万达院线、中影星美、广东大地位列三甲。(见表11)

表11.2015年前10位电影院线公司经营情况16

2015年,院线市场集中度居高不下。

一是万达院线仍稳居龙头地位。2015年,万达院线经营业绩遥遥领先,年度票房59.65亿元、放映场次365.59万场、观影人次14568.84万人次,票房与观影人次全国领先,票房占全国市场份额13.54%,较2014年相比略有下降。票房超过市场规模第二大的中影星美近60%,优势地位显著提高。

二是前10位院线排名竞争激烈。2015年,票房排名前10位的院线年度票房总和达到292.01亿元,占全国票房总额的66.26%。中影星美、广东大地、上海联和、中影南方新干线、广州金逸珠江、中影数字,年度票房均超过21亿元,观影人次均超过6300万人。中影星美、广东大地和上海联和等院线的排名竞争激烈。

三是中小规模院线发展加速。2015年,票房收入5-20亿元的中等规模院线数量为15条,其中,增幅超过全国总体增幅的院线有7条。横店影视的院线票房收入从2014年的10.58亿元提升至2015年的19.77亿元,增幅达86.93%。北京华夏联合2015年票房收入12.21亿元,较上年增幅达到85.23%。与之相对,尚有院线处于低水平经营状态,市场资源需要进一步优化重组。

3.影院建设经营有创新

2015年,全国影院总体呈现健康、高速发展态势。

北京耀莱成龙国际影城五棵松店以10907.09万元成绩蝉联影院票房冠军。深圳橙天嘉禾影城以10105.17万元位居亚军。上海万达影城五角场店凭借IMAX优势多次上位月度票房冠军。观影人次方面,北京耀莱成龙国际影城五棵松店利用超大多厅影院优势保持观影人次领先地位。年度票房排名前十的影院全部位于北京、上海、广州、深圳四大一线城市(见表12)。2015年,票房超过2500万元的影院280家,数量占比约4.67%,市场份额占比约26.72%,影院总体经营效率有待提高。

2015年,影院发展呈现出如下特点:

一是县级城市影院建设成效显著,全国共有县级影院3241家、银幕12777块18。

二是高端影厅建设热度高。2015年,近80%的银幕可以放映3D影片,巨幕数量超过350块19。大陆地区IMAX银幕数量达到282块20。截至2015年10月,已有27个省(区、市)的56个城市建设了逾百家中国巨幕影厅。通过RealD6FL影厅认证的影厅数量已经达到210个21。1月,上海中影国际影城(长泰广场店)成为国内首个THX认证的杜比全景声中国巨幕影厅。

年份院线数(条)银幕数(块)新增银幕(块)20113992863030 201245131183832 201345181955077 201447235925397 201548316278035

序号院线名称总票房

(亿元)

票房占

市场份

额(%)

总场次

(万场)

总人次

(万人)

平均

票价

(元)

1万达院线59.6513.54365.5914568.8440.95 2中影星美37.78.56379.9410680.3435.3 3广东大地35.258528.1711465.130.75 4上海联和30.997.03272.248459.4136.63 5中影南方

新干线

29.78 6.76358.798298.2335.88

6广州金逸

珠江

28.85 6.55303.337917.5936.44 7中影数字21.17 4.8357.766315.4833.52 8横店影视19.77 4.49256.816267.0531.55 9浙江时代15.61 3.54207.854595.9333.96 10江苏幸福

蓝海

13.243133.283863.0934.28

表12.2015年票房排名前十的影院17

3月,中国首家MediaMation MX4DTM 影厅在南宁青秀万达影城启动。5月,天津百丽宫影城建成亚洲首个LUXE巨幕影厅。8月,北京千禧影城成为全球首家全激光放映的多厅影院。8月,国内首家ScreenX22影厅落户北京万达影城CBD店;12月,4DX23影厅入驻北京万达影城通州店,此外,“万达9号厅”的高端影厅标准已在北京CBD和上海五角场两家影院落地。

三是注重差异化市场定位。影院影厅的功能性区分更加普遍,主题装饰影厅、多功能影厅、儿童主题影厅等特色影厅品类更加丰富。UME影城双井店专门开设书吧,经营各类影视文学期刊及其他热销图书,拥有电影玩具店、明星手模及签名墙,塑造了影城浓郁的电影文化氛围。部分影院甚至将个性化装修作为影院的特色亮点。主题影院数量增多,“贝拉贝拉儿童天地”儿童影院、绵阳中环电影城汽车影院等主题影院颇具特色。

四是影院注重精细化运营。根据不同影片在不同区域各有优势的特点,影院普遍重视分析自身所处商圈位置、覆盖人群特点,进行针对性营销。例如,广东大地旗下影院将大量营销资源投放在国产片推广上。广州青宫电影城准确判断影片与本地市场需求的匹配度,聘请专职美工与宣传人员,因地制宜,对部分水土不服的影片重新包装。影院注重将日常服务与营销活动深入到细节中,部分影院提供食品托盘、空调毯、3D眼镜清洁纸巾,在影厅内专门安装空气净化设备、电子温控系统等,引入儿童专用坐垫,提供儿童托管服务。

五是非票房收入项目不断丰富。影院卖品种类不断增加,部分影院推出抹茶、洋葱等口味爆米花吸引年轻观众,售卖电影相关杂志书籍、纪念品、海报等特色卖品,代售演唱会、音乐会、体育比赛门票,部分影院与同商圈的电玩、餐厅、书店等商家进行营销互动。此外,影院积极举办或参与电影明星见面会、首映式、电影节展、文化节、旅游节、会议承接、专题讲座、艺术沙龙、游戏比赛、体育比赛直播、音乐或歌曲选秀节目、歌手Show Case等活动,既提高了影院人气,又拓宽了收益渠道。

八、相关业态

借力于高新技术和互联网的发展,衍生品市场开发有突破,影视园区建设发展加快。

电影质量提升、衍生品设计和营销水平日益提高、消费者的版权意识日益加强,使得2015年电影衍生品业态出现了较为明显的变化。这种电影收入结构逐渐优化的现象,是中国作为全球第二大电影票房市场之后的必然趋势。一是片方加大衍生品开发力度。与往年开发衍生品的多为动画片不同,2015年,不少实拍的商业影片在制作过程中已将衍生品纳入开发环节。如科幻喜剧片《不可思异》研发玩具产品。《狼图腾》与邮政业联合开发邮册、邮资封、明信片等,与环保家电业合作开发空气净化器等。《大圣归来》不仅将实物衍生品授权给专业公司来推广,还与大型手游研发公司合作推出同名手游。二是借力互联网开发和营销衍生品。阿里旗下的天猫搭建版权衍生品交易平台。《狼图腾》与阿里天猫合作推出“男人的盛宴——狼人的选择”主题活动周。12月,时光网发布《星球大战:原力觉醒》《魔兽》《功夫熊猫3》等多部续集电影的2016衍生品,产品包括高端藏品、手办、数码产品、出版物等,大部分产品是为专门投放中国市场而推出。三是探索衍生品经营品牌化。中影股份成立专门的电影衍生品分公司,开创“中影影家”电影衍生品专有品牌,在北京开设两家衍生品试营店,拓宽电影收益渠道。并已与国内各大影业机构、好莱坞六大影业公司及日本、韩国、印度、法国、俄罗斯等国家的著名影业公司开始了电影衍生产品开发运营的全面合作。四是探索衍生品产学研一体

排名影院名称总票房

(万元)

总人次

(万人)

平均票价

(元)

1北京耀莱成

龙国际影城

五棵松店

10907.09271.0340.24

2深圳橙天嘉

禾影城

10105.17199.2750.71

3上海市杨浦

万达影城五

角场店

9411.31160.9758.47

4北京UME影城

(双井)

8836.14144.6461.09

5北京星美影

城金源店

8585.6159.4153.86

6北京首都电

影院

8522.06153.5655.5

7广州飞扬正

佳影城

8386.97170.2849.25

8上海永华电

影城

8368.86147.756.66

9广州万达影

城白云店

7976.96133.3659.81

10广州ua花城

汇影院

7119130.654.51

化。10月,中影股份与北京电影学院合作共建“中国电影衍生产业研究院”,并设立电影衍生品设计专业,培养相关人才。

衍生品开发在2015年初步取得经济效益。以《大圣归来》为例,在阿里平台售卖的衍生品首日即获得近1200万元的销售额。就连山寨版《大圣归来》和《捉妖记》衍生品,在淘宝上的日销售额也过万元。

影视园区建设经济贡献明显。中国庞大的电影引入旅游市场,吸引了国际著名影视园区入驻。2015年,上海迪士尼、北京环球影视城等世界知名的影视园区建设有序推进。11月,北京环球影城项目正式启动开工建设。北京环球主题公园及度假区规划占地4平方公里,一期工程预计2020年全部建成。根据北京就业现状,预计通州环球主题公园建成后可创造直接就业岗位1万个,间接就业机会或可突破10万个24。位于上海的迪士尼乐园建设也在有序推进,将于2016年春季正式开园。这是中国第二个、亚洲第三个、世界第六个迪士尼主题公园。在有效拉动国内旅游消费的同时,也会在提升当地综合形象、解决就业等方面发挥较为积极的作用。

九、对外交流与世界电影市场资源配置

2015年,中国电影对外交流随着国家外交局面的发展更加频繁,中国电影作为世界电影市场的主要力量,日益凸显举足轻重的作用。

1.电影对外合作在国家外交中的地位日显提升

国家间电影合作日益频繁。继2014年7月习近平同志访韩期间签署中韩电影合拍协议以来,电影合作

成为中国对外交往的重要内容。2015年,中国与马耳他和荷兰分别签署国家间电影合拍协议。至此,中国已与13个国家签署了电影合拍协议。从表13中可以看出,近两年中外电影合拍协议签署的频率正在提升。

2014年中国与英国、韩国、印度、西班牙等国签署的合拍协议,其效果在2015年持续发酵。英国威廉王子3月访华并提出了较为细致的中英电影交流计划。10月21日习近平访英,与英国领导人共同见证了两国与会企业在电影产业等领域总额3.25亿英镑的合约签署。中韩合拍影片如《我的新野蛮女友》《平安岛》《夏有乔木》《鸣梁海战》等的推进,显示出中韩影视合作从过去的演员、导演简单合作,转变为资本、创作等方面的深层次合作。

与其他尚未签署合拍协议的国家间的电影交流热度也在提升。11月3日,作为法国总统奥朗德访华的

表13.中外电影合作相关协议一览

资料来源:中国电影合作制片公司,http://www. https://www.doczj.com/doc/0516170393.html,/

合作成果之一,北京文资华夏影视文化投资基金与法国WILD BUNCH公司日共同成立了规模为1亿欧元(约7亿元人民币)的中欧电影基金,重点投资中欧合拍影片等。俄罗斯Central Partnership与中国电影集团于10月初签署有关共同经销电影的协议25。

2.中国积极参与世界电影业资源配置

中国代表性电影企业深入好莱坞电影产业链各环节,与美国加强全球电影市场的布局。多家公司与好莱坞达成合作协议,如华谊兄弟、电广传媒、博纳、乐视、游族影业、阿里影业等,将有助于提升国内电影工业化水平(见表14)。

签订时间对象国协议名称11987年2月23日加拿大《中华人民共和国政府与加

拿大政府关于联合拍摄电影

的协议》

22007年8月27日澳大利亚《中华人民共和国政府与澳

大利亚政府关于合作拍摄电

影的协议》

32008年4月10日意大利《中华人民共和国政府与意

大利联合政府关于合作拍摄

电影片的协议》

42010年4月29日法国《中华人民共和国政府与法

兰西共和国政府关于合作拍

摄电影的协议》

52010年7月7日新西兰《中华人民共和国政府与新

西兰政府关于合作拍摄电影

的协议》

62010年7月23日新加坡《中国国家广播电影电视局

与新加坡新闻通讯社以及艺

术部关于合作拍摄电影的协

议》

72012年4月17日比利时《中华人民共和国政府与比

利时法语区国政府关于合作

拍摄电影的协议》82014年4月23日英国《中华人民共和国政府与大

不列颠及爱尔兰联合政府关

于合拍影片的协议》92014年7月3日韩国《中华人民共和国政府与大

韩民国政府关于合作拍摄电

影的协议》

102014年9月18日印度《中国人民共和国国家新闻

出版广电总局与印度共和国

新闻广播部关于视听合拍的

协议》

112014年9月25日西班牙《中华人民共和国政府与西

班牙王国政府关于合作拍摄

电影的协议》

122015年7月27日马耳他《中国与马耳他政府间电影

合拍协议》

132015年10月26日荷兰《中华人民共和国和荷兰王

国政府关于合作拍摄电影的

协议》

表14.2015年中美电影合作基本情况一览中国企业也积极与非美国的其他世界各国合作,拓宽国际化视野。如制片方面,基美影业与法国导演吕克?贝松的欧罗巴影业合作,华谊兄弟与韩国Showbox(秀博思)的战略合作,中影股份与日本松竹株式会社的战略合作等等。在终端建设方面,11月2日,万达院线以22.46亿元收购英国公司HG ANZ持有的HG Holdco 100%股权以及7000万澳元的债权,控股HG Holdco持有的澳大利亚第二大电影院线运营商Hoyts,由此获得澳大利亚和新西兰的52家影院424银幕,成为澳洲和新西兰电影院线行业主要市场参与者之一。此外,万达院线还将拥有大洋洲市场的影院广告业务。

3.国产电影的海外表现

2015年,中国电影全年海外销售收入27.7亿元,比2014年增长48.13%,增幅创下新高(见图5)。有近20部国产影片在北美公映,包括功夫片、喜剧片、真人秀大电影、爱情片等类型。其中,《港囧》取得逾100万美元票房,《夏洛特烦恼》也吸引了大量在美华人观影。

图5.“十二五”期间中国电影全年海外综合收入情况

26

时间中方机构美方合作机

构

合作项目及其他权益

3月

博纳影业集团

studio8以及索尼电影公司

投资并参与制作李安导演的《比利?林恩漫长的中场休息》

3月18日电广传媒狮门影业

未来三年合作拍摄14部

影片,协议总金额高达15亿美元。

3月23日中信国安国际影视特效产业基地美国电影投资集团(Film Financial Services)合作3D魔幻电影《暗

术》。未来计划合拍5部电影,共同培养人

才。

4月1日华谊兄弟STX娱乐在2017年12月31日前联

合制作不少于18部合作影片。除享有部分合作影片在大中华地区的发行权外,华谊兄弟还将享有所有合作影片的全球收益分账。

4月17日中影股份华纳兄弟影业签署《电影衍生品项目

意向书》,中影股份将

制作及发行以华纳兄弟与DC漫画旗下品牌为基础之商品,并在中国影院进行销售。

5月亚太未来Symbolic Exchange 签订全球独家战略合作

及首看权协议。亚太影

视将投资其电影产品。

6月24日阿里影业1905万达当代东方派拉蒙阿里影业参与《碟中

谍5》的发行、票务和衍生品等合作。1905联合万达、当代东方参

与《碟中谍5》10%的权益。主要负责派拉蒙电影线下的媒体宣传和落地推广。

7月万达影业首次投资的好莱坞影片

《铁拳》

8月游族影业Bliss Media、美国创新艺人经纪公司成立“游族Bliss电影

投资基金”(YooZoo Bliss Fund),融资1亿美元投资合拍影片。

9月华策影业极光影业(Arclight Films)合资成立极光联盟影

业,启动投资规模达3亿美元的电影制作计

划,包括中澳合拍的《蛛巢》等。

9月华策影业迈克尔?奥斯兰签署《联合开发战略合

作协议》

9月20日华人文化产业投资基金华纳兄弟合资成立“旗舰

影业”(Flagship

Entertainment

Group),开发和制作华语电影和英语电影,面向全球市场发行。

10月10日爱奇艺狮门影业双方签署长期协议,狮

门将向爱奇艺提供其与第三方制作影片的播放权。包括在爱奇艺平台进行订阅式视频点播(SVOD)以及交易式视频点播(TVOD)的影片播放权。

11月

博纳影业集团TSG娱乐金融有限公司向TSG娱乐投资2.35

亿美金,参与其和

20世纪福斯公司正在进行的融资计划,并有权获得所参与项目的同比例全球票房分账。

11月乐视影业与狮门影业、黑马漫画公司、Tiger 62等达成合作协议进行12部电影项目

合作,制作动画电影《狼图腾》和《卧蚕》等

11月熙颐影业游族美国全资收购游族美

国;8月两公司曾成立“游族Bliss电影投资基金”,融资1亿美元投资合拍影片。

11月3日中影股份东方梦工厂在电影衍生产品开

发运营领域达成战略合作协议。

11月16日华策影业20世纪福斯国际制作公司确定总体合作和联

合摄制意向与流程

【注释】

①数据来源:相关各公司。

②数据来源:相关各公司。

③数据来源:中影股份有限公司。

④数据来源:华夏电影公司。

⑤数据来源:《2015中国电影发行公司巡礼》,载于《中国电影报》,2015年1月13日第6版。

⑥数据来源:《2015中国电影发行公司巡礼》,载于《中国电影报》,2015年1月13日第6版。

⑦数据来源:《2015中国电影发行公司巡礼》,载于《中国电影报》,2015年1月13日第6版。

⑧数据来源:国家新闻出版广电总局电影管理局。

⑨数据来源:国家新闻出版广电总局电影管理局。

⑩数据来源:国家新闻出版广电总局电影管理局。

11数据来源:《中国电影报》,2016年1月6日第1版,

12数据来源:微票儿票房分析。

13数据来源:国家新闻出版广电总局电影管理局。

14数据来源:国家新闻出版广电总局电影管理局。

15数据来源:国家新闻出版广电总局电影管理局。

16数据来源:《中国电影报》,2016年1月6日第4-5版。平均票价为作者计算。

17数据来源:《中国电影报》,2016年1月6日第4-5版。平均票价为作者计算。

18数据来源:国家新闻出版广电总局电影管理局。

19《毛羽:让科技助推中国电影实现梦想》,载于《现代电影技术》、“中国电影科技网”编辑部官方微信号“电影技术微刊”,2015年12月3日。

20数据来源:IMAX官网,https://www.doczj.com/doc/0516170393.html,/ theatres/#1,数据截至2015年12月12日。

21数据来源:RealD官方微信号,数据截至2015年12月12日。

22ScreenX:由韩国CJ集团研发世界首个多面投影系统,将图像投影至影厅左右墙壁,使观众可以在270度、三面银幕上观看一部完整影片。

234DX:在提供3D立体画面的基础上,对4DX座椅进行特殊设计,模拟出动感座椅震动、前后左右摇晃等动作特效,加上下雨、刮风、雷电、香气、喷雾、泡泡等环境特效,打造特别的观影体验。

24资料来源:《北京商报》https://www.doczj.com/doc/0516170393.html,/sy/ gd/201511/06/t20151106_6932086.shtml

25https://www.doczj.com/doc/0516170393.html,/news/Markets/2326259. shtml.

26数据来源:国家新闻出版广电总局电影管理局。

基金项目:本文为2013年度北京市哲学社会科学规划项目《文化与科技融合视域下的中国大电影产业及其发展路径研究》(项目编号:13JDWYD015)的阶段性成果。

作者简介:

支菲娜,北京电影学院2013级博士生,国家新闻出版广电总局发展研究中心电影所副所长、副研究员。

中国小镇电影产业专题市场分析报告

目录 第一节产业环境:中国电影产业PEST整体趋好 (8) 一、经济环境:城镇人均可支配收入与影视娱乐支出快速增长 (8) 二、三四线城市逐渐成为票房增量引擎 (9) 三、政策环境:电影产业再获政策红利,引导市场走向理性繁荣 (10) 四、社会环境:观影习惯逐渐养成 (11) 五、互联网正在改变电影消费决策模式线上消费生态逐渐成熟 (12) 六、技术环境:影院技术壁垒消融提升观影体验 (13) 七、小镇青年已成为中国电影发展新力量 (15) 第二节行业概况:电影产业整体迈入量质齐增阶段 (15) 一、票房市场规模:中国电影产业迈入高速发展阶段 (15) 二、影院及银幕:影院建设保持平稳增长 (17) 三、影院建设趋势:影院多厅化和高端化 (17) 四、电影内容生产:国产影片量质齐增 (18) 五、观影人数红利释放:用户增长空间巨大,市场日臻成熟 (19) 六、影院市场精细化运营,上座率回升 (21) 第三节发展趋势:小镇青年成增量引擎 (22) 一、“小镇”票房:份额快速提升城市分布均衡化 (22) 二、“小镇”青年:人次分布纵深化发展,小镇青年扛起票房增长大旗 (23) 三、“小镇”放映空间:城市全面下沉倒金字塔结构逐步修正 (25) 四、“小镇”影院:三、四、五线城市绩优影院发展潜力大 (26) 五、“小镇”影院建设:中型多厅影院成主流,升级换代潜力大 (27) 六、“小镇”影院运营:新增银幕收益率三线及以下城市表现抢眼 (28) 七、“小镇”票价:低票价助推四、五线城市发展,增长质量有待提高 (29) 八、“小镇”观影口味:一二三线爱进口片,四五线城市顶国产 (31) 九、重点“小镇”——二线城市:处于平稳发展深挖潜力阶段 (32) 十、重点“小镇”——三线城市:部分省会城市仍有较大发展空间 (33) 十一、重点“小镇”——四线城市:培育期已过,市场进入发展机遇期 (33) 十二、重点“小镇”——五线城市:市场空间较大但仍需培育 (34)

中国电影行业分析报告 中国电影行业分析报告 一、中国电影产业环境分析 20xx年全国电影票房达217.69 亿元,同比增长27.51%,中国电影票房进入200 亿量级的发展阶段;电影投融资空前活跃,电影产业进入黄金发展期,从制作到宣传发行再到影院终端,资本驱动的力量不断显现。 上市企业通过资本并购实现资源整合,日渐成为影视资本市场的趋势;而上市公司新片上映前夕,股价出现波动,也是2013 年电影相关资本市场的突出现象。股价与档期内上映影片的市场预期及实际表现形成直接关联,一方面凸显了电影作为特殊的产品,其风险性与市场敏感度更高,另一方面,也反映出相关影视上市公司仍需要积极与市场互动,促使股民对这些文化创意股票形成全面深入的了解,以改变“一片成败定股价”的尴尬境地。

随着中国电影创作和生产的专业化、职业化程度不断提升,产业内已经出现的一些积极的、结构性的变化,将会促使电影创作和消费格局发生相应变化,促成电影产业整体升级换代。 二、中国电影制片机构市场份额 2013 年,从总票房产出看,中影仍然占据头把交椅,地位从短期内无法撼动。中影2013 年度共有35 部影片上映,产出票房26.78 亿元,参与制作影片中有7 部过亿。光线凭借《致我们终将逝去的青春》、《厨戏痞》等“以小博大”的中小成本影片,表现突出,全年共上映影片8 部,共实现票房17.95 亿。华谊兄弟今年共有7 部影片上映,产出票房14.83 亿,风头不如往年强劲。《私人订制》饱受争议,未达到10 亿预期,《大明猩》、《忠烈杨家将》票房惨败。威秀亚洲、文化中国作为《西游·降魔篇》的制作方,单部影片获得12.46 亿元,进入制片机构TOP10。总体上看,2013 年市场份额TOP10 的制片机构名单与2012 年相比有较大的变化,尤其是民营企业市场份额的波动尤为明显,一定程度上说明,中国电影制片企业的发展还不成熟和稳定,与市场发展稳定的好莱坞六大制片公司相比,还存在相当大的差距。 三、中国电影投融资分析

2017-2021年中国电影院线行业发展前景预测及投资分析报告

▄前言 行业研究是开展一切咨询业务的基石,通过对特定行业的长期跟踪监测,分析行业需求、供给、经营特性、获取能力、产业链和价值链等多方面的内容,整合行业、市场、企业、用户等多层面数据和信息资源,为客户提供深度的行业市场研究报告,以专业的研究方法帮助客户深入的了解行业,发现投资价值和投资机会,规避经营风险,提高管理和运营能力。 行业研究是对一个行业整体情况和发展趋势进行分析,包括行业生命周期、行业的市场容量、行业成长空间和盈利空间、行业演变趋势、行业的成功关键因素、进入退出壁垒、上下游关系等。 一般来说,行业(市场)分析报告研究的核心内容包括以下三方面: 一是研究行业的生存背景、产业政策、产业布局、产业生命周期、该行业在整体宏观产业结构中的地位以及各自的发展演变方向与成长背景; 二是研究各个行业市场内的特征、竞争态势、市场进入与退出的难度以及市场的成长性; 三是研究各个行业在不同条件下及成长阶段中的竞争策略和市场行为模式,给企业提供一些具有操作性的建议。

常规行业研究报告对于企业的价值主要体现在两方面: 第一是,身为企业的经营者、管理者,平时工作的忙碌没有时间来对整个行业脉络进行一次系统的梳理,一份研究报告会对整个市场的脉络更为清晰,从而保证重大市场决策的正确性; 第二是如果您希望进入这个行业投资,阅读一份高质量的研究报告是您系统快速了解一个行业最快最好的方法,让您更加丰富翔实的掌握整个行业的发展动态、趋势以及相关信息数据,使得您的投资决策更为科学,避免投资失误造成的巨大损失。 因此,行业研究的意义不在于教导如何进行具体的营销操作,而在于为企业提供若干方向性的思路和选择依据,从而避免发生“方向性”的错误。

中国电影行业分析报告 一、中国电影产业环境分析 2013年全国电影票房达亿元,同比增长%,中国电影票房进入200 亿量级的发展阶段;电影投融资空前活跃,电影产业进入黄金发展期,从制作到宣传发行再到影院终端,资本驱动的力量不断显现。 上市企业通过资本并购实现资源整合,日渐成为影视资本市场的趋势;而上市公司新片上映前夕,股价出现波动,也是2013 年电影相关资本市场的突出现象。股价与档期内上映影片的市场预期及实际表现形成直接关联,一方面凸显了电影作为特殊的产品,其风险性与市场敏感度更高,另一方面,也反映出相关影视上市公司仍需要积极与市场互动,促使股民对这些文化创意股票形成全面深入的了解,以改变“一片成败定股价”的尴尬境地。 随着中国电影创作和生产的专业化、职业化程度不断提升,产业内已经出现的一些积极的、结构性的变化,将会促使电影创作和消费格局发生相应变化,促成电影产业整体升级换代。 二、中国电影制片机构市场份额 2013 年,从总票房产出看,中影仍然占据头把交椅,地位从短期内无法撼动。中影2013 年度共有35 部影片上映,产出票房亿元,参与制作影片中有7 部过亿。光线凭借《致我们终将逝去的青春》、《厨戏痞》等“以小博大”的中小成本影片,表现突出,全年共上映影片8 部,共实现票房亿。华谊兄弟今年共有7 部影片上映,产出票房亿,风头不如往年强劲。《私人订制》饱受争议,未达到10 亿预期,《大明猩》、《忠烈杨家将》票房惨败。威秀亚洲、文化中国作为《西游·降魔篇》的制作方,单部影片获得亿元,进入制片机构TOP10。总体上看,2013 年市场份额TOP10 的制片机构名单与2012 年相比有较大的变化,尤其是民营企业市场份额的波动尤为明显,一定程度上说明,中国电影制片企业的发展还不成熟和稳定,与市场发展稳定的好莱坞六大制片公司相比,还存在相当大的差距。 三、中国电影投融资分析 随着电影产业的蓬勃发展,以及国家对文化产业扶植政策的密集出台,国内外资本开始以组建影视基金的形式,对我国电影、电视剧产业进行投资。从已成立影视基金的LP 群体组成看来,具有影视背景的专业制作公司以及大型文化产业集团是国内影视基金的主要出资人。在提供资金的同时,具有影视专业知识的LP 也可以为影视公司、项目提供更多指导,改善经营,规避项目风险。

社会 科学文献出版社版权所有,南京大学 下载使用2017年中国电影产业发展报告 2018年中国电影产业发展报告 摘 要:一2017年中国电影产业经过上一年的结构性调整进入稳定增长 时期三电影产业涌现出的新企业二新平台二新影人二新类型二 新观众和新现象在本年度表现的更为明显三尤其是互联网和 资本颠覆了原有的产业格局,证明了中国电影产业具有不可 限量的可塑性和可能性三互联网与资本的双轮驱动使得质量 成了电影产品的主导,多元和分化的观众与产品有了更多的 良性互动,在政策引导和行业自律下,市场规范也日趋成熟, 中国电影正值最好年华三2017年中国电影产业从高速增长的非常态进入了稳定增长的新常态,继续保持着全球最具增长势头的产业和市场地位三中国电影票房以超过全国GDP增长速度近一倍的数据,回应了前一年的拐点担忧,再次回到两位数的高幅增长上三环顾全球,世界电影市场增长低于5%,位居第一的北美电影市场观众人次和票房总量均略有下滑,欧洲大部分国家的电影市场出现萎缩,中国电影市场凭借 中国速度 彰显出在全球电影版图中令人瞩目的位置三

一 数据解读:产业新常态 (一)产量:创历史新高 2017年我国生产故事片798部二动画电影32部二科教电影68部二纪录电影44部,特种电影28部,共计970部三故事片数量和影片总数量分别比上一年增长约3%和2 7%三产量再创历史新高,但在有限的市场增量制约下,增速放缓三 图1一2002 2017年我国故事片产量 (二)票房:增幅回到两位数 2017年全国电影总票房为559 11亿元(约89 94亿美元),增速远高于前一年三对比之下,2017年全球票房399 2亿美元,其中北美地区111 2亿美元,较上一年114亿美元的总票房有所下滑三中国内地市场与全球第一大电影市场的票房差距近一步缩小三本年度,国产电影海外销售收入42 53亿元,比上一年增长11%三国产电影海外收入为国内电影票房总量的8%,总规模没有明显扩大三相对于国内电影市场,海外市场可提升潜力巨大(见图2)三

影视产业研究报告 第一章影视产业环境分析 1.1电视剧产业环境分析 1.1.1经济环境 文化产业发展成为国民经济支柱产业2011年全年国内生产总值471564亿元,比上年增长9.2%。其中第一产业增加值47712亿元,增长4.5%。第二产业增加值220592亿元增长10.6%,第三产业增加值203260亿元,增长8.9%。第一产业增加值占国内生产总值的比重为10.1%,第二产业增加值比重为46.8%,第三产业增加值比重为43.1%。 全年全社会固定资产投资311022亿元,比上年增长23.6%,扣除价格因素,实际增长15.9%。其中固定资产投资(不含农户)301933亿元,增长23.8%。农户投资9089亿元增长15.3%。东部地区投资130319亿元,比上年增长20.1%。中部地区投资70783亿元增长27.5%,西部地区投资71849亿元,增长28.7%。东北地区投资32687亿元,增长30.4%。

2011年末全国文化系统共有艺术表演团体2481个博物馆2571个全国共有公共图书馆2925个文化馆3276个。广播电台197座电视台213座广播电视台2153座教育电视台44个。有线电视用户20152万户,有线数字电视用户11455万户。年末广播节目综合人口覆盖率为97.1%,电视节目综合人口覆盖率为97.8%。全年生产电视剧469部14939集动画电视261444分钟。全年生产故事影片558部,科教、纪录、动画和特种影片131部。出版各类报纸467亿份各类期刊33亿册图书77亿册张。年末全国共有档案馆4107个已开放各类档案10376万卷件。电视剧行业作为文化娱乐行业其发展与国民经济发展和人均GDP的增长水平相关经济增长将会推动电视剧产业的繁荣。因此电视剧行业周期与宏观经济周期基本一致。 1.1.2政策环境 加速电视剧广告由电视台向新媒体转移,电视剧制作行业虽属传统意义上的行政管制行业,但随着文化体制改革的不断深入,国家对电视剧制作业务的准入许可逐步放开,对境内资本从事电视剧制作业务已基本放开。目前政策准入门槛较低,企业数量众多,市场集中度较低,竞争比较充分。目前,我国已基本形成了以《中华人民共和国著作权法》为指导、《电视剧管理规定》为基础、涵盖行业资质管理、行业业务标准审查、行业质量管理、产业体制改革等方面的法律法规和政策体系。目前对电视剧业务的开展较为重要的法律法规和政策如 下表所示。

中国电影行业现状分析与发展预测 专业必修课程:服务经济学 指导老师:刘国平 1415000133 顾云婷 摘要:近年来旅游、文化、体育、健康、养老“五大幸福产业”快速发展,为改善民生、拉动消费、促进消费升级持续发力。其中文化及相关产业服务业同比增长14.7%。幸福产业带动消费需求增长,且对吸纳就业的作用积极。文化产业中,电影产业发展尤为突出,中国是全球第二大电影市场,同时也是增长最快的市场之一。据普华永道报告显示,中国电影票房收入将从2013年的31.3亿美元增至2018年的59亿美元,涨幅高达88%,这表明中国电影产业有着美好的发展前景。 随着中国国民经济的快速稳定增长,居民生活水平和可支配收入不断提高,居民提升生活质量的需求已释放出巨大的文化产品购买意愿和消费能力。在国家拉动内需、鼓励消费的政策背景下,中国居民的消费意愿和消费模式正在发生巨大变化,居民消费需求早已超出了满足基本生存需要的阶段,而更多地进入具有满足精神需求特征的高层次消费阶段,逐年增加的文化消费规模正体现了这一居民消费升级的趋势。近年来,中国宏观经济不断向好,经济结构稳步调整,居民生活水平继续提升,对教育、文化、娱乐等的需求持续增加。中国城镇居民家庭平均每人全年教育文化娱乐服务支出已从2000 年的628 元,增长到2014 年的2142.3 元,复合年均增长率超过10%。在国家拉动内需的政策推动下,

人民群众用于文化娱乐消费的支出还将持续增长。高速发展的中国经济促进电影产业快速发展。中国经济已经连续多年保持了高速增长,居民文化消费能力不断提升。2015 年,中国人均GDP 约为8280 美元,按照世界各国的经验,当人均GDP 超过3000 美元时,文化消费会快速增长;接近或超过5000 美元时,文化消费则会井喷。目前,中国正处于文化消费发展的大好时期,文化消费能力和水平迎来高速增长的黄金时代。与发达国家相比,中国人均票房和银幕数仍偏小,电影市场还具有巨大的增长潜力。 关键词:市场广大潜力无穷 正文: 一.中国电影行业的发展与现状 1.中国电影产业的发展 纵观改革开放后的30多年,中国电影行业可以说先后经历了“高峰—低谷—上升”的发展历程。20世纪80年代,中国电影曾经辉煌过,由于人民收入水平提升,票价低廉,再加上人民对精神食粮的渴求以及其他娱乐方式极度匮乏,看电影的人数和票房收入节节攀升,到了1991 年达到顶点,年票房收入达到24亿元,人均年观影10次以上。然而,自1992年之后,随着电视普及率的提高、节目质量的提升,再加上电影盗版猖獗,中国电影行业步入了低谷,到1999年,票房收入跌入谷底,票房收入8.1亿元。到了2002年,为了挽救濒死的电影行业,应对WTO 之后进口影片对国产电影的冲击,国家开始推行电影产业化改革,允许民营、外资进入电影投资、制作、发行、放映环节。根据“数太奇”电影大数据平台的最新数据显示,19~35岁的年轻观众

【摘要】从中国电影产业发展至今,它已经逐步成为中国的文化产业龙头。它的快速发展,使之在国内外市场不断扩大,对于推广我国文化价值体系及其软实力起到积极作用,还对我国的经济发展有着极其重要的推动作用。近年来中国电影的进步,不断地刷新票房记录,增长我国经济。本文将通过收集近年来的相关电影产业数据对中国电影产业的发展现状进行研究及分析,得出结论:中国电影产业伴随着经济的发展和政策扶持,即便自身仍会存在问题,但依旧会高速增长持续发展。 【关键词】中国电影产业发展数据产业收益 绪论 中国电影产业从上世纪80年代发展至今,迈出了一步又一步的体制改革步伐,度过了无数的改革阶段,在不断地探索和开发过程中,我国的电影制作、发行、推广方式产生了巨大的改变和发展,并且展现了独具一格的中国电影产业。中国电影产业的快速崛起,不仅赢得了多方的高度关注,还大力推动了中国经济的飞速运转,带来的影响不可小觑。然而就在2018年里,中国电影的总票房再次打破了记录,达到了609.76亿,同比增长了9.06%,其中国产电影的总票房占据票房份额的62.15%,到达了378.97亿元,同比增长了25.89%,相比去年提高了8.31个百分点。并且2018年里票房过亿的电影就多达82部,其中国产电影就占据了一半的数量,有44部。一次次的新纪录表明了中国电影产业的经济市场主体地位更加稳固。 第一章中国电影产业发展现状 第一节市场规模发展快 我国的电影产业从2003年改革至今,中国电影的市场规模便一直保持着每年30%左右的增长。在2005年,中国电影在度过百年华诞之后,国内的电影产业迎来了发展的“膨胀期”。电影产业在国内经济高速发展、综合国力不断增强、电影产业化改革和市场需求的拉动下,焕发出旺盛的生命力和可持续发展的巨大潜力。 一、电影票房持续增长 从21世纪初年起中国的电影产业的发展态势就呈现持续上涨的趋势,我国的电影市场的票房也开始逐年增长,在2010年,中国电影的票房首次突破百亿大关,然而这样的趋势并没有停止,每年的票房都在持续增长,到了2014年开始,中国票房凭借每年百亿的增长速度,在2018年的时候达到了609.8亿的惊人数目,相比于2017年的票房同比增长9.06%(见表1.1)。从一步一步的突破亿,十亿,百亿,达到现在的609.76亿,中国的电影票房不断地在刷新,使之电影产业走上经济市场的主导地位。

中国电影市场分析报告 改革开放30多年,中国电影市场经历了从无到有、低速缓慢发展再到近10年爆炸式发展的过程。2014年全球票房达到375亿美元,美国占27%的市场份额,中国占13%,比2012年提升5%,排在第三位的日本比中国电影市场低8%,中国已成为毫无争议的全球第二大电影市场。而从增量来看,2014年全球电影票房增长16亿美元,中国贡献增量的75%,由此可见中国对全球电影票房增量市场起到了主引擎的作用,确实不容小觑,也难怪好莱坞“六大”电影公司均将目光瞄向中国,纷纷在中国内地设立办事处,谋求在中国长远发展,许多大片均在影片中加入“中国元素”,以期吸引更多的中国观众。 一、中国电影市场环境分析 (一)宏观环境分析 1.政治环境:早在2010年,国务院就出台了《关于促进电影产业繁荣发展的指导意见》,提出了一系列有利于电影产业大发展、大繁荣的扶持政策,5年来政府在扶持电影创作、鼓励民间资本进入、财税及融资政策、土地使用、院线建设、提升国产电影国际影响力方面实施了许多有力有效的政策和措施,为电影业高速发展提供了宏观政策保障。2014年又出台了《关于推动特色文化产业发展的指导意见》,指出要加快实施《国家“十二五”时期文化改革发展规划纲要》,推动特色文化产业健康快速发展。电影行业作为重点、主流文化产业,首当其冲将受益匪浅。 2.经济环境:2014年以来,我国经济受“三期叠加”影响,经济下行压力大,特别是资金密集型行业如房地产、产能过剩行业如钢铁,均遭遇重大挫折,市场需求疲软,经营效益大幅下滑。2014年我国实现国内生产总值6 3.6亿元,GOP增速7.3%,创24年来新低;2015年前三季度GDP增速6.9%。然而,电影市场却未受整体经济下行影响,逆势上涨,屡创票房新高。据统计,2014年我国故事影片产量618部,同比减少20部;全国电影总票房296.39亿元,同比增长36.15%,其中国产片票房161.55亿元,占总票房的5 4.51%。2015年前三季度全国电影票房收入就达到330.09亿元,同比增长50.39%,其中国产影片票房收入197.55亿元,同比增长7 5.24%。国产影片市场份额占比59.85%,比去年同期提高了8.5个百分点。2015年“十﹒一”黄金周更是创纪录地达到了18.5亿元的总票房,相较于2014年国庆档的10.71亿元,增长率达70%。电影作为文化产业的支柱产业,科技含量高、附加值高、资源消耗少、环境污染小,投资回报高,在整体经济增速放缓的情况下,势必将吸引更多资本进入,继续推动整个产业持续做大做强,并辐射和带动旅游、动漫、游戏、广告、玩具等周边产业持续发展。同时随着中国经济长期的持续增长,城市化进程的加快以及人们收入的不断提高,中国电影市场还将在很

我国电影行业发展政策环境分析 (一)电影发展促进意见 近年来,我国电影产业发展迅速,电影票房从2003年的10亿元增长到2014年的296亿元,年均增长率超过36%。2015年票房继续高速增长,有望获得进一步突破。 中投顾问发布的《2016-2020年中国电影市场深度调研及投资前景预测报告》指出,电影产业的快速增长与国家出台的各项扶持政策密不可分。2014年年中七部门发布的《关于支持电影发展若干经济政策的通知》,为中国电影繁荣增添了新的动力。 1、政策发力,助推中国由电影大国向强国迈进 2014年6月,财政部、国家发改委、新闻出版广电总局等七部门联合发布了《关于支持电影发展若干经济政策的通知》,开启了国家多部委联合扶持电影产业的先河。 通知明确了8项政策:加强电影事业发展专项资金的管理;加大电影精品专项资金的支持力度;通过文化产业发展专项资金重点支持电影产业发展;对电影产业实行税收优惠政策;实施中西部地区县级城市影院建设资金补贴政策;加强和完善电影发行放映的公共服务和监管体系建设;对电影产业实行金融支持政策;实行支持影院建设的差别化用地政策。 政策覆盖了电影产业从制片、发行到影院投资的各个层面,指出了电影产业与科技、金融产业融合发展的未来路径。 电影业的腾飞离不开国家政策的引导扶持。政策的出台,标志着国家已将电影产业发展纳入战略层面,将着力提高中国电影的整体实力和竞争力,推进中国由电影大国向强国跨越。 政策发布一年来,中国电影不断刷新票房纪录,在全球电影增长放缓的背景下,以令世人瞩目的速度高速增长。 2、在政策推动下,中国电影产业成为新“蓝海”。 2014年以来,相关政策落在实处,各地还加快制定完善配套政策措施,使电影活力进一步释放。 (1)专项资金使用取得实效 统计显示,2014年中央财政共计安排电影精品专项资金支出2.9亿元,资助故事影片、儿童题材影片、农村题材影片、科教影片、纪录影片、动画影片等共计217部,使得市场活力得到进一步激发,公益服务质量和水平得到提升。 此外,“推动电影产业发展”被纳入了2014年文化产业发展专项资金重大项目管理,重点支持高新技术在电影制作中的应用、电影企业“走出去”、重要电影工业园区和高科技核心基地建设、具有较强市场竞争力的重点影片、重点专业性电影网站建设等方面。该项目当年安排资金1.94亿元,支持项目25个,取得了良好效果。

中国电影行业分析报告一、中国电影产业环境分析 2013年全国电影票房达亿元,同比增长%,中国电影票房进入200 亿量级的发展阶段;电影投融资空前活跃,电影产业进入黄金发展期,从制作到宣传发行再到影院终端,资本驱动的力量不断显现。 上市企业通过资本并购实现资源整合,日渐成为影视资本市场的趋势;而上市公司新片上映前夕,股价出现波动,也是2013 年电影相关资本市场的突出现象。股价与档期内上映影片的市场预期及实际表现形成直接关联,一方面凸显了电影作为特殊的产品,其风险性与市场敏感度更高,另一方面,也反映出相关影视上市公司仍需要积极与市场互动,促使股民对这些文化创意股票形成全面深入的了解,以改变“一片成败定股价”的尴尬境地。 随着中国电影创作和生产的专业化、职业化程度不断提升,产业内已经出现的一些积极的、结构性的变化,将会促使电影创作和消费格局发生相应变化,促成电影产业整体升级换代。 二、中国电影制片机构市场份额 2013 年,从总票房产出看,中影仍然占据头把交椅,地位从短期内无法撼动。中影2013 年度共有35 部影片上映,产出票房亿元,参与制作影片中有7 部过亿。光线凭借《致我们终将逝去的青春》、《厨戏痞》等“以小博大”的中小成本影片,表现突出,全年共上映影片8 部,共实现票房亿。华谊兄弟今年共有7 部影片上映,产出票房亿,风头不如往年强劲。《私人订制》饱受争议,未达到10 亿预期,《大明猩》、《忠烈杨家将》票房惨败。威秀亚洲、文化中国作为《西游·降魔篇》的制作方,单部影片获得亿元,进入制片机构TOP10。总体上看,2013 年市场份额TOP10 的制片机构名单与2012 年相比有较大的变化,尤其是民营企业市场份额的波动尤为明显,一定程度上说明,中国电影制片企业的发展还不成熟和稳定,与市场发展稳定的好莱坞六大制片公司相比,还存在相当大的差距。 三、中国电影投融资分析 随着电影产业的蓬勃发展,以及国家对文化产业扶植政策的密集出台,国内外资本开始以组建影视基金的形式,对我国电影、电视剧产业进行投资。从已成立影视基金的LP 群体组成看来,具有影视背景的专业制作公司以及大型文化产业集团是国内影视基金的主要出资人。在提供资金的同时,具有影视专业知识的LP 也可以为影视公司、项目提供更多指导,改善经营,规避项目风险。截至2013 年8 月初,国内VC/PE 设立的私募股权基金中,在设立初期定位于影

中国电影产业投资研究报告篇一:中国电影产业的行业分析报告 中国电影产业的行业分析报告 姓名学号:周坤龙N09160 所在院系:文学院 学科专业:戏剧影视文学 目录 一行业简介 1定义 2大电影产业链包含的主体与收入构成 3电影产业三个环节:制片、发行和放映 4中国电影的票房分账 二行业生命周期分析 1市场增长率、需求增长率 2产品的技术水品发展 3总结 三行业市场结构分析 1供需关系 2行业竞争者 3市场集中度 四行业竞争格局分析

1行业中现有企业的竞争格局 2供应链分析 3产业格局的发展 五行业发展的影响因素 1行业的发展环境 2中国电影行业的发展趋势 3中国电影行业的投资机会 4其他可能存在的风险 5典型企业的分析 引言 随着中国经济的发展和文化体制改革的不断深入,中国影视行业的监管体制正在由单一计划经济的监管体制逐步转向市场经济的监管体制。作为文化娱乐市场重要组成部分的影视剧市场连续多年保持持续增长,各类社会资本逐渐进入影视制作行业,除原有的国有资本主导的影视剧制作市场外,民营资本、外资也相继进入影视制作行业,一方面促进了影视行业的良性发展,一方面加剧了影视行业的市场竞争。XX年随着广电总局逐渐加大对外资影视公司进入中国市场的开放力度,并陆续出台《电影企业经营资格准入暂行规定》、《中外合资、合作广播电视节目制作经营企业管理暂行规定》等政策,资本市场尤其是国外资本对中国电影产业的关注极

大程度的缓解了中国电影产业资金匮乏的问题,为充满巨大活力的中国电影市场注入了新的发展动力。 一、行业简介 1、定义:电影产业链是指在市场经济时代和产业格局下,以电影产品为核心,以其形成到最终消费所指涉的具有上下游关系的各个功能主体的集合。 传统意义上的电影产业链是指包括电影创作(制片)、发行、放映(简称“制-发-放“)的一体化流程。 而广义的电影产业链即“大电影产业链”,则在原有产业链前后端进行延伸,前端加入电影投融资,后端加入电影衍生产品(如音像制品、广告、游戏)和拓展其他放映渠道(如在有线电视、MP4、网络等媒介播放)。广义的电影产业链突破了影院的空间,使电影经济超越了传统的票房经济并在明星经济、广告业、唱片业、游戏业等相关行业里辐射出持续的经济能量。 2、大电影产业链包含的主体与收入构成如下: 主体构成:内容提供商(制片商、外包内容供应商)、发行商、组织渠道商(院线/影院); 收入构成:票房收入、广告收入、衍生品开发收入、转播收入、网络版权收入等。 3、电影产业分为三个环节:制片、发行和放映:

1.我国电影产业发展背景介绍 电影产业作为文化产业的一个重要组成部分,已经成为各国文化贸易的主要方式。其所创造的经济效益、社会效益是不容忽视的,而电影产品本身的质量体现着一个国家的文化生产力水平,其在国际文化贸易中的地位也代表着一个国家在国际文化竞争中的地位。中国电影是中国向世界展现国家形象、传播中华文化的重要载体,是中国文化软实力的重要表现方式。近年来,中国电影国内市场发展迅速,国内票房收入每年都在以平均35%的速度增长,与之相反的是,中国电影“走出去”的能力还较为薄弱,海外推广现状仍不太令人满意,海外票房和销售收入呈逐年下降趋势。 2.2014年中国电影产业发展概述 2014年全国电影总票房达到296.39亿元,同比增长36.15%;其中国产片票房161.55亿元,占总票房的54.51%。从2005年的16亿元票房至今,中国电影票房已多年保持20%到30%的年增长率。中国电影产业跨越式的增长得益于中央财政对文化产业的大力支持,财政政策向文化倾斜力度加大。仅2014年,中央财政预算安排文化体育与传媒支出就达到512.29亿元,比2013年预算执行数增加43.29亿元,增长了9.23%。国家鼓励文化央企与国外文化机构合作,推动文化产品和服务出口,也为电影产业助力不少。事实上,走出去的不只有央企,各家互联网大佬也在争相涌入文化影视产业。电影市场担负国家新兴战略产业领头羊角色,还存在较大市场空间。地方借助产业的政策红利,通过国企改革推动文化产业发展的例子时有发生,百视通(600637)与东方明珠(600832)的合并就将创造A股市场的“文化产业航母”。腾讯在2014年6月份高调进入电影行业后,宣布投资拍摄《钟馗伏魔:雪妖魔灵》等6部影片。阿里巴巴也在2014年3月份宣布,斥资62.44亿港元收购文化中国,建立自己的影业公司。互联网企业进军影视,并非看中票房,而是借高度交叉融合的文化产业平台,补足互联网在内容方面受制于人的短板。此外,越来越多的民企也将投资目光转向文化影视。复星集团2014年10月份向美国传媒公司Studio 8投资了2亿美元,虽尚未得到双方正式确认,但业界认为该笔投资是截至目前中国公司对美国电影制片业最大的投资。清华大学新闻与传播学院常务副院长尹鸿认为,在中国所有文化行业中,电影行业几乎是全产业链向社会开放,市场化程度最高。赵靖侃称,近年来行业外公司进行文化传媒领域的延伸扩展以提升自身估值的例子很多,未来与新媒体融合的文化产业将会有较大提升空间。 3. 中国电影产业环境分析

2019年中国电影产业市场现状及发展前景分析抓住四大发 展新机遇实现电影强国梦 中国电影产业发展概况分析亟需抓住发展新机遇实现强国之梦 经过几十年发展,中国电影产业乘风破浪,于改革中发展,在挑战中进取。整体上呈现出稳定增长的繁荣态势、构建起充满活力的产业格局,电影产业逐步成熟:电影制作、发行、放映日益专业化,分工日益精细化;电影产品类型日益多样化;电影产业发展日益规模化,电影企业集团实力增强,头部电影不断产生;电影的衍生开发规模效益显现。 未来,中国电影产业若能及时抓住电影技术创新、内容精品打造、分众与衍生消费趋势、智慧影院建设等机遇,就定会乘势而上,加速实现电影强国之梦改革开放以来,中国电影经历了生产单位转企改制、组合院线、民资入影、融资上市、“互联网+”融合等重大产业改革。《中华人民共和国电影产业促进法》的颁布实施,更以法律形式体现出我国推动电影产业化、实现电影强国战略的决心与信心。 中国已是全球第二大电影市场,银幕数量、观影人次均位居世界第一。但要清醒认识到,在电影产业收益、产业链完善度等方面,我国电影产业与世界电影强国仍有差距,同时也存在巨大潜力。在网络技术与数字通信飞速发展的时代,更需把握电影产业发展新机遇。 乘风破浪、百舸争流,中国电影产业展现出蓬勃的发展态势 近年来,《关于促进电影产业繁荣发展的指导意见》《电影产业促进法》等法规法律相继出台。电影市场充分引入竞争机制,形成新老电影公司百舸争流、竞争奋进的局面。电影工业基础不断夯实,技术水准不断提升,各类数字影视制作基地纷纷建立,数字影院普及到县,我国3D银幕数量稳居世界第一。通过“一带一路”交流、电影节、国际展映等方式,我国电影产业的国际影响力稳步提高。 一系列数字见证着我国电影产业的迅速发展与蓬勃的产业活力:2016年我国已成为世界上银幕数量最多的国家,2018年我国电影银幕数量已超6.6万块。在电影制作数量方面,我国稳居全球第三位,2018年我国共生产各类影片1082部,2018年取得609.76亿元的票房成绩;国产电影所占票房比例取得优势地位,2018年国产片票房占总票房62.15%……

中国电影产业的行业分析报告 姓名学号:周坤龙 N09160 所在院系:文学院 学科专业:戏剧影视文学 目录 一行业简介 1定义 2大电影产业链包含的主体与收入构成 3电影产业三个环节:制片、发行和放映 4中国电影的票房分账 二行业生命周期分析 1市场增长率、需求增长率 2产品的技术水品发展 3总结 三行业市场结构分析 1供需关系 2行业竞争者 3市场集中度 四行业竞争格局分析 1行业中现有企业的竞争格局 2供应链分析 3产业格局的发展 五行业发展的影响因素 1行业的发展环境 2中国电影行业的发展趋势 3中国电影行业的投资机会 4其他可能存在的风险 5典型企业的分析 引言 随着中国经济的发展和文化体制改革的不断深入,中国影视行业的监管体制正在由单一计划经济的监管体制逐步转向市场经济的监管体制。作为文化娱乐市场重要组成部分的影视剧市场连续多年保持持续增长,各类社会资本逐渐进入影视制作行业,除原有的国有资本主导的影视剧制作市场外,民营资本、外资也相继进入影视制作行业,一方面促进了影视行业的良性发展,一方面加剧了影视行业的市场竞争。2009年随着广电总局逐渐加大对外资影视公司进入中国市场的开放力度,并陆续出台《电影企业经营资格准入暂行规定》、《中外合资、合作广播电视节目制作经营

企业管理暂行规定》等政策,资本市场尤其是国外资本对中国电影产业的关注极大程度的缓解了中国电影产业资金匮乏的问题,为充满巨大活力的中国电影市场注入了新的发展动力。 一、行业简介 1、定义:电影产业链是指在市场经济时代和产业格局下,以电影产品为核心,以其形成到最终消费所指涉的具有上下游关系的各个功能主体的集合。 传统意义上的电影产业链是指包括电影创作(制片)、发行、放映(简称“制-发-放“)的一体化流程。 而广义的电影产业链即“大电影产业链”,则在原有产业链前后端进行延伸,前端加入电影投融资,后端加入电影衍生产品(如音像制品、广告、游戏)和拓展其他放映渠道(如在有线电视、MP4、网络等媒介播放)。广义的电影产业链突破了影院的空间,使电影经济超越了传统的票房经济并在明星经济、广告业、唱片业、游戏业等相关行业里辐射出持续的经济能量。 2、大电影产业链包含的主体与收入构成如下: 主体构成:内容提供商(制片商、外包内容供应商)、发行商、组织渠道商(院线/影院); 收入构成:票房收入、广告收入、衍生品开发收入、转播收入、网络版权收入等。 3、电影产业分为三个环节:制片、发行和放映: 制片:有投资意愿的制片商投入资金、设备及人力等必要资源,然后剧组根据剧本进行分镜头拍摄,再经过一系列后期制作合成标准拷贝与复制要发行的拷贝,影片成品完成。此过程统称为“制片”。制片都作为电影版权拥有者以票房分账和出售各种版权获得收益。 发行:发行商从制片商购买发行权后,在指定的范围和期限内,将已完成影片拷贝的使用权向电影放映单位输出(出租),以实现对制片方生成的电影产品进行有偿的传播。具体来说,发行商主要负责影片的营销推广策略制定、实以及及与院线洽谈拷贝投放。发行都以票房分账形式获得收益。很多时候,电影的制片和发行由同一家公司操作。 放映:指获得拷贝使用权的放映商利用专业业设备,在影院等放映场所把影片拷贝转换为屏幕效果的过程,放映商以票房分成、食品饮料以及电影衍生品销售获得收益。 4、中国电影的票房分账

电影的市场研究报告 近年来,随着科学技术的发展,互联网在越来越多的领域中发挥着重要的作用。在我国电影产业迅速发展,逐步走向市场化的同时,互联网技术也渗透到电影产业中,并在一定程度上推动了电影市场的发展。以下是为大家的关于电影市场研究报告,一起来看看吧! 一、电影产业发展概况 1、电影产业环境分析 政策环境 电影产业的政策环境整体趋好,部委之间的互动和协作逐渐增多,文化部、广电局出台的政策,得到国务院办公厅、财政部、中国人民银行等主管部门的配套支持和实施条件补给。 xx年9月,国务院通过《电影产业促进法(草案)》,旨在提升文化产业水平、促进电影产业健康发展,推动电影行业由行政法规监管转向专门法监管。《(草案)》提出要降低市场准入门槛,便利市场主体、社会资本进入电影产业,首次对社会资本投资电影摄制等业务不做限制。同时减少了行政审批,强化了备案制在电影摄制、放映和对外展销环节的运用,有利于减少行政审批缩短投资周期;在信息公开方面也强调主管部门及时公布电影基本情况和放映环节经营单位 的情况,利于减少行业重复投资。《(草案)》在专项基金、税收优惠、基础设施改造升级等多方面都做出了详尽的规定,将助力全产业链全面均衡发展。 《电影产业促进法》降低了行业准入门槛

政策覆盖全产业链 经济环境 发达国家经验表明,人均GDP达到3000美元时,文化需求会进入快速发展期,人均GDP达到5000美元时就会出现井喷式发展。根据国家统计局公布最新经济数据,xx年中国人均GDP约为7485美元,文化需求被迅速激活,人均GDP增长为其电影消费奠定了经济基础。xx年中国城镇化率达到54.77%,城镇化推动了商业地产的快速发展。商业地产集购物、休闲、餐饮、娱乐于一身,在初期为了吸引客流,影院配套不可或缺。商业地产的发展直接带动了影院投资的增长,xx 年底,中国影院数量达到5700家,银幕数量2.36万块,为电影产业发展提供了基础设施。 资本、互联网经济和影视产业化布局成为电影产业发展的重要经济环境因素。xx年上半年,上市公司中涉及影视行业并购事件已超过30件,平均一周一件并购案,而去年A股涉及影视行业的并购案件为54件。xx年以来资本对电影产业的渗透,延续了xx年的资本热度和景气,运作模式包括影视基金、借壳上市、上市公司并购等。BAT为代表的互联网经济和商业主体开始影视业务布局,分别成立爱奇艺影业、百度影业、阿里影业、腾讯影业等公司,通过互联网功能和平台优势,挖掘电影产业链存量市场,并开始探索电影后产业环节的增量部分。同时上市影视公司寻求多元化发展,以丰富互动娱乐业务为目标,如华谊兄弟领投手游发行商咸鱼游戏A轮融资。 社会环境

题目:中国电影产业发展现状及问题分析 摘要 改革开放以来,中国电影产业迅猛发展,已逐步走上市场化和产业化的良性发展道路,电影产业收益逐年大幅提高。然而与美国等电影产业已趋向成熟的西方国家相比较,规模偏小和资金短缺已成为抑制中国电影产业发展的瓶颈。怎样通过扩大融资渠道来实现中国电影的规模经济效应,成为推动电影产业发展的关键性因素。将从SCP分析框架下,结合中国电影产业的现状和困境,研究以融资拓展、集团化经营等产业行为作为提高中国电影产业绩效对策的理论和实践依据。 关键词:中国电影产业发展对策 一、我国电影产业发展现状 自1993年开始,在计划经济体制向社会主义市场经济体制转型的大背景下,电影业也开始进行市场化探索,中国电影直到2003年真正走上产业化发展道路。2005年,借助于2002年以来电影发展的趋势,加上中国电影百年华诞、抗战胜利60周年、红军长征胜利70周年这些年度契机,中国电影发展取得了可喜的成果,近几年(2005-2013),中国电影票房收入屡创新高,并且连续第8年超越进口大片;电影投资和融资市场空前活跃;国产影片放映份额和市场份额继续扩大;国产电影参加国际影展的数量和获奖数都超过历史水平;国产影片的海外交易情况令人欣喜;大电影产业收入持续增加;影院数量和银幕数量快速增长;数字电影取得突破性进展;电影逐渐成为日常生活和大众文化的中心话题。 我国人口众多,电影潜在观众堪称世界之最,这一庞大的电影市场被外国人称为有待开发的钻石矿。随着中国经济的不断发展,有消费能力的中国人口已经达到2.5亿~3.5亿,其中大部分是城市居民,在未来的十年,这一数字有可能会翻一番。在美国每人每年平均观看5部电影占世界人口25%的中国,每人只要多看一部,电影

(行业分析)中国电影产业的行业分析报告

中国电影产业的行业分析报告姓名学号:周坤龙N09160 所在院系:文学院 学科专业:戏剧影视文学 目录 壹行业简介 1定义 2大电影产业链包含的主体和收入构成 3电影产业三个环节:制片、发行和放映 4中国电影的票房分账 二行业生命周期分析 1市场增长率、需求增长率 2产品的技术水品发展 3总结 三行业市场结构分析 1供需关系 2行业竞争者 3市场集中度 四行业竞争格局分析 1行业中现有企业的竞争格局 2供应链分析

3产业格局的发展 五行业发展的影响因素 1行业的发展环境 2中国电影行业的发展趋势 3中国电影行业的投资机会 4其他可能存在的风险 5典型企业的分析 引言 随着中国经济的发展和文化体制改革的不断深入,中国影视行业的监管体制正在由单壹计划经济的监管体制逐步转向市场经济的监管体制。作为文化娱乐市场重要组成部分的影视剧市场连续多年保持持续增长,各类社会资本逐渐进入影视制作行业,除原有的国有资本主导的影视剧制作市场外,民营资本、外资也相继进入影视制作行业,壹方面促进了影视行业的良性发展,壹方面加剧了影视行业的市场竞争。2009年随着广电总局逐渐加大对外资影视X公司进入中国市场的开放力度,且陆续出台《电影企业运营资格准入暂行规定》、《中外合资、合作广播电视节目制作运营企业管理暂行规定》等政策,资本市场尤其是国外资本对中国电影产业的关注极大程度的缓解了中国电影产业资金匮乏的问题,为充满巨大活力的中国电影市场注入了新的发展动力。 一、行业简介 1、定义:电影产业链是指在市场经济时代和产业格局下,以电影产品为核心,以其形成到最终消费所指涉的具有上下游关系的各个功能主体的集合。 传统意义上的电影产业链是指包括电影创作(制片)、发行、放映(简称“制

2011年中国电影行业研究报告 2010年,中国电影行业综合收入约160亿元,增幅48%。票房收入目前仍是主要的收入来源,是电影行业增长的核心推动力。2011年上半年,中国电影票房收入约57亿。 图:2004-2011年中国电影行业营业收入构成(单位:百万元) 在电影制片领域,影片内容制作的70%由民营制片机构完成或参与投资。2010年中国故事影片产量达到526部,位列世界第三;2011年电影产量预计较上年增长70%。但在影片制作在质量上未有大幅提高,加上中国电影银屏数量有限(当前不足9000块),电影放映数量仅占产量的1/3。 在电影发行领域,内地发行公司约300家,民营企业占90%,外资目前仍不被允许参与电影发行环节。中影集团、上影集团、华谊兄弟等排名前10位的公司占据了发行市场80%以上的份额。 在电影放映领域,万达影院、中影星美、上海联合等10家院线排名前十位,且近三年排名基本无变化。中国已经成为IMAX全球业务增长最快的地区,2011年中期已经建成48家IMAX影院,预计2015年将建成181家。全国银幕数量2011年预计超过8900块,3D 屏幕超过2500块。 华谊兄弟是中国最有名气的综合性娱乐集团,也是最著名的电影出品单位。2011年上半年收入3.3亿元,净利润0.63亿元,其中电影收入为1.41亿元。为进一步推高票房收入,公司推行H计划,在2012年计划上映8部电影,票房总收入将超20亿元。 保利博纳是中国当前最大的专业性电影发行公司,2011年上半年营业收入为3601万美元,净利润为135万美元。2010年10月在纳斯达克上市,募集资金主要用于收购影院和购买电影发行权。 光线影业是中国三大民营电影公司之一,每年投资和发行15部以上的主流电影。2010年发行电影的票房收入为3.14亿元,约占国产电影票房收入的5%。