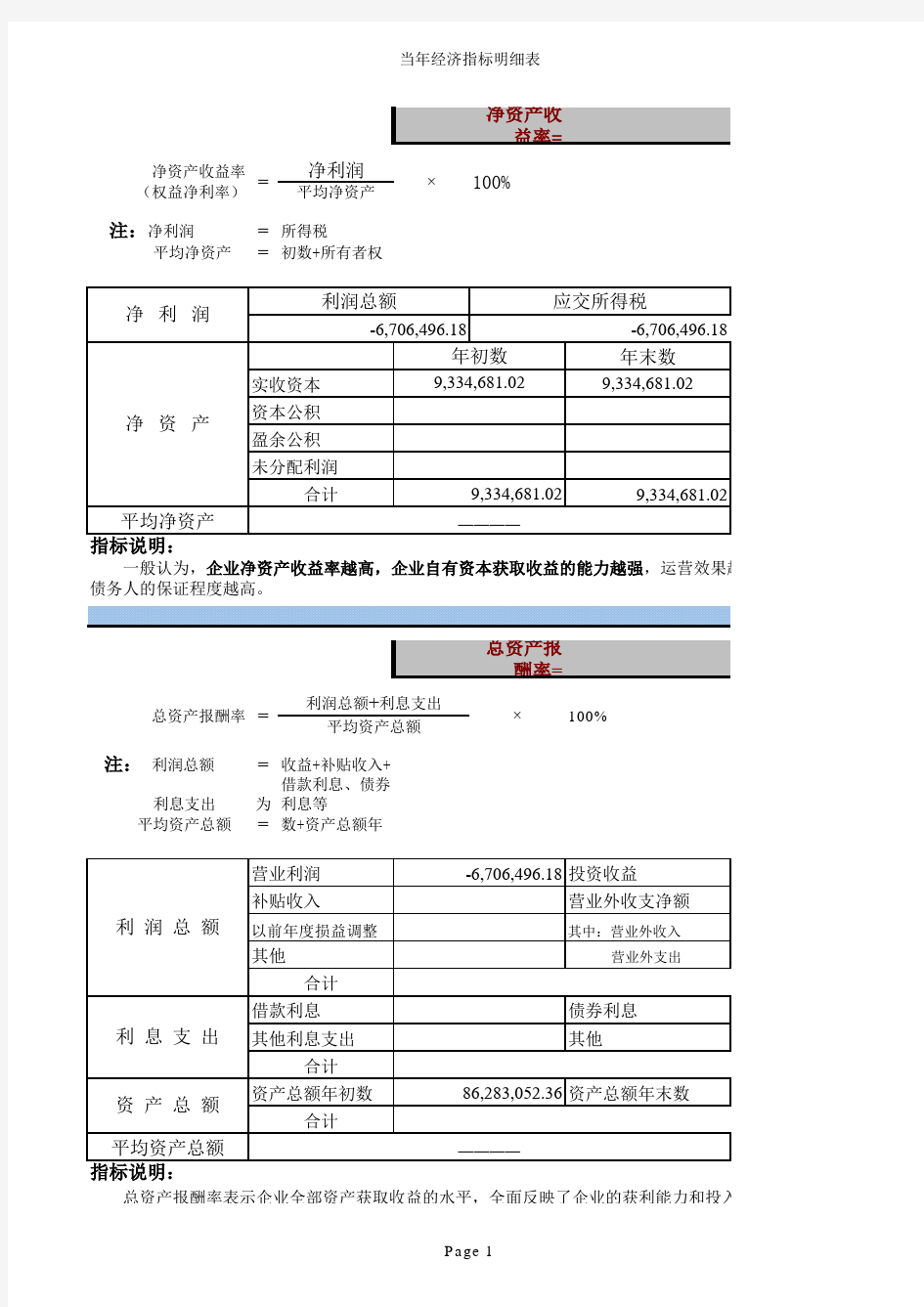

净资产收益率=

净资产收益率净利润

(权益净利率)

平均净资产 注:净利润

=利润总额-应交所得税 平均净资产

=

(所有者权益年初数+所有者权

总资产报酬率=

注: 利润总额

=营业利润+投资收益+补贴收入+ 利息支出为借款利息、债券利息等

平均资产总额

=(资产总额年初数+资产总额年

总资产报酬率表示企业全部资产获取收益的水平,全面反映了企业的获利能力和投入产

下,该指标越高,表明企业投放产出的水平越好,企业的资产运营越有效,表明企业可以充分利用财务杠杆进 一般认为,企业净资产收益率越高,企业自有资本获取收益的能力越强,运营效果越好,对企业投资人、债务人的保证程度越高。

总资产报酬率

=利润总额+利息支出×

100%

平均资产总额=×100%

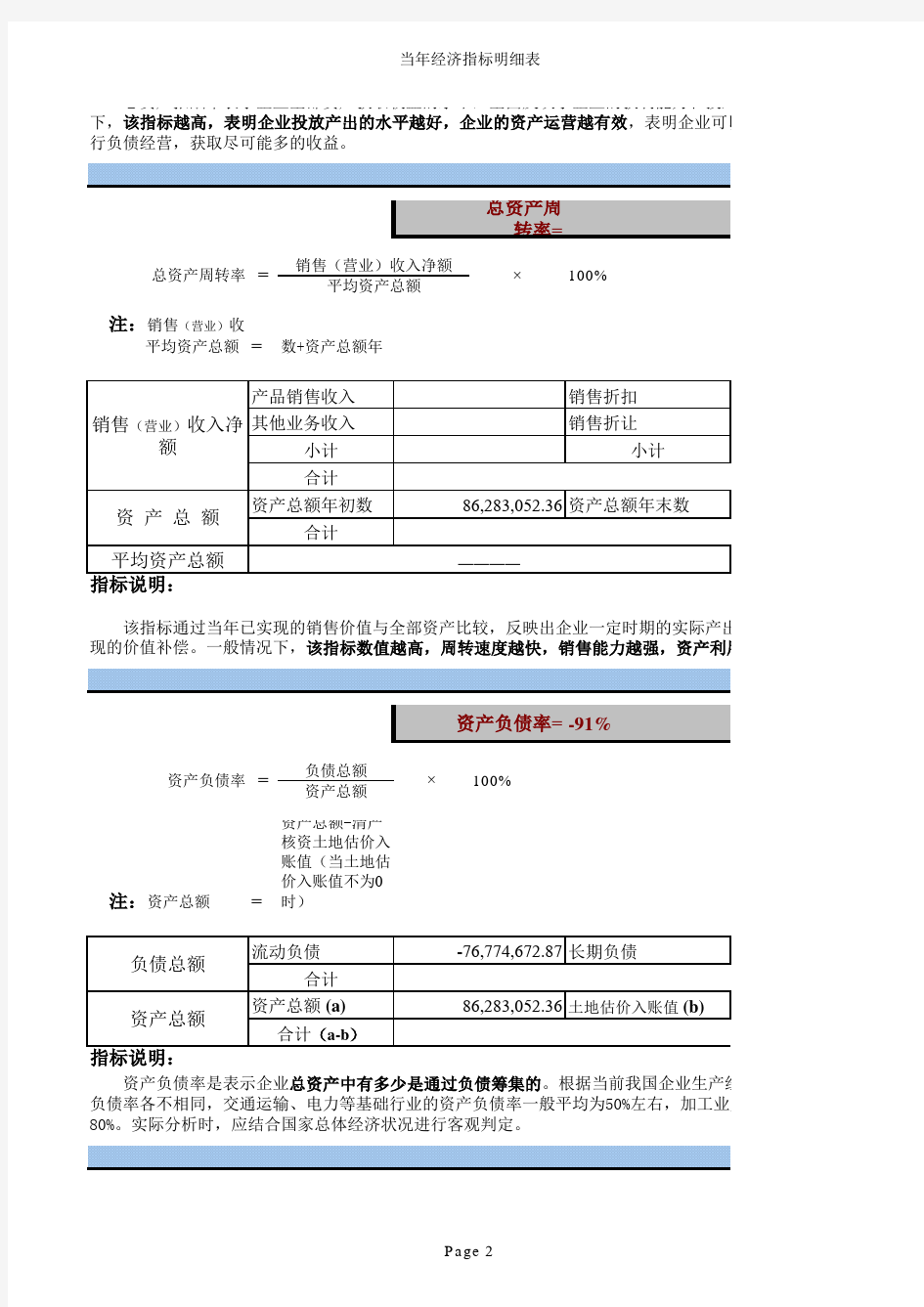

总资产周转率=

注:销售(营业)收

平均资产总额

=

(资产总额年初数+资产总额年

-91%

负债总额资产总额 注:资产总额

=

资产总额-清产

核资土地估价入账值(当土地估价入账值不为0时)

资产负债率是表示企业总资产中有多少是通过负债筹集的。根据当前我国企业生产经营实际,不同行业资产负债率各不相同,交通运输、电力等基础行业的资产负债率一般平均为50%左右,加工业为65%左右,商贸业为80%。实际分析时,应结合国家总体经济状况进行客观判定。

该指标通过当年已实现的销售价值与全部资产比较,反映出企业一定时期的实际产出质

现的价值补偿。一般情况下,该指标数值越高,周转速度越快,销售能力越强,资产利用效果越高。

资产负债率=资产负债率

=

×

100%

总资产报酬率表示企业全部资产获取收益的水平,全面反映了企业的获利能力和投入产

下,该指标越高,表明企业投放产出的水平越好,企业的资产运营越有效,表明企业可以充分利用财务杠杆进行负债经营,获取尽可能多的收益。

总资产周转率

=

销售(营业)收入净额

×

100%

平均资产总额

息税前利润利息支出 注:息税前利润=

利润总额+实际利息支出

注:本年销售

(营业)增长额=本年销

售(营业)收入-上年销售(营业)收入

上年销售(营业)收入总额为上年全年销售(营业)收入总额

-34%

销售(营业)增长率是衡量企业经营状况和市场占有能力、预测企业经营业务拓展趋势

若大于0,表示企业本年的销售(营业)收入有所增长,指标值越高,表明增长速度越快,企业市场前景越好;若该指标小于0,则说明企业销售不畅,存有问题。

资本积累率=100%

上年销售(营业)收入总额

×

已获利息倍数反映了企业偿付债务利息的能力。我国国有企业平均已获利息倍数为1,一

如大于1,则表明企业负债经营能赚取比资金成本更高的利润,但这仅表明企业能维持经营;如小于1,则表明企业无力赚取大于资金成本的利润,企业风险很大。该指标越高,表明企业的债务偿还越有保证;相反,则表明企业没有足够资金来源偿还债务利息,企业偿债能力低下。

销售(营业)增长率

=

销售(营业)增长率=

本年销售(营业)增长额已获利息倍数=

已获利息倍数

=

注:本年所有者

权益增长额=所有者权益年末数-所有者权益年初数

注:本年末所有

者权益扣除的客观增减因素是指,国家资本金及其权益因客观因素增加额和国家资本金及其

权益因客观因素减少额两大类。

100%

销售(营业)收入净额

资本保全增值率反映了投资者投入企业资本的保全性和增长性,该指标越高,表明企业的资本保全状况越好,所有者的权益增长越快,债权人的债务越有保障,企业发展后劲越强。该指标如为负值,表明企业资本受到侵蚀,没有实现资本保全,损害了所有者的权益,也妨碍了企业进一步发展壮大,应予充分重视。

销售(营业)利润率=

销售(营业)利润率

=

销售(营业)利润×

资本积累率反映了企业所有者权益在当年的变动水平,体现了企业资本的积累情况,是

志,展示了企业的发展潜力。该指标越高,表明企业的资本积累越多,企业资本保全性越强,应付风险、持续发展的能力越大。该指标如为负值,表明企业资本受到侵蚀,所有者利益受到损害,应予充分重视。

资本保值增值率=

资本保值增值率

=

扣除客观因素后的年末所有者权益

× 100%

年初所有者权益

资本积累率=

本年所有者权益增长额

×

100%

年初所有者权益

注:销售(营业)利

润是指企业销售(营业)收入扣除销售(营业)成本、销售(营业)费用、销售(营业)税金

及附加后的利润。

-136%

注:利润总额=营业利润+投资收益+补贴收入+营业外收支净额+以前年度损益调整+其他

成本费用总额= 销售(营业)成本+

销售(营业)费用+管理费用+财务费用

销售(营业)利润率是从企业主营业务的盈利能力和获利水平方面对资本金收益率指标

了企业主营业务利润对利润总额的贡献,以及对企业全部收益的影响程度。该指标越高,说明企业产品或商品定价科学,产品附加值高,营销策略得当,主营业务市场竞争力强,发展潜力大,获利水平高。

成本费用利润率=成本费用利润率

=

利润总额×

100%

成本费用总额

销售成本平均存货*360平均存货

销售成本

注:销售成本指

企业销售产品、商品或提供劳务等经营业务的实际成本。

平均存货=(存货年初数+存货年末数)/2

注:平均应收账

款=(应收账款年初数+应收账款年末数)/2

应收账款周转率

=

销售(营业)收入净额×

100%

平均应收账款余额

存货周转率是评价企业从取得存货、投入生产到销售收回。等各环节管理状况的综合性

的周转速度,即存货的流动性及存货资金占用量的合理与否。在一定程度上也反映了企业的销售实现的快慢。一般情况下,该指标越高,表示企业资产由于销售顺畅而具有较高的流动性,存货转换为现金或应收账款的速度快,存货占用水平低。

应收账款周转率=应收账款周转天数=

存货周转率(次)

=

(

存货周转天

数=

成本费用利润率是从企业内部管理等方面,对资本收益状况的进一步修正,该指标通过

比较,客观评价企业的获利能力。该指标越高,表明企业为取得收益所付出的代价越小,企业成本费用控制的越好,企业的获利能力越强。

存货周转率(次)=存货周转天数=

注:年末不良资

产=三年以上应收账款+积压商品物资+不良投资

注:待处理资产

损失净额=待处理流动资产净损失+

待处理固

定资产净损失+固定资产毁损+固定资产待报废

资产损失比率是企业一定时期待处理资产损失净额占资产总额的比重。该指标标明企业度,从企业资产质量的角度,揭示了企业资产管理状况。

年末资产总额

资产损失比率

=

待处理资产损失净额

×

不良资产比率揭示了企业在资产管理和使用上存在的问题,用以对企业资产的营运状况

情况下,本指标越高,表明企业沉积下来、不能正常参加经营运转的资金越多,资金利用率越差。该指标越小越好,0是最优秀水平。

资产损失比率=

100%

不良资产比率=

100%

年末资产总额

不良资产比率

=

年末不良资产总额×

应收账款周转率是对流动资产周转率的补充说明。应收账款周转率反映了企业应收账款

动资产中占较大份额,及时收回应收账款,能够减少营运资金在应收账款上的呆滞占用,从而提高企业的资金利用效率。

128%

128%

注:速动资产=流

动资产-

存货

注:年经营现金净

流入指一定时期内,由企业经营活动所产生的现金及其等价物的流入量及流出量的

差额。

×

速动比率是对流动比率的补充,是在剔除了流动资产中变现能力最差的存货后,计算企

还能力,计算企业实际的短期债务偿还能力,较为准确。该指标越高,表明企业偿还流动负债的能力越强,一般保持在100%的水平比较好,表明企业既有好的债务偿还能力,又有合理的流动资产结构。我国目前较好的比率在90%左右。

现金流动负债比率=

100%

年末流动负债

现金流动负债比率

=年经营现金净流入流动负债

流动比率可以衡量企业资金流动性的大小,判断企业短期债务到期前,可以转化现金用于偿还流动负债的能力。该指标越高,表明企业流动资产流转的越快,偿还流动负债的能力越强。但该指标若过高,说明企业的资金利用效率比较低下,对企业的生产经营也不利,我国较好的比率为150%左右。

速动比率=速动比率

=

速动资产×

100%

流动比率=流动比率

=

流动资产×

100%

流动负债

34%

注:四项指标据

均为年末数

注:经营亏损挂

帐是指企业因经营管理不善而造成的亏损挂帐资金。

-176%

年初资产总额

经营亏损挂帐比率反映了企业由于经营亏损挂帐而导致的对所有者权益的侵蚀程度。该

经营亏损挂帐越多,经营中存在的问题越多,留存收益受到的侵蚀越大。该指标越小越好,0是最佳状态。

总资产增长率=总资产增长率

=

本年总资产增长额×

100%

经营亏损挂帐比率=

经营亏损挂帐比率

=

经营亏损挂帐×

100%

年末所有者权益总额

长期资产适合率从企业资源配置结构方面反映了企业的偿债能力。从维护企业财务结构

度出发,该指标数值较高比较好,但过高也会带来融资成本增加的问题,理论上认为该指标≥100%较好,因此,该指标究竟多高合适,应根据企业的具体情况,参照行业平均水平确定。

100%

固定资产+长期投资

长期资产适合率

=

所有者权益+长期负债×

现金流动负债比率是从现金流动角度来反映企业当期偿付短期负债的能力。用该指标评

谨慎。该指标较大,表明企业经营活动产生的现金净流入较多,能搞保障企业按时偿还到期债务。但也不是越大越好,太大则表示企业流动资金利用不充分,收益能力不强。

长期资产适合率=

注:本年总资产

增长额=资产总额年末数-资产总额年初数

80%

注:平均固定资

产净值=(固定资产净值年初数+固定资产净值年末数)/2

平均固定资

产原值=

(固定资产原值年初数+固定资产原值年末数)/2

注:平均流动资产

总额=(流动资产年初数+流动资产年末数)/2

(营业)收入净

固定资产成新率反映了企业所拥有的固定资产的新旧程度,体现了企业固定资产更新的

力。该指标高,表明企业固定资产比较新,对扩大再生产的准备比较充足,发展的可能性比较大。

流动资产周转率=

流动资产周转率=

销售(营业)收入净额×

100%

平均流动资产总额

总资产增长率指标是从企业资产总量扩张方面衡量企业的发展能力,表明企业规模增长

的影响。该指标越高,表明企业一个经营周期内资产经营规模扩张的速度越快,但实际操作时,应注意资产规模扩张的质与量的关系,以及企业的后续发展能力,避免资产盲目扩张。

固定资产成新率=固定资产成新率

=

平均固定资产净值×

100%

平均固定资产原值

流动资产周转率反映了企业流动资产的周转速度。一般情况下,该指标越高,表明企业流动资产周转速度越快、利用越好。在较快的周转速度下,流动资产会相对节约,其意义相当于流动资产投入的扩大,在某种程度上增强了企业的盈利能力;而周转速度慢,则需补充流动资金参加周转,形成资金浪费,降低企业盈利能力。

,运营效果越好,对企业投资人、

投入产出状况。一般情况表明企业可以充分利用财务杠杆进

投入产出状况。一般情况

表明企业可以充分利用财务杠杆进

产出质量及对每单位资产实强,资产利用效果越高。

国企业生产经营实际,不同行业资产左右,加工业为65%左右,商贸业为

展趋势的重要指标。该指标

增长速度越快,企业市场前景越好;

为1,一般情况下,该指标

企业能维持经营;如小于1,则表明企

债务偿还越有保证;相反,则表明企

况,是企业发展强盛的标资本保全性越强,应付风险、持续到损害,应予充分重视。

越高,表明企业的资本保全状况越该指标如为负值,表明企业资本受到壮大,应予充分重视。

率指标的进一步补充,体现该指标越高,说明企业产品或商品定大,获利水平高。

标通过企业收益与支出直接的代价越小,企业成本费用控制的越

)

综合性指标,用于反映存货也反映了企业的销售实现的快慢。一存货转换为现金或应收账款的速度

收账款的流动速度,其在流的呆滞占用,从而提高企业的资金利

运状况进行补充修正。一般多,资金利用率越差。该指标越小越

明企业资产损失的严重程

可以转化现金用于偿还流动负债的能。但该指标若过高,说明企业的资金。

计算企业实际的短期债务偿企业偿还流动负债的能力越强,一般动资产结构。我国目前较好的比率在

指标评价企业偿债能力较为业按时偿还到期债务。但也不是越大

务结构稳定和长期安全性角论上认为该指标≥100%较好,因此,

度。该指标越高,表明企业指标越小越好,0是最佳状态。