工资、薪金新个人所得税税率表及个税计算实例

《全国人民代表大会常务委员会关于修改〈中华人民共和国个人所得税法〉的决定》(中华人民共和国主席令第四十八号)(以下简称税法)将自2011年9月1日起施行。根据税法修改的相应条款,现就贯彻执行的有关具体问题公告如下:

一、工资、薪金所得项目减除费用标准和税率的适用问题

(一)纳税人2011年9月1日(含)以后实际取得的工资、薪金所得,应适用税法修改后的减除费用标准和税率表(见税率表一),计算缴纳个人所得税。

(二)纳税人2011年9月1日前实际取得的工资、薪金所得,无论税款是否在2011年9月1日以后入库,均应适用税法修改前的减除费用标准和税率表,计算缴纳个人所得税。

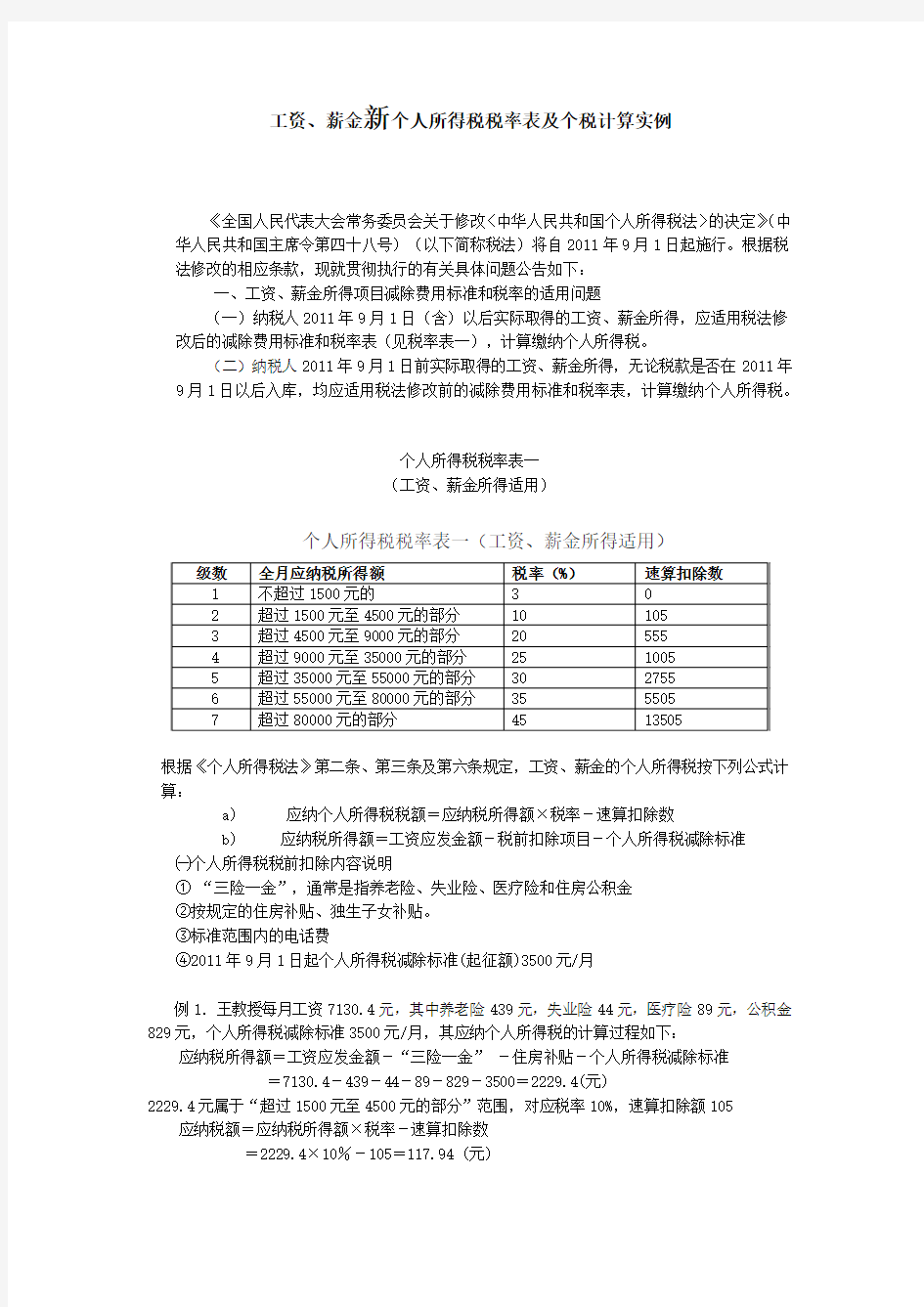

个人所得税税率表一

(工资、薪金所得适用)

个人所得税税率表一(工资、薪金所得适用)

根据《个人所得税法》第二条、第三条及第六条规定,工资、薪金的个人所得税按下列公式计算:

a)应纳个人所得税税额=应纳税所得额×税率-速算扣除数

b)应纳税所得额=工资应发金额-税前扣除项目-个人所得税减除标准

㈠个人所得税税前扣除内容说明

①“三险一金”,通常是指养老险、失业险、医疗险和住房公积金

②按规定的住房补贴、独生子女补贴。

③标准范围内的电话费

④2011年9月1日起个人所得税减除标准(起征额)3500元/月

例1.王教授每月工资7130.4元,其中养老险439元,失业险44元,医疗险89元,公积金829元,个人所得税减除标准3500元/月,其应纳个人所得税的计算过程如下:应纳税所得额=工资应发金额-“三险一金”-住房补贴-个人所得税减除标准

=7130.4-439-44-89-829-3500=2229.4(元)

2229.4元属于“超过1500元至4500元的部分”范围,对应税率10%,速算扣除额105 应纳税额=应纳税所得额×税率-速算扣除数

=2229.4×10%-105=117.94 (元)

例2:王教授当月除工资收入外,还收到教务处发放的补贴3000元,则教务补贴应纳个人所得税的计算过程如下:

应纳税所得额=工资应发金额+当月各类补贴-“三险一金”-住房补助-个人所得税减除标准

=7130.4+3000-439-44-89-829-3500=5229.4(元)

5229.4元属于“超过4500元至9000元的部分”范围,对应税率20%,速算扣除额555 应纳税额=5229.4×20%-555-117.94=372.94(元)

例3:王教授当月除上述收入外,还收到本年度奖酬金45000元,则本年度奖酬金应纳个人所得税的计算过程如下:

第一步确定税率及速算扣除额

确定适用税率=全年性一次奖金÷12个月

=45000÷12=3750

1500<3750≤4500,其对应税率为10%,速算扣除数105

第二步计算奖酬金所得税

应纳税所得额=全年性一次奖金×适用税率-速算扣除数

=45000×10%-105=4395

所以,当月王教授应缴个人所得税为4885.88元,其中工资所得税为117.94元,教学补贴所得税为372.94元,本年度奖酬金所得税为4395元。

二〇一一年十一月二十五日

个人所得税的计算方法(最简洁) 我国个人所得税的特点是以个人为纳税主体,按分类所得设置税率,实行自行申报和代扣代缴两种征税方法。随 着社会各阶层个人收入的提高,个人所得税的税源增长显著,在沿海开放地区,个人所得税在地方税收中已占据相当大的比重。一、工资、薪金所得应纳所得税额的计算工资、薪金所得应缴纳的个人所得税可以由纳税人直接缴纳,也可以由扣缴义务人扣缴。从2011年9月1日起,它以纳税人每月取得的工资、薪金收入扣除费用3500元(或4800元)后的余额为应税所得,根据七级超额累进税率,计算其应纳所得税额。例:某外商投资企业的中方财务经理2014年3月取得月薪收入5000元,取得2013年度一次性奖金30000元。该经理3月份应缴纳的个人所得税计算如下:(1 )3月份工资收入应纳个人所得税为:(5000-3500) x3% =45(元)(2) 3月份取得的2013年终奖应纳个人所得税为:3_0 + 12 = 2500(元)先确定适用税率为10%,速算扣除数为105。30000 x 10% -105 = 2895(元)(3) 3月份应缴个人所得税合计:45 +2895 =2940(元)二、劳务报酬所得应纳所得税的计算劳务报酬所得个人所得税应纳税额的计算公式为:(1) 每次收入 不足4000元的:应纳税额=应纳税所得额x适用税率=(每次收入额-800) x 20%(2) 每次收入在4000元以上的:应纳税

额=应纳税所得额x适用税率==每次收入额x (1 - 20% ) x 20%(3) 每次收入超过20000元的:应纳税额=应纳税所得 额x适用税率-速算扣除数=每次收入额x (1 - 20% ) x适用税率-速算扣除数值得注意的是,对劳务报酬所得一次收入畸高,即个人一次取得的应纳税所得额超过20000?50000元部分,依税法规定计算应纳税额后再按照应纳税额加征五成,超过50000元的部分,加征十成。例:2013年8月歌星刘某应邀参加C公司庆典活动的演出。按照协议刘某演出四场,每场出场费为15000元。刘某演出收入应纳个人所得税为:应税所得额=1500(^4父(1-20%)=48000(元)应纳税额=48000 x30% -2000 = 12400(元)三、在中国境内无住所的个人未满一月工资薪金所得应纳税额的计算应纳税额=(当月工资薪金应纳税所得额*适用税率—速算扣除数)*(当月实际在中国天数/当月天数)如果外籍个人取得的是日工资薪金,应以日工资薪金乘以当月天数换算成月工资薪金后,按上 述公式计算应纳税额。例:—外籍个人担任我国境内一家外商投资企业财务总监,每月工资由该企业支付15000元,由外方公司支付6000美元(折合人民币40000元),该个人2013年度1月至6月在我国境内工作,其余时间在境外履行职务。根据税法规定,其2013年度在我国的纳税义务确定为:(1) 由于其系企业的高层管理人员,因此,根据税法 规定,该人员于2013年1月1日起至6月30日止在华任

表1 个人所得税应纳税额计算公式一览表

表2 工资、薪金所得七级超额累进税率表 (2011年9月1日执行) 所谓的“速算扣除数”就是:在超额累进税率计税法中,对计税依据直接乘上最高税率,得到的结果与真实的税额之差,这个差在每一级都是一个常数。事先推出这个常数,对于快速计算税额很有帮助,所以这个数叫“速算扣除数”。 快速计算个税的公式是【计税依据×最高税率-速算扣除数=最终税额】。 税率3%对应速算扣除数为0 税率10%对应速算扣除数为1500*(10%-3%)+0=105 税率20%对应速算扣除数为4500*(20%-10%)+105=555 税率25%对应速算扣除数为9000*(25%-20%)+555=1005 税率30%对应速算扣除数为35,000*(30%-25%)+1,005=2,775

税率35%对应速算扣除数为55,000*(35%-30%)+2,775=5,505 税率45%对应速算扣除数为80,000*(45%-35%)+5,505=13,505 例二:如果某人扣保险后工资10,000,怎么计算个税呢? 10,000-3,500=6,500元。 6,500介于4,500和9,000之间,使用税率20%,速算扣除数555 6,500*20%-555=745 表3 个体工商户的生产、经营所得和 对企事业单位的承包经营、承租经营所得 五级超额累进税率表 (2011年9月1日执行)

表4 劳务报酬所得三级超额累进税率表 在个人所得税中使用超额累进税率的有3个税目,一是工资薪金,适用3-45的7级超额累进税率,二是个体工商户和企事业承包承租所得,适用5-35的5级超额累进税率,三是劳务报酬,适用20-40的3级超额累进税率,而且要注意计税依据的差异,工资薪金是按月、劳务报酬按次、个体户及承包承租按年。 +

个人所得税计算方法 1.工资、薪金所得部分的个人所得税额=应税所得金额×适用税率-速算扣除数 2.个体工商户的生产、经营所得的个人所得税税额=应税所得金额×适用税率-速算扣除数 3.对企事业单位的承包经营、承租经营所得个人的所得税额=应税所得金额×适用税率-速算扣除数 4.劳动报酬所得(4000元以下)的个人所得税额=(每次所得收入-800元)×20% 劳动报酬所得(4000元以上)的个人所得税额=[每次所得收入×(1-20%)]×适用税率-速算扣除数。 收入不超过20000元的,税率20%,速算扣除数为0; 收入超过20000元至50000元的部分,税率30%,速算扣除数为2000元; 收入超过50000元的部分,税率40%,速算扣除数为7000元. 5.稿酬的所得(每次收入不超过4000元)的个人所得税税额=(每次所得收入-800元)×20%×(1-30%) 稿酬的所得(每次收入超过4000元)的个人所得税税额=[每次所得收入×(1-20%)]×20%×(1-30%)" 6.特许权使用费所得,财产租赁所得(每次收入不超过4000元)的个人所得税税额=(每次所得收入-800)×20% 特许权使用费所得,财产租赁所得(每次收入超过4000元)的个人所得税税额=[每次所得收入×(1-20%)]×20% 7.利息、股息、红利所得,财产转让所得,偶然所得和其他所得的个人所得额=每次所得收入×20% 8.2008年10月9日起,对储蓄存款利息所得暂免征收个人所得税

税率表一:工资、薪金所得适用个人所得税累进税率表 注:1、本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额; 2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。 税率表二:个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用 注: 1.本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;

2017年个人所得税计算方法 发布时间:2017-03-10编辑:健聪手机版 奖金包括:稿酬的所得、特许权使用费所得、利息、股息、红利所得等,对企事业单位的承包经营、承租经营所得个人的所得税额=应税所得金额×适用税率-速算扣除数。下面是小编给大家带来的2017年个人所得税计算方法,希望对大家有所帮助! 应纳税所得额= 工资收入金额- 各项社会保险费- 起征点(3500元) 应纳税额= 应纳税所得额x 税率- 速算扣除数 说明:如果计算的是外籍人士(包括港、澳、台),则个税起征点应设为4800元。 个人所得税税率表计算方法 征缴个人所得税的计算方法:工资、薪金所得减除费用标准从2000元提高至3500元的规定,同时将个人所得税第1级税率由5%修改为3%。使用超额累进税率的计算方法如下:缴税=全月应纳税所得额*税率-速算扣除数 全月应纳税所得额=(应发工资-四金)-3500 实发工资=应发工资-四金-缴税 个人所得税税率表 2017年最新个人所得税税率表,个税税率表,3500元起征点,包括工资税率表、年终奖税率表、劳务税率表,个体户税率表等等,简单实用的表格,让您更容易看懂税率表。 一、工资、薪金所得 说明:1、本表含税级距中应纳税所得额,是指每月收入金额- 各项社会保险金(五险一金) - 起征点3500元(外籍4800元)的余额。 2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

说明:1、本表平均每月收入为年终奖所得金额除以12个月后的平均值。 2、税率表与工资、薪金所得税率表相同。 说明:1、表中的含税级距、不含税级距,均为按照税法规定减除有关费用后的所得额。 2、含税级距适用于由纳税人负担税款的劳务报酬所得;不含税级距适用于由他人(单位)代付税款的劳务报酬所得。

一、工资、薪金所得计算公式 注:1. 表中所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额。 2. 含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。 二、全年一次性奖金计算公式 注:1. 表中所列含税级距与不含税级距,均为按照本规定减除费用扣除差额后的所得额。

2. 含税级距适用于由纳税人负担税款的全年一次性奖金所得;不含税级距适用于由他人(单位)代付税款的全年一次性奖金所得。 三、个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营计算公式 注:1. 表中所列含税级距与不含税级距,均为按照税法规定减除有关费用(成本、损失)后的所得额。 2. 含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的承包经营、承租经营所得。 四、劳务报酬所得计算公式 劳务报酬所得的应纳税所得额为:每次劳务报酬收入不足4000元的,用收入减去800元的费用;每次劳务报酬收入超过4000元的,用收入减去收入额的20%。 劳务报酬所得适用20%的税率。劳务报酬所得应纳税额的计算公式为:应纳个人所得税税额=应纳税所得额×20%; 对劳务报酬所得一次收入畸高(应纳税所得额超过20000元)的,要实行加成征

注:1. 表中的含税级距、不含税级距,均为按照税法规定减除有关费用后的所得额。 2. 含税级距适用于由纳税人负担税款的劳务报酬所得;不含税级距适用于由他人(单位)代付税款的劳务报酬所得。 五、财产租赁所得计算公式 (1)每次(月)收入不超过4000元的: 应纳税所得额=每次(月)收入额一准予扣除项目一修缮费用(800元为限)一800元 (2)每次(月)收入超过4000元的: 应纳税所得额=[每次(月)收入额一准予扣除项目一修缮费用(800元为限)]×(1—20%) (3)应纳税额=应纳税所得额×适用税率 六、财产转让所得计算公式 财产转让所得,以一次转让财产的收入额减除财产原值和合理费用后的余额,为应纳税所得额,适用20%的比例税率。 个人所得税应纳税额= 应纳税所得额×适用税率。 财产原值,是指: (1)有价证券,为买入价以及买入时按照规定交纳的有关费用; (2)建筑物,为建造费或者购进价格以及其他有关费用; (3)土地使用权,为取得土地使用权所支付的金额、开发土地的费用以及其他有关费用; (4)机器设备、车船,为购进价格、运输费、安装费以及其他有关费用; (5)其他财产,参照以上方法确定。 七、全年一次性奖金计算公式 全年一次性奖金,是指行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金,包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税。 实际工作中,雇主对雇员工资薪酬管理方式各有不同。对雇员全年一次性奖金计算缴纳的个人所得税,雇主一般存在三种处理方式:一是全额扣缴雇员的个人所得税税款,二是为雇员定额负担税款,三是为雇员按一定比例负担税款(包括100%负担税款),本文分别解析以上三种情况的个人所得税计算方法。 一、全额扣缴个人所得税税款的情形 1.政策依据

2017年最新个人所得税税率表(新个税起征点3500税率表) 1、工资、薪金所得适用的税率表 税率表一 注:1。本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2。含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。 1、个人所得税计算方法(公式): 其应缴个人所得税=(工薪收入-个人缴纳的四险一金金额-个人所得税扣除额3500)*税率-速算扣除数 下面举例说明:

某员工10月份工资为16000元,个人缴纳的四险一金金额为3680元 应纳税所得额=16000-3680-3500=8820 应缴个人所得税=8820*20%-555=1209 2、国家税务总局关于贯彻执行修改后的个人所得税法有关问题的公告 《全国人民代表大会常务委员会关于修改〈中华人民共和国个人所得税法〉的决定》(中华人民共和国主席令第四十八号)(以下简称税法)将自2011年9月1日起施行。根据税法修改的相应条款,现就贯彻执行的有关具体问题公告如下: 一、工资、薪金所得项目减除费用标准和税率的适用问题 (一)纳税人2011年9月1日(含)以后实际取得的工资、薪金所得,应适用税法修改后的减除费用标准和税率表(见附件一),计算缴纳个人所得税。 (二)纳税人2011年9月1日前实际取得的工资、薪金所得,无论税款是否在2011年9月1日以后入库,均应适用税法修改前的减除费用标准和税率表,计算缴纳个人所得税。二、个体工商户的生产、经营所得项目应纳税额的计算问题 个体工商户、个人独资企业和合伙企业的投资者(合伙人)2011年9月1日(含)以后的生产经营所得,应适用税法修改后的减除费用标准和税率表(见附件二)。按照税收法律、法规和文件规定,先计算全年应纳税所得额,再计算全年应纳税额。其2011年度应纳税额的计算方法如下: 前8个月应纳税额=(全年应纳税所得额×税法修改前的对应税率-速算扣除数)×8/12 后4个月应纳税额=(全年应纳税所得额×税法修改后的对应税率-速算扣除数)×4/12 全年应纳税额=前8个月应纳税额+后4个月应纳税额 纳税人应在年度终了后的3个月内,按照上述方法计算2011年度应纳税额,进行汇算清缴。 三、对企事业单位的承包经营、承租经营所得应纳税额的计算比照本公告第二条规定执行。 四、本公告自2011年9月1日起执行。《国家税务总局关于印发〈征收个人所得税若干问题的规定〉的通知》(国税发〔1994〕089号)所附“税率表一”和“税率表二”同时废止。

2011年最新个税税率表及EXCEL计算公式 概述:从今年9月1日起,修改后的个税法将正式实施,个税起征点将从现行的2000元提高到3500元,税率由九级改为七级,为3%至45%。(税率如下文所示) 9月1日起调整后的7级超额累进税率: 原个税9级超额累进税率: 最值得注意的一点是,适用25%税率的起征点从此前的20000元至40000元调整至9000元至35000元,范围明显扩大。

在新的个税法中,应纳税收入3.86万元成为个税增减临界点,即月应纳税收入低于3.86万元缴纳的个税将减少,高于3.86万元则将多缴税。而在一审草案中,临界点是1.9万元。 EXCEL公式: =ROUND(MAX((A1-3500)*5%*{0.6,2,4,5,6,7,9}-5*{0,21,111,201,551,1101,2701},0),2)公式解释: 5%*{0.6,2,4,5,6,7,9}这部分为税率,分别为:3%,10%,20%,25%,30%,35%,45% 5*{0,21,111,201,551,1101,2701}这部分为速算扣除数,分别为: 0,105,555,1005,2755,5505,13505 MAX((A1-3500)*5%*{0.6,2,4,5,6,7,9}-5*{0,21,111,201,551,1101,2701},0)这一部分是个人工资减去起征点3500后分别乘以7个税率,再减去对应的速算扣除数,将最后得到的七个数据取最大值。

最外层的函数=ROUND(MAX((A1-3500)*5%*{0.6,2,4,5,6,7,9}-5*{0,21,111,201,551,1101,2701},0),2) 是将前面得到的最大值四舍五入,保留两位小数,就是说分以下的数四舍五入。 X

个人所得税计算方法及公式 一、工资、薪金所得 应纳税额=应纳税所得额×税率?速算扣除数 工资、薪金所得税起征额为2000元,即小于2000元时不需要纳税,超过2000元部分为应纳税所得额。 税率及速算扣除数如下表1: 二、全年一次性奖金 全年一次性奖金包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。 应纳税额=应纳税所得额×税率?速算扣除数 取得的全年一次性奖金,除以12个月,按其商数计算适用5%至

45%的超额累进税率(详见表1)。 如果在发放年终一次性奖金的当月,雇员当月工资薪金所得低于起征额2000元,应将全年一次性奖金减除“雇员当月工资薪金所得与2000的差额”后的余额,按上述办法确定全年一次性奖金的适用税率、速算扣除数和应纳税所得额。 在一个纳税年度内该计税办法只允许采用一次。 例:某员工年终获得一次性奖金6000元,其月薪为3000元,年终一次性奖金6000元。其年终奖部分应纳多少税? 应纳税额=6000×5%-0=300(元)。 注:6000除以12后为500元,适用税率5%,速算扣除数为0。 如果该员工月薪为1600元(低于起征额2000元),则: 应纳税额=5600X5%-0=280(元) 注:应纳税所得额=6000-(2000-1600)=5600元,除以12后为466.7元,适用税率5%,速算扣除数为0。 三、偶然所得 应纳税额=应纳税所得额×20% 偶然所得以每次收入额为应纳税所得额。适用20%的比例税率。 偶然所得以每次取得该项收入为一次。 四、劳务报酬所得 应纳税额=应纳税所得额×适用税率?速算扣除数 收入不超过4000元的,减除费用800;4000元以上的,减除20%的费用,其余为应纳税所得额。

2017年终奖个人所得税怎么计算 忙碌了一年,大家都期待丰厚的年终奖,自然也很关心发放年终奖时如何缴纳个人所得税。更多人在发放年终奖当月,混淆了当月工资与年终奖各应缴纳的个人所得税的计算方法。 一、【思路架构】介绍年终奖的纳税计算思路和方法 1、月工资收入和年终奖收入应缴纳的个人所得税,要分别计算。 2、找到年终奖对应的适用税率 (1)如果月收入≧3500,用年终奖除以12,用此结果匹配图1得到适用税率和相应的速算扣除数 (2)如果月收入3、年终奖个税=(年终奖-补足3500的差额)*适用税率-速算扣除数 注:上文的“月收入”指月应纳税所得额,指应发工资扣除五险一金后的金额。 二、【案例解析】结合实际案例进行说明,透彻理解 案例1:甲月收入5000元,当月发放年终奖18000元,月工资5000元减3500元免征额,按适用税率3%计算,即:(5000-3500)×3%=45元;年终奖18000元,首先除以12个月为1500元,对应的适用税率3%,则年终奖应缴个税18000×3%=540元。总计甲应缴个税45+540=585元。 案例2:乙月收入10000元,当月发放年终奖36000元,月工资10000元减3500元免征额,按适用税率20%和速算扣除数555计算

(10000-3500)×20%-555=745元;年终奖36000元,除以12个月为3000元,对应适用税率10%和速算扣除数105计算,即:36000×10%-105=3495元。总计应缴个税745+3495=4240元。 案例3:丙月收入3400元,当月发放年终奖24100元,月工资3400元不足3500元,用其取得的年终奖收入24100元补足其差额部分100元(3500-3400),再将剩余部分24000元除以12个月为2000元,按适用税率10%和速算扣除数105计算,(24100-100)×10%-105=2295元;总计应缴个税0+2295=2295元。 三、【Excel公式】计算年终奖个税1个公式搞定 G2输入如下公式后向下填充 =LOOKUP(MAX(0.0001,(F2+MIN(D2-3500,0))/12),{0;3;9;18;70;110 ;160}*500+0.0001,MAX(0,(F2+MIN(D2-3500,0)))*{3;10;20;25;30; 35;45}%-5*{0;21;111;201;551;1101;2701}) 点击进入会计论坛参与讨论 >>> 如何计算年终奖个人所得税? 四、【合理避税】年终奖多发1元,收入有可能少几千甚至上万 当处于税率临界点时,会出现多发1元年终奖,少收入几千甚至几万的情况。 举例说明: 甲年终奖是54000元,除以12个月为4500元,按适用税率10%和速算扣除数105计算,应纳税额为:54000×10%-105=5295元。 乙年终奖是54001元,除以12个月约为4500.08元,由于4500

个人所得税税率表 一、工资、薪金个人所得,7级超额累进税率表,税率为3%--45%(专职)(个税免征额3500元) ●应纳税额T=(工资薪金所得-“五险一金”-免征额)×适用税率-速算扣除数 ●半年奖金法T=(工资薪金所得+半年奖金-“五险一金”-免征额)×适用税率-速算扣除 数 ●一年奖金法T=(工资薪金所得-“五险一金”-免征额)×适用税率-速算扣除数+12个月 奖金(年终奖摊每月=年终奖金额÷12月×适用税率-速算扣除数)(当工资低于3500时,应从奖金里抵足免征额后再计算) 二、个体(生产经营)、企事业单位(承包经营)所得,适用5%---35%的超额累进税率表。 以每一纳税年度的收入总额,减除成本、费用以及损失后的余额,为应纳税所得额。 ●应纳税所得额A=全年收入总额–成本、费用以及损失 ●应纳税额T=应纳税所得额A×税率-速算扣除数 三、劳动报酬所得,适用比例税,税率为20%--40%(兼职) ●每次收入不超过4000元的,减除费用800元;其余额为应纳税所得额。 应纳税所得额A=全年收入总额–800费用

应纳税额T=应纳税所得额A×税率-速算扣除数 ●每次收入超过4000元的,减除20%的费用,其余额为应纳税所得额。 应纳税所得额A=全年收入总额–(1-20%)费用 应纳税额T=应纳税所得额A×税率-速算扣除数 四、稿酬所得,适用比例税,税率为20%,并按应纳税额减征30% ●每次收入不超过4000元的,减除费用800元;其余额为应纳税所得额。 应纳税所得额A=全年收入总额–800费用 应纳税额T=应纳税所得额A×税率-(1-30%)减征额 ●每次收入超过4000元的,减除20%的费用,其余额为应纳税所得额。 应纳税所得额A=全年收入总额*(1-20%)费用 应纳税额T=应纳税所得额A×税率*(1-30%)减征额 五、利息、股息、红利所得适用比例税,税率为20% ●每次收入不超过4000元的,减除费用800元;其余额为应纳税所得额。 应纳税额T=应纳税所得额A(全年收入总额–800费用)×税率 ●每次收入超过4000元的,减除20%的费用,其余额为应纳税所得额 应纳税额T=应纳税所得额A〈全年收入总额*(1-20%)费用〉×税率

个人所得税综合计算题及答 1、李某1999年12月取得以下几笔收入: ⑴李某为某一企业董事会成员,本月实际取得工资收入1128元(已扣除按国家规定比例提取上缴的 住房公积金72元),独生子女补贴100元,年终奖金3000元,又取得董事会收入2000元。 ⑵因投保财产遭损失,取得保险赔款5000元;本月还取得国库券利息收入200元,集资利息1800元。 ⑶李某共有两套住房,本月将另一城市的一套住房出售,取得转让收入150000元,该房屋原值8000 0元,卖房时支付有关税费8500元,广告费1500元。 ⑷李某因在国外某公司投资,本月取得该国净股息所得3000美元(折合人民币24600元),已被扣 缴所得税700美元(折合人民币5637.50元)。 ⑸本某与他人共同编写一本30万字的著作《现企管理》,得稿酬20000元,各分10000元。 ⑹本月接受邀请给一个单位讲学2次,第一次取得报酬20000元,第二次取得报酬15000元。要求:根据以上资料,计算李某1999年12月份应纳的个人所得税额。 答案:⑴工资收入应纳税额=(1128-800)×5%=16.40(元)年终奖金应纳税额=3000×15%-125=325(元)个人由于担任董事职务所取得的董事费收入,应按劳务报酬所得项目征税。董事会收入应纳税额=(2000-800)×20%=240(元) ⑵国库券利息收入及保险赔偿收入免税。利息收入应纳税额=1800×20%=360(元) ⑶转让房产应按财产转让项目征税应纳税所得额=150000-80000-8500-1500=60000(元)应纳所得税额=60000×20%=12000(元) ⑷来自该国所得有抵免限额=(24600+5637.50)×20%=6047.50(元)由于李某在该国已被扣缴个人所 得税额不超抵免限额,故来自该国所得的允许抵免额为5637.50元。应纳税额=6047.50-5637.50=410(元) ⑸李某应纳个人所得税额=10000×(1-20%)×20%×(1-30%)=1120(元)⑹李某本月给同一单位讲学,属于同一连续性收入,以一个月取得的收入为一次。应纳税所得额=(20000+15000)×20%=28000(元)应纳所得税额=28000×30%-2000=6400(元)综上,李某1999年12月份应纳个人所得税额=1604+325+240 +360+12000+410+1120+6400=20871.40元 2、张某1999年10月份取得以下几笔收入: ⑴张某于1999年10月发表一部长篇小说,获得稿酬10000元(已纳个人所得税),因该小说畅销, 本月又加印该小说取得稿酬2000元。并且,该小说在本月获得国家文学奖,取得奖金5000元。 ⑵张月本月将一篇短篇小说文稿拍卖,取得收入30000元。 ⑶张某本月初将其于市中心自有两间120平方米的门面房,出租给陈经营服装。协议规定,租用期一 年,年租金96000元,本月取得租金收入8000元。另外,本月支付该出租房发生的修缮费用500元,取得普通发票,本月允许扣除的税费合计1496元均已缴纳,并取得税票。 ⑷张某因购买体育彩票中奖取得奖金100000元,其中40000元通过民政部门捐赠给灾区。 ⑸张某在自己本单位取得本月工资收入8800元(现金)。按照该单位内部的规定,员工工资收入应 纳税额的30%由单位负担,其余70%的应纳税额由员工自己负担。 要求:根据上述资料,计算张某1999年10月本人实际负担的个人所得税额。 答案:⑴张某获得的国家级文学奖免税。取得的稿酬所得按规定应属于一次收入,须合并计算应纳税 额。应纳税额=(10000+2000)×(1-20%)×20%×(1-30%)-10000×(1-20%)×20%×(1-30%)=134 4-1120=224(元) ⑵作者将自己的文字作品手稿或复印件公开竟价拍卖,属提供著作权的使用所得,应按特许权使用费 所得项目计征个人所得税。应纳税额=30000×(1-20%)×20%=4800(元) ⑶财产租赁收入应纳税额=(8000-1496-500-)×(1-20%)×20%=960.64(元) ⑷许扣公益捐赠额=100000×30%=30000(元)应纳税额=(100000-30000)×20%=14000(元)

个人所得税计算方法介绍 个人所得税=(工资-三险一金-个税起征点)x税率-速算扣除数 其中小括号里的“工资-三险一金-个税起征点”通常被称为“应纳税所得额”或“应纳税额” 工资:即初始收入(合同上所写的收入) 起征点:自2011年起,起征点由2000元上调至3500元 税率:由3%上涨到45%,有7个等级,分别与7个不同区间的应纳税所得额对应 速算扣除数:由0上涨到13505,也有7个等级,与不同税率相 对应: 注:①表中所列含税级距、不含税级距,均为按照税法规定减除有关费用后的所得额。 ②含税级距适用于由纳税人负担税款的工资、薪金所得;不含税 级距适用于由他人(单位)代付税款的工资、薪金所得。 举例说明:假设月工资为6000元,工作地点是广州(养老保险8%、医疗保险2%、失业保险1%、住房公积金8%),那么“应纳税 额”=6000-6000x(8%+2%+1%+8%)-3500=1360元。查上表可知,与1360元对应的税率和速算扣除数分别为3%和0,因此个税 =1360x3%-0=40.8元。也就是说,在广州月工资6000元需要缴纳个 人所得税40.8元。虽然最后实际到手只有4000多元,但至少知道了,“少了的钱”几乎都用来缴纳五险一金了,只有极少一部分用 来缴纳个税而已。 个人所得税分为境内所得和境外所得。主要包括以下11项内容:

1、工资、薪金所得 工资、薪金所得,是指个人因任职或受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或受雇有关的 其他所得。这就是说,个人取得的所得,只要是与任职、受雇有关,不管其单位的资金开支渠道或以现金、实物、有价证券等形式支付的,都是工资、薪金所得项目的课税对象。 个体工商户的生产、经营所得包括四个方面: (二)个人经政府有关部门批准,取得营业执照,从事办学、医疗、咨询以及其他有偿服务活动取得的所得。 (三)其他个人从事个体工商业生产、经营取得的所得,既个人临时从事生产、经营活动取得的所得。 (四)上述个体工商户和个人取得的生产、经营有关的各项应税所得。 3、对企事业单位的承包经营、承租经营所得 对企事业单位的承包经营、承租经营所得,是指个人承包经营、承租经营以及转包、转租取得的所得,包括个人按月或者按次取得 的工资、薪金性质的所得。 4、劳务报酬所得 5、稿酬所得 6、特许权使用费所得 特许权使用费所得,是指个人提供专利权、著作权、商标权、非专利技术以及其他特许权的使用权取得的所得。提供著作权的使用 权取得的所得,不包括稿酬所得。作者将自己文字作品手稿原件或 复印件公开拍卖(竞价)取得的所得,应按特许权使用费所得项目计税。 7、利息、股息、红利所得 8、财产租赁所得

个人所得税计算 考虑到很多人对我国的个人所得税制不是太清楚,要想很好地对个人所得进行纳税筹划,有必要对个人所得税的基本计算做一下初步了解。 一、工资、薪金所得的纳税计算 (一)工资、薪金所得纳税的一般纳税计算 计算公式:(月工资、薪金所得-800/4000)×适用税率—速算扣除数 [例1] 某纳税人2000年6月份在中国境内取得工资、薪金收入4800元,请计算其应纳税额。 应纳税所得额=4800-800=4000(元) 应纳税额=4000×15%-125=475(元) 因此该纳税人6月份应纳税额为475元。 (二)同时取得两处(及以上)工资、薪金所得的纳税计算同时在多处取得的工资、薪金所得,应合并计算应纳税额。 [例2] 某纳税人同时在中国境内两家企业任职,2000年7月份在该两公司分别取得工资类所得2000元、2200元,试计算该纳税人7月份应纳税额。 应纳税所得额=2000+2200-800=3400(元) 应纳税额=3400×15%-125=385(元) 因此该纳税人7月份应纳税额为385元。 (三)雇佣和派遣单位分别支付工资、薪金的纳税计算 在外商投资企业、外国企业和外国驻华机构工作的中方人员取得的工资、薪金收入,凡是由雇佣单位和派遣单位分别支付的,支付单位应代扣代缴应纳的个人所得税。为了便于征管,税法规定,对于雇佣单位和派遣单位分别支付工资、薪金的采取由支付者一方减除费用的方法,即只由雇佣单位在支付工资、薪金时,按照税法的规定减除费用,计算扣缴个人所得税;派遣单位支付的工资、薪金不再减除费用,以支付金额直接适用税率,计算应纳税额。 [例3] 刘某为中国某公司的雇员,1999年12月被公司派遣到某外商投资企业工作。2000年7月该纳税人获得派遣公司工资2000元,外商投资企业工资收入2500元。试问该纳税人7月份应交纳个人所得税多少? 外商投资企业应扣缴税款=(2500-800)×10%-25=145(元) 派遣公司应扣缴税款=2000×10%-25=175(元) 刘某应自行申报补缴税款=(2500+2000-800)×15%-125-(145+175)=110(元) 以上所述纳税人,应在一定的期限内到一固定的税务机关,就其所有工资、薪金所得合并申报纳税,多退少补。 (四)特定行业职工工资、薪金所得的纳税计算 为了照顾某些特定行业,如采掘业、远洋运输业、远洋捕捞业以及财政部确定的其他行业,因季节、产量等因素的影响,对于这些行业的工资、薪金所得应缴的税款,可以实行按年计算、分月预缴的方式计征,即每月按实际工资、薪金数额预缴,年度终了后30日内按年计算多退少补。 [例4] 某采掘业职工,在1999纳税年度1月-11月份,实际取得工资、薪金数额为22000元,按规定共预缴个人所得税款980元,年终又领取工资、奖金6500元。试问该纳税人年终应缴纳个人所得税款为多少? 应缴税款={[(22000+6500)÷12-800]×10%-25}×12-980=610(元) 因此该纳税人年终应缴税款610元。

最新2017年年终奖个人所得税计算方法与公式年终奖是如何计算缴纳个人所得税的?年终奖是不少上班族一年下来的辛苦钱,新个税计算方法中年终奖是如何计算缴纳个人所得税的也受到了大家的关注。下面是小编为大家整理的最新2017年年终奖个人所得税计算方法与公式的相关内容,欢迎阅读参考~ 国家虽然实行了新个税政策,但是年终奖计算缴纳个人所得税的算法却没有调整,网上传的年终奖个税新计算方法是虚假的。国家税务总局已经声明,所谓的《国家税务总局关于修订征收个人所得税若干问题的规定的公告》(国家税务总局公告2011年第47号)是虚构的,国家税务总局并没有对全年一次性奖金的计税方法进行修订。 年终奖计算公式:应纳税额=应纳税所得额(即年终奖的总额)×适用税率-速算扣除数 我们举例就年终奖的正确计算方法和虚构的新规定上面的错误计算方法作一个对比。 (一)如果,发放奖金当月的工资超过3500,那么先将员工当月内取得的全年一次性奖金,除以12个月,按其商数确定税法规定的适用税率和速算扣除数。 然后按公式:应纳税额=应纳税所得额(即年终奖的总额)×适用税率-速算扣除数 举例:张先生年终奖金是24000元,而且当月工资

为3600元.我们先算税率24000÷12=2000元那么对应税率表应该是10%的税率和105的速算扣除数。 按照公式应纳税额:24000 ×10%-105=2295元 (二)如果,发放奖金当月工资低于3500,那么我们要先用奖金把工资补到3500,再用剩下的奖金来计算。 举例:王女士年终奖19100元,发放当月工资是3400元。那么我们就要从19100元的奖金里面拿100元来把工资补足3500元。用剩下的19000元来计算年终奖个人所得税。19000元÷12=1583.3元,对应税率表,税率为10%速算扣除数为105元。 年终奖个税应缴纳:19000元×10%-105=1795元 陈女士今年12月获得的年终奖为18000元,王女士年终奖为19000元。 陈女士:18000÷12=1500元,对应税率及速算扣除数为:3%、0,应纳税额=[(18000÷12)×3%-0]×12=540元,税后所得17460元。 王女士:19000÷12≈1583元,对应税率及速算扣除数为:10%、105,应纳税额=[(19000÷12)×10%-105]×12=640元,税后所得18360元。 相信大家对年终奖是如何计算缴纳个人所得税的问题也有了比较清晰的答案,一定要区分正确与错误的计算方法。年终奖是不少上班族的希望,一定要做到清清楚楚。

2016年最新个人所得税税率表及计算公式 2015-08-16 19:41 来源:个税计算器浏览:4644次 l 应纳税额T=(工资薪金所得-“五险一金”-免征额)×适用税率-速算扣除数 l 半年奖金法T=(工资薪金所得+半年奖金-“五险一金”-免征额)×适用税率-速算扣除数 l 一年奖金法T=(工资薪金所得-“五险一金”-免征额)×适用税率-速算扣除数+12个月奖金(年终奖摊每月=年终奖金额÷12月×适用税率-速算扣除数)(当工资低于3500时,应从奖金里抵足免征额后再计算)

二、个体(生产经营)、企事业单位(承包经营)所得,适用的5%---35%的超额累进税率表。 以每一纳税年度的收入总额,减除成本、费用以及损失后的余额,为应纳税所得额。 l 应纳税所得额A=全年收入总额–成本、费用以及损失 l 应纳税额T=应纳税所得额A×税率-速算扣除数

l 每次收入不超过4000元的,减除费用800元;其余额为应纳税所得额。 应纳税所得额A=全年收入总额–800费用 应纳税额T=应纳税所得额A×税率-速算扣除数 每次收入超过4000元的,减除20%的费用,其余额为应纳税所得额。 每次收入不超过4000元的,减除费用800元;其余额为应纳税所得额。 应纳税所得额A=全年收入总额–800费用 应纳税额T=应纳税所得额A×税率-(1-30%)减征额 每次收入超过4000元的,减除 20%的费用,其余额为应纳税所得额。

l 每次收入不超过4000元的,减除费用800元;其余额为应纳税所得额。 应纳税额T=应纳税所得额A(全年收入总额–800费用)×税率 每次收入超过4000元的,减除20%的费用,其余额为应纳税所得额应纳税额T=应纳税所得额A〈全年收入总额*(1-20%)费用〉×税率

个人所得税计算例子 【篇一:个人所得税计算例子】 个人所得税税率是多少?怎么计算呢?下面小编带来了个人所得税税率举例,欢迎阅读! 【工资、薪金所得适用个人所得税累进税率表】 级数全月应纳税所得额(含税级距)全月应纳税所得额(不含税级距)税率(%)速算扣除数1不超过1,500元不超过1455元的302超过1,500元至4,500元的部分超过1455元至4155元的部分101053超过4,500元至9,000元的部分超过4155元至7755元的部分205554超过9,000元至35,000元的部分超过7755元至27255元的部分251,0055超过35,000元至55,000元的部分超过27255 元至41255元的部分302,7556超过55,000元至80,000元的部分超过41255元至57505元的部分355,5057超过80,000元的部分超过57505元的部分4513,505【如何计算】 个税起征点是3500,使用超额累进税率的计算方法如下: 全月应纳税所得额=(应发工资-五险一金)-3500 实发工资=应发工资-五险一金-缴税。 举例: 假设您的月工资为6000元,工作地点是广州(这个城市的五险一金标准是个人缴纳养老保险8%、医疗保险2%、失业保险1%、住房公积金8%)。 那么: 应纳税额=6000 - 6000 x (8% + 2% + 1% + 8%) - 3500 = 1360(元)查上表可知,与1360元对应的税率和速算扣除数分别为3%和0,因此: 个税=1360 x 3% - 0 = 40.8(元) 也就是说,在广州月工资6000元需要缴纳个人所得税40.8元。虽然最后实际到手只有4000多元,但至少现在知道了,“少了的钱”几乎都用来缴纳五险一金了,只有极少一部分用来缴纳个税而已。 拓展阅读:2015年个人所得税速算扣除数 个人所得税速算扣除数 在个人所得税计算中,如果采用的是超额累进税率表计算个税时,为了简化计算过程,通常就会涉及到个人所得税速算扣除数,它的作用只是为了简化计算过程,让个税计算更加简便。

各种奖金及全年一次性奖金发放个税计算筹划方法 一、个人所得税税改: 个人所得税税改后,从2011年9月1日起,新《个人所得税法》将全面实施。 工资、薪金所得适用个人所得税累进税率表 二、国家税务政策及各种奖金的计税方法: 1、《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题通知》(国税发[2005]9号文件)规定:对半年奖、季度奖、加班奖、先进奖、考勤奖等全年一次性奖金以外的其他各种名目奖金,一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税。 例1:某职工孙某,每月取得基本工资2500元,2011年 10月取得半年度先进职工奖1000元,当月还取得三季度奖5000元,每月正常取得加班奖300 元,考勤奖200元 计算:孙某10月份应纳个人所得税为:

(2500+1000+5000+300+200-3500)×20%-555=545 2、国家税务总局关于调整个人取得全年一次性奖金等计算征收个 人所得税方法问题通知》(国税发[2005]9号文件)规定:对年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资等全年一次性奖金,按收入全额分摊至12个月的数额定适用税率,再按规定方法计算应缴税额。即:先将职工当月内取得的全年一次性奖金及适用税率和速算扣除数计算应纳税额: 应纳税额=职工当月取得全年一次性奖金×适用税率-速算扣除数 根据今年9月新修订的个人所得税法对于全年一次性奖金的计税方式没有做出调整,计税方法分两种情况: ①、月工资超过3500元,全年一次性奖金除以12个月,按照得出的数额找出所对应的税率,然后用奖金全额×税率-速算扣除数,就是最终需要缴纳的税款额。 个税应纳额=全年一次性奖金×税率-速算扣除数 ②、个人月工资不足3500元,这时需要将工资与全年一次性奖金相加后,减去3500元,得出的数额,再除以12个月,找出对应的税率,然后用这一数额×税率-速算扣除数,得出需要缴纳的税款额。 全年一次性奖金应税金额=全年一次性奖金-(3500-月工资) 个税应纳额=全年一次性奖金应税金额×税率-速算扣除率 ③、对于发放第十三个月工资同时发放全年一次性奖金的个税处理,将所发的第十三个月工资与全年一次性奖金合并除以12个月,找出对应税率,然后用这一数额×税率-速算扣除数。 全年一次性奖金应税金额=全年一次性奖金+第十三个月工资

2017年最新个人所得税计算器,使用最新个税税率表2017,提供工资计算器、税后工资计算器、年终奖个人所得税计算器等,提供详细个税计算方法,2017年最好用的个税计算器,在线计算免费下载。 个人所得税计算公式 应纳税所得额= 税前工资收入金额-五险一金(个人缴纳部分) -起征点(3500元) 应纳税额= 应纳税所得额x 税率-速算扣除数 提示:自2011年开始至今,内地人员个税起征点为3500元,外籍人士(包括港、澳、台),个税起征点应设为4800元。 工资个税Excel计算公式 =MAX((税前工资-五险一金- 3500)*5%*{0.6,2,4,5,6,7,9}-5*{0,21,111,201,551,1101,2701},0) 详情:2017 Excel 计算个税工资扣税Excel计算方法 个人所得税税率表 工资、薪金所得,适用七级超额累进税率,税率为百分之三(3%)至百分之四十五(45%)。 级数应纳税所得额(含税) 应纳税所得额(不含税) 税率 (%) 速算扣除 数 1 不超过1500元的不超过1455元的 3 0 2 超过1500元至4,500元的部分超过1455元至4,155元的部分10 105 3 超过4,500元至9,000元的部分超过4,155元至7,755元的部分20 555 4 超过9,000元至35,000元的部分超过7,755元至27,255元的部分2 5 1,005 5 超过35,000元至55,000元的部分超过27,255元至41,255元的部分30 2,755 6 超过55,000元至80,000元的部分超过41,255元至57,505元的部分35 5,505 7 超过80,000元的部分超过57,505的部分45 13,505