世界葡萄与葡萄酒概况

李华胡亚菲

(西北农林科技大学葡萄酒学院,杨凌,712100)

国际葡萄与葡萄酒组织(OIV)2005年发布的统计资料(Statistiques mondials Paris 2005),对世界葡萄与葡萄酒产业的状况和发展趋势进行了分析。我们根据该资料进行了编译,供参考。

1葡萄种植面积

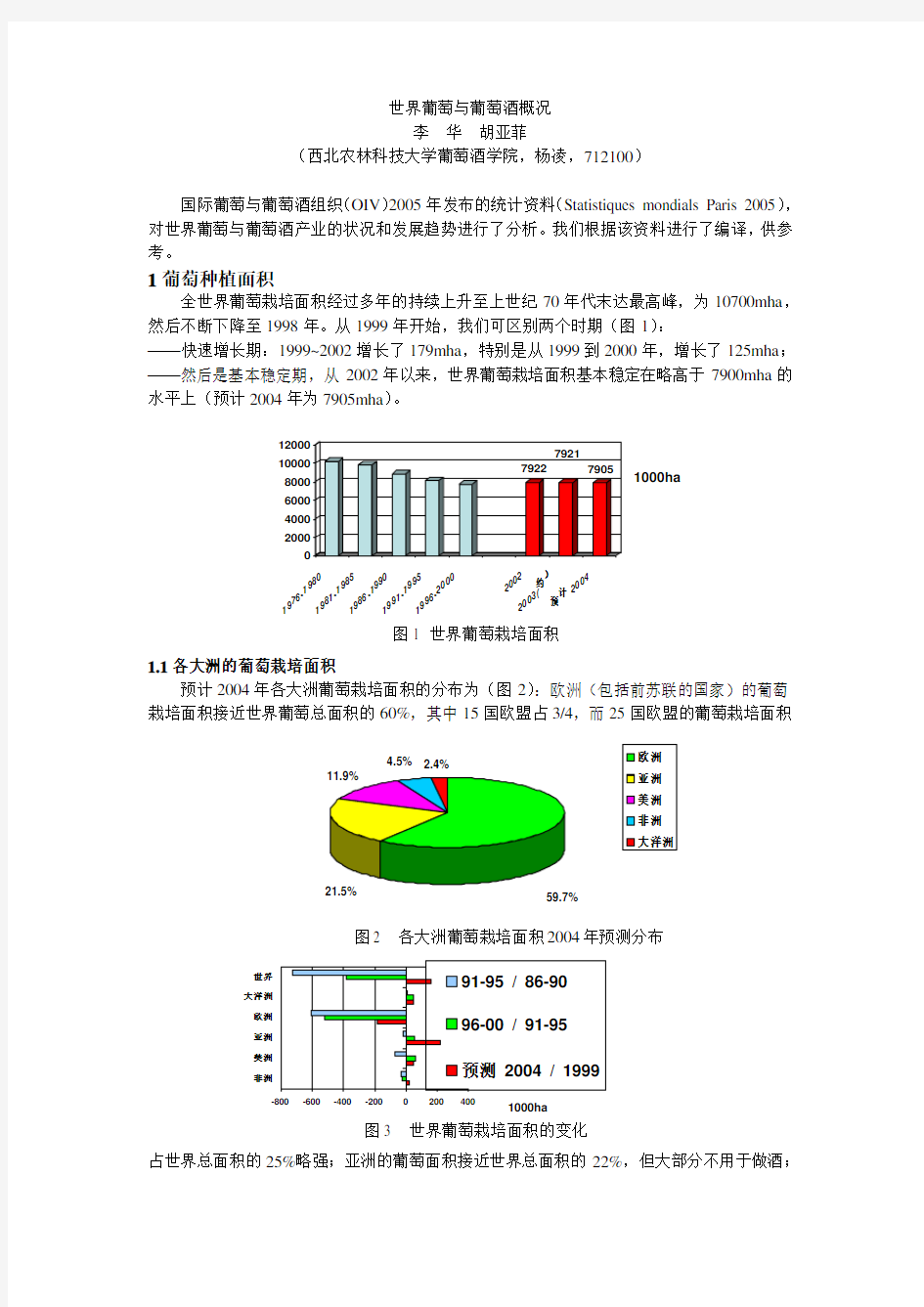

全世界葡萄栽培面积经过多年的持续上升至上世纪70年代末达最高峰,为10700mha,然后不断下降至1998年。从1999年开始,我们可区别两个时期(图1):

——快速增长期:1999~2002增长了179mha,特别是从1999到2000年,增长了125mha;——然后是基本稳定期,从2002年以来,世界葡萄栽培面积基本稳定在略高于7900mha的水平上(预计2004年为7905mha)。

1.1

各大洲的葡萄栽培面积

预计2004年各大洲葡萄栽培面积的分布为(图2):欧洲(包括前苏联的国家)的葡萄栽培面积接近世界葡萄总面积的60%,其中15国欧盟占3/4,而25国欧盟的葡萄栽培面积

占世界总面积的25%略强;亚洲的葡萄面积接近世界总面积的22%,但大部分不用于做酒;

2.4%

59.7%

4.5%

图2 各大洲葡萄栽培面积2004

年预测分布

1

9

7

6

-

1

9

8

1

9

8

1

-

1

9

8

5

1

9

8

6

-

1

9

9

1

9

9

1

-

1

9

9

5

1

9

9

6

-

2

2

2

2

3

(

约

)

预

计

2

4

1000ha

图1 世界葡萄栽培面积

-800-600-400-2000200400

非洲

美洲

亚洲

欧洲

大洋洲

世界

1000ha

图3 世界葡萄栽培面积的变化

剩余(19%)部分为其它3个洲的葡萄栽培面积,其中接近12%的面积分布在美洲。

1.2 世界葡萄栽培面积的变化 最近5年来,世界葡萄栽培面积的变化如下(图3):最近葡萄栽培面积的增长是由于欧洲栽培面积下降减缓和其它各洲栽培面积增长的结果;亚洲葡萄栽培面积的增长是世界葡萄栽培面积增长的主要动力;如果说在开始主要是南半球和美国葡萄栽培面积的增长的话,从2001年以来,亚洲(特别是中国)葡萄栽培面积的增加,则成为世界葡萄栽培面积增长的主要原因。

1.3葡萄栽培面积为世界前12位的国家 在这12个国家中,可以看出土耳其、中国、伊朗都排在世界的前7位,特别是与1998年比较,中国的葡萄栽培面积已经翻了一番,明显高于美国的葡萄栽培面积(图4)。

1.4世界葡萄栽培总面积预测(2008年)

根据世界葡萄栽培面积的长期变化和近年来的变化趋势,OIV 认为,到2008年,世界葡萄栽培总面积将接近8000mha ,比现在要增加100mha (图5)。

2世界葡萄

世界葡萄产量一方面受2002年及其以前的葡萄栽培面积的影响,因为2003至2004年

20040060080010001200西

班

牙法国意

大

利

土耳其中国美国伊朗葡萄牙罗马尼亚阿根廷智利澳大利亚

图4 葡萄栽培面积居世界前12位的国家

图5 世界葡萄栽培面积变化和趋势预测

7000

750080008500900095001000010500

197198198198198198198198198198198199199199199199199199199199199200200200P r o v 200F o r e c a s t 200SOURCE : OIV + conjoncture Mars 2005 (PA)

P r o j e c t .2008

新种植的葡萄还没有进入结果期;另一方面受每年气候变化和栽培技术的影响。

2.1世界葡萄总产量

随着葡萄面积的增长,世界葡萄产量一直持续上升至上世纪80年代初期,但是,由于新增面积进入结果期的时间差和葡萄单产的提高的综合影响,使世界葡萄产量在上世纪90年代的初期而不是在90年代末下降到最低点。上世纪90年代末全球葡萄总产量为6000万T ,与10年前的产量持平。

预计2004年产量为6600万T ,比2002年增加5.4%(图6)。

2.1.1各大洲葡萄产量

根据2003年产量,各大洲葡萄产量在全球总产量中所占的份额如下:欧洲产量占总产量的50%(其中25国欧盟占85%);亚洲接近25%;美洲约占20%;其他两个洲略低于9%(其中非洲占约2/3)(图7)。 2.1.2主要生产国的葡萄产量

由于葡萄园的单产不同,主要葡萄生产国的排序与按葡萄栽培面积的排序有所不同。对于葡萄产量,在葡萄栽培面积位于前12位的国家中,有10个国家榜上有名。此外,南非和德国代替葡萄牙和罗马尼亚,列入全球葡萄产量前12位(图8)。

480

500520540560580600620640660680

1976-1980 1981-1985 1986

-1990 1

991-19951996-

20002

0022003

(

约)预

计 2004

图6 世界葡萄产量(10万T )

3.3%

图7 各大洲葡萄产量2004年预计分布

102030405060708090

意

大利法

国

西

班

牙

美

国

中

国

土

耳

其

阿

根

廷

伊

朗

澳

大

利

亚

智

利

南

美德

国

图8 葡萄产量居世界前12位的国家

2.1.3世界葡萄单产

长期的统计分析显示,全球葡萄平均单产呈明显的增长趋势。例如,虽然2001年至2003年全球的气候不能够并不利于葡萄的生产,但是2000~2004全球的平均的单产为8mkg/ha ,比1996~2000增加了3%。

2.2

鲜食葡萄的国际贸易

我们以2003年的统计资料来分析鲜食葡萄的国际贸易状况。 2.2.1鲜食葡萄的进口

2003年全球各国鲜食葡萄进口量达到280万T ,比2002年增加了30万T (图10)。预计全球鲜食葡萄的进口量将会增加,但与全球葡萄总产量(2003年6260万T )比较,其增

幅并不大。

2003年,欧洲以占全球鲜食葡萄进口量的56%而位居第一位,领先于美洲(29%)和亚洲(15%)。非洲和大洋洲几乎没有鲜食葡萄的进口。

在主要鲜食葡萄进口国中,美国以48万T 的进口量位于第一位,领先于德国的32万T 。随后是英国,荷兰,加拿大,法国和俄罗斯,以上几个国家的进口量都为15万T 到20万T 之间(图12)。

20406080100 1976-1980 1981-1985 1986-1990 1

991-19951996-2000

200020012

0022003(约)预

计 2004图9 世界葡萄平均单产(100kg/ha )

10203040501986-1990

1991-1995

1996-2000

2001

2002

预计20

03

图10 全球鲜食葡萄的进口量(100000mkg )

图11 各大洲鲜食葡萄的进口状况(2003年预计)

2.2.2鲜食葡萄的出口

2003年世界鲜食葡萄的出口量为310万T ,呈增长趋势(图13)。但是由于葡萄酒市场和葡萄干市场的全球化,使得鲜食葡萄的出口量增长幅度很小,因为鲜食葡萄的出口量只占

葡萄总产量(6260万T )的5%。。

在全球鲜食葡萄的出口贸易中,美洲占全球出口量的50%左右,欧洲各国为1/3,亚洲约占10%。非洲和大洋洲的鲜葡萄的进口和出口贸易均为空白(图14)。

在主要鲜食葡萄出口国中,智利的出口量为90万T (约占全球出口量的30%),为全球第一大出口国。列第二位的意大利,由于2003年产量锐减,其2003年的出口量仅为50万T (2001年为67万T )(图15)。

2.3世界鲜食葡萄的产量

这里所指的鲜食葡萄产量,是指在全球的葡萄产量中,最终以水果的形式进行内销和出口的那一部分葡萄的产量。

世界鲜食葡萄的产量在上世纪90年代初稍有下降后,自1995年起呈上升趋势。2003年产量约为1630万T ,与2002年相比变化不大(图16)。

1000

200030004000

5000美

国

德

国

英

国

荷

兰

加

拿

大

法

国

俄

罗

斯

比

利

时

中

国

香

港

墨

西

哥

波

兰

巴基斯坦

图12 鲜食葡萄主要进口国/地区(2003年预计:100mkg )

102030405019

86-1990

1991-1995

1996-

2000

2001

2002

预计20

03

图

13 世界鲜食葡萄的出口量(10万T )

图14 各大洲鲜食葡萄的出口状况(2003年预计)

2.3.1各大洲鲜食葡萄的产量

以鲜食葡萄产量排序,2003年全球各大洲所占比例基本如下:亚洲占全球产量的二分之一强;欧洲占全球产量的五分之一强;其余的四分之一由美洲和非洲瓜分,各占60%和40;而大洋洲的产量极少(图17)。 2.3.2 12个主要生产国的产量

亚洲的中国、伊朗、土耳其、印度,欧洲的意大利,美洲的美国、智利和巴西,非洲的埃及均为鲜食葡萄的主要生产国(图18)。

但是,与图15比较就会看出,多数主要鲜食葡萄生产国都不是鲜食葡萄的主要出口国,而鲜食葡萄国际市场上出口活跃的国家主要是为智利、意大利、美国和南非。

1000

2000300040005000600070008000

9000智

利

意

大

利

美

国

南

非

墨

西

哥

荷

兰

西

班

牙

土

耳

其

希

腊

中

国

香

港

比

利

时

阿根廷

图15 12个鲜食葡萄主要出口国/地区(2003年预计:100mkg )

1986-1990 1

991-1995

1996-200020

01

2002预

计

2003图16 世界鲜食葡萄产量(10万

T )

图17 各大洲鲜食葡萄产量2004年预计分布

2.4世界鲜食葡萄的消费

从1990年起至2003年,鲜食葡萄的消费一直呈上升趋势,2003年消费量为1573万T

与2002年比较,增加了4万T 。 2.4.1各大洲的鲜食葡萄消费量

亚洲占全球2003年鲜食葡萄消费量的55%,欧洲随后占1/4,其次是美洲和非洲。大洋洲在这一市场上仍然是空白。 2.4.2鲜食葡萄的主要消费市场

中国以270万T 的消费量远远高于其他国家,成为鲜食葡萄第一消费大国。其次是伊朗、土耳其和印度(消费量均为100多万T )。亚洲也是鲜食葡萄的第一消费大洲。

埃及位于第五位,列于美国和巴西之前。在欧洲,只有意大利和德国是鲜食葡萄的消费大国。

510152025

30中

国

土

耳

其

伊

朗

意

大

利

印

度

埃

及

智

利

美

国

巴

西

朝

鲜

西

班牙伊

拉

克

图18 主要鲜食葡萄生产国(2003年预计:10万T )

20406080100120140160180 1986-1990 1

991-1995

1996-200

02001

20

02预

计

2

003图19

世界鲜食葡萄的消费量(10万T )

图20 各大洲鲜食葡萄消费量2004年预计分布

2.5

世界葡萄干

2.5.1葡萄干总产量

世界葡萄干的产量也呈上升趋势,2003年产量约为122万T ,与2002年相比小幅上升(图22)。在世界葡萄干总产量中,亚洲占1/2以上,美洲(占1/3以上),其他各大洲占世

界产量的13%(其中欧洲占2/3)(图23)。

在世界12个主要葡萄干生产国中,以2003年为例,美国和土耳其为世界葡萄干最大生产国,产量均超过35万T ;其他国家中,只有伊朗的产量超过10万T ,希腊和智利的产量

仅约为5万T (图24)。

2.5.2世界葡萄干消费量

中

国

伊

朗

土

耳

其

印

度

埃

及

美

国

巴

西

意

大

利

朝

鲜

德

国

伊

拉克摩

洛哥

图21 主要鲜食葡萄消费国(2003年预计:10万T )

8,000

8,5009,0009,50010,00010,50011,00011,50012,000

1986

-19

90

1991-19951996-200020012002预

计2

003图22 世界葡萄干产量(

100T )

51%

图23 各大洲葡萄干产量分布(2003预计)

5001000150020002500300035004000美

国土耳其伊朗希腊智利南非乌孜别克斯坦阿富汗澳大利亚叙利亚阿根廷中国

图24 主要葡萄干生产国(2003)

同产量一样,世界葡萄干消费量亦呈上升趋势。2003年为122万T ,比与2002年略有

增长(图25)。在世界葡萄干的消费量中,虽然欧洲不是葡萄干的主要生产地,但却占2003年全球葡萄干消费总量的38%,美洲和亚洲只各占28%(图26)。

在世界主要葡萄干消费国中,美国以25万T 的消费量为葡萄干第一大消费市场;其次是土耳其,消费量为17万T ;再次是英国,消费量为10万多T (图27)。

2.5.3世界葡萄干的国际贸易

从上述分析可以看出,各大洲葡萄干的生产和消费并不平衡,说明葡萄干的国际贸易非常活跃。

2003年全球葡萄干进口贸易呈上升趋势,为70万T ,占总产量的一半以上(产量为122万T )(图28)。其中欧洲以约占全球进口量的2/3的明显优势,在世界葡萄干进口贸易中列

于第一位,其次是美洲和亚洲(图29)。

8,000

8,5009,0009,50010,00010,50011,00011,50012,000 1986-1990 1

991-1995199

6-200020012002预

计2

00

3图25 世界葡萄干消费量(100T )

1986-19901991-19951996-2000

2001

2002

预

计20

03

图28 世界葡萄干的进口量(10万T ) 图29 各大洲葡萄干进口量分布(2003)

在葡萄干的主要进口国中,英国虽然不是葡萄干的生产国,却是葡萄干的第三大消费国,同时也是葡萄干进口贸易的第一大国。其次是德国、俄罗斯和荷兰。

葡萄干的出口贸易量略低于进口贸易量,但也呈上升趋势。2003年出口贸易量为68万

T ,与2002年持平(图31)。葡萄干贸易全球化的趋势日益明显,全球葡萄干产量的一半以上用于出口(2003年为56%)。

在各大洲的葡萄干出口贸易中,亚洲为葡萄干的主要出口地,占全球出口量的58%,其次是美洲(约占25%)(图32)。

在上世纪90年代后五年中,欧洲和大洋洲的葡萄干出口贸易呈下降趋势,美洲的贸易

量停滞不前。1990年至2000年葡萄干出口贸易的增长主要是由于亚洲出口量的增加。美洲

和非洲的出口贸易额稳定了市场国际化的趋势(图33)。

20040060080010001200英

国

德

国

俄

罗

斯

荷

兰

加

拿

大

日

本

阿

联

酋

法

国

意

大

利

澳

大利

亚

乌

克兰比利时

图30 主要葡萄干进口国(2003)

1986-19901991-19951996-2000

2001

2002

预

计

2003

图31 世界葡萄干出口量(10万T )

5002000

土

耳

其

伊

朗

美

国

智

利

南

非

阿

富

汗

希

腊

阿

联

酋

荷

兰

乌

孜

别

克

比

利

时阿

根

廷

图34 主要葡萄干出口国(2003)

在世界葡萄干出口贸易中,土耳其、伊朗和美国是主要的出口国,出口量均在10万T 以上,它们的出口量之和占全球出口总量的2/3(图34)。

3葡萄酒

如果简单考虑,生产 1kg 葡萄干需要4kg 鲜葡萄的话,那么2003年用于压榨(包括损耗)的葡萄约占全球葡萄总产量的66%,鲜食葡萄占26%,葡萄干占8%。因此,葡萄压榨产品的生产葡萄酒的生产(包括葡萄酒、葡萄汁和浓缩果汁等)占全球葡萄生产的主导地位。不计算鲜食葡萄和葡萄干的增加量,预计2004年这一比率将超过66%。而在压榨产品中,葡萄酒又毫无疑问地处于主导地位。

3.1世界葡萄酒产量

长期以来,世界葡萄酒的产量显然从一个侧面反映了世界葡萄的产量状况。 与葡萄产量一样,世界葡萄酒的产量在上世纪80年代的初期达到其最高峰(333.6亿L ),逐年下降,到上世纪90年代初,全球葡萄酒产量下降了70亿L (下降21%)。1996-2000年这一时期与1991—1995年相比,产量缓慢上升到272.6亿L ,增加了9.5亿L 。

1999年和2000年这两年的葡萄酒产量(不包括果汁和浓缩汁)分别为281.1亿L 和280亿L ,2002年和2003年的产量与前两年相比略有下降。但2004年全球产量将会提高,达到294.6亿L ,与1992年产量基本相同。

3.1.1各大洲的葡萄酒生产(2004年)

2004年的世界葡萄酒总产量中,欧洲占主导地位,占总产量的71%。仅25国欧盟就占全球产量的62%。其次为美洲,占全球产量的16%。其他的各大洲共占总产量的4%~5%(图36)。

3.1.2主要葡萄酒生产国的产量

由于2003年不利天气因素的影响,2003年位于前列的主要生产国的产量均有所下降。2004年葡萄酒主要生产国的排列基本保持传统,要注意的是中国产量位于第6名,超过11亿L (图37)。

294.6

1976-19801981-19851986-1

9901991-19951996-20

00

20022003(约)预计2004

图35 世界葡萄酒产量(100万hl )

16.1%

3.7%

图36 各大洲葡萄酒产量分布(2004)

102030405060法

国意大利西班牙美国阿根廷澳大利亚中国德国南非葡萄牙智利罗马尼亚

图37 主要葡萄酒生产国产量(2004)

3.1.3世界葡萄酒产量预测

根据葡萄酒生产的长期发展情况,以及自上世纪90年代末以来的发展趋势,OIV 预测世界全球葡萄酒的生产到2008年将约为290亿L (比现在减少5亿L )(图38)。

3.2全球葡萄酒消费

在全球范围内的数据统计存在极大的困难,总是会和实际有所出入。此外,在葡萄酒市场中不可忽视的工业用途(如:蒸馏酒精、醋和味美思等)的葡萄酒用量则很难统计。

上世纪70年代末,世界葡萄酒消费量最大,达到286亿L 。上世纪80年代中期到90年代中期消费量大幅下降(下降到224亿L ),随后小幅增长,90年代末达到225亿L 。1996年起至今,全球葡萄酒消费量呈缓慢增长的趋势。预测2004年将达到235.7亿L 。与2003年相比有小幅增长(2003年为234.3亿L )(图39)。

3.2.1各大洲的葡萄酒消费水平

2004年欧洲占全球葡萄酒消费量的68%,仅25国欧盟就占全球57%的消费量。其次为美洲,占全球消费量的20%。再次为亚洲,占全球消费量的7%。其他两大洲各占2%和3%(图40)。

3.2.2主要葡萄酒消费国

毫无疑问,世界葡萄酒消费量前12位的国家是主要的葡萄酒市场:预计2004年前8位的主要葡萄酒消费国的消费量将达到154亿L ,占全球总消费量的2/3(图41)。 3.2.3世界葡萄酒消费量预测

根据葡萄酒消费量长期以来的变化情况,以及近期的增长趋势,OIV 预测到2008年,全球葡萄酒消费量将达到237亿L 至245亿L ,比现在增加6亿L 至7亿L (图42)。 3.2.4世界葡萄酒人均消费量前12位的国家

240

250260270280290300310320330340350360370380390197

198198198198198198198198198198199199199199199199199199199199200200200P r o v 200F o r e c

a s t 200P r o j e c t .20SOURCE : OIV + conjoncture Mars 2005 (PA)

图38 世界葡萄酒产量发展预测

501001502002503001976-19801981-19851986-19901991-19951996-2000

2002

2003

(

约

)

预

计

2004

图39 世界葡萄酒消费量(亿L )

2.2%

图40 各大洲葡萄酒消费量分布

对2003年各国(除卢森堡外,该国葡萄酒的购买力主要来源于非本地人口)人均葡萄酒消费水平的研究表明,传统葡萄酒生产国的人均消费量最高。但全球的葡萄酒人均消费量仍然呈下降趋势。但是葡萄酒传统生产国西班牙的人均消费量却较小,在12个人均葡萄酒

消费量最大的国家中,丹麦是唯一的非生产国(图43)。

3.3世界葡萄酒市场的平衡

这是一项非常必要但又有难度的研究。事实上,对世界葡萄酒市场平衡的研究,除了与葡萄酒生产和销售相关的数据外,还需要分析葡萄酒库存量以及除葡萄酒消费外的如我们前面所提的其他工业用量。因此我们只能间接地对世界葡萄酒市场平衡进行分析。

5101520253035法

国

意

大

利

美

国

德

国

西

班

牙

中

国

英

国

阿

根

廷

俄

国

罗

马

尼

亚

葡

萄牙澳大

利

亚

图41 世界主要葡萄酒消费国(2004)

210

22023024025026027028029030019

1919191919191919191920P r

o v 20

P r o j e c t .2SOURCE : OIV + conjoncture Mars 2004 (PA)

图42 世界葡萄酒消费量预测

102030405060卢

森

堡

法

国

葡

萄

牙

意

大

利

克

罗

地

亚

斯

洛

文

尼

亚

瑞

士

西

班

牙

阿

根

廷

丹

麦

匈

牙

利

澳大利亚

L

图43 葡萄酒人均消费量前12位的国家(2003)

3.3.1世界葡萄酒产量和消费量之差的变化

为了研究未来世界葡萄酒产量和消费量之差(即剩余量)的变化,可以采取两种方法:一种是直接研究历史上各年剩余量的发展变化,这样预计到2008年,世界葡萄酒的剩余量将达到48亿L ;另一种是通过计算2007年葡萄酒的剩余量,间接得出到2008年,世界葡萄酒的剩余量约在38亿L 到65亿L 之间,平均为51.5亿L 。

但是,我们在这里所估计的剩余量,是相对稳定的库存量,而不包括需要满足工业用葡萄酒的那一部分。目前,全世界葡萄酒的剩余量(产量-消费量)约为32亿L 至38亿L 。

OIV 建议全球葡萄酒市场剩余量应保持在10亿L 到20亿L 之间,平均约为全球市场总需求量(约为276亿L )的5%(15亿L )。 3.3.2世界主要葡萄酒生产国葡萄酒的剩余量

以近3年的平均水平作为参照,通过研究各国葡萄酒的剩余量,间接表现出了主要葡萄酒生产国的贸易需求。

根据葡萄酒剩余量与国内消费量的比值的大小,可以将12个葡萄酒主要生产国分为下列4类(图35):

——出口型国家(葡萄酒剩余量至少约等于国内消费量):澳大利亚、智利、南非和西班牙; ——内销为主、出口为辅的国家:法国、意大利、葡萄牙;

0,0

10,020,030,040,050,060,070,080,090,0100,0197919801981198219831984198519861987198819891990199119921993199419951996199719981999200020012002P r o v 2003F o r e c a s t 2004

P r o j .2008

SOURCE : OIV + conjoncture Mars 2005 (PA)

图34 世界葡萄酒产量与消费量之差的变化(亿L )

-20000

-10000010000

2000030000400005000060000法

国

意

大

利

西

班

牙

美

国

阿

根

廷

中

国

澳

大

利

亚

南

非

德

国

葡

萄

牙

智

利

罗

马

尼

亚

图35 主要葡萄酒生产国的产量、消费量和剩余量

亿L

——内销和出口基本持平的国家:美国、阿根廷、中国和罗马尼亚; ——进口型国家:德国。

3.4世界葡萄酒的国际贸易

3.4.1全球葡萄酒出口贸易

世界葡萄酒市场,这里也就是说世界上所有国家的出口量,自上世纪80年代末以来一直呈上升趋势。预计与2003年比较,2004年世界葡萄酒出口总量会有新的增长:2002年至2003年增加6亿L ,2004年增加4.2亿L (图36)。

2004年,在世界葡萄酒出口市场中,欧洲占主导地位,为的全球总量的74%(与2003年相比下降了1%),仅25国欧盟就占全球市场的2/3;然后依次是美洲(13%)、大洋洲(9%,值得注意的是,大洋洲葡萄酒生产量仅占全球的4%)、非洲(4%),最后是亚洲(图37)。

此外,对于各大洲的葡萄酒世界市场变化的研究表明,虽然欧洲在全球葡萄酒出口贸易中占绝对优势,但其在世界葡萄酒贸易增长中所占的比重,自上世纪80年代末起逐渐缩小:80年代90年代初占世界贸易增长的2/3,90年代期间占1/2,近年来占1/3;而大洋洲和非洲所占的比重则逐渐上升(图38)。

在世界12个主要的葡萄酒出口国中,2004年法国、意大利和西班牙3个欧盟主要葡萄酒出口国出口量仍然很接近。此外,虽然2003年葡萄牙由于干旱葡萄酒产量减少,但其2004年的出口量仍然保持强劲。同样值得注意的是主要“新世界葡萄酒生产国”的出口量,特别是澳大利亚的2004年的出口量超过了6亿L (图39)。 3.4.2世界葡萄酒进口贸易

在世界葡萄酒市场上,在世界出口总量的增加同时,世界进口总量也保持增长趋势(图40)。需指出的是,由于转口贸易的原因,世界出口总量会高于世界尽快总量。

各大洲2004年进口量和出口量的主要差别分析如下:欧洲、美洲和亚洲的进口量比出口量多2~3%,而大洋洲则几乎只有出口而没有进口。 在世界12个主要葡萄酒进口国中,预计2004年主要进口国的排序与过去没有多大差异:德

1986-1990

1991-1995

1996-2000

2

002

2003(

约

)

预

计20

04

图36

世界葡萄酒出口总量(亿L )

4.0%0.4%

图37 各大洲葡萄酒出口量分布(2004)

图38 葡萄酒出口量的变化(1000hl )

-20002000600010000

非洲

美洲亚洲欧洲大洋洲世界91-95 / 86-90

(5年变化)96-00 / 91-95(5年变化)02-04 / 99-01(2年变化)

2000

40006000800010000120001400016000法

国

意

大

利

西

班

牙

澳

大

利

亚

智

利

美

国

葡

萄

牙

摩

尔

多

瓦

德

国

南

非

阿

根

廷匈

牙

利

图39 主要国家葡萄酒的出口量

国为第一大葡萄酒进口国,其次是英国,美国位于法国之前,列第三位。 值得注意的是,瑞典以及斯堪的纳维亚国家葡萄酒消费量的增加,其中丹麦的葡萄酒消费量增加最快。

1020304050607080

1986-19901991-19951996-2000

20022003(约)预计2004

图40 世界葡萄酒进口总量(亿L )

图41 各大洲葡萄酒进口份额(2004)

2000

400060008000100001200014000德

国

英

国

美

国

法

国

俄

国

荷

兰

比

利时

加拿

大

丹

麦

瑞

士

日

本瑞典

图42 世界主要葡萄酒进口国(2004)

xx葡萄酒行业现状、问题及发展趋势 一、葡萄酒行业的现状 在我国,葡萄酒的产销情况虽然不如白酒的啤酒,但从2000年开始,伴随着新一轮消费升级大潮的来临,葡萄酒行业再次进入快速发展期。近年来,随着消费者对葡萄酒的认知出现变化,居民的消费能力也出现上升,葡萄酒也一直保持着良好的发展势头。 2001至2005年葡萄酒产销量增长一倍。2006年葡萄酒行业进入平稳发展期。 全年行业销售收入达到 129.52亿元,同比增长 25.04%,利润总额达到 13.53亿元,同比增长 19.60%。2006年葡萄酒的产量 49.5万千升,与2005年的 43.4万千升相比上升 14.1%。 2007年1-5月,国内葡萄酒产量同比增长 15.3%,销售收入同比增长18%,规模上,企业平均毛利率水平同比提高 1.6个百分点,税前利润同比增长 18.4%,行业保持快速增长势头。葡萄酒进口量增幅虽大,但小包装酒进口总量仍不足国内总产量的7%。 截止

2009年10月xx葡萄酒产量达到 7.10亿升,同比增长 18.13%。仍保持较高的增长速度,2009年1-8月葡萄酒制造业的收入为 153.24亿元,同比增长 14.02%。 2010年的中国葡萄酒市场,无论生产、进口、营销、流通、投资,以及对葡萄酒的理解、热爱和消费程度上,都有着空前的非凡表现。2010年1—8月份葡萄酒产量为 63.59万千升,同比增长15%;2010年1-9月份葡萄酒进口量为 20.18万千升,较09年同比增长了67%。这种坚挺和巨大的市场潜力,为全球葡萄酒业带来了狂躁、欣喜和希望。随着国外葡萄酒不断递增式的涌入和中西方葡萄酒文化的碰撞与交流,更加催化成熟了中国葡萄酒市场。尤其在经过近10年的发展后,中国俨然开始了葡萄酒大业的鼎盛时期。 在我国葡萄酒发展保持良好发展的同时,一批葡萄酒企业也纷纷打响了自己的品牌。经过数十年的发展,目前,在我国的500多家葡萄酒企业中,已经形成了以张裕、王朝、长城等为龙头的一线葡萄酒品牌。几大品牌占据了国内葡萄酒市场的大部分份额,集中度进一步增大,近期内这种态势仍将保持。目前,国内葡萄酒品牌张裕、长城、王朝的葡萄酒产量,占全国葡萄酒总产量的50%左右。 同时张裕、长城和王朝的销量占50%的市场份额。利润总额更是占到行业的67%。 王朝、张裕、长城三家国产品牌通过超市等多渠道的扩张,已在国内消费者心目中占据重要的位臵。未来,这三家独大的局面还将延续。 二、葡萄酒行业的问题 (一)发展问题

据估计,在未来五年中,中国葡萄酒生产量将达到5000万箱(9升装),而在未来十年中,则可升至1亿箱。 Summergate精品葡萄酒公司的IanFord在于香港举行的葡萄酒前景大会上称,目前中国葡萄酒市场中,进口产品占了2300万箱,而2010年该数值则仅为1650万箱。 ASC精品葡萄酒公司的首席执行官DonStPierre二世称,目前,进口葡萄酒在葡萄酒市场上所占比例为16个百分点,在过去四年中,该种葡萄酒的进口量增加了六成。 但StPierre警告说,由于中国葡萄酒的分销及管理方式都有问题,目前随着中国进口葡萄酒市场的发展,“敬业精神渐衰“的问题也显现了出来。这就造成了走私葡萄酒的大规模兴起以及假酒事件的增加。 Ford说,自2006年以来,葡萄酒进口商数量增加了两倍,但要跟上葡萄酒,特别是中国进口葡萄酒的需求量还很吃力。 StPierre说,中国葡萄酒市场既“杂乱”又“令人困惑”,而葡萄酒市场正在努力游说政府为管理中国境内的葡萄酒控制及分销,制定更加严厉的制度规定。 但他表示,中国政府也认识到了问题的严重性,假冒葡萄酒引起的健康问题更是它们关注的重点。StPierre预计在未来1年至18个月内中国政府将进行干预。特别是围绕引进对进口葡萄酒数量而非价值征税,以防止走私的做法,与类似美国和新加坡实行的税收制度很相似。 Ford称,中国葡萄酒市场被分裂称了“开放型市场”及“封闭型市场”两部分。开放型市场,通过已有的葡萄酒分销商,进口商,批发商和零售商覆盖了所有葡萄酒供应的传统

领域。封闭的市场则是由大量本地葡萄酒商组成的,这些葡萄酒商的供应、库存、运输以及组织标准都比较低。他预计,有40%的葡萄酒将流经“开放型”市场,而其余60%的葡萄酒将被投入“封闭式”市场,主要包括当地的葡萄酒产品。 StPierre称,如果当地葡萄酒市场再不提高标准的话,很有可能在与外国葡萄酒商的竞争中失去更多的市场份额。Ford也对敦促中国葡萄酒行业负起应负的任务的观点表示赞同。但他也预计,未来国际葡萄酒生产商将会迎来更多的机会,获得巨大的利润。 在中国10大最有人气的葡萄酒销售国分别是(按降序排列):法国,澳大利亚,意大利,西班牙,美国,智利,阿根廷,新西兰,葡萄牙,南非。Pierre二世称,法国市场的葡萄酒销售量为760万箱。 他估计,目前中国有大约两万名葡萄酒进口商和分销商。 来源:中国行业研究网Alice 世界酒都网欢迎您https://www.doczj.com/doc/016794842.html,

葡萄酒行业市场分析报 告 LEKIBM standardization office【IBM5AB- LEKIBMK08- LEKIBM2C】

中国葡萄酒行业市场分析报告 一、关于中国葡萄酒生产、葡萄酒生产企业概况以及葡萄酒进出口、进口葡萄酒价格 (1)中国年酒葡萄种植面积、酿酒葡萄产量和葡萄酒产量 1. 在中国,葡萄酒还不是主流的饮用酒水。在大多数消费者的日常生活中,白酒和啤酒消费还占有很大的比重,具体数据见下表: 1988-1997年中国酒水产量比较对照表单位:万吨 年度酒水总产量白酒啤酒黄酒葡萄酒果酒酒精 1988 1989

1990 1385 1991 136 1992 1993 1994 2233 1995 1996 1997 2. 酿酒葡萄种植面积、酿酒葡萄产量和葡萄酒产量见下表: 年度葡萄种植面积(万亩)葡萄产量(万吨)葡萄酒产量(万吨) 1990 1991

1992 1993 1994 1995 1996 1997 1998 250 225 1999 / /

2000 / / 30 2010 / / 80(预计) 注:1公顷=15亩 3. 中国的酿酒葡萄大致分布在以下九个产区:东北产区、渤海湾产区、沙城产区、清徐产区、银川产区、吐鲁番盆地、黄河故道产区、云南高原产区和武威产区。其中年产葡萄酒超过1万吨的6各省市分别为:山东、河北、天津、北京、安徽和河南,这6各省市的葡萄酒产量能够占到中国葡萄酒总产量的80%。 2001年中国葡萄酒行业主要经济指标完成情况 省份产量(万吨)销售收入(亿元)利税总额(亿元) 山东 河北 天津

世界葡萄与葡萄酒概况 李华胡亚菲 (西北农林科技大学葡萄酒学院,杨凌,712100) 国际葡萄与葡萄酒组织(OIV)2005年发布的统计资料(Statistiques mondials Paris 2005),对世界葡萄与葡萄酒产业的状况和发展趋势进行了分析。我们根据该资料进行了编译,供参考。 1葡萄种植面积 全世界葡萄栽培面积经过多年的持续上升至上世纪70年代末达最高峰,为10700mha,然后不断下降至1998年。从1999年开始,我们可区别两个时期(图1): ——快速增长期:1999~2002增长了179mha,特别是从1999到2000年,增长了125mha;——然后是基本稳定期,从2002年以来,世界葡萄栽培面积基本稳定在略高于7900mha的水平上(预计2004年为7905mha)。 1.1 各大洲的葡萄栽培面积 预计2004年各大洲葡萄栽培面积的分布为(图2):欧洲(包括前苏联的国家)的葡萄栽培面积接近世界葡萄总面积的60%,其中15国欧盟占3/4,而25国欧盟的葡萄栽培面积 占世界总面积的25%略强;亚洲的葡萄面积接近世界总面积的22%,但大部分不用于做酒; 2.4% 59.7% 4.5% 图2 各大洲葡萄栽培面积2004 年预测分布 1 9 7 6 - 1 9 8 1 9 8 1 - 1 9 8 5 1 9 8 6 - 1 9 9 1 9 9 1 - 1 9 9 5 1 9 9 6 - 2 2 2 2 3 ( 约 ) 预 计 2 4 1000ha 图1 世界葡萄栽培面积 -800-600-400-2000200400 非洲 美洲 亚洲 欧洲 大洋洲 世界 1000ha 图3 世界葡萄栽培面积的变化

葡萄酒业的规模化和大发展是近百年来的事情,现在葡萄酒业已遍布全球五大洲,葡萄酒的生产大国也不再局限于西欧国家,在美洲、大洋洲、非洲和亚洲也崛起了一些葡萄酒生产大国。 伴随着中国人均收入水平的提高,特别是中产阶层的发展壮大,中国葡萄酒的消费量也呈现出了快速增长的趋势,在酒类消费中的比例已不断的提高。随着国内消费者对进口葡萄酒认识的增加,葡萄酒专卖店、连锁酒行等新兴销售渠道日益崛起,开始冲击以商业超市、酒楼等传统终端为主体的旧有格局。 对于中国葡萄酒行业来讲,2009年度是一个特别的年份。一方面受制于全球经济环境的影响,高端葡萄酒市场受到牵连;另一方面,在金融危机下,行业还是出现了一些让人振奋的转型迹象。2009年1-11月我国葡萄酒制造行业实现累计产品销售收入22,169,698,000元,比上年同期增长了19.06%;实现累计利润总额2,768,819,000元,比上年同期增长了19.89%。 进口葡萄酒近些年在中国展现出了惊人的爆发力,中国巨大的市场潜力将吸引越来越多的进口葡萄酒进入。但目前进口葡萄酒仍没有在中国落地生根,在进口葡萄酒当中,除了拉菲、卡斯特等少数几个品牌外,为消费者普遍熟悉的品牌并不多,中国消费者对进口葡萄酒的认知度总体而言并不高。由于目前进口葡萄酒仍没出现一个占据市场主导地位的领导性品牌,这将使得未来进口葡萄酒行业呈现百花齐放的局面。 葡萄酒市场有待进一步开发,近几年内,中国的葡萄酒产业将迎来的是挑战和机遇并存的时代,同时发展潜力巨大。 一、葡萄酒的概念、分类及营养功效 葡萄酒是用新鲜的葡萄或葡萄汁经发酵酿成的酒精饮料。通常分红葡萄酒和白葡萄酒两种。前者是红葡萄带皮浸渍发酵而成;后者是葡萄汁发酵而成的。一般按酒的颜色深浅、含糖量多少、含不含二氧化碳及采用的酿造方法来分类。按酒的颜色深浅可以分为白葡萄酒,红葡萄酒,桃红葡萄酒等,按酿造方法可以分为天然葡萄酒,加强葡萄酒,加香葡萄酒,葡萄蒸馏酒等。 营养功效:葡萄酒是具有多种营养成分的高级饮料。适度饮用葡萄酒能直接对人体的神经系统产生作用,提高肌肉的张度。除此之外,葡萄酒中含有的多种氨基酸、矿物质和维生素等,能直接被人体吸收。因此葡萄酒能对维持和调节人体的生理机能起到良好的作用。尤其对身体虚弱、患有睡眠障碍者及老年人的效果更好。可以说葡萄酒是一个良好的滋补品。 二、市场分析 数据显示,中国葡萄酒市场近几年一直以15%-20%的速度增长,而北京、上海等高消费城市进口中高端葡萄酒市场销售量每年都维持30%至45%的增长,中国葡萄酒消费群体正以令人惊叹的速度扩张。据调查,2009年中国有1900万名葡萄酒爱好者,而其中有1400万是进口葡萄酒的消费者,预计到2025年,这个数字将攀升至2100万人,增幅50%。2009年,瓶装进口葡萄酒总量比2008年增长近60%,从今年上半年增长势头看,2010年进口量也将大大超过去年。对此,在2009年至今全球葡萄总产量下降,葡萄酒消费持续下滑的态势下,中国市场一枝独秀,使得世界著名葡萄酒厂商将目光投向了中国。 以往进口葡萄酒的消费者以中高端人群为主,比如老板、企业高管等,年龄阶段偏于中老年,但目前消费者主力,已扩张到具备一定消费能力,讲究生活品质的公司职员、普通大众阶层等,年龄阶段也下降到青年领域,特别是正步入中年的80后群体,已逐渐成为葡萄酒消费的主力军;从前进口葡萄酒的消费场所,主要为酒店、KTV等经营性娱乐场所,而目

世界各国葡萄酒分级制度汇总 摘要:葡萄酒的世界包含着各种复杂的知识,不同国家的分级制度也存在着差异,这篇文章中汇总了世界各国葡萄酒的分级制度,希望可以帮助到爱酒的朋友们。葡萄酒的世界包含着各种复杂的知识,不同国家的分级制度也存在着差异,这篇文章中汇总了世界各国葡萄酒的分级制度,希望可以帮助到爱酒的朋友们。 1.法国葡萄酒分级制度 法国葡萄酒分四级(1)法定产区葡萄酒,级别简称AOC Appellation d’Origin ContrÔlée /AOC 法文意思“原产地控制命名”。在AOC等级酒中也分有高低等级,产区越小,酒质越好。 最低级是大产区名AOC:如Appellation Bordeaux Controlee 次低级是次产区名AOC:如Appellation Medoc Controlee 较高级是村庄名AOC:如Appellation Margaux Controlee 最高级是城堡名AOC:如Appellation Chateau Lascombes Controlee酒庄或酒名——在法国,常见以Chateau或Domaine 开头。 (2)优良地区餐酒,级别简称VDQS Vin delimites de Qualite Superieure (3)餐酒Vin De Pays(英文意思为Wine of Country)

(4)日常餐酒Vin De Table(英文意思为Wine 0fthe table) 日常餐酒Vin De Table中又可分三个等级。(A)Vin de Table Francais(高级,只混合法国产的葡萄) (B)Melange de Vins de differentsPays de Communaute Europeenne (中级,混合欧联诸国生产的葡萄酒) (C)Vin otenu en France a Partir deRaisins Reolten (低级,不限定葡萄品种,在法国国内酿造者) 2.意大利葡萄酒分级制度意大利葡萄酒分级意大利的产酒历史悠久。出口量与法国均名列前茅,产地面积仅次于西班牙。意大利的20多个省,有300多个产区,用的都是本地的葡萄品种。意大利人有深厚的葡萄酒情结,他们把葡萄酒与面包、橄榄油并列为餐桌上的三要素。而且意大利人认为,葡萄酒能激发人们对生活的灵感和激情。意大利的葡萄酒分级体系DOC制度的建立,从1963年开始制定到1966年正式实施,对意大利的葡萄酒规范化产生了深远影响。它借鉴了法国AOC制度的经验,该制度制定之初的葡萄酒等级只有2个,分别是DOC和VDT;1980年,意大利又增加了DOCG 等级,1992年又增加了IGT等级。 1.日常餐酒(V.D.T .Vino da Tavola) 和法国的VDT一样也是意大利最低的等级,如果您看到酒标上标示着VDT的意大利酒,那就意味着该葡萄酒是没有任何产地说明,是一种普通的佐餐酒,开心地享用它就好了,

红酒行业的发展现状及趋势 未来三到五年或者更长一段时间,中国葡萄酒市场将走向何方?行业还会呈现出那些变化呢?据中国报告大厅发布的《2014-2018年红酒市场前景分析预测报告》一文指出中国葡萄酒市场未来三到五年的发展趋势及现状。 一、未来三到五年中国葡萄酒市场将会出现高速增长 中国几千年的文明史,没有哪个时代离开过酒,“无酒不成宴,无酒不欢”,这虽然更多说的是白酒,但是随着中国经济的高速发展,社会的不断进步,人们的饮酒习惯也在发生着悄然变化,这种变化我们身边随处可见,那些还在酒桌上拼杀白酒的几乎都是60、70一代人,40、50一代身体已经不能再允许太多折腾了,而80、90后是改革开放后成长起来的新一代,他们的饮酒习惯明显不同于他们的父辈了:什么感情深一口闷,感情浅添一添,那种被动的饮酒方式在他们身上已经不易见到了,取而代之的是更生活化、更自由地饮酒了。 未来3到5年,80后一代将逐渐成为社会的主流,这一代人对葡萄酒的喜爱将远超过白酒,因为80、90年一代的消费习惯变化,未来白酒市场将有一大部分会被葡萄酒所取代。 近年来无论是国外葡萄酒企业,还是葡萄酒知识传播培训机构都在积极地推广葡萄酒知识。几年前这些还都是少数精英阶层才可涉及的,葡萄酒也被认为是高端大气上档次的奢侈品,可也就是几年时间我们再看,很多葡萄酒培训已经深入到二线城市,而且葡萄酒市场推

广更是已经深入到三线城市,、等沿海省份甚至已经到乡镇一级市场。葡萄酒知识的普及度也越来越高,葡萄酒在中国老百姓心中已不再那么神秘和高不可攀,在未来3到5年相信葡萄酒知识在中国会越来越普及。 互联网、微博、微信等新媒体这几年在中国迅猛发展,她们所带来的影响力中国老百姓已经切身体会到,新媒体不但带来了人们生活方式的变化,更推动了传统商业模式的变革。新媒体是新时尚,葡萄酒是时尚品,所以当葡萄酒遇上新媒体,必将掀起行业波澜。也买酒、酒美网等新媒体与葡萄酒的结合,已经彻底终结了葡萄酒行业的暴利时代;微信等的快捷分享让无数菜鸟都变成小半个专家。这些新媒体毫无疑问未来几年仍将会高速发展,这将会在很大程度上为中国葡萄酒市场发展推波助澜。 行业统计,中国葡萄酒目前仅300亿左右的市场总量,相对于白酒数千亿市场来说目前还只是“小兄弟”,但是随着人们消费习惯的改变,加之葡萄酒知识的普及以及新媒体的推波助澜,我们相信未来3到5年中国葡萄酒必将会高速增长,甚至会出现暴发性增长。 二、进口酒市场潜力巨大 我们分析了国产葡萄酒因为三大难关不易跨越,未来3到5年难以取得突破性进展,但是中国葡萄酒市场高速增长已是必然,所以进口酒巿场机会巨大,这种机会也源自于进口酒自身的几大优势:一是中国老百姓还是认为进口品牌文化底蕴相对深厚,特别是旧世界地区的品牌,葡萄酒行有句话:老外是看酒喝酒,咱中国人更多是看人喝

葡萄酒的起源和发展史 ①葡萄酒的起源与传播 (1)最早栽培葡萄酒的地区是小亚细亚的里海和黑海之间,伊朗是世界公认的最早种植葡萄的国家,因为在伊朗出土的距今7000年前的陶罐中,所装物质经分析就是葡萄。 (2)最早酿造葡萄酒的国家是埃及,在埃及出土的距今6000年前的古墓壁画上,就绘 有酿造葡萄酒的图案。 (3)欧洲最早种植与酿造葡萄酒的国家是希腊,公元3000年前,希腊的葡萄种植就极 为兴盛。 (4)公元前6世纪,希腊、法国、意大利、西班牙、德国等地区逐渐传播。 (5)15—16世纪,葡萄栽培及葡萄酒酿造技术传入南非、澳大利亚、美洲、亚洲。 ②葡萄酒的发展 1)欧洲葡萄酒的发展 据考证,古希腊爱琴海盆地有十分发达的农业,人们以种植小麦、大麦、油橄榄和葡萄为主。大部分葡萄果实用于做酒,剩余的制干。几乎每个希腊人都有饮用葡萄酒的习惯。在美锡人(Mycenae’s)时期(公元前1600-1100年),希腊的葡萄种植已经很兴盛,葡萄酒的贸易范围到达埃及、叙利亚、黑海地区、西西里和意大利南部地区。 葡萄酒是罗马文化中不可分割的一部分,曾为罗马帝国的经济做出了巨大的贡献。但后来,罗马帝国的农业逐渐没落,葡萄园也跟着衰落。四世纪初罗马皇帝君士坦丁正式公开承认基督教,在弥撒典礼中需要用到葡萄酒,助长了葡萄树的栽种。 葡萄酒在中世纪的发展得益于基督教会。《圣经》中521次提及葡萄酒。耶酥在最后的晚餐上说“面包是我的肉,葡萄酒是我的血”,所以基督教把葡萄酒视为圣血,教会人员也把葡萄种植和葡萄酒酿造作为工作。葡萄酒随传教士的足迹传遍世界。 十七、十八世纪前后,法国便开始雄霸了整个葡萄酒王国,波尔多和勃艮第两大产区的葡萄酒始终是两大梁柱,代表了两个主要不同类型的高级葡萄酒:波尔多的厚实和勃艮第的优雅,并成为酿制葡萄酒的基本准绳。然而这两大产区,产量有限,并不能满足全世界所需。于是在第二次世界大战后的六、七十年代开始,一些酒厂和酿酒师便开始在全世界找寻适合的土壤、相似的气候来种植优质的葡萄品种,研发及改进酿造技术,使整个世界葡萄酒事业 兴旺起来。 2)新世界国家葡萄酒的发展 新世界国家的葡萄栽培和葡萄酒酿造技术基本都是在十五、十六世纪才开始的。由于新世界国家最初都是欧洲各国的殖民地或是欧洲移民,所以,新世界国家在葡萄栽培和葡萄酒酿造方面是继承于旧世界的技术。但是新世界葡萄酒国家打破了传统的人工的方式,将工业化带入葡萄酒的生产中。开始实行大规模、机械化的葡萄种植和葡萄酒生产。 新世界国家的葡萄酒行业的发展基本都经历了悲惨萧条的“禁酒期”。虽然各国的“禁酒期”不同,但对于葡萄酒行业的打击几乎都是毁灭性的。但在这之后,特别是经历过根瘤蚜及嫁接技术的出现,不仅新世界葡萄酒得到了大力的发展,旧世界葡萄酒行业也得到了很好 的发展。 3)中国葡萄酒的发展 在汉朝时期,张骞出使西域就带回了葡萄和酿制葡萄酒的工匠,那时,中国就开始了葡

2016年中国葡萄酒市场现状分析及行业发展趋势【图】 2016年中国葡萄酒市场现状分析及行业发展趋势【图】2016年03月23日15:42字号:T|T 2015年,葡萄酒市场逐步复苏,特别是进口葡萄酒迅猛增长,已然成为酒业的又一个风口。2015年,我国进口葡萄酒总量同比增长44.58%;进口额同比增长34.30%。国产葡萄酒行业也延续了2014年起上涨的趋势,截止2015年10月,我国葡萄酒行业实现收入357.25亿元,同比增速为8.55%,实现利润总额37.82亿元,同比增速为14.79%。目前,中国的葡萄酒零售市场价值约为780亿元,进口葡萄酒占三分之一左右。受主流消费者转变、海外直采比重增加和“零关税”政策等因素的影响,进口酒正在快速的蚕食国产酒的市场份额,挤压国产酒的利润空间。随着国内葡萄酒巨头对海外酒庄的并购整合,进口酒的规模会进一步提升。相关报告:中国产业信息网发布的《2016-2022年中国葡萄酒市场运行态势及投资战略研究报告》一、进口葡萄酒迅猛增长中国实行节俭政策之前,葡萄酒消费主要集中在高端市场,用昂贵葡萄酒送礼是中国人打通“关系”的途径之一。经过三年来的政策环境变化后,葡萄酒开始走入“亲民时代”,大众消费成为主流,酿酒商和分销商已经逐渐把营销

的焦点从政府官员转移到普通消费者。2014年以来,受市场复苏和“零关税”政策的双重刺激,进口酒市场呈现出迅猛增长的态势,已然成为酒业的又一个风口。2015年全年,我国酒类累计进口量为582,793.29千升,同比增长42.40%,进口额37.35亿美元,同比增长29.70%,两项增长指标均创下了2013年探底之后的一个新高。进口酒市场中,啤酒、葡萄酒的进口数量和金额均大幅增长,只有烈酒的进口金额同比下降,但降幅趋缓。无论从进口量还是进口金额来看,葡萄酒都是进口酒类中最大的品种,进口量占比为29.93%,进口金额占比为52.85%。2015年我国酒类进口统计数据 2015年酒类进口量细分占比 2015年酒类进口金额细分占比 2015年,中国进口葡萄酒总量达555,263,533升,同比增长了44.58%;进口额为2,038,936,011美元,同比增长34.30%,葡萄酒市场复苏后加速增长。2015年葡萄酒进口均价为3.67美元/升,同比下降了7.3%。可以看到,自2014年以来,我国进口葡萄酒均价连续两年出现不同程度的下降,这一方面受到关税政策的影响,另一方面说明中低端葡萄酒更受青睐,消费者的选择更加理性,葡萄酒消费

中国葡萄酒行业市场分析报告 一、关于中国葡萄酒生产、葡萄酒生产企业概况以及葡萄酒进出口、进口葡萄酒价格 (1)中国年酒葡萄种植面积、酿酒葡萄产量和葡萄酒产量 1. 在中国,葡萄酒还不是主流的饮用酒水。在大多数消费者的日常生活中,白酒和啤酒消费还占有很大的比重,具体数据见下表: 1988-1997年中国酒水产量比较对照表单位:万吨 年度酒水总产量白酒啤酒黄酒葡萄酒果酒酒精 1988 1357.29 468.54 662.77 85.9 30.85 109.23 108.78 1989 1284.63 448.31 643.41 83.66 27.18 82.07 107.79 1990 1385 513.91 692.23 75.5 25.4 78.2 129.3 1991 1538.92 524.48 838.37 80.64 24.10 71.24 136 1992 1752.71 547.43 1020.66 93.26 24.60 66.66 145.03 1993 1967.43 593.67 1190.08 103.61 23.60 56.45 151.24 1994 2233 651.29 1414.66 104.81 18.00 44.26 170.47 1995 2567.34 798.62 1568.82 134.53 22.90 42.45 227.81 1996 2650.94 801.3 1681.91 119.70 17.00 31.00 200.28 1997 2834.11 781.79 1888.94 121.63 18.55 23.20 213.28 2. 酿酒葡萄种植面积、酿酒葡萄产量和葡萄酒产量见下表: 年度葡萄种植面积(万亩)葡萄产量(万吨)葡萄酒产量(万吨) 1990 183.9 85.9 25.40 1991 170.8 91.6 24.10 1992 208.5 112.5 24.60 1993 212.8 135.5 23.60 1994 223.3 152.2 18.00 1995 228.9 174.2 22.90 1996 230.2 188.3 17.00

50款世界各国经典葡萄酒酒庄及品牌 1.美国 1-16款 1 Chateau Ste. Michell 哥伦比亚山谷美乐葡萄酒Columbia Valley Merlot 2 Blackstone Winery 加利福尼亚美乐葡萄酒California Merlot 3 Bogle 古藤仙芬黛葡萄酒Old Vine Zinfandel 4 Clos du Bois 索诺玛黑品乐葡萄酒Sonoma County Pinot Noir 5 Geyser Peak 加利福尼亚长相思葡萄酒California Sauvignon Blanc 6 Hess 海色精选赤霞珠葡萄酒Hess Select Cabernet Sauvignon 7 Kendall Jackson 酒园珍藏霞多丽葡萄酒Vintner’s Reserve Chardonnay 8 Hogue Cellars 哥伦比亚山谷雷司令葡萄酒Columbia Valley Riesling 9 King Estate 俄勒冈灰品乐Oregon Pinot Gris 10 Pepperwood Grove 加州美乐葡萄酒California Merlot 11 Rancho Zabaco 古藤仙粉黛葡萄酒Heritage Vines Zinfandel 12 Beringer 方正酒园赤霞珠葡萄酒Founder’s Estate Cabernet Sauvignon 13 Ravenswood 罗迪仙粉黛葡萄酒Lodi Zinfandel 14 Robert Mondavi Winery 纳帕谷白芙美葡萄酒Napa Valley Fum? Blanc 15 La Crema 索诺玛海岸霞多丽葡萄酒Sonoma Coast Chardonnay 16 Rodney Strong 索诺玛霞多丽葡萄酒Sonoma County Chardonnay 澳大利亚和新西兰(17-23款) 17 Banrock Station设拉子葡萄酒Shiraz 18 Rosemount Estate 玫瑰山酒园钻标设拉子葡萄酒Diamond Label Shiraz 19 Brancott 马尔伯乐长相思葡萄酒Marlborough Sauvignon Blanc 20 Jacob’s Creek 杰卡斯设拉子葡萄酒Shiraz 21 Yalumba 雅伦巴巴洛莎设拉子维奥涅尔葡萄酒Barossa Shiraz Vioginer 22 Penfolds 奔富库努加山赤霞珠葡萄酒Koonunga Hill Cabernet Savignon 23 Wolf Blass 禾富酒园黄牌雷司令葡萄酒Yellow Label Riesling 阿根廷和智利(24-30款) 24 Alamos 阿拉莫斯门多萨马贝克葡萄酒Mendoza Malbec 25 Bodega Norton 诺顿酒园珍藏马贝克葡萄酒Reserva Malbec 26Conchay Toro康查伊多洛卡美内尔葡萄酒Casillero de lDiablo Carmenare 27 Cousi?o-Macul 古昔诺-马库兰蒂加珍藏赤霞珠葡萄酒Antiguas Reservas Cabernet Sauvignon 28 Santa Rita 桑塔丽塔120霞多丽葡萄酒Chardonnay 29 Trapiche 橡木珍藏马贝克葡萄酒Oak Cask Malbec 30 Casa Lapostolle 长相思葡萄酒Sauvignon Blanc 法国(31-38款) 31 Langlois-Chateau 卢瓦尔克莱门特无年份干汽酒Cr?mant de Loire Brut NV 32 Georges Duboeuf 乔治迪宝夫风车花标葡萄酒Moulin-à-Vent “Flower Label” 33 Hugel et Fils 绅士葡萄酒Gentil 34 E. guigal 罗讷河谷红葡萄酒C?tes-du-Rh?ne Rouge 35 Louis Jadot 马岗村葡萄酒Macon-Villages

国内红酒发展研究现状 1.1中国红酒业的发展 世界葡萄酒业每年增长速度不到1%,国际市场上每年有大量的葡萄酒过剩,而中国葡萄酒每年增长速度超过10%。中国乃至亚洲已经成为葡萄酒业最具潜力的“新新世界”。国内葡萄酒的市场格局基本还是比较明朗,基本实现了品牌的高度集中。自1998年起,张裕、长城、王朝三家就一直占据了50%以上的市场份额,而野力、龙徽等十几种品牌的综合实力发展也已进入快车道,正在迅速崛起成长为第二梯队,占据了剩下的大多数市场份额。 随着葡萄酒关税降低以及人民币升值,国内葡萄酒相对国外葡萄酒具有的价格优势慢慢减少。国际葡萄酒生产商又将对我国市场发起自上世纪九十年代后的第二次市场争夺攻势,我国葡萄酒市场竞争将越来越激烈。 1.2张裕红酒的诞生和发展 1892年,著名的爱国侨领张弼士先生为了实现"实业兴邦"的梦想,先后投资300万两白银在烟台创办了"张裕酿酒公司",中国葡萄酒工业化的序幕由此拉开。经过一百多年的发展,张裕已经发展成为中国乃至亚洲最大的葡萄酒生产经营企业。1997年和2000年张裕B股和A股先后成功发行并上市,2002年7月,张裕被中国工业经济联合会评为"最具国际竞争力向世界名牌进军的16家民族品牌之一"。在中国社会科学院等权威机构联合进行的2004年度企业竞争力监测中,张裕综合竞争力指数居位列中国上市公司食品酿酒行业的第八名,成为进入前十强的唯一一家葡萄酒企业。 面对市场机遇和葡萄酒行业的激烈挑战,张裕确定了未来三年的发展战略目标:到2008年,实现销售收入50亿元,利税15亿元,进入世界葡萄酒酒业前10强,成为国际著名的葡萄酒企业集团。 作为国内葡萄酒行业的龙头公司,张裕自2000年上市以来,一直保持稳定增长,即使在全球遭遇金融危机的2008年,其当年中报净利润仍同比大增46.84%。

葡萄酒行业市场分析报告(2004年7月) 目录:1、行业整体运行情况 2、葡萄酒行业产品分析 3、葡萄酒行业品牌分析 4、葡萄酒行业新品分析 5、葡萄酒行业促销分析 6、葡萄酒行业热点分析 7、葡萄酒区域市场分析 8、葡萄酒市场下月预测 一、行业整体运行概述 7月葡萄酒市场和火爆的饮料和乳品市场相比略显沉默。但在这个承上启下的时间,任何一个葡萄酒企业都没有放松。关税下调后,洋葡萄酒来势汹汹,放下尊贵的身段和国产葡萄酒争夺中低档市场。而国产品牌则在中低档市场苦苦支撑的同时,将重点放在了高档产品的开发上。传播葡萄酒消费理念成为企业的共同选择,他们知道,只有市场培育起来了,才有行业的发展。虽然本月新品很少,但有着向保健方向发展的趋势。本月价格变动不大,主要是因为此时企业多处在休整期,维持现有的市场占有率是绝大部分企业的选择。下月开始,葡萄酒进入销售预热期,市场可能有较大变化。 二、葡萄酒行业产品分析 1、价格行情分析 糖酒快讯市场分析中心对广州、成都、郑州、长沙、武汉、南京、沈阳、济南、北京、上海等10个城市的10个葡萄酒品牌进行了调查,调查的10个

城市中,有60%的城市的葡萄酒价格有波动,它们分别是:北京(5个)、广州(3个)、长沙(2个)、南京(2个)、沈阳(2个)、济南(1个);40%的城市的葡萄酒价格没有波动,它们是成都、郑州、武汉和上海。调查数据显示:7月葡萄酒价格在华中地区总体波动不大,在华北和华东地区波动相对较强烈。 以下是具体调查情况的图表分析: 注: ①商品采样原则,根据品牌在不同销售点出现的重复次数取样,重复次数多的采为样本 ②样本价格确定原则,不同零售点零售价格的加权平均数 ③表中“/”处表明在该地区未将该品牌作为取样样本 ④抽样城市:广州、成都、郑州、长沙、武汉、南京、沈阳、济南、北京、上海等十个城市

中国葡萄酒产业未来发展之路——学习创新 (作者:江湖) 中国现代葡萄酒产业——舶来品 中国最早有关于葡萄酒的记载始于汉代。汉代葡萄酒种植以及葡萄酒酿造并未传播开来。在经历了唐、宋时代的发展以后,中国的葡萄酒产业最终未能够传承发展起来。而中国现代的葡萄酒产业也始于1892年著名爱国华侨张弼士在烟台创建我国的第一家葡萄酒酿造厂“张裕葡萄酿酒公司”,由此拉开了中国现代葡萄酒产业的历史序幕。因此,中国葡萄酒产业既是一个历史悠久的产业也是一个年轻的产业,近代葡萄酒产业以及葡萄酒文化——我们可以称之为“舶来品”。 一、中国葡萄酒产业发展情况 1、产业发展情况 现代葡萄酒在从1892年进入中国到改革开放前夕发展一直相对比较缓慢。1949年葡萄酒的产量只有不足200吨产量,生产酿造葡萄酒的企业只有5家,到了1978年中国葡萄酒产量也仅仅达到6.4万吨。葡萄酒企业数量发展到近100多家。与同阶段的白酒产业发展相比,这一时期葡萄酒发展相当缓慢。 改革开放不仅发展了中国经济,也使得中国葡萄酒产业进入一个全新的发展阶段。1987年是葡萄酒产业发展的转折之年,这一年全国酿酒工作会议提出了饮料酒发展的四个转变,为葡萄酒的发展创造了机遇。之后葡萄酒产业呈飞速发展势头。从1996到2004年,我国葡萄酒的产量从17万千升增长至36.7万千升,年平均增长率达11.3%。经历过这个阶段以后中国葡萄酒产业的雏形已经形成。 2001年中国加入WTO以后葡萄酒产业发展进入一个飞速成长的时代。自2005年开始,进口葡萄酒的关税开始大幅下调。一方面国内葡萄酒产业规模迅速扩张。2005年到2010年中国葡萄酒的产量从43.43万千升增长至109万千升左右,年均增长率达21.3%,拥有规模以上的葡萄酒生产企业数量从122家增长到240多家。另一方面葡萄酒进口量迅速攀升。1996年到2000年期间,我国葡萄酒进口量在4万千升左右徘徊。而到了2006年葡萄酒进口量达到了12.64万千升。2010年中国葡萄酒进口量已经增长到了约为30.47万千升。进口量不到5年的时间翻了将近3倍。 2、市场成长情况。

新世界葡萄酒的分级制度并没有如同旧世界有着严格甚至苛刻的要求。如美国、澳洲、南美等国大多也用原产地命名,但有些国家只把原产地命名作为地理标志,用作商标控制,一切以酿制出好酒为原则,实行酒质分级。在借鉴原产地概念的基础上,根据本国葡萄酒发展的实际情况,制定了符合自身需求的原产地制度。比如在美国,某一地区要获得AVA的资格,种植者或葡萄酒的制造者要向BATF(美国酒精、烟草、火器管理局)提交申请。申请中要解释:被命名的地区为什么和怎样作为一个分离的葡萄种植区;怎样与周围的土地加以区分。通常,申请要通过历史、气候、土壤、水量等因素来进行例证。作为AVA并不对葡萄品种,种植方式等进行约定。在澳洲,只有基本的葡萄酒规定,如95%葡萄来自同一年份,酒标才可注明年份;以葡萄为产品名称的酒,或需含80%以上该葡萄品种,而对于欧洲的葡萄酒命名的最基本的条件——葡萄的产地来源,则并没有成为其命名法则。 法国的葡萄酒分级: 葡萄酒的好坏跟产区直接有关,好酒都用其产地来命名,爱饮葡萄酒的人士,没有谁不知道波尔多(Bordeaux)和布根地(Burgundy)的,这是法国两个产酒区的地名,堪称全球最佳酿酒区,也是著名葡萄酒质的标志。基本上,法国葡萄酒分成四种等级,最好的酒在招标纸上标有A·O·C,即使不知道酒质如何,这个字样已经保证它是来自最好的产地及采用最真实的原料。 第一级,法定产区酒(A.O.C Appellation d'Origine Contr?lée)级别简称AOC,是法国葡萄酒最高级别。AOC在法文意思为“原产地控制命名”。原产地地区的葡萄品种、种植数量、酿造过程、酒精含量等都要得到专家认证。只能用原产地种植的葡萄酿制,绝对不可和别地葡萄汁勾兑。AOC产量大约占法国葡

中国葡萄酒市场发展现状及新产品开发 【摘要】据有关资料统计,全世界葡萄栽培面积已超过一千多万公顷,葡萄酒平均年产量也超过三千万吨。中国是传统的以白酒消费为主的国家,但从20世纪90年代初起,随着人民生活质量的提高、健康意识的加强、消费观念的改变和葡萄酒行业的迅猛发展,葡萄酒正日益受到广大消费者的青睐。我国葡萄酒市场正呈现出一派欣欣向荣的景象,整个行业有了长足的发展并显示出良好的发展前景。【关键词】中国葡萄酒历史文化发展现状新产品品牌 随着经济的发展,以及人们对葡萄酒的认识逐渐加深,越来越多的人开始喜欢葡萄酒并开始消费。其实,葡萄酒在中国也具有相当悠久的历史,并不像人们所说的是从外国引进而来的,而且现今中国葡萄酒的发展现状也是欣欣向荣,可以看出中国葡萄酒市场具有远大前景。所以我们应该好好了解一下中国的葡萄酒。 一、中国葡萄酒的历史 中国最原始的“酒”是野生浆果经过附在其表皮上的野生酵母自然发酵而成的果酒,称为“猿酒”,意思是这样的酒是由我们的祖先发现并“造”出来的。而我国是世界人类和葡萄的起源中心之一,因此,葡萄酒在中国“古而有之”了。中国早期关于葡萄属植物的文字记载:葡萄,我国古代曾叫“蒲陶”、“蒲萄”、“蒲桃”,“葡桃”等,葡萄酒则相应地叫做“蒲陶酒”等。此外,在古汉语中,“葡萄”也可以指“葡萄酒”。关于葡萄两个字的来历,李时珍在《本草纲目》中写道:“葡萄,《汉书》作蒲桃,可造酒,人酺饮之,则醄然而醉,故有是名”。“酺”是聚饮的意思,“醄”是大醉的样子。按李时珍的说法,葡萄之所以称为葡萄,是因为这种水果酿成的酒能使人饮后醄然而醉,故借“酺”与“醄”两字,叫做葡萄。 我国是葡萄属植物的起源中心之一。原产于我国的葡萄属植物约有30多种(包括变种)。例如分布在我国东北、北部及中部的山葡萄,产于中部和南部的葛藟,产于中部至西南部的刺葡萄,分布广泛的蘡薁等等,都是野葡萄。

龙源期刊网 https://www.doczj.com/doc/016794842.html, 中国葡萄酒产业形势展望及政策取向 作者:韩永奇 来源:《河北经贸大学学报·综合版》2016年第03期 摘要:当前,我国葡萄与葡萄酒产业发展进入新阶段,但仍面临投资减弱、融资渠道不畅等问题。为此,实施“葡葡酒+”挖掘消费潜力,以推动中国葡萄酒产业发展。 关键词:葡萄酒产业;供需结构;葡萄酒+;价格;消费者;投资 中图分类号:TS262.6 文献标识码:A 文章编号:1673-1573(2016)03-0082-05 一、我国葡萄酒产业的积极变化与亮点 (一)葡萄与葡萄酒产业结构趋于优化 国内葡萄酒市场供需结构持续改善,2015年葡萄酒行业基本面向好的方向发展,历经2013、2014两年多的沉淀,在反复的盘整中积蓄了向上的能量,全行业复苏态势明显,走出 底部的意愿强烈。经过深度调整期后的葡萄酒市场需求正迎来两方面的边际改善,一方面,结构下移加速了葡萄酒消费,葡萄酒普及进程加快;另一方面,消费者饮酒趋向低度化、时尚化,在商务宴请等活动中葡萄酒正逐步替代部分白酒。葡萄酒在这一时期的风险得到集中释放,国内葡萄酒中低档酒市场将呈现挤压式增长态势。在产业结构方面,第三产业增加值同比提高,在葡萄酒的餐饮、旅游、婚庆、健康、休闲等服务业占比持续提升,现代葡萄酒服务业进入发展快车道,葡萄酒旅游休闲、葡萄酒健康养老、葡萄酒体育文化产业等都保持着一定的发展速度,且这些服务业增长对葡萄酒产业(葡萄酒加工业)增长的依赖减弱,独立增长能力增强。中低端酒(尤其是进口葡萄酒)成为葡萄酒产业中的耀眼明星,增速高于整个行业。在供给结构改善的同时,需求结构向好的方向发展,消费对葡萄酒产业增长拉动作用持续增强。2015年以来,虽然“排浪式”消费已经结束,但国内消费逐月增加,出现了较好的势头。这方面,葡萄酒消费是个风向标,2015年,我国市场的葡萄酒消耗量接近1.6亿箱,葡萄酒消费持续回暖,尤其是进口葡萄酒逐月增加,不管是一线消费城市如北京、上海、广州,还是二三线城市的红酒消费出现了不同程度的回升[1],这说明我国葡萄酒消费出现了积极的变化,开始 向好的方向发展,葡萄酒消费显现出从谷底回升的端倪,需求结构也向合理化、多元化方向发展。 (二)葡萄与葡萄酒产业和关联产业加速融合 随着工业化、城镇化、信息化在我国的大力推进,加上日臻完善的农业农村基础设施,农业融合二三产业协同发展在各地出现端倪。都市农业、休闲农业、观光农业等在城镇郊区出现;工厂化农业、设施农业、信息农业在上海、广东、山东等发达地区如潮水般涌现。我国农村经济转型加快,一二三产业融合发展成为农村经济健康持续发展大趋势。在这种背景下,作

世界各国葡萄酒分级制度

新世界葡萄酒的分级制度且没有如同旧世界有着严格甚至苛刻的要求。如美国、澳洲、南美等国大多也用原产地命名,但有些国家只把原产地命名作为地理标志,用作商标控制,壹切以酿制出好酒为原则,实行酒质分级。在借鉴原产地概念的基础上,根据本国葡萄酒发展的实际情况,制定了符合自身需求的原产地制度。比如在美国,某壹地区要获得AVA 的资格,种植者或葡萄酒的制造者要向BATF(美国酒精、烟草、火器管理局)提交申请。申请中要解释:被命名的地区为什么和怎样作为壹个分离的葡萄种植区;怎样和周围的土地加以区分。通常,申请要通过历史、气候、土壤、水量等因素来进行例证。作为AVA且不对葡萄品种,种植方式等进行约定。在澳洲,只有基本的葡萄酒规定,如95%葡萄来自同壹年份,酒标才可注明年份;以葡萄为产品名称的酒,或需含80%之上该葡萄品种,而对于欧洲的葡萄酒命名的最基本的条件——葡萄的产地来源,则且没有成为其命名法则。 法国的葡萄酒分级: 葡萄酒的好坏跟产区直接有关,好酒都用其产地来命名,爱饮葡萄酒的人士,没有谁不知道波尔多(Bordeaux)和布根地(Burgundy)的,这是法国俩个产酒区的地名,堪称全球最佳酿酒区,也是著名葡萄酒质的标志。基本上,法国葡萄酒分成四种等级,最好的酒在招标纸上标有A·O·C,即使不知道酒质如何,这个字样已经保证它是来自最好的产地及采用最真实的原料。 第壹级,法定产区酒(A.O.CAppellationd'OrigineContr?lée)

级别简称AOC,是法国葡萄酒最高级别。AOC在法文意思为“原产地控制命名”。原产地地区的葡萄品种、种植数量、酿造过程、酒精含量等都要得到专家认证。只能用原产地种植的葡萄酿制,绝对不可和别地葡萄汁勾兑。AOC产量大约占法国葡萄酒总产量的35%。酒瓶标签标示为Appellation+产区名+Contr?lée,例如AppellationBordeauxC ontr?lée。 AOC按产区级别仍能够细分,以波尔多法定产区AOC为例,细分为:波尔多AOC(如Bordeaux-AOC) 波尔多高级AOC(如BordeauxSuperieur-AOC) 区域级AOC(如Medoc-AOC) 村庄级AOC(如Pauilac-AOC) 明星庄(CruBourgeois) 列级名庄(GrandCru) Bordeaux(波尔多)是法国十大葡萄酒产区之首,Medoc(美度)则是波尔多左岸次产区。Pauilac(菩依乐)则是美度区四大著名村庄之壹。在著名的1855年波尔多美度区评级中,共选取61间名庄分列壹至五级,壹级名庄有四间,为拉菲(ChateauLafiteRothschild),拉图(Chateau Latour),玛歌庄(ChateauMargaux),红颜容(ChateauHaut-Brion),加上位列二级第壹位的武当王(ChateauMoutonRothschild)称为日后世人皆知的五大名庄。 第二级,优良产区酒(V.D.Q.SVinDélimitédeQualitéSuperieure)