RELEVANT TO ACCA QUALIFICATION PAPER F6 (UK)

Motor cars

This article is relevant to those of you taking Paper F6 (UK) in either the June or December 2013 sittings, and is based on tax legislation as it applies to the tax year 2012–13 (Finance Act 2012).

Motor cars have featured in every Paper F6 (UK) exam that has been set up to December 2012, which is not surprising given that acquiring, running, or having the use of a motor car can have income tax, corporation tax, value added tax (VAT) or National Insurance contribution (NIC) implications.

PURCHASING A MOTOR CAR

When a sole trader, partnership or limited company purchases a motor car, then capital allowances will be available. Motor cars do not qualify for the annual investment allowance, although new motor cars with CO2 emissions up to 110 grams per kilometre qualify for a 100% first-year allowance. Motor cars qualifying for writing down allowances at the rate of 18% (CO2 emissions between 111 and 160 grams per kilometre) are included in the main pool, while motor cars qualifying for writing down allowances at the rate of 8% (CO2 emissions over 160 grams per kilometre) are included in the special rate pool.

EXAMPLE 1

Newstart Ltd commenced trading on 1 April 2012. The following new motor cars were purchased during the year ended 31 March 2013:

Date of purchase Cost £ CO2 emission rate

Motor car (1) 3 April 2012 12,400 98 grams per kilometre Motor car (2) 6 April 2012 17,700 135 grams per kilometre Motor car (3) 8 April 2012 16,900 192 grams per kilometre

The company’s capital allowances for the year ended 31 March 2013 are as follows:

£ Main pool

£

Special

rate pool £

Allowances

£

Addition qualifying for FYA

Motor car (1)

FYA – 100%

Additions - Motor car (2)

12,400

(12,400) 0

17,700

12,400

Additions – Motor car (3) 16,900

WDA – 18% (3,186) 3,186 WDA – 8% (1,352) 1,352

14,514 15,548

_______ _______ _______ Total allowances 16,938

_______

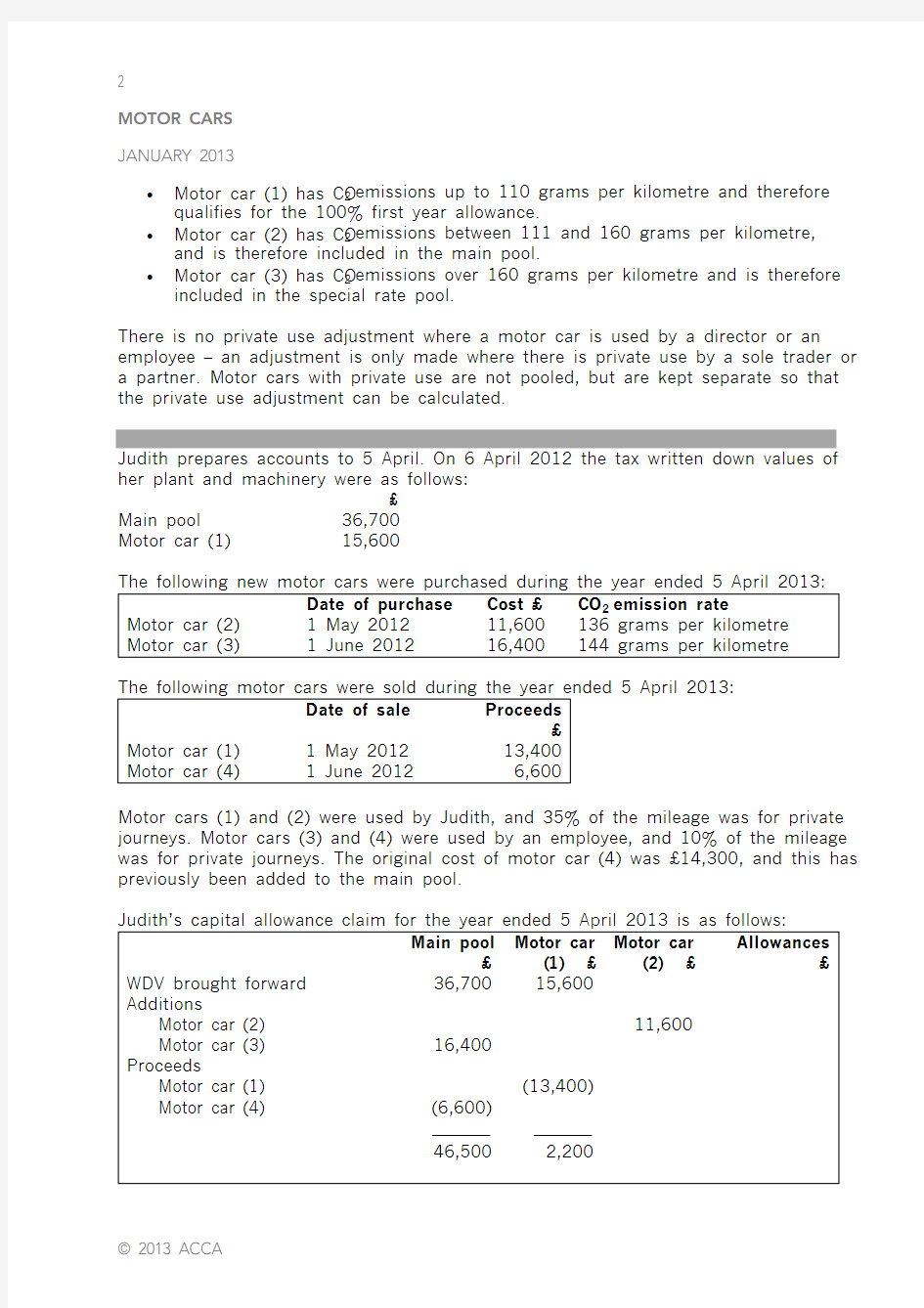

JANUARY 2013

?Motor car (1) has CO2 emissions up to 110 grams per kilometre and therefore qualifies for the 100% first year allowance.

?Motor car (2) has CO2 emissions between 111 and 160 grams per kilometre, and is therefore included in the main pool.

?Motor car (3) has CO2 emissions over 160 grams per kilometre and is therefore included in the special rate pool.

There is no private use adjustment where a motor car is used by a director or an employee – an adjustment is only made where there is private use by a sole trader or a partner. Motor cars with private use are not pooled, but are kept separate so that the private use adjustment can be calculated.

EXAMPLE 2

Judith prepares accounts to 5 April. On 6 April 2012 the tax written down values of her plant and machinery were as follows:

£

Main pool 36,700

Motor car (1) 15,600

The following new motor cars were purchased during the year ended 5 April 2013:

Date of purchase Cost £ CO2 emission rate

Motor car (2) 1 May 2012 11,600 136 grams per kilometre Motor car (3) 1 June 2012 16,400 144 grams per kilometre

The following motor cars were sold during the year ended 5 April 2013:

Date of sale Proceeds

£

Motor car (1) 1 May 2012 13,400

Motor car (4) 1 June 2012 6,600

Motor cars (1) and (2) were used by Judith, and 35% of the mileage was for private journeys. Motor cars (3) and (4) were used by an employee, and 10% of the mileage was for private journeys. The original cost of motor car (4) was £14,300, and this has previously been added to the main pool.

Judith’s capital allowance claim for the year ended 5 April 2013 is as follows:

Main pool

£ Motor car

(1) £

Motor car

(2) £

Allowances

£

WDV brought forward 36,700 15,600

Additions

Motor car (2) 11,600 Motor car (3) 16,400

Proceeds

Motor car (1) (13,400)

Motor car (4) (6,600)

_______ _______

46,500 2,200

JANUARY 2013

Balancing allowance (2,200) x 65% 1,430

_______

WDA – 18% (8,370) 8,370 WDA – 18% (2,088) x 65% 1,357

_______ _______

WDV carried forward 38,130 9,512

_______ _______ _______ Total allowances 11,157

_______

?The private use of motor cars (3) and (4) is irrelevant, since such usage will be assessed on the employee as a taxable benefit.

?Note that with motor car (2), the full writing down allowance is deducted in calculating the written down value carried forward.

Where partners own their motor cars privately, it is the partnership (and not the individual partners) that make the capital allowances claim.

EXAMPLE 3

Auy and Bim commenced in partnership on 6 April 2012. The following new motor cars were purchased during the year ended 5 April 2013:

Date of purchase Cost £ CO2 emission rate

Motor car (1) 8 April 2012 11,400 94 grams per kilometre

Motor car (2) 10 April 2012 16,900 140 grams per kilometre

Motor car (1) is used by Auy, and 40% of the mileage is for business journeys. Motor car (2) is used by Bim, and 85% of the mileage is for business journeys.

The partnership’s capital allowances for the year ended 5 April 2013 are as follows:

£ Motor car

(2) £

Allowances

£

Addition 16,900

WDA – 18% (3,042) x 85% 2,586 Addition qualifying for FYA

Motor car (1) 11,400

FYA – 100% (11,400) x 40% 4,560

_______

_______

WDV carried forward 13,858

_______

_______ Total allowances 7,146

_______

JANUARY 2013

Unless a motor car is used exclusively for business purposes, input VAT is not recoverable when it is purchased. Output VAT will then not be due on the disposal. Therefore, for capital allowance purposes, VAT inclusive figures are used.

LEASING A MOTOR CAR

When calculating a business’s trading profit, no adjustment is necessary where the CO2 emissions of a leased motor car do not exceed 160 grams per kilometre. Where CO2 emissions are more than 160 grams per kilometre, then 15% of the leasing costs are disallowed in the calculation.

EXAMPLE 4

When calculating its trading profit for the year ended 31 March 2013, Fabio Ltd deducted the following leasing costs:

£

Lease of motor car with CO2 emissions of 180 grams

per kilometre 3,280

Lease of motor car with CO2 emissions of 120 grams

per kilometre 2,980

_______

6,260

_______

?The disallowance of leasing costs for the motor car with CO2 emissions of 180 grams per kilometre is £492 (3,280 x 15%).

?There is no disallowance for the motor car with CO2 emissions of 120 grams per kilometre, as this is less than 160 grams per kilometre.

MOTOR EXPENSES

When calculating the trading profit for a sole trader or a partnership, an adjustment will be necessary for the private proportion of motor expenses that relate to the sole trader or the partners. No adjustment is necessary where motor expenses relate to directors or employees.

EXAMPLE 5

When calculating its trading profit for the year ended 5 April 2013, the partnership of Look & Hear deducted motor expenses of £4,100. This figure includes £2,600 in respect of the partners’ motor cars, with 30% of this amount being in respect of private journeys.

?The disallowance for motor expenses is £780 (2,600 x 30%).

Provided there is some business use, the full amount of input VAT can be reclaimed in respect of repairs.

Where fuel is provided then all the input VAT (for both private and business mileage) can be recovered, but the private use element is then normally accounted for by way of an output VAT scale charge. The scale charge can apply to sole traders, partners, employees or directors.

JANUARY 2013

EXAMPLE 6

Vanessa is self-employed, and has a motor car that is used 70% for business mileage. During the quarter ended 31 March 2013 Vanessa spent £1,128 on repairs to the motor car and £984 on fuel for both business and private mileage. The relevant quarterly scale charge is £450. All figures are inclusive of VAT.

Vanessa will include the following entries on her VAT return for the quarter ended

31 March 2013:

£

Output VAT

Fuel scale charge (450 x 20/120) 75

Input VAT

Motor repairs (1,128 x 20/120) Fuel (984 x 20/120) 188 164

PROVISION OF A COMPANY MOTOR CAR

When an employee is provided with a company motor car the taxable benefit is calculated as a percentage of the motor car’s list price. The percentage is based on the level of the motor car’s CO2 emissions.

List price: Any discounts given to the employer are ignored. The employee can reduce the figure on which his or her company car benefit is calculated by making a capital contribution of up to £5,000.

Percentage: The base percentage is 11%, and this applies where a motor car’s CO2 emissions are at a base level of 100 grams per kilometre. The percentage is then increased in 1% steps for each five grams per kilometre above the base level, subject to a maximum percentage of 35%.

There are two lower rates for company motor cars with low CO2 emissions. For a motor car with a CO2 emission rate of 75 grams per kilometre or less the percentage is 5%. For a motor car with a CO2 emission rate of between 76 and 99 grams per kilometre the percentage is 10%.

Diesel cars: The percentage rates (including the lower rates of 5% and 10%) are increased by 3% for diesel cars, but not beyond the maximum percentage rate of 35%.

Reduction: The taxable benefit is proportionately reduced if a motor car is unavailable for part of the tax year.

Contribution: Any contribution made by an employee towards the use of a company motor car will reduce the taxable benefit.

Pool cars: The use of a pool car does not result in a company car benefit. A pool car is one that is used by more than one employee, that is used only for business journeys (private use is only permitted if it merely incidental to a business journey), and where the motor car is not normally kept at or near an employee’s home.

JANUARY 2013

Related benefits: The motor car benefit covers all the costs associated with having a motor car such as insurance and repairs. The only cost that will result in an additional benefit is the provision of a chauffeur.

EXAMPLE 7

During the tax year 2012–13 Fashionable plc provided the following employees with company motor cars:

Amanda was provided with a new petrol powered company car throughout the tax year 2012–13. The motor car has a list price of £12,200 and an official CO2 emission rate of 84 grams per kilometre.

Betty was provided with a new petrol powered company car throughout the tax year 2012–13. The motor car has a list price of £16,400 and an official CO2 emission rate of 114 grams per kilometre.

Charles was provided with a new diesel powered company car on 6 August 2012. The motor car has a list price of £13,500 and an official CO2 emission rate of 142 grams per kilometre.

Diana was provided with a new petrol powered company car throughout the tax year 2012–13. The motor car has a list price of £84,600 and an official CO2 emission rate of 238 grams per kilometre. Diana paid Fashionable plc £1,200 during the tax year 2012–13 for the use of the motor car. Diana was unable to drive her motor car for two weeks during February 2013 because of an accident, so Fashionable plc provided her with a chauffeur at a total cost of £1,800.

Amanda

The CO2 emissions are between 76 grams and 99 grams per kilometre, so the relevant percentage is 10%. The motor car was available throughout 2012–13, so the benefit is £1,220 (12,200 x 10%).

Betty

The CO2 emissions are above the base level figure of 100 grams per kilometre. The CO2 emissions figure of 114 is rounded down to 110 so that it is divisible by five. The minimum percentage of 11% is increased in 1% steps for each five grams per kilometre above the base level, so the relevant percentage is 13% (11% + 2% (110 – 100 = 10/5)). The motor car was available throughout 2012–13, so the benefit is £2,132 (16,400 x 13%).

Charles

The CO2 emissions are above the base level figure of 100 grams per kilometre. The relevant percentage is 22% (11% + 8% (140 – 100 = 40/5) = 19% plus a 3% charge for a diesel car). The motor car was only available for eight months of 2012–13, so the benefit is £1,980 (13,500 x 22% x 8/12).

Diana

The CO2 emissions are above the base level figure of 100 grams per kilometre. The relevant percentage is 38% (11% + 27% (235 – 100 = 135/5)), but this is restricted

JANUARY 2013

to the maximum of 35%. The motor car was available throughout the tax year

2012–13, so the benefit is £28,410 (84,600 x 35% = 29,610 – 1,200). The contributions by Diana towards the use of the motor car reduce the benefit. The provision of a chauffeur will result in an additional benefit of £1,800.

If fuel is provided for private use then there will additionally be a fuel benefit. This is also based on a motor car’s CO2 emissions.

Base figure: For the tax year 2012–13 the base figure is £20,200.

Percentage: The percentage used in the calculation is exactly the same as that used for calculating the related company car benefit.

Reduction: The fuel benefit is proportionately reduced if a motor car is unavailable for part of the tax year.

The fuel benefit can also be proportionately reduced where the fuel itself is only provided for part of the tax year. However, it is not possible to opt in and out depending on monthly use. If, for example, fuel is provided from 6 April to 30 September 2012, then the fuel benefit for the tax year 2012–13 will be restricted to just six months. This is because the provision of fuel has permanently ceased. However, if fuel is provided from 6 April to 30 September 2012, and then again from 1 January to 5 April 2013, then the fuel benefit will not be reduced – the cessation was only temporary.

Contribution: No reduction is made for contributions made by an employee towards the cost of private fuel unless the entire cost is reimbursed. In this case there will be no fuel benefit.

EXAMPLE 8

Continuing with Example 7.

Amanda was provided with fuel for private use between 6 April 2012 and 5 April 2013.

Betty was provided with fuel for private use between 6 April 2012 and 31 December 2012.

Charles was provided with fuel for private use between 6 August 2012 and 5 April 2013.

Diana was provided with fuel for private use between 6 April 2012 and 5 April 2013. She paid Fashionable plc £600 during the tax year 2012–13 towards the cost of private fuel, although the actual cost of this fuel was £1,000.

Amanda

The motor car was available throughout 2012–13, so the fuel benefit is £2,020 (20,200 x 10%).

JANUARY 2013

Betty

Fuel was only available for nine months of 2012–13, so the fuel benefit is £1,969 (20,200 x 13% x 9/12).

Charles

The motor car was only available for eight months of 2012–13, so the fuel benefit is £2,963 (20,200 x 22% x 8/12).

Diana

The motor car was available throughout 2012–13, so the fuel benefit is £7,070 (20,200 x 35%). There is no reduction for the contributions made since the cost of private fuel was not fully reimbursed.

The employer is responsible for paying class 1A NIC in respect of taxable benefits at the rate of 13.8%.

EXAMPLE 9

Continuing with Examples 7 and 8.

The total amount of taxable benefits for 2012–13 is £49,564 (1,220 + 2,132 + 1,980 + 28,410 + 1,800 + 2,020 + 1,969 + 2,963 + 7,070), so Fashionable plc will have to pay class 1A NIC of £6,840 (49,564 at 13.8%).

USE OF OWN MOTOR CAR

Employees who use their own motor car for business travel must use the HMRC’s authorised mileage allowances in order to calculate any taxable benefit arising from mileage allowances received from their employer. Employees who use their motor cars for business mileage without being reimbursed by their employer (or where the reimbursement is less than the approved mileage allowances) can use the approved mileage allowances as a basis for an expense claim.

The rate of approved mileage allowance for the first 10,000 business miles is 45p per mile, and for business mileage in excess of 10,000 miles the rate is 25p per mile. Unlike other taxable benefits that are subject to class 1A NIC, any taxable benefit arising from mileage allowances is treated as earnings subject to both employee and employer’s class 1 NICs.

EXAMPLE 10

Dan and Diane used their own motor cars for business travel during the tax year 2012–13.

Dan drove 8,000 miles in the performance of his duties, and his employer reimbursed him at the rate of 60p per mile.

Diane drove 12,000 miles in the performance of her duties, and her employer reimbursed her at the rate of 30p per mile.

JANUARY 2013

Dan

The mileage allowance received by Dan was £4,800 (8,000 at 60p) and the tax free amount was £3,600 (8,000 at 45p). The taxable benefit is therefore £1,200 (4,800 – 3,600).

The taxable benefit will be included as part of Dan’s taxable income. It will also be subject to both employee and employer’s class 1 NICs.

Diane

Diane can make an expense claim of £1,400 as follows:

£

10,000 miles at 45p 2,000 miles at 25p 4,500 500 ______ 5,000

Mileage allowance received (12,000 at 30p) (3,600)

______

Expense claim 1,400

______

Sometimes, rather than being given the amount of business mileage, you might have

to ascertain what it is. Remember that business mileage does not include:

Ordinary commuting: This is where an employee drives between home and their normal workplace. This includes the situation where an employee is required to go

into work at the weekend or because of an emergency such as to turn off a fire alarm.

Private travel: This is any journey that is not for work purposes.

Business mileage includes the following:

Travel to visit clients: This is provided the journey is not virtually the same as the employee’s ordinary commute, such as where an employee travels from home to a client’s premises that are situated near their normal workplace.

Travel to a temporary workplace: A temporary workplace is one where the employee expects to be based for less than 24 months. Again, there is the provision that the journey must not be virtually the same as the employee’s normal commute.

EXAMPLE 11

During the tax year 2012–13 Joan used her private motor car for both private and business journeys. She was reimbursed by her employer, Steam Ltd, at the rate of

40p per mile for the following mileage:

Miles Normal daily travel between home and Steam Ltd’s offices 2,480 Travel between home and a temporary workplace (the assignment

was for 16 weeks) 3,360

JANUARY 2013

Travel between Steam Ltd’s offices and the premises of Steam Ltd’s

clients 1,870 Travel between home and the premises of Steam Ltd’s clients 830

_______ Total mileage reimbursed by Steam Ltd 8,540

_______

?The mileage allowance received by Joan was £3,416 (8,540 at 40p).

?Ordinary commuting does not qualify for relief, but the travel to the temporary workplace does qualify as the 24-month limit is not exceeded.

?The tax free amount is £2,727 (3,360 + 1,870 + 830 = 6,060 at 45p).

?The taxable benefit is therefore £689 (3,416 – 2,727).

The authorised mileage allowances can also be used in other circumstances.

EXAMPLE 12

Leticia lets out a property that qualifies as a trade under the furnished holiday letting rules. During the tax year 2012–13 she drove 1,180 miles in her motor car in respect of the furnished holiday letting business. She uses the HMRC’s authorised mileage rates to calculate her expense deduction. The mileage was for the following purposes:

Miles

Purchase of property 160

Running the business on a weekly basis 880

Property repairs 140

The mileage that Leticia drove in respect of the property purchase is capital in nature, and therefore does not qualify. Her mileage allowance is therefore £459 (880 + 140 = 1,020 at 45p).

CAPITAL GAINS TAX AND INHERITANCE TAX

The disposal of a motor car is exempt from CGT purposes, but there is no exemption from IHT. Therefore, a person’s estate includes the value of any motor cars which they own at the date of death.

EXAM STANDARD QUESTION

The following question was has been updated from the December 2010 sitting.

You should assume that today’s date is 20 March 2012.

Sammi Smith is a director of Smark Ltd. The company has given her the choice of being provided with a leased company motor car or, alternatively, being paid additional director’s remuneration and then privately leasing the same motor car herself.

Company motor car

The motor car will be provided throughout the tax year 2012–13, and will be leased by Smark Ltd at an annual cost of £27,720. The motor car will be petrol powered, will have a list price of £82,000, and will have an official CO2 emission rate of 300 grams per kilometre.

JANUARY 2013

The lease payments will cover all the costs of running the motor car except for fuel. Smark Ltd will not provide Sammi with any fuel for private journeys.

Additional director’s remuneration

As an alternative to having a company motor car, Sammi will be paid additional gross director’s remuneration of £28,000 during the tax year 2012–13. She will then privately lease the motor car at an annual cost of £27,720.

Other information

The amount of business journeys that will be driven by Sammi will be immaterial and can therefore be ignored.

Sammi’s current annual director’s remuneration is £100,000. Smark Ltd prepares its accounts to 5 April, and pays corporation tax at the full rate of 24%. The lease of the motor car will commence on 6 April 2012.

Requirements

(a)Advise Sammi Smith of the income tax and National Insurance contribution

implications for the tax year 2012–13 if she (1) is provided with the company motor car, and (2) receives additional director’s remuneration of £28,000.

(5 marks)

(b)Advise Smark Ltd of the corporation tax and National Insurance contribution

implications for the year ended 5 April 2013 if the company (1) provides

Sammi Smith with the company motor car, and (2) pays Sammi Smith

additional director’s remuneration of £28,000.

Note: You should ignore value added tax (VAT). (5 marks)

(c)Determine which of the two alternatives is the most beneficial from each of the

respective points of view of Sammi Smith and Smark Ltd. (5 marks)

(15 marks)

(a)

Sammi Smith – Company motor car

(1)The relevant percentage is restricted to a maximum of 35% (11% + 40%

(300 – 100 = 200/5) = 51%).

(2)Sammi will therefore be taxed on a car benefit of £28,700 (82,000 x 35%).

(3)Sammi’s marginal rate of income tax is 40%, so her additional income tax

liability for 2012–13 will be £11,480 (28,700 at 40%).

(4)There are no National Insurance contribution implications for Sammi.

Tutorial note: There is no fuel benefit as fuel is not provided for private journeys.

JANUARY 2013

Sammi Smith – Additional director’s remuneration

(1)Sammi’s additional income tax liability for 2012–12 will be £11,200

(28,000 at 40%).

(2)The additional employee’s class 1 NIC liability will be £560 (28,000 at 2%). Tutorial note: Sammi’s director’s remuneration exceeds the upper earnings limit of

£42,475, so her additional class 1 NIC liability is at the rate of 2%.

(b)

Smark Ltd – Company motor car

(1)The employer’s class 1A NIC liability in respect of the car benefit will be

£3,961 (28,700 at 13.8%).

(2)The motor car has a CO2 emission rate in excess of 160 grams per kilometre,

so only £23,562 (27,720 less 15%) of the leasing costs are allowed for

corporation tax purposes.

(3)Smark Ltd’s corporation tax liability will be reduced by £6,606

(23,562 + 3,961 = 27,523 at 24%).

Smark Ltd – Additional director’s remuneration

(1)The employer’s class 1 NIC liability in respect of the additional director’s

remuneration will be £3,864 (28,000 at 13.8%).

(2)Smark Ltd’s corporation tax liability will be reduced by £7,647

(28,000 + 3,864 = 31,864 at 24%).

(c)

Most beneficial alternative for Sammi Smith

(1)Under the director’s remuneration alternative, Sammi will receive additional

net of tax income of £16,240 (28,000 – 11,200 – 560).

(2)However, she will have to lease the motor car at a cost of £27,720, so the

overall result is additional expenditure of £11,480 (27,720 – 16,240).

(3)If Sammi is provided with a company motor car then she will have an additional

tax liability of £11,480, so she is in exactly the same financial position.

JANUARY 2013

Most beneficial alternative for Smark Ltd

(1)The net of tax cost of paying additional director’s remuneration is £24,217

(28,000 + 3,864 – 7,647).

(2)This is more beneficial than the alternative of providing a company motor car

since this has a net of tax cost of £25,075 (27,720 + 3,961 – 6,606). Written by a member of the Paper F6 examining team

科教版毕业年级小升初 科学模拟测试卷 (时间:xx分钟总分: xx分) 学校________ 班级________ 姓名________ 座号 ________ 一、填空题(共8小题,每空1分,满分26分) 1.放大镜是我们在科学探究中经常用到的观察工具,也叫,它的镜片特点是、中间、边缘。 2.建立自然保护区是保护生物的有效方法。我国四川卧龙自然保护区的建立主要是为了保护我国特有的珍惜动物(填动物名)。 3.被人们称为“白色污染”的是制品。除此我们面临的污染还有、等。4.太阳系中,太阳是一颗会发光发热的星,与太阳的平均距离最近的行星是,与地球自转周期最接近的行星是,月球是地球的。 5.当地球运行到太阳和月球之间,三个天体处于同一直线或接近同一直线时,便发生了现象,这种现象一般发生在农历左右。有和两种类型。 6.科学研究发现昆虫头上的就是它们的“鼻子”,能分辨各种气味:蟋蟀的“耳朵” 在。 7.垃圾是放错了位置的资源。要有效的回收,必须改变垃圾混装的旧习惯,对生活垃圾进行和。 8.物质的变化可以分为和两类。物质的变化常伴随着各种现象的发生,如小苏打和白醋混合后会产生气体,这种变化属于变化;水加热至沸腾时也会产生气体,这种变化属于变化。因此,要准确判断物质发生的变化属于哪种类型,需明确它们的本质区别:是否有产生。 二、判断.(每小题2分,共20分) 9.石头、水、空气是物质,声音、光、电也是物质。(判断对错) 10.有些物质会发生变化,而且变化速度也有快有慢,有些物质永远不会发生变化。 (判断对错) 11.往水中滴了一滴红墨水,颜色变淡了,肯定发生了化学变化。(判断对错)

精选考试类应用文档,如果您需要本文档,请点击下载@_@ 人文医学试题及答案 一、单选题 1/30心身疾病的预防原则是(1分) A 培养良好行为方式 B 药物治疗 C 心理治疗 D 心理治疗与药物治疗相结合 E 病情变化与社会心理因素密切相关 答案:A 2/30A型行为性格与何疾病有关(1分) A 癌症 B 癔症 C 冠心病 D 关节炎

E 溃疡病 答案:C 3/30心身障碍是心理社会因素引起的(1分) A 持久的生理功能变化并伴有器质性变化 B 持久的生理功能变化但不伴有器质性变化 C 短暂的生理功能变化并伴有器质性变化 D 短暂的生理功能变化但不伴有器质性变化 E 应激反应 答案:B 4/30患糖尿病的某人,想好好治疗疾病,但又工作繁忙,属(1分) A 角色行为异常 B 角色行为减退 C 角色行为缺如 D 角色行为强化 E 角色冲突 答案:B 5/30消极安乐死是指医生停止使用抢救措施而仅给适当的维持治疗或者撤除所有的治疗和抢救措施,任其自然死去的(1分) A 自然死亡 B 他人干预死亡 C 无痛苦死亡

D 脑死亡 E 自己结束生命 答案:C 6/30以下哪点不是病人的义务(1分) A 如实提供病情和有关信息 B 避免将疾病传播他人 C 尊重医师和他们的劳动 D 必须接受相关医学科研试验 E 在医师指导下对治疗作出负责的决定并与医师合作执行 答案:D 7/30根据《传染病防治法》规定,新闻媒体在开展传染病防治和公共卫生教育公益宣传时应是(1分) A 有偿 B 无偿 C 免费 D 自愿 E 义务 答案:B 8/30认识和改造客观世界的心理活动过程指(1分) A 意志过程 B 情感过程 C 认知过程

《家之脉》阅读答案家之脉阅读答案 家之脉 陈忠实 ⑴1950年春节过后的一天晚上,在那盏祖传的清油灯之下,父亲把一 支毛笔和一沓黄色仿纸交到我手里:“你明日早起去上学。”我拔掉竹 筒笔帽儿,是一撮黑里透黄的动物毛做成的笔头。父亲又说:“你跟 你哥合用一只砚台。” ⑵我的三个孩子的上学日,是我们家的庆典日。在我看来,孩子走 进学校的第一步,认识的第一个字,用铅笔写成的汉字第一画,才 是孩子生命中光明的开启。他们从这一刻开始告别黑暗,走向智慧 人类的途程。 ⑶我们家木楼上有一只破旧的大木箱,乱扔着一堆书。我看着那些 发黄的纸和一行行栗子大的字问父亲:“是你读过的书吗?”父亲说 是他读过的,随之加重语气解释说:“那是你爷爷用毛笔抄写的。” 甲,原以为是石印的,毛笔字怎么会写到和我的课本上的字一样规 矩呢?父亲说:“你爷爷是先生,当先生先得写好字,字是人的门脸儿。”在我出生之前已谢世的爷爷会写一手好字,乙。 ⑷父亲的毛笔字显然比不得爷爷,然而父亲会写字。大年三十的后晌,村人夹着一卷红纸走进院来,父亲磨墨、裁纸,为乡亲写好新 春对联,摊在明厅里的地上晾干。我瞅着那些大字不识一个的村人 围观父亲舞笔弄墨的情景,丙。 ⑸多年以后,我从城市躲回祖居的老屋,在准备和写作《白鹿原》 的六年时间里,每到春节前一天后晌,为村人继续写迎春对联。每 当造房上大梁或办婚丧大事,村人也来找我写对联。这当儿我就想 起父亲写春联的情景,也想到爷爷手抄给父亲的那一厚册课本。 ⑹我的儿女都读过大学,学历比我高了,更比我的父亲和爷爷高了。然而儿女唯一不及父辈和爷辈的便是写字,他们一律提不起毛笔来。村人们再不会夹着红纸走进我家屋院了。 ⑺我小时候有回晚上下了一场大雪,足足有一尺厚。第二天上课心 里都在发慌,怎么回家去背馍呢?50余里路程,全凭步行,我1 3岁。最后一节课上完,我走出教室门时就愣住了,父亲披一身一 头的雪迎着我走过来,肩头扛着一口袋馍馍,笑吟吟地说:“我给你 把干粮送来了,这个星期你不要回家了,你走不动,雪太厚了……”

六年级科学试题及答案 第一单元显微镜下的世界 一;填空题: 1;细菌;霉;病毒是不同种类的《微生物》。 2;第一个揭开微生物秘密的是荷兰生物学家《列文虎克》。 3;绝大多数的微生物只有在《显微镜》下才能看到。 4;细菌;霉及病毒,要用显微镜才能看清楚,所以通常把它们称作《微生物》。 5;在适宜的温度下,《乳酸菌》会使牛奶发酵变成酸奶。 6;利用细菌可以《加工食品》;《生产药品》;《净化环境》;《生产燃料》。 7;危害人类健康的病毒和细菌叫做《病菌》。 8;许多传染病是由《病菌》引起的。用《捂住鼻子打喷嚏》;《用热水冲洗筷子》;《勤用肥皂洗手》等方法可以减少致病细菌的传播。 9;青霉菌分泌出的某种物质能杀死细菌,这种物质叫做《青霉素》。 10;物体在《温暖》和《潮湿》的环境条件下,容易发霉。 11;《细胞》是构成生物体的基本单位。 12;细胞有不同的《形状》;《大小》和《功能》。 二;问答题: 1;使用显微镜时要注意什么? 答:《1》反光镜不能直接对着太阳,否则会伤害眼睛。 《2》使用时要小心,镜头不要碰着玻片。《3》不能用手触摸目镜和物镜。 2;怎样防止食物和物品发霉? 答:《1》真空包装;《2》放干燥剂《3》低温保存;《4》太阳暴晒。 3;你知道伤口化脓是怎么回事? 答:当人体遇到病菌入侵时,白细胞便会与病菌展开激战。在消灭这些入侵者时,白细胞也会有很大的伤亡。“脓”就是死亡的白细胞和病菌的尸体。 4;请你设计如何自制酸奶? 答:材料:牛奶;玻璃瓶;酸奶;小勺;杯子;温度计;锅;高压锅等。 步骤:《1》在鲜牛奶里加入1~2勺白糖,煮开几分钟。《2》待牛奶冷却到35~40℃,加入两勺酸奶,仔细搅匀。《3》再倒进消毒过的保温容器里,盖上盖子。《4》保温5~6小时后,酸奶就做 成了。 现象:牛奶变成了粘稠的酸奶。 结论:乳酸菌会使牛奶发酵成酸奶。 5;请你设计馒头发霉的实验。 答:材料:湿馒头;干馒头;塑料袋等。 步骤:《1》把装有湿馒头的塑料袋放在暖气片上。《2》把装有干馒头的塑料袋放在暖气片上。5天后观察它们。 现象:湿馒头发霉了,干馒头没有发霉。 结论:温暖;潮湿的馒头容易发霉。 第二单元我们的地球 一;填空题: 1;按照火山活动的历史,可分为:《活火山》;《死火山》;《休眠火山》。 2;古代的人们凭直觉来认识地球,提出了《天圆地方》的猜想。 3;麦哲伦的航行是人类第一次成功的《环球航行》。

一、单选题 1.两侧声带之间的裂隙称为( ) A.咽腔 B.腭腔 C.前庭裂 D.声门 2.气管软骨,具有弹性,使管腔保持开放,这种作用主要表现为( ) A.呼吸作用 B.弹性作用 C.支架作用 D.固定作用 3.支气管、血管、淋巴管、神经出入于肺的地方称为( ) A.纵隔 B.肺门 C.肺尖 D.肺底 4.在组织学上,肺内支气管的各级分支及其终端的大量肺泡又称为( ) A.肺间质 B.肺实质 C.两者都对 D.两者都不对 5.人的呼吸系统包括呼吸道和( ) A.心 B.肝 C.肺 D.脾 6.呼吸系统的功能主要是( ) A.进行气体交换 B.进行水液代谢 C.呼出氧气,吸入二氧化碳 D.进行血液循环 7.气管在4、5 胸椎处分成( ) A.上下主支气管 B.左右主支气管 C.前后主支气管 D.大小主支气管 8.喉不仅是呼吸的通道,也是( ) A.消化器官 B.循环通道 C.发音器官 D.分泌器官 9.鼻腔附近含有空气的骨腔叫做( ) A.鼻道 B.鼻旁窦 C.鼻甲 D.鼻前庭 10.肺表面具有活性物质,可以保持肺泡表面张力,保证肺泡结构稳定性,主要由( ) A.肺间质细胞分泌 B.巨噬细胞分泌 C.Ⅰ型肺泡细胞分泌 D.Ⅱ型肺泡细胞分泌 11.肺叶由于叶间裂的存在而被分割,一般是:( ) A.左二右三 B.左三右二 C.左三右三 D.左二右二 12.肺的功能血管是( ) A.肺动脉和肺静脉 B.支气管动脉和静脉 C.冠状动脉 D.腹主动脉

13.肺动脉发出的部位是( ) A.左心房 B.左心室 C.右心房 D.右心室 14.机体与外界环境之间的气体交换过程叫( ) A.呼吸 B.吐纳 C.换气 D.新陈代谢 15.肺与外界环境之间的气体交换叫( ) A.呼吸 B.吐纳 C.肺通气 D.新陈代谢 16.肺泡与肺毛细血管血液之间的气体交换叫( ) A.呼吸 B.肺换气 C.肺通气 D.新陈代谢 17.组织毛细血管血液与组织细胞之间的气体交换叫( ) A.呼吸 B.肺换气 C.组织换气 D.新陈代谢 18.呼吸的基本中枢位于( ) A.间脑 B.中脑 C.小脑 D.延髓 19.调节呼吸的最重要的生理性化学因素是( ) A. CO2. B. CO C.NO2. D.NO 20.当CO2 浓度轻度升高时,可以导致( ) A.暂停呼吸 B.呼吸抑制 C.呼吸兴奋 D.以上均不对 21.轻度低氧可以导致( ) A.暂停呼吸 B.呼吸抑制 C.呼吸兴奋 D.以上均不对 22.心脏在人体位于( ) A.前纵隔 B.中纵隔 C.后纵隔 D.上纵隔 23.心脏一共有多少个腔?( ) A.1 B.2 C.3 D.4 24.左房室瓣膜又叫( ) A.一尖瓣 B.二尖瓣 C.三尖瓣 D.四尖瓣 25.右房室瓣膜又叫( ) A.一尖瓣 B.二尖瓣 C.三尖瓣 D.四尖瓣 26.心脏瓣膜的主要功能是( ) A.防止血液循环 B.防止血液流过 C.防止血液倒流 D.防止血流过快 27.心脏本身的营养血管是( ) A.微血管 B.冠状血管 C.肺动脉 D.主动脉 28.心传导系由特殊分化的心肌细胞构成,主要( )

新中考语文记叙文阅读专题训练阅读训练含答案 一、中考语文记叙文阅读专题训练 1.记叙文阅读 家之脉 陈忠实 ①1950年春节过后的一天晚上,在那盏祖传的清油灯下,父亲把一只毛笔和一沓黄色仿纸交到我手里:“你明日早起去上学。”我拔掉竹筒笔帽儿,看见一撮黑里透黄的动物毛做成的笔头。父亲又说:“你跟你哥合用一只砚台。” ②我的3个孩子的上学日,是我们家的庆典日。在我看来,孩子走进学校的第一步,认识的第一个字,用铅笔写成的汉字第一画,才是孩子生命中光明的开启。他们从这一刻开始告别黑暗,踏上智慧人生的征程。 ③我们家木楼上有一只破旧的大木箱,乱扔着一堆书。我看着那些发黄的纸和一行行栗子大的字问父亲:“是你读过的书吗?”父亲说是他读过的,随之加重语气解释说:“那是你爷爷用毛笔抄写的。”我大为惊讶,原以为是石印的,毛笔字怎么写到和我的课本上的字一样规矩呢?父亲说:“你爷爷是先生,当先生先得写好字,字是人的门脸。”在我出生之前已谢世的爷爷会写一手好字,我最初的崇拜产生了。 ④父亲的毛笔字显然比不得爷爷,然而父亲会写字。大年三十的后晌,村人夹着一卷红纸走进院来,父亲磨墨、裁纸,为乡亲写好新春对联,摊在明厅里的地上晾干。我瞅着那些大字不识一个的村人围观父亲舞笔弄墨的情景,隐隐感到了一种难以言说的自豪。 ⑤多年以后,我从城市躲回祖居的老屋,在准备和写作《白鹿原》的6年时间里,每到春节前一天后晌,为村人继续写迎春对联。每当造房上大梁或婚丧大事时,村人就来找我写对联。这当儿我就想起父亲写春联的情景,也想到爷爷手抄给父亲的那一厚册课本。 ⑥我的儿女都读进大学,学历比我高了,更比我的父亲和爷爷高了(他们都没有任何文凭,我只是高中毕业)。然而儿女唯一不及父辈和爷辈的便是写字,他们一律提不起毛笔来。村人们再不会夹着红纸走进我家屋院了。 ⑦13岁那年,礼拜五晚上一场大雪,足足下了一尺厚。第二天上课心里都在发慌,50余里路程步行,怎么回家去背馍呢?最后一节课上完,我走出教室门时就愣住了,父亲披一身一头的雪迎着我走过来,肩头扛着一口袋馍馍,笑吟吟地说:“我给你把干粮送来了,这个星期你不要回家了,你走不动,雪太厚了……” ⑧二女儿因为读俄语,只好赶到高陵县一所开设俄语班的中学去补习。每到周日的下午,我用自行车带着女儿走七八里土路赶到汽车站,一同乘坐公共汽车到西安东郊的纺织城,再换乘通往高陵县的公共汽车,看着女儿坐好位子随车而去,我再原路返回蒋村——正在写作《白鹿原》的祖屋。我没有劳累的感觉,反而感觉到了时代的进步和生活的幸福,比我父亲冒雪步行50里为我送干粮方便多了。 ⑨父亲是一位地道的农民,比村子里的农民多了会写字打算盘的本事,在下雨天不能下地劳作的空闲里,躺在祖屋的炕上读古典小说和秦腔戏本。他注重孩子念书学文化,他卖粮卖树卖柴,供给我和哥哥读中学,至今依然在家乡传为佳话。 ⑩我供给3个孩子上学的过程虽然颇不轻松,然而比父亲当年的艰难却相去甚远。从做私塾先生的爷爷到我的孙儿这五代人中,父亲是最艰难的。他已经没有了做私塾先生的爷

如何给文章加标题 标题是文章的“眼睛”,“睛”点得好,不但能够突出文章的主题,而且能够激发读者阅读的兴趣。那么,画龙该怎样点睛呢 一、标题确切是前提 确切,就是要做到文章的题目与内容相符。如杨琴写她们中队的同学为敬老院的孤独老人做好事,给老人带来幸福和欢乐这件事。起初她拟的题目是《敬老是美德》,这个题目看起来是写敬老是一种美好品德的体现,是说道理的。它像思想品德课本上的题目。但与写的内容不大相符,不切题。后来就改成了《敬老院里的笑声》,这个题目就确切了。“敬老院”规定了范围。为什么会发出笑声?少年儿童为老人做好事,老人欢乐,儿童们也高兴,老少都高兴地笑了。这个题目就包含了所写的全部内容。而且“笑声”一词含有较深的意义。笑声里有敬老的美德,有老人的欢乐,有崇高的文明风尚,有社会主义的优越,有党的恩情…… 二、标题新颖是关键 新颖,就是文章的标题要醒目,与众不同,不落俗套,引人注目。如《孙悟空看豆子》,《西游记》中的孙悟空怎么会帮我们看豆子呢?又如《药,是甜的》,“甜”决不是药味本身,爱才是甜的。这个题目既点出了文章的实质,又引人入胜。再如《千金难买“千金”一笑》,俗话说“有钱能使鬼推磨”,为何千金难买一笑呢?独特新颖,给人以思考的余地。这些题目,读者一看到就会希望知道文章的内容,能激起阅读的兴趣。 三、标题简洁是核心 简洁,就是指文章的题目用语要精炼。能用三个字说清楚的,决不用五个字,能用八个字说清楚的,决不用十个字。如《狼牙山五壮士》,绝不是说五个壮士是居住在狼牙山上的,而是指五个壮士在狼牙山上与敌人战斗到最后而壮烈牺牲。因此完整的话应该是《在狼牙山浴血奋战的五个壮士》,但是作者在确定题目时,对题目进行了语言的艺术提炼,使题目精练了。 四、多角度拟题是技巧 1、以人物为题 以人名来拟题。有些人,读者本身就对他(她)感兴趣,以他们的名字作标题,更具吸引力。如《黄继光》、《爱迪生》、《詹天佑》、《李时珍》等。也可以以人物的身份来拟题。以人物的身份作为题目,直接刻画人物。如《我的爸爸》、《我的弟弟“小萝卜头”》》等。还可以以人物的特点来拟题。以人物的特点作题目,能表现人物的个性特点,一下子就把读者给吸引住了。如《倔强的小红军》、《诚实的孩子》、《小心眼儿》等。 2、以时间为题 以记叙的时间来拟题,能引起读者的兴趣。如《飞机遇险的时候》、《难忘的泼水节》、《初冬的早晨》等。 3、以地点为题 以记叙的地点来拟题,引人入胜。如《日月潭》、《在金色的海滩上》、《五彩池》、《浮盖山》等。 4、以事件为题以记叙的事件来拟题,提供了文章的主要内容。如《画杨桃》、《捞铁牛》、《草船借箭》、《跳水》、《烤地瓜》等。 5、以立意为题 以文章的立意拟题,点出文章的实质,突出主题,揭示中心。如《一定要争气》、《伟大的友谊》、《全神贯注》、《爱的鼓励》等。 6、以贯串物为题 以作品的贯串物来拟题,“牵一发而动全身”。如《落花生》、《古井》、《爬山虎的脚》、《夜莺的歌声》等。

2017—2018学年度第二学期期末考试 三年级期末科学试卷 一、填空题(共10分) 1、声音能在()()、()中传播。 2、每个磁铁都有两极。()磁极相互排斥,()磁极相互吸引。 3、光是沿()传播的。 4、一株完整的开花植物一般都有()、()、()、()、()()()六个部分。 5、液态的水温度降到()时就开始凝固成冰。 6、植物在它们的生命过程中都要经历出生、()、繁殖、衰老直至死亡的过程。 7、水变成()的过程叫蒸发,雨过天晴,地面上的积水由于()现象变干的。 8、人们常用金属做水壶、锅等炊具,是因为它的()好。 9、蜗牛是用()爬行的,金鱼是用()呼吸的。 10、25摄氏度可以写作()。 二、选择题(共10分) 1、钢琴发出的声音由()产生的。 2、A、琴弦的振动B、空气的振动 3、、雷雨天的闪电可以击坏物体,潮湿的空气是() 4、A、绝缘体B、导体 5、世界上最早的指南仪器叫() 6、A、司南B、指南鱼C、指南针D、软盘

7、在太阳下晒衣服,要是还有一点风,衣服干得更() 8、A.快 B.慢 9、下列物质中________能溶解在水中。( ) 10、A土壤B面粉C盐 11、“举伞步行艰”所指的风级是。() 12、A、5级B、6级C、7级D、8级 8、堤坝上种防护林的作用是() A、保持水土 B、吸烟滞尘 C、减少噪音 9、夏天,在冰棍周围常常可以看到“白气”,这是() A 冰棍周围的水蒸气 B冰棍里水气变成水蒸汽 C 冰棍周围的水蒸气冷却形成的雾状小水滴 10. 植物自己制造“食物”的器官是________。 11. A.根 B .茎 C .叶 D .根、茎、叶 三、判断题(共5分) 1、沙土、粘土、壤土中壤土的渗水性最强。() 2、蚯蚓被称作是“改良土壤的能手”。() 3、3、“蜻蜓低飞要下雨”是没有道理的。() 4、4、液体和固体在水里的沉浮情况不一样。() 5、植物能通过多种途径进行传粉,常见的是借助昆虫和风力。()

一、A l/A2型题(单选题):每道考试题下面有 A、B、C、D、E五个备选答案。请从中选 择一个最佳答案。 1、典型苯丙酮尿症最主要的治疗方法是给予 A.低苯丙氨酸饮食 B.酪氨酸 C.四氢生物蝶吟 D.5-羟色胺 E.左旋多巴 2. 下列关于难免流产的叙述中,哪个不正确 A.阴道流血增多 B.出现阴道流水 C.阵发性腹痛加重 D.有部分胎盘嵌顿于宫颈口,部分胎盘排出 E.子宫大小与停经月份相符或略小 3.下列关于酶的叙述正确的是 A.活化的酶均具有活性中心 B.能提高反应系统的活化能 C.所有的酶都具有绝对特异性 D.随反应进行酶量逐渐减少 E.所有的酶均具有辅基或辅酶 4. 下列那一项提示小气道梗阻 A.吸气时出现喘鸣音伴吸气相延长 B.呼气时出现喘鸣音伴吸气相延长 C.呼气时出现喘鸣音伴呼气相延长 D.吸气时肺部是否有固定的湿哕音 E.吸气时肺部是否有不固定的中、粗湿啰音5. 下列肾脏病中哪种为抗肾小球基底膜抗体性肾炎 A.链球菌感染后急性肾炎 B.膜性病变为主的肾炎 C.肾小球病变为主的肾炎 D.肺出血肾炎综合征 E.狼疮性肾炎 6. 新生儿败血症主要的感染途径是 A胎内 B产道 C肠道D脐部 E口腔黏膜 7. 初孕妇,28岁,孕32周因全身浮肿及头痛来诊,妊娠前即有面部及下肢浮肿,查血压160/110mmHg,尿蛋白(+++),可见颗粒管型,经治疗孕37周自然分娩,产后6周,血压降至128/75mmHg,尿蛋白(++),浮肿(+)。下列诊断以哪项可能性大: A.先兆子痫 B.妊娠合并原发性高血压 C.妊娠合并肾炎 D.慢性肾炎基础上并发先兆子痫 E.原发性高血压基础上并发先兆子痫 8. 24小时尿最少于多少为少尿 A. 100m1 B. 200m1 C. 300ml D. 400m1 E. 500m1 9. 营养不良测定腹壁皮下脂肪厚度的部位 A、脐上 B、脐下 C、脐旁 D、肋下 E、锁中线上平脐处10. 下列组合哪项正确 A.急性淋巴细胞白血病-儿童病例绿色瘤常见 B.急粒白血病-特异性皮肤损害多见 C.M3-多伴DIC D.慢淋白血病-多见急变 E.慢粒白血病-多伴中枢神经系统白血病 11. 下列哪条血管闭塞最易导致偏瘫? A.小脑下后动脉 B.大脑中动脉 C.脊髓前动脉 D.小脑下前动脉 E.大脑前动脉 12. 生后24小时内出现黄疸者。应首先考虑 A.新生儿肝炎 B.胆道闭锁 C.新生儿溶血病 D.败血症 E.母乳性黄疸 13、下列哪些项目诊断肋骨骨折是不可靠的 A.间接疼痛 B.胸壁反常呼吸运动 C.骨擦感 D.局部疼痛 E.受伤后胸部变形 14、下列哪些症状不是营养性巨幼细胞性贫血的表现 A.面色苍黄。疲乏无力 B.虚胖,毛发稀疏发黄 C.肝脾轻度肿大 D.异食癖 E.舌炎,腹泻 15、下列哪些疾病属性传播疾病 A.阴茎结核疹 B.阴部疱疹 C.口腔皮肤结核 D.假性湿疣 E.鲍文样丘疹病 16、麻疹疫苗的初种年龄为 A.4个月 B.5个月 C.6个月 D.7个月 E..8个月 17、下列哪项不是内脏性腹痛的特点 A.疼痛部位含混 B.疼痛部位接近腹中线 C.常伴自主神经兴奋症状 D.腹痛可因体位变化加重 E.疼痛感觉模糊 18、下列哪项不是风湿活动的指标 A.不规则发热、乏力 B.面色苍白,心率增快 C.血ASO大于500单位 D.血沉增快,粘蛋白增加 E.心电图示P-R间期延长 19、下列哪项不是孕激素的作用 A.促进乳腺腺管发育成熟 B.促进宫颈口闭合,减少黏液分泌 C.抑制输卵管肌节律性收缩的振幅 D.增强子宫平滑肌对宫缩剂的敏感性 E.负反馈作用于下丘脑--垂体引起促性腺激素

“山光悦鸟性,潭影空人心”的意思 篇一:空的读音 “空”有 kōng、kǒng、kòng 三个读音,《生于忧患,死于安乐》中的“饿其体肤,空乏其身” 的“空”字教材没注音,照常规,人们大多读“kōng”。是吗? 《辞源》、《辞海》、《汉语大字典》等比较权威的工具书均未见附此例。 《中国百科 网· 新华字典”》注: 【空乏】kōngfá 〖destitute〗缺少财物,指贫穷;又注: 【空】kòng 动词, 使之困穷,附例“不宜空我师。”据此,人们似乎可以理解为:“空乏”一词既可以读为 kōngfá 又 可以读为 kòngfá,而在“饿其体肤,空乏其身。”中是应读为 kòngfá 的。 资寿林主编的《学生文言文字典》 (湖北辞书出版社,1998 年 5 月版)167 页的解释是: 【空】kòng,动词,使受到贫困。附例“饿其体肤,~乏其身。” 陈复华主编的《古代汉语词典》(商务印书馆 2002 年 8 月版)的解释是: 【空乏】kòngfá,穷困缺乏。附例“饿其体肤,空乏其身。” 其他工具书的解释不再罗列。 查收录《生于忧患,死于安乐》这篇文章且有注释的书籍 十一二本,只发现有一本书对这个字注了音。这本书是宁鸿彬主编的《初中文言文详解》(北 京理工大学出版社,1994 年 7 月版),文中的解释是:“空(kòng)乏:空缺贫乏。此处形容 词用为动词,使动用法,‘使??资财缺乏,经受贫困’。” 探究学问其乐无穷。在查询考证 “空” 一字的读音问题时,还有一个意外的收获令我欣慰不已,同时还有几分羞愧,那就是义务教育 课程标准实验教科书《语文》七年级上册常建的《题破山寺后禅院》中的“山光悦鸟性,潭影 空人心”这句话的“空”也应读 kòng,是动词,意思是“荡涤;清洗”。此前我教学生读了 10 来年 的“kōng”,真是不学不知道,一知吓一跳啊! 上述这些问题使我想到了教材中的类似注音应该明确却没有明确的诸多例子,如《世说 新语》两则中的《咏雪》一文的“撒盐空中差可拟”一句的“差”应读 chā,是“大致,差不多”的 意思;《智子疑邻》中的“邻人之父”句中的“父” 应读 fǔ,意思是“老人”;《口技》中的“便有 妇人惊觉欠伸”句中的“觉”应读 jiào,意思是“睡醒”;《庄子》故事两则中的“今子欲以子之梁 国 而吓我邪?”句中的“吓”应读 xià,意思是“吓唬”等等。这些字的读音我都考究过,并且拿 这些字的读音来考过许多中学语文教师,结果是无一人能全部答对。这些问题我平时十分注意 探究,但这个“空”字还是给了我很大的打击,由此我不禁扪心自问:近 30 年的教学生涯,到 目前为止还有多少像“山光悦鸟性,潭影空人心”的问题存在呢?我的心中真是没底! (本文 刊发于《语文报· 教师版· 初中》2009 年 2 月 5 日总第 147 期,并在中华语文网、语文网等网站 推荐阅读,反响很大,许多人来电来函发帖探讨教材上的有关字的读音问题。作者:武宏伟) 篇二:闸北区 2015 年初三语文一模试题(附答案) 闸北区 2015 年初三语文一模试题 (满分:150 分,时间:100 分钟) 1 / 15

优秀作文题目大全这篇关于优秀作文题目大全,是特地为大家整理的,希望对大家有所帮助! 【作文好题】 作者:中山女高陈家毅老师 【引言】 进入大学的途径,由传统的考招合一,迈入多元入学,考生的机会虽然大幅增加,但考试的压力仍然未减;不管是推荐、申请或考试分发,都需要考,因此,分数就决定了一切,尤其是国文,几乎是国内所有国立大学必考的科目,其分数之关键,自不在言下,文、法、商系如是,理、工亦不例外。 国文科考题一般分成两大部份,一是选择题,二是非选择题。本专栏就非选择题而论,不及其它。所谓非选择题,就是指写作部份而言。近年来,这部份考题,大多偏向引导作答式的题型,考题多方取材,古文名家从不缺席,近代作家及诗人的作品,亦所在多有,其目的,一方面测试学生阅读与鉴赏之能力;一方面则考验同学推想与写作之创意,融阅读与写作于一炉,可谓学思并重,学不废行。 本文循此方向,特拟题目,以供同学思考。 【题目】 《论语.先进》 子路、曾皙、冉有、公西华侍坐。子曰:「以吾一日长乎尔,毋吾以也。居则曰:『不知吾也。』如或知尔,则何以哉?」 子路率尔而对曰:「千乘之国,摄乎大国之间,加之以师旅,因之以饥馑,由也为之,比及三年,可使有勇,且知方也。」夫子哂之。 「求,尔何如?」对曰:「方六、七十,如五、六十,求也为之,比及三年,可使足民;如其礼乐,以俟君子。」 「赤,尔何如?」对曰:「非曰能之,愿学焉:宗庙之事,如会同,端章甫,愿为小相焉。」 「点,尔何如?」鼓瑟希,铿尔,舍瑟而作;对曰: 「异乎二三子之撰。」子曰:「何伤乎!亦各言其志也。」曰:「莫春者,春服既成,冠者五、六人,童子六、七人,浴乎沂,风乎舞雩,咏而归。」夫子喟然叹曰:「吾与点也!」 人生有梦,希望相随。 读过上面文章,请以「如果」为题,写一文章,文长不限,但起码要有启、承、转、合之美。

五年级下册科学期末检测试题 一.我会填:(每格2分,共30分) 1.地球自转与地球公转的方向都就是,即时针。 2.我国古代把一昼夜分为个时辰,每个时辰相当于现在的个小时。 3.我国采用的统一时间叫。 4.把泡沫塑料块往水中压,手能感受到泡沫塑料块有一个向____的力,我们把这个力称为_。 5.摆的快慢与摆长有关,摆长长,摆得,摆长短,摆得。 6.就是历史上证明地球自转的关键性证据。 7.热总就是从的一端向的一端传递。 8.随着时间的变化,物体在阳光下的影子的与也会慢慢地发生变化。 9.物体在水中排开水的体积叫做。 二.我会辨:(正确的打√,错误的打×。每题2分,共20分) 1.货船从长江进入大海,船身会上浮一些。() 2.乒乓球凹进去了,放在热水里泡一泡会重新鼓起来,就是由于塑料具有热胀冷缩的性质。 3.物体在水中排开的水量越少,受到的浮力越小。( ) 4.同一时间北半球与南半球的季节就是一样的。( ) 5.坐在向前行驶的汽车里,会瞧到两边的树木、房屋在向后移动。( ) 6.地球仪做成倾斜的样子就是为了好瞧。( ) 7.北极星就就是我们地轴北极的上空,所以在我们瞧来就是一直不动的,永远在北方。 8.羽绒服能产生热量,所以冬天大家都穿着它。( ) 9.传热性能好的材料,保温性能也一定好。( ) 10.如果在一瓶矿泉水的盖子上戳一个洞,让水慢慢地滴下来,水滴下来的速度就是不变的,直至瓶中的水滴完,所以古代有滴漏可以计时。( ) 三.我会选:(每题2分,共20分) 1.下面最先迎来黎明的城市就是( )。 A.重庆 B.杭州 C.乌鲁木齐 2.()的出现,大大地提高了时钟的精确度。 A.日晷 B.水钟 C.摆钟 3.在金属的大家庭里,有两种金属就是热缩冷胀的,它们就是( )。 A.银与水银 B.铁与铝 C.锑与铋 4.有经验的电工拉电线时,应该就是( )。 A.冬天的时候拉得松一些,夏天的时候拉得紧一些 B.冬天的时候拉得紧一些,夏天的时候拉得松一些 C.夏天与冬天拉得一样紧 5.测得某物体在空气中的重量为50克,浸没在水中时的重量为35克,那么这个物体放在水中会( )。 A.下沉 B.上浮 C.停在水中的任何深度的地方 6.在世界时区图中,每相邻的两个时区的时间就相差( )。 A.24小时 B.12小时 C.1小时 7.“地心说”理论认为( )就是宇宙的中心。 A.太阳 B.地球 C.月球 8.潜水艇就是通过改变自身的( )来达到上浮与下沉。 A.轻重 B.大小 C.体积 9.下列物体中传热能力最强的就是( )。 A.塑料 B.木条 C.铝片 10.古代人们制作的利用太阳来计量时间的工具就是( )。 A.日晷 B.浑天仪 C.滴漏 四. 我会认。(7分)如图,箭头表示太阳光,请在图中用阴影画出就是晚上的地区。图中A、B代表北京与纽约,北京就是中午12点,纽约就是晚上12点,请在( )中填上北京或纽约。

福和卫生院急救医学测试题 选择题:(每题 2分,共 40 分) 1. 慢 性进 展型 头痛 是 下列 哪一 项 临床 特征 A 慢性 颅内压 增高 B 急性 颅内 压增 高 C 急性 血压增 高 D 神经 衰 弱 2. 全 心衰 属于 哪一 类 型紫 绀 A 中心性 紫绀 B 周 围性 紫 绀 C 混合性 紫绀 D 以 上都 不 是 3. 劳 动后 呼吸 困难 是 下列 哪种 疾 病的 早期 表 现 A 肺 炎 B 胸 腔积液 C 心功能 衰竭 D 肺 梗 死 4. 下 列哪 项是 喉头 水 肿的 临床 表 现 5. 钻 顶样 腹痛 是哪 种 疾病 特点 A 阑尾炎 B 胰 腺炎 C 胆道蛔 虫病 D 溃 疡 病 6. 频 繁剧 烈呕 吐后 呕 血见 于 A Mallory-Weiss syndrome B 胃 溃 疡 C 食道静 脉曲 张破 裂 出血 D 胃 癌 A 37 C B 38.2 C C C D 41 C 9. 发 热 4 日出 现皮 疹 见于 A 水痘 B 猩红热 C 天 花 D 麻 疹 A 吸气性 呼吸 困难 B 呼气 性呼 吸困 难 C 混合性 呼吸 困难 D 以上 都不 是 7. 幽 门梗 阻的 特点 A 呕吐胆 汁伴 胃型 C 呕吐蛔 虫伴 肠型 8. 高 热是 指体 温超 过 B 呕 吐 宿食 伴胃 型 D 呕 吐 物恶 臭伴 肠 型

10. 传染性非典型性肺炎的病原体是 A肺炎支原体B肺炎衣原体 C军团菌D新型冠状病毒 11. 抢救过敏性休克时, 应首先选用 A多巴胺B地塞米松C异丙嗪 D肾上腺素E钙剂 12. 院前处理突发昏迷首先选择 A呼叫120急送医院B行心肺复苏术 C测量血压D检查瞳孔 E保持呼吸道通畅 13. 一个体重60kg 的人, 全身总血量约为 A4000ml B4500ml C4800ml D5500ml E6000ml 14. 关于结扎止血带, 下列哪项是错误的 A结扎止血带前,应先加衬垫 B手断离后,止血带应结扎在上臂的中段 C 每隔40~50, 放松2~3 次 D结扎不要过紧或过松,远端动脉搏动消失即可 E标明结扎止血带的时间 15. 对下列哪种胸部损伤的伤员, 应优先抢救A胸部挫伤B肋骨骨折C开放性气胸 D张力性气胸E闭合性气胸 16. 判断心脏骤停最可靠的指征为 A心电图B血压C神志和呼吸 D瞳孔 E 口唇紫绀 17. 开放性骨折的正确处理方法为 A必须先将骨的断端还纳后,再止血、包扎、固定 B先止血、再固定、最后包扎。 C立即复位后,再止血、固定、包扎。 D止血、包扎后、不固定也可以。

八年级期末专题复习之现代文阅读 【一】四合院里的拜年 四合院始建于清道光年间,木墙木柱木梯子,每一件木质都透出风的皱褶,雨的潮湿。 在这栋四合院里,我住了将近十年,一直认为每年的春节最热闹。在外的人全回来,提一个包兜,绽放一脸的笑容,然后张灯结彩,左邻右舍团聚在一起吃年夜饭。 我的祖父在这个四合院住的时间比我长,谈起他那些年的拜年,就抑制不住内心的留恋,似乎遗憾地说我们年轻人走着走着,丟了祖宗的一个宝贝。 那时,分了家的祖父到了大年初一,吃过早饭,穿上整洁的衣服,就要去给自己的父母拜年。给父母拜年少不了三样:一块三斤以上的熏干腊肉,一包白糖,十几个糍粑。祖父家境较好,往往比别人多一条两斤重的盐鲤鱼。 走进曾祖父的四合院,推开一扇木质的对开院门,屋里笑语喧哗,点燃一挂三百响的鞭炮,叭叭地闹得喜庆。曾祖父听到鞭炮声,打开了雕花窗子,喊:?快进来!快进来,外面雪大!?便起身迎出来。进了堂屋,神龛上亮着两盏红烛,烧着一束香火。神龛下两张并排的雕花椅,近前还有几个拜年用的草团垫子。后辈们必须恭恭敬敬地跪在草团垫子上三叩头三作揖,然后曾祖父再给后辈们发红包。 这些礼节完了,才在厢房火塘边落座聊天,抿一杯温暖的甜米酒,吃着自家种的花生薯片。煨糍粑更是不可少的,在火塘里支个铁网架子,把糍粑放在上面,煨得两面焦黄,有的会起大气泡,掀开了焦黄的糍粑表面。掰开熟糍粑,一拉,白丝儿像一根线,拉了好长。 吃饭的时候,曾祖父家的菜比较丰盛,炖大块腊肉、炒鸡块、红烧牛肉,一条鲤鱼不可少,也是祖父的最爱。祖父十几岁时给一家亲戚去拜年,头戴一顶小圆布帽,穿一身土布长袍,脚蹬一双千层布鞋。吃饭时他看到桌上一条三斤重大的鲤鱼,红烧得鳞儿卷起,尾巴焦脆,浇上葱花红椒,看着就垂涎欲滴,便一筷子过去,劲稍大了些,鲤鱼在盘子里硬挺挺地翻了边,顺势一溜,咔!滚到了桌子底下。祖父十分尴尬,好在亲戚通情达理,拿起鲤鱼,说:?洗洗,浇上葱花再吃。?此时,祖父才知道这是一条木鲤鱼,家穷的,用木鲤鱼来撑桌面。 新的生活有新的方式,人们对拜年也有了新的诠释。到上个世纪80年代,我所在的四合院,每到春节就不像祖父说的那样拜年了,礼节慢慢少了。 那一年,父亲搬出了雕花的四合院,在不远处竖了自的砖房。大年初一,父亲领着我们去拜年,祖父在厢房喝茶,他听到外面的鞭炮声和我们小孩的笑声,就倚在门口笑眯眯道:?还信初一崽初二郎初三初四走亲忙啊??父亲紧走几步,握住祖父的手说:?爸,拜年拜年,下跪作揖不兴了,这份亲情还是要延续的啊!?便搀扶着祖父进了厢房,俩人在火塘边相互感触着幸福的火热。 这些年,祖父越来越老了,九十二岁的眼睛总眺望着我们,像这四合院漏风漏雨、破败不堪的样子。可我们不管走到哪里,四合院的精气神还在影响着我们,渗进骨里,不能远离,也不可能远离。如今,一年一度的春节又到了,我站在城里听见了四合院拜年的脚步,父亲在电话里问:?回家过年不??我踌躇着,窗外雪花飞舞,街道上的车好多搁浅了,火车站人潮汹涌,扁担和大布袋乱钻。我胆怯地长叹了口气。父亲紧追着说:?回吧,今年雪大,说不定明年拜年时看不到我了,也看不见这四合院了。? 我听了,心突突地急切起来。 在四合院里拜年,是我美好的回忆,也是我对时间的敬畏,对先祖的感恩,更是对亲情的礼赞。 1.联系上下文,说说“丢了祖宗的一个宝贝”中的“宝贝”指什么? 2.文中画线句中“眺望”一词用得恰当吗?请说明理由。 3.“我”为什么先“胆怯地长叹了口气”,后又“心突突地急切起来”? 4.选文中的“曾祖父”在后辈们三叩头三作揖后发红包,而如今“电子红包”作为一类互联网时代特有的红包传递方式已经普遍使用。对这一变化,你有何看法? 链接材料:微信红包团队28 日凌晨公布数据,2017 年除夕微信红包142 亿个,较去年同期增长75.7%,创下新高;腾讯旗下口QQ平台各类电子红包累计参与用户达3. 42 亿,同样创下析高。 【二】家之脉陈忠实 ①1950年春节过后的一天晚上,在那盏祖传的清油灯之下,父亲把一支毛笔和一沓黄色仿纸交到 我手里:?你明日早起去上学。?我拔掉竹筒笔帽儿,是一撮黑里透黄的动物毛做成的笔头。父亲又说:?你跟你哥合用一只砚台。? ②我的三个孩子的上学日,是我们家的庆典日。在我看来,孩子走进学校的第一步,认识的第一个字,用铅笔写成的汉字第一画,才是孩子生命中光明的开启。他们从这一刻开始告别黑暗,走向智慧人类的途程。 ③我们家木楼上有一只破旧的大木箱,乱扔着一堆书。我看着那些发黄的纸和一行行栗子大的字问父亲:?是你读过的书吗??父亲说是他读过的,随之加重语气解释说:?那是你爷爷用毛笔抄写

给文章加个好题目 俗话说:“马靠鞍装,人靠衣装。”一篇好文章要靠题装。题目就像是一篇文章的眼睛,它会说话。同学们,随着年级的升高,你们会经常遇到给短文加题目这样的题型,而写作时要求自拟题目就更普遍了。你们会给文章配一双好眼睛吗?

一个好题目应该是什么样的呢?在内容上,它应该切合文意,和文章的内容或中心相吻合。不宜太大、太空,要贴近文章,观点正确。在形式上,宜用准确生动的词语、短语或短句,不宜太长,力求醒目,具有美感,能激发人阅读的兴趣。 让我们一起来看一篇文章: 一个年轻人,在街上擦皮鞋。他热情地招揽,卖力

地擦拭,一天最多能擦30双。除了鞋油和吃饭,最后能剩20元。他想,如果要买下对面的那栋楼,至少要擦500年。到那时候,不仅他没有了,可能连对面的楼也没有了。这种擦法肯定不行。 一天,他想:“假如我组织500个人擦皮鞋,假如每天收4元,5年后,我不就可以买那栋楼了吗?”于是一个擦鞋公司诞生了。若

干年后,他果然买了一栋楼。 一位大学生,上学的时候,帮人开发程序。白天上课,课余开发。一个财务程序一顿饭的工夫就能搞定,并且能挣3000美元。他想:“我若成立一个开发公司,雇上几百人,岂不财源滚滚?”说干就干,20年后,他果然成了世界上最富的人。 有人说,富翁不是干出来的,而是想出来的。在某

种情况下这话是有道理的。因为一个好主意的价值,顶得上你辛辛苦苦地干上 100天,甚至100年。 如果要给这篇短文加一个合适的题目,可以加什么呢?同学们的答案很丰富:A《好主意的价值》、B《智慧的价值》、C《富翁是怎么诞生的》、D《富翁不是干出来的》、E《富翁是想出来的》、F《富翁是干出来的吗?》……这里列出的

1、我看到了什么 一、判断 1、每一种大树的表皮都是相同的。(错) 2、大树不会开花结果。(错) 3、要想了解大树,我们先从观察入手。(对) 4、树干上除了有一些寄生在上面的植物外,还有一些小动物也活跃在大树上。(对) 二、选择 1、树木的(B)是输送水分和养料的通道,所以保护它十分重要。A、叶B、表皮C、根D、枝叶 2、大树的( C )能使大树牢牢矗立在土地上。A、叶 B 、皮C、根 D 、枝 3、每一种大树的叶子( A )A、各不相同B、都相同 C 、形状相同 4 树瘤是( C )原因造成的A、生病B、天生的C、树皮或树枝受到了伤害 2、校园的树木 一、判断: 1、所有的植物秋天都落叶。(错) 2、画树的拓片是用圆珠笔把树皮画出来。(错) 3、远远看去一棵大树的形状是由树冠、树干、树根组成。(对) 4、树的器官一般包括根、茎、叶、花、果实和种子六部分。(对) 二、选择题: 1、树的器官一般包括根、茎、叶、花、果实和( b )组成。A 树皮B 种子C 树冠 2、从远处看树木,看到的是树的形态是( a )。A 整体B 部分C 粗细 3、一棵树都有生长、发育和( c )。A 开花B 结果C 生殖 4、树的生长需要阳光、水和(c )。A 氧气B 二氧化碳C 空气 3 大树和小草 科学概念: 1.小草与大树一样,具有生命体的共同特征。 2.大树和小草的主要不同之处在于植株的高矮,茎的粗细和质地。 3.大树和小草都生长在土壤中,都有绿色的叶,都会开花结果,都需要水分,阳光和空气。 一.判断1.小草和大树的生长都需要阳光和水分(对) 2.小草不会开花,也不会结果(错) 3.小草的寿命一般都比较短(对) 二.选择1.下面不属于大树和小草共同点的是(D)A.都长在土壤里 B.都需要阳光,水分C.都有根,茎,叶 D.寿命都很长 2.下面哪种植物不是陆生植物(B)A.蒲公英 B.水花生 C.狗尾草 D.车前草 4、观察水生植物 科学概念: 1.水葫芦叶柄部位膨大的海绵体充满空气是浮在水面上的原因 2.水生植物都有根,茎,叶等器官,他们的生长需要水分,阳光和空气 一.判断1.金鱼藻生活在水中,所以它的生长不需要空气(错)

四、医学基础知识 1.预防医学的对象(D ) A.个体 B.病人 C.健康人 D.确定的群体 E.个体和确定的群体2.预防医学是( C) A.独立于医学以外的学科 B.医学的基础学科 C.医学的一门应用学科 D.又综合又独立的学科 E.预防系列为主的学科 3.生态健康模式是(E ) A.环境-健康 B.环境-人群 C.环境-生物 D.环境-人群-健康 E.环境-生物-健康 4.预防医学经历了(C ) A.个体医学—群体—预防医学的阶段 B.个体—群体—生态大众健康的阶段 C.个体—群体—社区医学阶段 D.群体—大卫生—社会医学阶段 E.个体—群体—社会医学阶段 5.在疾病三级预防中,健康促进的重点在( A ) A.第一级预防甚至更早阶段 B.第二级预防 C.第三级预防 D.第二和第三级预防 E.第一和第二级预防 6.以下哪一项不是预防医学有别于临床医学的特点( A ) A.具有临床医学更大的人群健康效益 B.预防医学更具有积极的人群健康效益 C.预防医学研究重点为环境的特点 D.工作对象包括个体和群体 E.研究方法上注重微观和宏观结合 7.第一次卫生革命的主要任务是预防( A ) A.传染病 B.急性病 C.常见病 D.慢性病 E.血吸虫病 8.个体的免疫接种(A ) A.仅起到保护个体的作用 B.仅起到保护家庭的作用 C.仅起到保护群体的作用 D.既能保护个体也能保护群体 E.以上均不是 9.以下各项中不适合采取第一级预防的是(C ) A.职业病 B.心血管疾病 C.病因不明,难以觉察预料的疾病 D.脑卒中 E.糖尿病 10.健康促进的核心策略是( C ) A.制定健康的公共政策 B.创造支持性环境 C.强化社区行动 D.发展个人技能 E.调整社会消费 11.除( C)外,是人类生活环境中的四大要素 A.空气 B.水 C.森林 D.土壤 E.食物 12.化学污染物在人体内的蓄积是产生那种类型毒作用的前提(A ) A.慢性中毒 B.急性中毒 C.亚急性中毒 D.迟发性反应 E.致敏作用