各项财务比率计算公式

- 格式:doc

- 大小:273.50 KB

- 文档页数:8

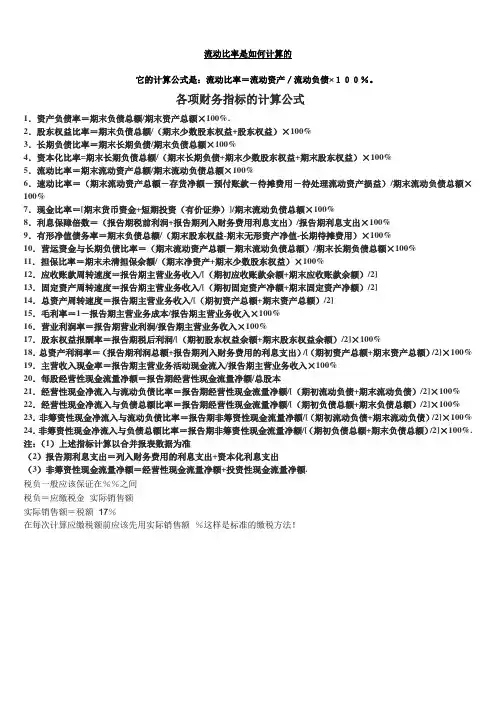

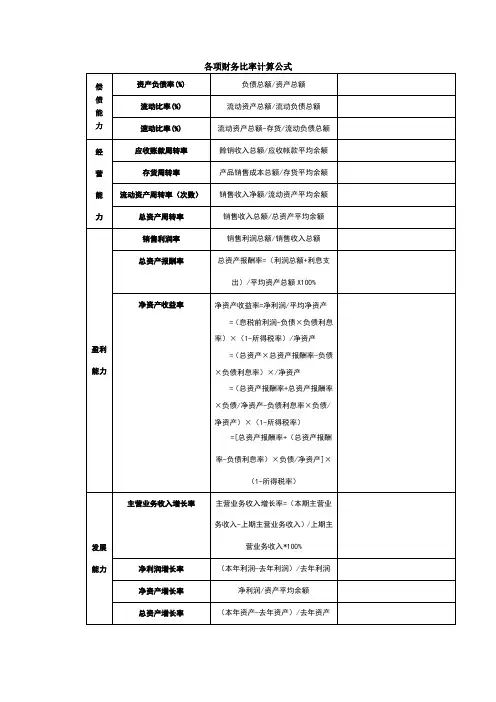

各项财务比率计算公式

-CAL-FENGHAI.-(YICAI)-Company One1 各项财务比率计算公式

偿

债

能

力 资产负债率(%) 负债总额/资产总额

流动比率(%) 流动资产总额/流动负债总额

速动比率(%) 流动资产总额-存货/流动负债总额

经

营

能

力 应收账款周转率 赊销收入总额/应收帐款平均余额

存货周转率 产品销售成本总额/存货平均余额

流动资产周转率(次数) 销售收入净额/流动资产平均余额

总资产周转率 销售收入总额/总资产平均余额

盈利

能力 销售利润率 销售利润总额/销售收入总额

总资产报酬率 总资产报酬率=(利润总额+利息支出)/平均资产总额X100%

净资产收益率 净资产收益率=净利润/平均净资产

=(息税前利润-负债×负债利息率)×(1-所得税率)/净资产

=(总资产×总资产报酬率-负债×负债利息率)×/净资产

=(总资产报酬率+总资产报酬率×负债/净资产-负债利息率×负债/净资产)×(1-所得税率)

=[总资产报酬率+(总资产报酬率-负债利息率)×负债/净资产]×(1-所得税率)

发展

能力 主营业务收入增长率 主营业务收入增长率=(本期主营业务收入-上期主营业务收入)/上期主营业务收入*100%

净利润增长率 (本年利润-去年利润)/去年利润

净资产增长率 净利润/资产平均余额

总资产增长率 (本年资产-去年资产)/去年资产

现代企业财务分析常规指标一览表 类型 指标名称及计算公式 作用 评价标准 使用注意事项

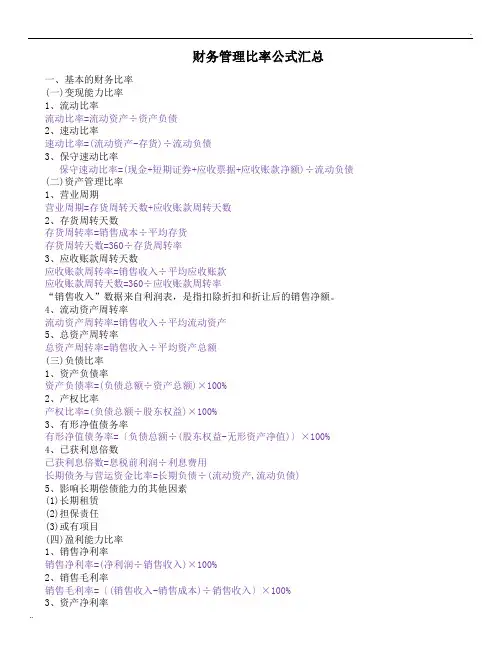

短期偿债能力 流动比率=流动资产÷流动负债 衡量企业短期偿债能力的常用比率 一般评价;2:1

注意:过高,资金滞溜,

过低,资金不足有偿债风险 1,应结合分析流动资产结构,周转及现金流量,如周转性强,评价标准可降低,反之亦然。2,因行业而异。3,一般按期末数计量,应注意期末前后数据的波动。4,流动比率、速动比率、现金比率、营运资金、四项指标综合分析。5,应考虑巳批未用贷款指标,拟变现长期资产、企业信誉等增加偿债能力因素及或有负债、担保负债等减少偿债能力因素。6,营运资金为负值,营运资金周转率指标不能计算。 速动比率=速动负债÷流动负债(速动负债=流动资产-存货) 衡量企业近期偿债能力的比率,又称酸性比率 一般评价;1:1注意:过高,资金滞溜于应收款。过低,支付能力不足

现金比率=(现金+短期证券)÷流动负债 衡量企业即时偿付能力的比率 一般评价;适度。过高货币资金过大,效率降低过低,货币支付能力不足

营运资金=流动资产-流动负债 衡量企业短期偿付新增债务能力 一般评价;适度。过高;具有较大的举债潜力,过低,存在较大的还债风险

营运资金周转率=销售收入÷平均营运资金 营运资金相对值指标,可在企业之间比较 一般评价;历史水平、行业水平 过高,营行资金不足存在债务风险,过低营运资金效率低,有扩销潜力

现金流入量对负债比率=营业所得资金÷流动负债 现金比率的动态表现,反映流动负债的收入保障程度 同现金比率

长期偿债能力 资产负债率=负债÷资产 衡量企业在清算时保护债权人利益的程度 最低要求小于1,一般要求小于50%;债权人:要求降低,偿债保证性强。所有者:当资本利润率>利息率时要求上升,提高资本利润率。经营者:要求适度,过高举债困难;过低,经营能力不强。 1,结合现金流量及收益的稳定性进行分析,如经营状况好,此比例允许提高。2,注意资产结构及资产实有价值,防止高估或低估。3,注意未入帐的隐蔽性资产、负债,如控股子公司、或有负债等。

主权比率(股东权益比率)=所有者权益÷资产 衡量投资者对企业的控制权,是资产负债率的一般要求大于50%,可根据资产负债率要求推算。 资产负债率+主权比率=1 补充指标。

长期偿债能力 巳获利息倍数=(利润+利息)÷利息(利息=计入费用利息+计入固定资产利息) 衡量企业偿债款利息的承担能力和保证程度 一般评价;行业水平或历史水平,通常按利润较低年度的水平评价。 应结合分析本金偿付准备。

产权比率=负债÷所有者权益 反映企业财务结构稳定性及债全安全程度 一般评价小于1,经营者:适度。过高,高风险高报酬;过低;低风险低报酬;债权人:降低以保障偿债。 经营者分析以资本利润率大于利息率为以据

有形净值债务率=负债÷(所有者权益—无形资产净值) 谨慎地反映债权安全程度 同上

长期资产与长期负债比率=长期资产÷长期负债(长期资产=资产总额-流动资产) 反映长期资产来源于长期负债的程度,及资本结构的稳定性。 一般评价大于1,如过少表明结构不稳 长期资产均安净值计算

固定资产与长期负债比率=固定资产净值÷长期负债 反映固定资产来源于长期负债的程度,及企业潜在的抵压借债能力。 一般评价大于1 出售固定资产偿债是债权人利益保障的最后防线。

自有资本固定率=固定资产净值÷所有者权益 反映所有者权益用于固定资产的程度。 一般评价小于1,如过大,表示企业财务结构不稳,债务风险大。

长期负债与营运资金比率=长期负债÷(流动资产-流动负债) 衡量长期负债转化流动负债时的偿债能力。 同上

固定长期适合率=固定资产净值÷(长期负债+所有者权益) 反映固定资产与长期资金的平衡性。 一般评价小于1,如过大,表示企业财务结构不稳,债务风险大。 应与自有资本固定率结合分析,如前者大于1而后者小于1也正常

财务扛杆系数=(利润+利息支出)÷利润 反映企业运用负债经营对增加企业收益的作用 一般评价;适度。过高借入资金过多,利息负担沉重。过低负债经营不足,企业收益降低。

盈资产利润率=利润÷平均资评价企业盈一般评价;提高。因素分解:资产利1,税前利润率和税后利润率可分别计利能力 产总额 利能力的综合指标 润率=销售利润率*资产周转率 算。2,可分别计算流动资产和固定资产利润率

总资产报酬率=(利润+利息支出)÷平均资产总额 评价资产获利能力的社会性指标。 一般评价;提高 国有资产保值增值参考指标

资本收益率=净利润÷实收资本额 衡量投入资本盈利水平及企业管理水平的综合指标 一般评价;提高 实收资本额可采用加权平均计算和期末数计算。

净值报酬率=净利润÷平均所有者权益 反映净资产的收益水平 一般评价;提高 国有资产保值增值参考指标

盈利能力 社会贡献率=社会贡献总额÷平均资产总额 反映全部资产为国家或社会创造或支付价值的能力 一般评价;提高 社会贡献总额包括工资(含奖金、津贴等工资性收入),劳保退休统筹及其他福利支出,利息支出净额,应交各类税收及净利。

社会积累率=上交财政总额÷社会贡献总额 衡量社会贡献总额中上交财政的比率 一般评价:适度。 上交财政总额指各项税收。

销售利润率=利润÷销售收入营业利润率=营业利润÷销售收入主营业务利润率=主营业务利润÷销售收入销售毛利率=毛利÷销售收入 反映销售收入的收益水平 一般评价:提高。大于行业水平或历史水平。分解式:销售利润率=毛利率—销售税金率—销售成本率—费用率 一般使用销售利润率,当投资收益,营业外收支过大时使用营业利润率;当其他业务利润过大时使用主营业务利润率。

成本费用利润率=利润÷成本费用总额 反映成本费用支出的经济效益 一般评价;提高。 同上,可分别计成本费用营业利润率、成本费用主营业务利润率。国有资产保值增值参考指标

人均产利=利润÷平均职工人数 反映劳动力创利水平 一般评价;提高。 劳动密集型行业的重点评价指标

营运流动资产周转率(次)=销售收入÷平均流动资产流动资产周转期=平均流动资反映流动资产周转速度及利用效率 一般评价:次数增加,天数减少 平均流动资产一般为(期初+期末)/2,内部使用效率 产÷每日销售收入 应按月、旬、日序时平均

存货周转率=销售成本÷平均存货存货周转期=平均存货÷每日销货成本 衡量存货管理水平的综合性指标及及反映企业销货能力 一般评价:次数增加,天数减少 1,应注意存货的内涵结构,是否贬值或积滞。2,注意行业区别及各类存货的不同周转特性

原材料周转率=耗用原材料成本÷平均原材料存货在产品周转率=制造成本÷平均在产品存货 分析存货周转率构成因素 一般评价:次数增加,天数减少

应收帐款周转率=赊销销售净收入÷平均应收帐款应收帐款回笼期=平均应收帐款÷每日赊销收入 反应企业应收帐款周转速度及管理效率 一般评价:适度。过快,可增资而减销;过慢,可增销而减资。 1,应收帐款为扣除坏帐准备后的净值。2,一般报表分析可按总销售收入计算。

营业周期=存货周转天数+应收帐款周转天数 反应企业存货转为现金的综合周转速度。 一般评价:天数减少

营运效率 总资产周转率=销售收入÷平均资产总额 衡量资产与销售的配比状况 一般评价:适度。 固定资历产应按净值和原值分别计算。

应收帐款损失率=坏帐损失÷应收帐款余额 反映应收帐款损失程度 一般评价:降低

扩展能力 利润增长率=本年利润÷上年利润—1 反映经营能力扩展速度

一般评价:1,加速扩展;2,配套扩展,增资

主营收入增长率=本年主营收入÷上年主营收入—1 反映主营业务扩展速度

总资产增长率=年末资产总额÷年初资产总额—1 反映资产规模扩展速度

净资产增长率=年末所有者权益÷年初所有者权益—1 反映资本金增值速度

固定资产增长率=年末固定资产原值÷年初固定资产原值—1 反映设施规模扩展速度

税后利润增长率=本年税后利润÷上年税后利润—1 反映投资者利益扩展速度

营运资金增长率=年末营反映货币支付能运资金÷年初营运资金—1 力扩展速度

资本保值增值率=年末所有者权益÷年初所有者权益 反映投入资本的完整性和保值性 大于1增值,小于1减值;等于1保值 1,国有资产保值增值参考指标(按国家所有者权益计算)2,亏损企业以减亏作为保值增值考核指标

资产结构 总资产分布结构=流动资产、固定资产、对外投资÷资产总额 分析资产分布的合理性、协调性

一般评价:适度,互成比例。按行业特征及历史实绩确定合理比例范围

流动资产分布结构=货币资金、存货、应收款项÷流动资产 分析流动资产分布的合理性、协调性

存货分布结构=产成品、原材料、在产品÷存货 分析存货分布的合理性、协调性

应收帐款结构=按欠款期分档÷应收帐款 分析应收帐款逾期情况及风险

总资产效能结构 =高效资产、低效资产、无效资产、负债资产÷资产总额 分析资产占用的有效性、必要性 一般评价:高效资产比重扩大;低效、无效、负债资产比重缩小 有效性按时限长短、动销动用、保本保利、需用在用等方面分档确定。

股票上市公司投资分析 每股收益率=(税后利润—优先股股利)÷普通股总股数 衡量企业经营是否成功的主要指标 一般评价:高收益 应考虑股本结构扩大对此指标的影响

市盈率=每股市价÷每股税后利润 判断股票的潜在价值或现行市价的吸引力 高企业发展前景看好,投机性强。低股票市场属性不活

股票上市公司投资分析 每股净资产=股东权益÷总股数 衡量每股实有的资产价值 一般评价:应较高

净资产收益率=税后利润÷股东权益 判断企业自有资金的创利能力 一般评价:应较高,应大于债券利率

净资产倍数=市价÷每股净资产 表明市价购入股票为实际资产价值的倍数 一般评价:应较低