金融加速器理论及其在中国的效应分析

- 格式:pdf

- 大小:331.58 KB

- 文档页数:10

货币银行学课程论文

论文题目:金融加速器理论及其在中国的效应分析 姓名: 吴荻 学号: 11210680192 提交时间:2012年6月21日 金融加速器理论及其在中国的效应分析 摘要 金融加速器理论(F-A理论)是伯南克等人在研究大萧条的基础上提出的,它较为深刻地揭示了危机期间金融冲击和实体经济衰退之间反馈循环的微观机制。本文首先深入分析了经典F-A三层次原理,然后基于2006年至今的月度数据做了F-A机制在中国现实中的有效程度实证分析。对于实证分析给出的疑问,本文在中国经济实际情况的基础上给出了一定程度的解答,并提出F-A在中国的实际应用中需要注意的方面。 关键词 金融加速器 金融冲击 实体经济 中国特色

1 金融加速器理论 1.1 定义和核心机制 宏观经济中的金融加速器(Financial accelerator,简称F-A效应)是指金融市场中的各种状态如信息不对称、代理成本会将指向实体经济的冲击放大的一种现象。现实经济并非无摩擦、信息完全对称的理想世界,正是由于金融摩擦的存在,信贷市场各个变量的内生变动会放大宏观经济的波动。 具体说来,由于信息不对称的存在,贷款者(委托人)想要获取借款者(代理人)的品质、企业的经营状况、投资项目的风险和预期收益等信息,需要付出相应的审查和监督成本。伯南克认为这是一种特殊的代理成本,而其存在将主要导致以下三个影响: 1、外部融资较内部融资更为昂贵,由于代理成本的存在,表现出时高时低的外部融资溢价; 2、给定企业融资需求的情况下,外部融资溢价与借款者资产负债表联系紧密。借款者资产负债表主要被考察的项目是企业净值,因为普遍认为净值高的企业还款能力更强; 3、在借款者净值下降的冲击影响下,不仅会使外部融资溢价上升,还会从另一个方面提高外部融资的需求量。在新增融资需求的不到满足、甚至原有水平也无法得到满足的情况下,借款者就会减少生产或消费。 因综合以上三点我们可以发现,F-A的冲击放大机制的核心是通过净值的顺周期性和因此而导致的代理成本逆周期性而实现的。 1.2 F-A三阶段理论 金融加速器中,也包括不同机制主要参与其中的部门和每种机制各阶段的影响结果。可以认为,金融加速器的“加速效果”也要基于一系列的事件或者说条件——当链条上的每一环都能被满足时,金融加速器可能会将一个普通的“小冲击”演变成一场萧条,而如果货币当局以及各部门政策制定者能够正确认识这个机制的作用过程和机理,就可以通过某种方式,减少或抵消金融加速器的作用。 机制A 企业、家庭与银行的互动行为 在这种机制中,我们以信贷供需矛盾为着眼点进行分析。企业、家庭需要生产和消费,在某些情况下,这类部门需要向银行进行借贷。而银行并不保证在每个资金被需求的时刻都能充分供给,这样就产生了信贷供需矛盾,从而在经济中隐藏了不稳定因素。信贷双方的互动主要受到三种变量影响,一下一一说明: 1) 资产负债表变量 企业和家庭都有自己的资产负债表。两类部门的资产负债表中的主要资产项目,列示如下表。 表1.1 家庭与企业部门主要资产项目 部门类别 主要流动资产 主要非流动资产 家庭 现金、活存、股票、基金、债权、保险等 自用汽车、自用房屋等 企业 现金、应收&预付、存货等 可供出售的金融资产、股权、固定资产等

在银行放贷存在监督审查成本的情况下,企业和家庭的资产负债表就成了银行重点审查的对象。当需要资金的部门的资产负债表显示高信用等级的情况下,银行即准许放贷。我们从表1.1中可见,在家庭这个部门的资产中,股票、基金、自用汽车、自用房屋等项目的顺周期性很强,尤其是占据资产份额巨大的自用房屋价值,美国次贷危机就是典型一例。而在企业的资产中,主要非流动资产价值的顺周期性也很强,当资本市场受到强烈冲击时,银行对企业的估值就会大幅下跌。 在对资产负债表渠道进行深入剖析时,我们也不能忽略心理预期的重要性。对企业和家庭的风险承担能力做出判断的不仅仅是银行,也有这两个部门自身。可以想象,当一家企业的股价暴涨时,企业对归还债务的信心必然会有所增加,则金融市场的活跃会刺激企业扩大投资;当一个家庭所拥有的房产价格不断上升时,家庭对贷款消费也更有信心、更有热情,因为他们预期不到可能的财务危机。 总之我们发现,资产负债表渠道使得企业、家庭的行为呈现顺周期特征,而且是企业、家庭与银行双向的加强。 2)制度环境变量 目前国际上的信用评级市场被三家大型机构垄断,而三大信用评级机构的评级相关性较高,他们叠加在一起构成强大的周期性力量。 此外,国际领域普遍实施的公允价值会计准则(2006年9月,FASB发布第157号财务会计准则公告《公允价值计量》,以统一在各会计准则中存在的不同公允价值定义和有限而分散的指南)也遭到诟病:公允价值被认为较之于历史成本加剧了市场的波动。公允价值的确更能反映资产和负债的实时价值,但是另一方面也加剧了资产和负债的价值变化,并通过公允价值计价工具的损益变动加大了收益的波动性,进而在熊市中形成了“价格下跌-资产减计-恐慌性抛售-价格进一步下跌”的恶性循环。

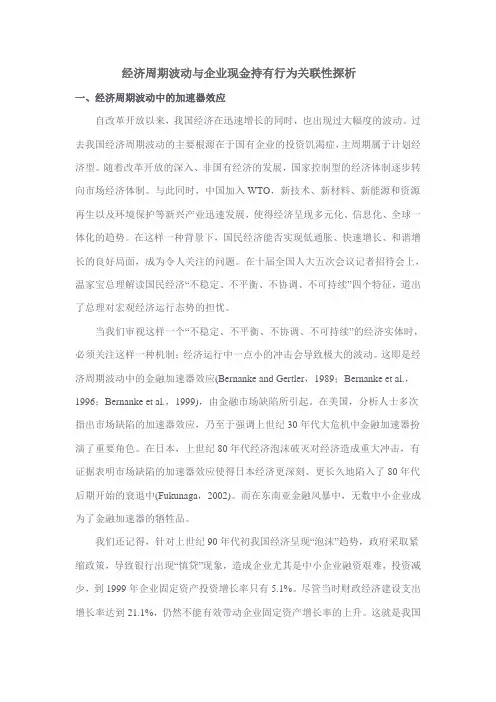

图1.1 标普500指数月K线(2004年1月至今)

图1.1显示了标准普尔500指数的月K线图。添加的虚线标示出了2006年9月月线的位置。从这张图中可以很明显地看出,新会计准则颁布后,月K线的高低价差明显增大,这也许能够从一个侧面证明公允价值的计量方式的确造成了资本市场更加剧烈的波动。 3)银行信贷供给约束变量 在其他条件相同的情况下,当经济高速增长时,风险权重通常较低,资本充足率因而较高;经济衰退情况下,风险权重陡然上升,资本充足率就会下降。不仅如此,货币当局在银行资本约束中也起了很大作用:当货币当局实施紧缩性的货币政策时,商业银行的超额准备金下降,如果银行不能有效获得其他资金来源或出售资产,它将不得不收缩信贷。叠加在现时信贷收缩上的还有“银行资本金融加速器”的作用:实施紧缩的货币政策将缩小银行的存贷利差,使得银行资本的期权价值下降,导致未来资本要求对信贷扩张的约束效应进一步增强。因此,金融机构的杠杆率也在顺周期变化。 机制B 企业、银行与金融市场互动行为 这是金融加速器得以过渡到更高阶段的必要一环:企业、银行以及金融市场中的各类主体广泛参与到金融衍生品交易中。衍生品交易链条的延长,极大地强化了金融加速机制,但低利率政策在受到通胀等因素制约的情况下,不可能永远地维持。货币政策出现转向时,一个负向冲击就会通过多米诺骨牌效应,启动金融加速器机制,并对实体经济造成重大冲击。 在这个机制中,我们发现受到冲击的已经不仅仅是企业、家庭这类需要资金的部门,而扩展到了银行这类传统上是资金提供者角色的部门。实际上如果金融市场各类部门广泛参加衍生品交易,负向冲击将对包括银行在内的整个金融体系形成毁灭性打击。金融系统崩溃的严重后果之一是金融机构信息中介功能的全面瘫痪。而现实中金融市场条件恶化并不仅仅是真实经济活动下滑的简单被动反应,它们本身就是导致经济衰退和萧条的主要力量。市场的投融资活动都是借助于金融机构的市场创造和信息收集完成的,金融系统的崩溃导致市场创造和信息收集的效率急剧下降,进而由于信息不对称问题导致更严重的逆向选择和道德风险以及更为厉害的信贷紧缩,引起经济活动更深入的收缩。 机制C 企业、银行与货币当局的互动行为 央行制定货币政策时,一般是逆周期的。为了维持稳定的物价水平,货币政策要对过热的经济进行一定程度的压制。但是,也有经济学家认为,通胀水平与资产价格水平和信贷市场扩张程度的不一致性,对目前普遍实施的通货膨胀目标制的合理性提出了质疑。 实际上,企业和家庭在进行借贷时,面临着总体水平利率和外部融资溢价这样两项成本。货币当局的货币政策当然可以直接影响总体利率水平,但是货币政策还可以通过资产负债表渠道、银行资金约束渠道甚至是强烈地改变人们的预期等方式影响外部融资溢价。所以货币政策的前瞻性和有效性很差,则它本身可能会成为“金融加速器的加速器”,放大经济周期性波动。

2 金融加速器理论在次贷危机中的实际应用

本次全球性金融危机中,各主要经济体采取的自救措施主要体现有二:其一,大幅降低利率,世界部分国家和主要经济体进入了史无前例的超低利率时代;其二,主要经济体的货币当局采取了量化宽松的货币政策,通过各种渠道向市场注入大量流动性,主要意图是防止金融机构无序倒闭。 一、大幅降低利率的必要性 2007年9月-2008年12月,美联储连续十次降息,联邦基金利率从5.25%下降到0~0.25%区间;英格兰银行五次下调基准利率350个基点至1%;欧洲央行下调利率325个基点最低至1%。2008年10月31日,日本央行决定将银行间无担保隔夜拆借利率由0.5%下调至0.3%。结合本文上节机制C的解读就能明白,货币当局下调总体利率水平可以在一定程度上减少借贷市场的摩擦,并或多或少地改变人们的预期,使外部融资溢价有所下降。所以,在面临危机时,大幅降低利率的确是有必要的。 但是,我们同时要看到,金融加速器机制是经济周期动态内生非线性的,比较糟糕的财务状况会使金融加速器效应更加显著,这使得危机面前金融加速器机制在自身强化下得到扩张。这样我们就会发现,货币政策的效果也出现了“非线性”,即在经济情况比较平稳时,外部融资溢价不高而一般利率水平占据借贷成本的主要成分,这使能直接决定一般利率水平的货币政策效果显著;而在经济经受巨大波动时,信贷摩擦大幅上升,外部融资溢价升水剧烈,同时企业对外部融资的需求增大(直接融资市场崩溃、非意愿存货增加等情况凸显),导致无风险利率或是一般水平利率的作用被弱化,因而货币政策的效果大打折扣。 实际上,在实践中我们也看到,在降息伊始,尽管联邦基金利率和美国国债利率大幅下降,个人贷款利率和企业贷款利率却呈现双双上升。这种现象用金融加速器理论就能较好地给与解释。 二、推出非常规量化宽松的原因 本文1.2节中机制B提到在F-A第二阶段中,金融系统崩溃将会造成的尤为恶劣的后果。伯南克在分析美国大萧条期间货币与金融总量的相对重要性后,强调金融系统的崩溃才是最终导致大萧条纵深发展关键因素。在整个危机过程中,冲击经由金融加速器机制被放大的关键,在于信息不对称问题的存在和金融机构在信息收集和市场创造中的核心地位。所以我们可以得到结论,越是在经济动荡期间,越要尽量保持金融系统功能的正常发挥。“量化宽松”货币政策向市场注入流动性的核心目标即在支持信贷市场正常运行、激发人们对未来金融环境的乐观预期、早日重启金融市场的功能。其结果就是经济得以快速复苏,不像20世纪20年代末大萧条那样使经济滑入长期衰退的泥沼。

3 金融加速器理论在中国的实证检验