人民币升值的原因及影响

- 格式:doc

- 大小:212.00 KB

- 文档页数:11

人民币升值的原因及影响 摘要 2013年以来,人民币在经历小幅度贬值后,又急剧升值。近4个月的升值幅度已经超过2012年整年的升值幅度。在人民币汇率制度改革的背景下,本文运用购买力平价理论来分析人民币应该有的发展趋势,而其结果为贬值,与事实并不相符。基于此,本文从影响汇率的其它主要因素来分析人民币的升值原因,并分析了人民币升值将会带来的影响,深刻总结、探讨了人民币升值背后所存在的货币战略,对政府作出正确决策有着极为重要的意义。

一、人民币汇率的发展概况 (一)1994年以前的人民币汇率制度 新中国成立以来至改革开放前,在传统的计划经济体制下,人民币汇率由国家实行严格的管理和控制。根据不同时期的经济发展需要,改革开放前我国的汇率体制经历了新中国成立初期的单一浮动汇率制(1949~1952年)、五六十年代的单一固定汇率制(1953~1972年)和布雷顿森林体系后以“一篮子货币”计算的单一浮动汇率制(1973~1980年)。 为鼓励外贸企业出口的积极性,我国的汇率体制从单一汇率制转为双重汇率制。经历了官方汇率与贸易外汇内部结算价并存(1981~1984年)和官方汇率与外汇调剂价格并存(1985~1993年)两个汇率双轨制时期。但随着我国改革开放的不断深入,官方汇率与外汇调剂价格并存的人民币双轨制的弊端逐渐显现出来。一方面多种汇率的并存,造成了外汇市场秩序混乱,助长了投机;另一方面,长期外汇黑市的存在不利于人民币汇率的稳定和人民币的信誉。外汇体制改革的迫切性日益突出。 (二)1994—2005年人民币汇率制度 1994年1月1日,人民币官方汇率与外汇调剂价格正式并轨,我国开始实行以市场供求为基础的、单一的、有管理的浮动汇率制。企业和个人按规定向银行买卖外汇,银行进入银行间外汇市场进行交易,形成市场汇率。人民币对美元的汇率定为1美元兑换8.70元人民币。后来,中央银行设定一定的汇率浮动范围,并通过调控市场保持人民币汇率稳定汇率只能在1美元兑8.27至8.28元人民币这非常窄的范围内浮动。 (三)2005年至今人民币汇率制度 中国启动汇改,开始实行以市场供求为基础,参考一篮子货币进行调节、有管理的浮动汇率制度。人民币汇率不再盯住单一美元,形成更富弹性的人民币汇率机制,人民币立即升值2.1%。党中央、国务院于2005年7月21日出台了完善人民币汇率形成机制改革。改革的内容是,人民币汇率不再盯住单一美元,而是按照我国对外经济发展的实际情况。根据对汇率合理均衡水平的测算,人民币对美元即日升值2%,即1美元兑8.11元人民币。两个多月来,人民币汇率制度有序过渡,平稳运行。从2005年至2012年底人民币逐渐升值,汇率由8.2下降到6.2。

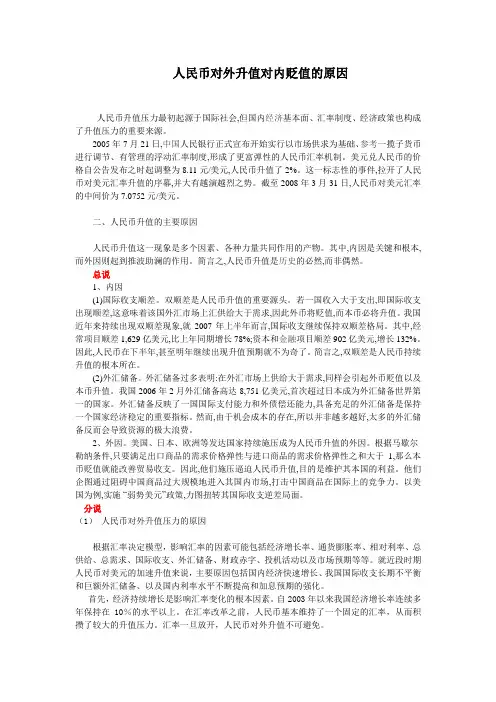

图1. 2005年----2012年人民币对美元汇率变动状况折线图 (四)近期人民币汇率变动状况 从2012年7月到2013年3月,人民币继续升值,一路高歌猛进,汇率由6.35下降到6.13左右,升值剧烈。而3月至今,汇率在区间内保持波动,但是总体呈下降趋势,且近期波动幅度变大,下降幅度甚至超过以往幅度总和。

图2. 2012年12月——2013年3月人民币汇率变动状况折线图 二、购买力平价理论下的人民币变动 自从2005年政府进行人民币汇率改革以来,人民币汇率逐渐转向市场化。之后,人民币汇率(间接标价法)便开始下降,人民币相对美元升值。对于人民币升值,一些专家学者认为是人民币长期以来被低估,而当其汇率稍微由市场因素所决定的时候,它便升值了。但是,也有一些学界的专家认为,人民币升值是国际炒作引起的,并不是正常升值。对于这个问题,本文从购买力平价理论的角度来探讨人民币升值的合理性。 通过查找国家统计局网站上公布的各个年份《国民经济和社会发展统计公报》中的数据,我们找出了2001---2012年我国各年的通货膨胀率平均水平。通过网上搜索,我们也找出了相应各个年份美国的通货膨胀率。中美两国的通货膨胀率如下表所示:

表1. 2001---2012年中美通货膨胀率 年份 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

中国 0.7% -0.8% 1.2% 3.9% 1.8% 1.5% 4.8% 5.9% -0.7% 3.3% 5.4% 2.6%

美国 2.83% 1.59% 2.27% 2.68% 3.39% 3.24% 2.85% 3.85% -0.34% 1.64% 3.17% 2%

根据上表中的数据,作出中美两国通货膨胀率的折线图,使两国通货膨胀的差异更加清晰的显现出来。

2001-2012年中美两国通货膨胀率比较

-2.00%0.00%2.00%4.00%6.00%8.00%

123456789101112年份

通货膨胀率中国美国

图3. 中美两国通货膨胀率比较折线图 根据表中的数据和折线图反映的情况,可以看出:2001—2006年,美国的通货膨胀率基本上都是高于中国的通货膨胀率,而在2006年之后,中国的通货膨胀率都是要高于美国的通货膨胀率。根据购买力平价理论,当一个国家的通过膨胀率超过另一个国家的通货膨胀率时,这个国家的货币相对于另一个国家的货币贬值;反之,则升值。因此,2001—2006年,人民币相对美元应该升值,而在2006年之后,人民币相对美元应该贬值。 然而,事实并不是这样。根据中国人民银行公布的数据,我们计算出各年人民币兑美元汇率的平均中间价。

表2. 2001---2012年人民币汇率中间价 年份 2001 2002 2003 2004 2005 2006 人民币汇率 8.2767 8.2772 8.2769 8.2770 8.0702 7.8087 年份 2007 2008 2009 2010 2011 2012 人民币汇率 7.3872 6.9444 6.8310 6.8267 6.3815 6.2855

根据表中的数据,作出人民币汇率变动的折线图。

2001--2012年人民币汇率中间价

0123456789

123456789101112年份

汇率人民币汇率

图4. 2001---2012年人民币汇率中间价折线图 从表中数据和折线图可以看出,人民币汇率并没有按照购买力平价预测的那样变动。2005年之前,人民币汇率基本上是维持不变的。人民币大幅升值发生在2005年之后。其中,在2008---2010年,由于全球金融危机的影响,很多国家的货币相对美元都贬值,而人民币却保持了稳定。总体来说,人民币近十年来都保持着升值的趋势。 显然,人民币汇率这样的变动趋势与购买力平价理论的预测显然是背道而驰的。如果不考虑购买力平价的局限性,那么人民币在近几年的升值是不合理的,人民币应该相对美元贬值。但值得我们注意的是,购买力评价理论在实际中是否正确与存在本身就有很大的争议。同时,汇率决定是一个复杂的问题,汇率的变动受到货币需求、相对收入水平、相对通货膨胀率、政府干预等因素的影响。而购买力平价理论只考虑了通货膨胀率的影响,其他的影响因素并不在其考虑范围之内。因此,人民币是否应该升值该需要考虑多个方面的因素,利用购买力评价理论只是一个初步判断。

三、人民币升值的原因分析 (一)长期国际贸易顺差 国际收支是一国对外的经济活动中各种收支的总和。国际收支顺差会引起汇率下降、本币升值;反之,国际收支逆差将引起汇率上升、本币贬值。 我国的经常项目和资本项目收支从1994年人民币汇率并轨以来一直维持较大的顺差。特别是近几年,我国成为全球最大的资本流入国,这种经常项目和资本项目双顺差的状况使得我国的外汇储备节节上升,已经超过了满足正常支付所需的储备水平。 我们首先来看中国进出口贸易总额的情况,表3中的数据为1998---2012年,我国进出口贸易的相关数据。

表3. 中国进出口贸易情况 单位:亿美元 年份 进出口总额 出口总额 进口总额 净出口 1998 3239.5 1837.1 1402.4 434.7

1999 3606.3 1949.3 1657 292.3

2000 4742.9 2492 2250.9 241.1

2001 5096.5 2661 2435.5 225.5

2002 6207.7 3256 2951.7 304.3

2003 8509.88 4382.28 4127.6 254.68

2004 11545.5 5933.3 5612.3 321

2005 14219.1 7619.5 6599.5 1020

2006 17604.4 9689.8 7914.6 1775.2

2007 21765.7 12204.6 9561.16 2643.44

2008 25632.55 14306.9 11325.67 2981.23

2009 22075.35 12016.1 10059.23 1956.87

2010 29739.98 15777.54 13962.44 1815.1

2011 36418.6 18983.8 17434.8 1549.0

2012 38667 20489 18178 2311