预算会计(第2版)

- 格式:ppt

- 大小:8.45 MB

- 文档页数:120

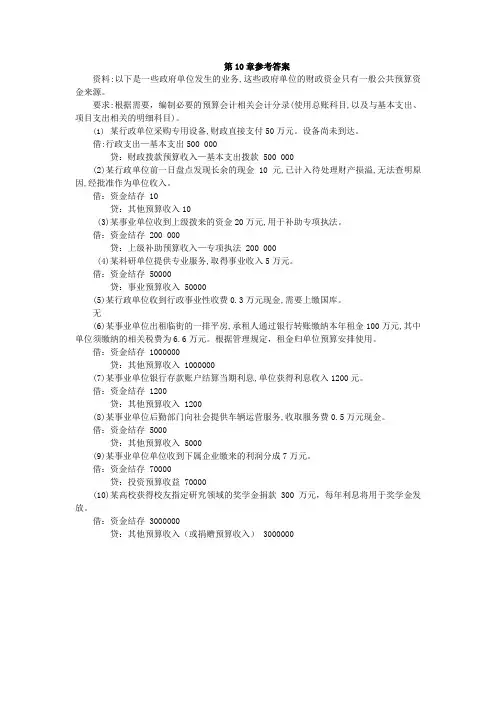

资料:以下是一些政府单位发生的业务,这些政府单位的财政资金只有一般公共预算资金来源。

要求:根据需要,编制必要的预算会计相关会计分录(使用总账科目,以及与基本支出、项目支出相关的明细科目)。

(1)某行政单位采购专用设备,财政直接支付50万元。

设备尚未到达。

借:行政支出—基本支出500 000贷:财政拨款预算收入—基本支出拨款 500 000(2)某行政单位前一日盘点发现长余的现金10元,已计入待处理财产损溢,无法查明原因,经批准作为单位收入。

借:资金结存 10贷:其他预算收入10(3)某事业单位收到上级拨来的资金20万元,用于补助专项执法。

借:资金结存 200 000贷:上级补助预算收入—专项执法 200 000(4)某科研单位提供专业服务,取得事业收入5万元。

借:资金结存 50000贷:事业预算收入 50000(5)某行政单位收到行政事业性收费0.3万元现金,需要上缴国库。

无(6)某事业单位出租临街的一排平房,承租人通过银行转账缴纳本年租金100万元,其中单位须缴纳的相关税费为6.6万元。

根据管理规定,租金归单位预算安排使用。

借:资金结存 1000000贷:其他预算收入 1000000(7)某事业单位银行存款账户结算当期利息,单位获得利息收入1200元。

借:资金结存 1200贷:其他预算收入 1200(8)某事业单位后勤部门向社会提供车辆运营服务,收取服务费0.5万元现金。

借:资金结存 5000贷:其他预算收入 5000(9)某事业单位单位收到下属企业缴来的利润分成7万元。

借:资金结存 70000贷:投资预算收益 70000(10)某高校获得校友指定研究领域的奖学金捐款300万元,每年利息将用于奖学金发放。

借:资金结存 3000000贷:其他预算收入(或捐赠预算收入) 3000000资料:某事业单位发生如下业务。

要求:编制相关的预算会计分录(使用总账科目以及与基本支出、项目支出有关的明细科目)。