中华人民共和国进出口关税条例

- 格式:doc

- 大小:35.00 KB

- 文档页数:19

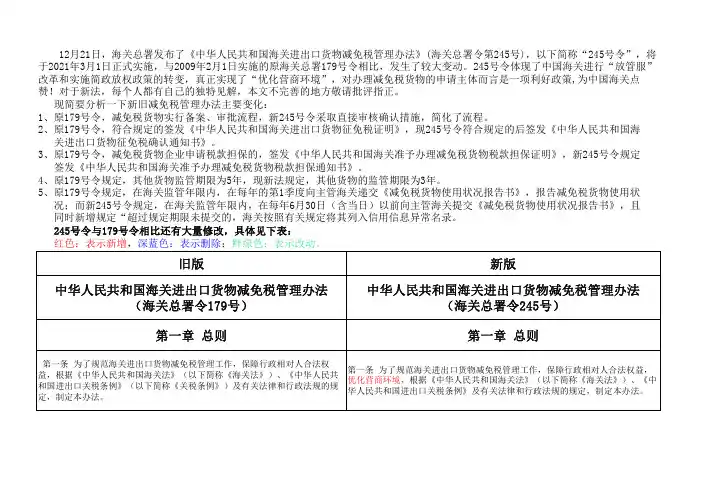

旧版新版中华人民共和国海关进出口货物减免税管理办法(海关总署令179号)中华人民共和国海关进出口货物减免税管理办法(海关总署令245号)第一章 总则第一章 总则第一条 为了规范海关进出口货物减免税管理工作,保障行政相对人合法权益,根据《中华人民共和国海关法》(以下简称《海关法》)、《中华人民共和国进出口关税条例》(以下简称《关税条例》)及有关法律和行政法规的规定,制定本办法。

第一条 为了规范海关进出口货物减免税管理工作,保障行政相对人合法权益,优化营商环境,根据《中华人民共和国海关法》(以下简称《海关法》)、《中华人民共和国进出口关税条例》及有关法律和行政法规的规定,制定本办法。

12月21日,海关总署发布了《中华人民共和国海关进出口货物减免税管理办法》(海关总署令第245号),以下简称“245号令”,将于2021年3月1日正式实施,与2009年2月1日实施的原海关总署179号令相比,发生了较大变动。

245号令体现了中国海关进行“放管服”改革和实施简政放权政策的转变,真正实现了“优化营商环境”,对办理减免税货物的申请主体而言是一项利好政策,为中国海关点赞!对于新法,每个人都有自己的独特见解,本文不完善的地方敬请批评指正。

现简要分析一下新旧减免税管理办法主要变化:1、原179号令,减免税货物实行备案、审批流程,新245号令采取直接审核确认措施,简化了流程。

2、原179号令,符合规定的签发《中华人民共和国海关进出口货物征免税证明》,现245号令符合规定的后签发《中华人民共和国海关进出口货物征免税确认通知书》。

3、原179号令,减免税货物企业申请税款担保的,签发《中华人民共和国海关准予办理减免税货物税款担保证明》,新245号令规定签发《中华人民共和国海关准予办理减免税货物税款担保通知书》。

4、原179号令规定,其他货物监管期限为5年,现新法规定,其他货物的监管期限为3年。

5、原179号令规定,在海关监管年限内,在每年的第1季度向主管海关递交《减免税货物使用状况报告书》,报告减免税货物使用状况;而新245号令规定,在海关监管年限内,在每年6月30日(含当日)以前向主管海关提交《减免税货物使用状况报告书》,且同时新增规定“超过规定期限未提交的,海关按照有关规定将其列入信用信息异常名录。

【法规类【内容类别】关税征收管理类型】海关规章【文号】海关【发文机关】海关总署总署令第148号【发布日期】【生效日期】 2006-5-12006-3-28【效力】 [有效]【效力说明】《中华人民共和国海关审定进出口货物完税价格办法》已于2006年3月8日经署务会审议通过,现予公布,自2006年5月1日起施行。

2001年12月31日海关总署令第95号发布的《中华人民共和国海关审定进出口货物完税价格办法》和2003年5月30日海关总署令第102号发布的《中华人民共和国海关关于进口货物特许权使用费估价办法》同时废止。

署长牟新生二○○六年三月二十八日中华人民共和国海关审定进出口货物完税价格办法第一章总则第一条为了正确审查确定进出口货物的完税价格,根据《中华人民共和国海关法》、《中华人民共和国进出口关税条例》的规定,制定本办法。

第二条海关审查确定进出口货物的完税价格,应当遵循客观、公平、统一的原则。

第三条海关审查确定进出口货物的完税价格,应当适用本办法。

准许进口的进境旅客行李物品、个人邮递物品以及其他个人自用物品的完税价格和涉嫌走私的进出口货物、物品的计税价格的核定,不适用本办法。

第四条海关应当按照国家有关规定,妥善保管纳税义务人提供的涉及商业秘密的资料,除法律、行政法规另有规定外,不得对外提供。

纳税义务人可以书面向海关提出为其保守商业秘密的要求,并具体列明需要保密的内容,但是不得以商业秘密为理由拒绝向海关提供有关资料。

第二章进口货物的完税价格第一节进口货物完税价格确定方法第五条进口货物的完税价格,由海关以该货物的成交价格为基础审查确定,并应当包括货物运抵中华人民共和国境内输入地点起卸前的运输及其相关费用、保险费。

第六条进口货物的成交价格不符合本章第二节规定的,或者成交价格不能确定的,海关经了解有关情况,并与纳税义务人进行价格磋商后,依次以下列方法审查确定该货物的完税价格:(一)相同货物成交价格估价方法;(二)类似货物成交价格估价方法;(三)倒扣价格估价方法;(四)计算价格估价方法;(五)合理方法。

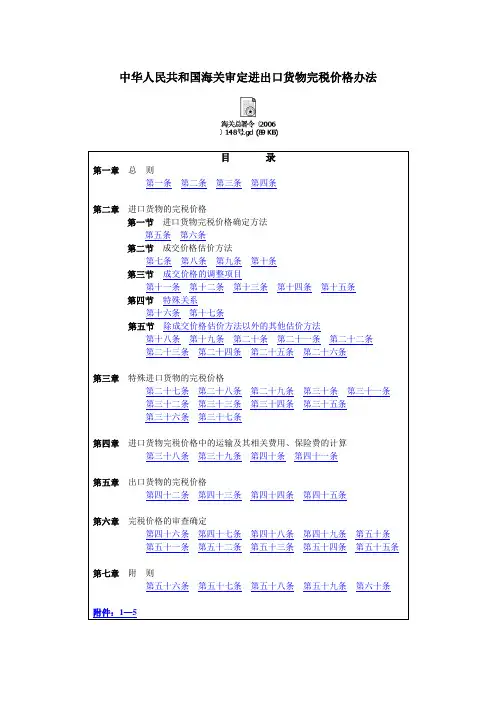

中华人民共和国海关审定进出口货物完税价格办法目录第一章总则第一条第二条第三条第四条第二章进口货物的完税价格第一节进口货物完税价格确定方法第五条第六条第二节成交价格估价方法第七条第八条第九条第十条第三节成交价格的调整项目第十一条第十二条第十三条第十四条第十五条第四节特殊关系第十六条第十七条第五节除成交价格估价方法以外的其他估价方法第十八条第十九条第二十条第二十一条第二十二条第二十三条第二十四条第二十五条第二十六条第三章特殊进口货物的完税价格第二十七条第二十八条第二十九条第三十条第三十一条第三十二条第三十三条第三十四条第三十五条第三十六条第三十七条第四章进口货物完税价格中的运输及其相关费用、保险费的计算第三十八条第三十九条第四十条第四十一条第五章出口货物的完税价格第四十二条第四十三条第四十四条第四十五条第六章完税价格的审查确定第四十六条第四十七条第四十八条第四十九条第五十条第五十一条第五十二条第五十三条第五十四条第五十五条第七章附则第五十六条第五十七条第五十八条第五十九条第六十条附件:1—5署令〔2006〕148号2006-3-29主送机关:广东分署、天津、上海特派办,各直属海关署内抄送机关:署领导,署内各部门、各在京直属海关单位署外抄送机关:国务院公报编辑室海关总署关于公布《中华人民共和国海关审定进出口货物完税价格办法》的令《中华人民共和国海关审定进出口货物完税价格办法》已于2006年3月8日经署务会审议通过,现予公布,自2006年5月1日起施行。

2001年12月31日海关总署令第95号发布的《中华人民共和国海关审定进出口货物完税价格办法》和2003年5月30日海关总署令第102号发布的《中华人民共和国海关关于进口货物特许权使用费估价办法》同时废止。

署长牟新生二○○六年三月二十八日中华人民共和国海关审定进出口货物完税价格办法(见下)主题词:进出口完税价格审定办法令分送:广东分署,天津、上海特派办,各直属海关,国务院公报编辑室。

乐税智库文档财税法规策划 乐税网中华人民共和国海关关于审定进出口货物完税价格的办法【标 签】审定进出口货物,完税价格【颁布单位】海关总署【文 号】【发文日期】1987-11-01【实施时间】1987-11-01【 有效性 】全文失效【税 种】进出口货物监管 一、为了正确审定完税价格,更好地贯彻关税政策,根据《中华人民共和国进出口关税条例》的有关规定,制定本办法。

二、进口货物以海关审定的正常成交价格为基础的到岸价格作为完税价格。

到岸价格包括货价,加上货物运抵中华人民共和国关境内输入地点起卸前的包装费、运费、保险费和其他劳务费等费用。

该货物成交过程中,如有我方在成交价格外另行支付给国外的佣金,应计入完税价格。

对于卖方付给我方的正常回扣,应从完税价格内扣除。

由于卖方违反合同规定延期交货而对卖方予以罚款,如卖方在货价中冲减时,这项罚款不应从完税价格内扣除。

三、进口货物的成交价格经海关审查未能确定的,应当以从该货物的同一出口国或者地区购进的相同或者类似货物的成交价格为基础的到岸价格作为完税价格。

如按上款规定,完税价格仍未能确定的,应当以相同或者类似进口货物在国内市场的批发价格,减去进口关税和进口环节其他税收以及进口后的正常运输、储存、营业费用及利润作为完税价格。

上述进口后的各项费用及利润可合计定为完税价格的20%,计算完税价格的公式为: 完税价格=国内批发价格/(1+进口最低税率+20%) 如果该项进口货物在进口环节应予征收产品税或增值税或工商统一税(公式内只列入产品税)时,则计算完税价格的公式为: 完税价格=国内批发价格/〔1+进口最低税率+(1+关税率)/(1-产品税率)×产品税率+20%〕 如有其他特殊情形,货物的完税价格可由海关按照合理的方法估定。

四、运往境外加工的货物,出境时已向海关报明,并在海关规定期限内复运进境的,应当以加工后的货物进境时的到岸价格与原出境货物或者相同、类似的货物在进境时的到岸价格之间的差额,作为完税价格。

第1篇随着我国经济的快速发展和税收体系的不断完善,食材上税作为税收制度的重要组成部分,逐渐引起了社会各界的广泛关注。

本文将从食材上税的法律规定出发,对相关法律法规进行梳理和分析,旨在为我国食材上税的法律制度建设提供参考。

一、食材上税的概念食材上税,即对食材销售环节征收的税费。

在我国,食材上税主要包括增值税、消费税、关税等。

其中,增值税是对商品和服务的增值额征收的一种税,消费税是对特定消费品征收的一种税,关税则是对进口商品征收的一种税。

二、食材上税的法律依据1.《中华人民共和国税收征收管理法》《中华人民共和国税收征收管理法》是我国税收征收管理的基本法律,其中规定了税收的征收、管理、使用和监督等内容。

该法明确规定了税收的种类、税率、征收方式等,为食材上税提供了法律依据。

2.《中华人民共和国增值税暂行条例》《中华人民共和国增值税暂行条例》是我国增值税征收的基本法规,其中对增值税的纳税人、征税范围、税率、征收管理等内容作出了明确规定。

根据该条例,食材销售环节应缴纳增值税。

3.《中华人民共和国消费税暂行条例》《中华人民共和国消费税暂行条例》是我国消费税征收的基本法规,其中对消费税的纳税人、征税范围、税率、征收管理等内容作出了明确规定。

根据该条例,部分食材属于消费税的征税范围,如烟叶、酒类等。

4.《中华人民共和国进出口关税条例》《中华人民共和国进出口关税条例》是我国进出口关税征收的基本法规,其中对进出口关税的纳税人、征税范围、税率、征收管理等内容作出了明确规定。

根据该条例,进口食材应缴纳关税。

三、食材上税的法律规定1.增值税(1)纳税人:在我国境内销售或者进口食材的单位和个人,为增值税的纳税人。

(2)征税范围:包括销售、进口的粮食、油料、蔬菜、水果、肉蛋奶、水产品等。

(3)税率:根据不同食材,增值税税率分为13%、9%、6%等。

(4)征收管理:纳税人应按照规定期限向税务机关申报纳税,并按规定缴纳增值税。

2.消费税(1)纳税人:在我国境内生产、委托加工和进口消费税应税商品的单位和个人,为消费税的纳税人。

中华人民共和国海关进出口货物减免税管理办法海关总署令第179号2009-01-16《中华人民共和国海关进出口货物减免税管理办法》已于2008年9月27日经海关总署署务会议审议通过,现予公布,自2009年2月1日起施行。

署长二○○八年十二月二十九日中华人民共和国海关进出口货物减免税管理办法目录第一章总则第二章减免税备案第三章减免税审批第四章减免税货物税款担保第五章减免税货物的处置第六章减免税货物的管理第七章附则第一章总则第一条为了规范海关进出口货物减免税管理工作,保障行政相对人合法权益,根据《中华人民共和国海关法》(以下简称《海关法》)、《中华人民共和国进出口关税条例》(以下简称《关税条例》)及有关法律和行政法规的规定,制定本办法。

第二条进出口货物减征或者免征关税、进口环节海关代征税(以下简称减免税)事务,除法律、行政法规另有规定外,海关依照本办法实施管理。

第三条进出口货物减免税申请人(以下简称减免税申请人)应当向其所在地海关申请办理减免税备案、审批手续,特殊情况除外。

投资项目所在地海关与减免税申请人所在地海关不是同一海关的,减免税申请人应当向投资项目所在地海关申请办理减免税备案、审批手续。

投资项目所在地涉及多个海关的,减免税申请人可以向其所在地海关或者有关海关的共同上级海关申请办理减免税备案、审批手续。

有关海关的共同上级海关可以指定相关海关办理减免税备案、审批手续。

投资项目由投资项目单位所属非法人分支机构具体实施的,在获得投资项目单位的授权并经投资项目所在地海关审核同意后,该非法人分支机构可以向投资项目所在地海关申请办理减免税备案、审批手续。

第四条减免税申请人可以自行向海关申请办理减免税备案、审批、税款担保和后续管理业务等相关手续,也可以委托他人办理前述手续。

委托他人办理的,应当由被委托人持减免税申请人出具的《减免税手续办理委托书》及其他相关材料向海关申请,海关审核同意后可准予被委托人办理相关手续。

海关总署关于修改部分规章的决定(2024年)文章属性•【制定机关】中华人民共和国海关总署•【公布日期】2024.10.28•【文号】海关总署令第273号•【施行日期】2024.12.01•【效力等级】部门规章•【时效性】尚未生效•【主题分类】法制工作正文海关总署关于修改部分规章的决定(2024年10月28日海关总署令第273号公布自2024年12月1日起实施)为贯彻落实《中华人民共和国关税法》,海关总署决定对《中华人民共和国海关关于转关货物监管办法》等33部规章进行修改,具体内容如下:一、对《中华人民共和国海关关于转关货物监管办法》(海关总署令第89号公布,根据海关总署令第218号、第235号、第240号修正)作如下修改:(一)删除第十二条。

(二)对条文序号作相应调整。

二、对《中华人民共和国海关关于超期未报关进口货物、误卸或者溢卸的进境货物和放弃进口货物的处理办法》(海关总署令第91号公布,根据海关总署令第198号、第218号、第238号、第243号、第262号修正)作如下修改:将第七条中的“完税价格”修改为“计税价格”。

三、对《中华人民共和国海关行政赔偿办法》(海关总署令第101号公布)作如下修改:将第四十二条第三项、第四十四条第一款中的“审定”修改为“确定”;将“完税价格”修改为“计税价格”。

四、对《中华人民共和国海关对进出境快件监管办法》(海关总署令第104号公布,根据海关总署令第147号、第198号、第240号、第262号修正)作如下修改:将第二十二条中的“《中华人民共和国进出口关税条例》规定的关税起征数额以下的货物和海关规定准予免税的货样、广告品”修改为“国务院规定的免征额度内的货物和依法准予免税的货样、广告品”。

五、对《中华人民共和国海关关于加工贸易边角料、剩余料件、残次品、副产品和受灾保税货物的管理办法》(海关总署令第111号公布,根据海关总署令第198号、第218号、第235号、第238号、第243号修正)作如下修改:将第四条第一项、第八条第二款、第九条第一项中的“审定”修改为“确定”。

中华人民共和国海关关于入境旅客行李物品和个人邮递物品征收进口税办法(1994)文章属性•【制定机关】中华人民共和国海关总署•【公布日期】1994.07.01•【文号】海关总署令第47号•【施行日期】1994.07.01•【效力等级】部门规章•【时效性】现行有效•【主题分类】关税正文海关总署令(第47号)现将国务院关税税则委员会第六次会议审议通过的《中华人民共和国海关关于入境旅客行李物品和个人邮递物品征收进口税办法》、《入境旅客行李物品和个人邮递物品征收进口税税率表》和中华人民共和国海关总署依据上述《税率表》制定的《旅客行李物品和个人邮递物品进口税税则归类表》予以公布,自1994年7月1日起实施。

署长:钱冠林1994年7月1日中华人民共和国海关关于入境旅客行李物品和个人邮递物品征收进口税办法(根据中华人民共和国国务院令第134号、135号,国务院关税税则委员会第六次会议审议通过)第一条为了照顾个人进口自用物品的合理需要,简化计税手续,根据《海关法》和《进出口关税条例》的有关规定,特制定本办法。

第二条准许应税进口的旅客行李物品、个人邮递物品以及其他个人自用物品(以下简称应税个人自用物品),除另有规定的以外,均由海关按照《入境旅客行李物品和个人邮递物品进口税税率表》征收进口税。

本办法所称的进口税,包括关税和增值税、消费税。

本办法所称的应税个人自用物品,不包括汽车、摩托车及其配件、附件。

对进口应税个人自用汽车、摩托车及其配件、附件,应按《中华人民共和国海关进出口税则》和其他有关税法、规定征收进口税。

《入境旅客行李物品和个人邮递物品进口税税率表》)以下简称《税率表》)是本办法的组成部分。

《税率表》中税率的调整,由国务院关税税则委员会审定后,海关总署对外公布实施。

第三条进口税的纳税义务人是:携有应税个人自用物品的入境旅客及运输工具服务人员,进口邮递物品的收件人,以及以其他方式进口应税个人自用物品的收件人。

纳税义务人可以自行办理纳税手续,也可以委托他人办理纳税手续。

我国的关税制度变迁关税(tariff)是指进出口商品在经过一国关境时,由政府设置的海关向进出口国所征收的税收。

中国关税制度的演变按历史时期可以划分为三个阶段,新中国成立前,新中国成立后,加入世贸组织后。

一.新中国成立前,可以分为两个小段,一是清前期中国的关税制度,清朝在1685年设立关税,1753年分为进口税、出口税、附加税、船钞、赠品等。

二是鸦片战争后关税制度形成和发展,1843年《中英五口通商章程:海关税则》使进出口税率比过去实征税率有很大降低,1857年《天津条约》使得税率进一步降低。

鸦片战争以后,由于外国侵略者强迫中国接受一系列不平等的条约,中国的关税性质发生了根本的变化。

从独立自主的封建性的关税,变为半殖民地半封建性质的“协定关税”,从完全为本国封建统治服务的关税变为主要为外国侵略者服务的关税。

二.新中国成立后的关税制度,1950年-1984年,实行全面保护关税政策。

1951年5月,中央人民政务院批准了《中华人民共和国出口税则》和《中华人民在共和国海关进出口税则暂行条例》,并与同月16号实行。

根据新的税则和实施条例,自1951年5月6日起,凡经准许进出口中华人民共和国国境的货物,除我国有规定外,均应按照我国海关法即海关进出口税则。

由海关机关征收进口税和出口税。

该税法一直实施到1958年,是税法税制的革命性变革。

1985年-1991年,有“全面保护”向“有区别地保护”转变。

改革开放后,我国加强了对外经济联系,强调对外贸易是我国经济发展不可分割的很总要组成部分,为积极发挥关税在增加财政收入、调节进出口、保护国内生产和市场以及平衡国际收支等作用,我国对原有的关税制度进行了恢复和修改:1.恢复海关总署,实行单独计征关税并取消了出口税2.对进出口税率惊醒了修改3.制定各种关税优惠政策吸引外商投资4.制定各种关税优惠政策发展我国区域经济5.加强了关税对出口贸易的调节作用6.加强了对关税制度的法制建设1992年以后,适度开放与适度保护结合进口关税:1.降低关税水平2.进过这一时期我国对井口关税的下调,我过关税的算术平均水平已经从1992年的43.2%降至目前的17%,累积降幅达60.6%,1992年至今的关税制度改革在关税率方面是中国历年来下调幅度最大,范围最广的一次,是我国经济开放、对外贸易体制改革的一个里程碑。

第1篇一、引言流转税,又称增值税,是一种以商品和劳务在流转过程中产生的增值额为征税对象的一种税收。

流转税在我国税收体系中占有重要地位,是财政收入的主要来源之一。

本文将详细阐述我国流转税法律规定,包括流转税的概念、特点、征税范围、税率、税收优惠以及法律责任等。

二、流转税的概念和特点(一)概念流转税是指对商品和劳务在流转过程中产生的增值额征收的一种税收。

流转税的征税对象是商品和劳务的增值额,即销售额减去成本后的余额。

(二)特点1. 税率单一:流转税采用单一税率,即对同一商品或劳务的增值额征收相同的税率。

2. 征税范围广泛:流转税的征税范围包括所有商品和劳务,涵盖了国民经济的各个领域。

3. 循环征税:流转税在商品和劳务的流转过程中多次征收,形成了税收的循环。

4. 税负转嫁:流转税的税负最终由消费者承担,生产者和销售者只是税收的传递者。

三、流转税的征税范围根据《中华人民共和国增值税暂行条例》的规定,我国流转税的征税范围包括以下三个方面:1. 销售货物:指纳税人有偿转让货物的所有权。

2. 提供加工、修理、修配劳务:指纳税人通过加工、修理、修配等手段,对货物进行加工、修理或修配,并向他人提供。

3. 销售无形资产:指纳税人有偿转让无形资产的所有权或使用权。

四、流转税的税率我国流转税的税率分为以下几种:1. 增值税基本税率:13%。

2. 增值税低税率:9%。

3. 增值税零税率:适用于出口货物、国际运输服务、航天运输服务等领域。

4. 增值税免税:适用于农业生产者销售自产的农产品、避孕药品和用具等。

五、流转税的税收优惠为了支持国家经济发展和鼓励企业创新,我国对流转税实施了一系列税收优惠政策。

主要包括:1. 小规模纳税人优惠政策:对小规模纳税人实行简易计税方法,降低税负。

2. 出口退税政策:对出口货物实行零税率,鼓励企业参与国际竞争。

3. 研发费用加计扣除政策:对企业研发费用实行加计扣除,鼓励企业加大研发投入。

4. 节能环保政策:对节能环保产品和服务实行税收优惠政策,促进绿色产业发展。

第1篇一、出口关税税率1. 出口关税税率由我国政府根据国际国内经济形势、贸易政策及产业发展需要等因素确定,并在《中华人民共和国进出口关税条例》中予以公布。

2. 出口关税税率分为最惠国税率、协定税率、特惠税率、普通税率等。

最惠国税率是指对与我国签订最惠国待遇协定的国家或地区的出口货物征收的税率;协定税率是指对与我国签订关税优惠协定的国家或地区的出口货物征收的税率;特惠税率是指对与我国签订特殊关税优惠协定的国家或地区的出口货物征收的税率;普通税率是指对未与我国签订关税优惠协定的国家或地区的出口货物征收的税率。

二、出口关税申报1. 出口企业应当依照《中华人民共和国海关法》及其实施细则的规定,向海关申报出口货物,并提交相关单证。

2. 出口企业应当如实申报出口货物的品名、规格、数量、价格、产地等信息,确保申报内容的真实、准确、完整。

3. 出口企业应当按照海关规定,提交出口货物报关单、商业发票、装箱单、出口许可证等相关单证。

三、出口关税计税依据1. 出口关税计税依据为出口货物的完税价格,即海关审定的成交价格。

2. 出口货物的成交价格包括货物本身的价格、运费、保险费等,但不得包括出口关税、增值税、消费税等。

3. 出口企业申报的出口货物成交价格低于海关审定的成交价格时,海关有权依法调高成交价格。

四、出口关税缴纳1. 出口企业应当在海关规定的期限内缴纳出口关税。

2. 出口企业可以通过银行、电子支付等方式缴纳出口关税。

3. 出口企业逾期未缴纳出口关税的,海关可以依法加收滞纳金。

五、出口关税减免1. 出口企业符合《中华人民共和国进出口关税条例》规定条件的,可以申请减免出口关税。

2. 出口企业申请减免出口关税时,应当向海关提交相关证明材料。

3. 海关依法对出口企业申请减免出口关税的证明材料进行审核,并作出是否减免出口关税的决定。

六、出口关税争议处理1. 出口企业对海关作出的出口关税征收决定不服的,可以依法申请行政复议或提起行政诉讼。

商品进出口所涉及的部门及税则下面是店铺整理的商品进出口所涉及的部门及税则,以供大家学习参考。

1.Customs Tariff of Import & Export Commodities of PRC中华人民共和国海关进出口税则w on the Inspection of Import and Export Commodities of the P.C.C.中华人民共和国进出口商品检验法3.Regulation of import and export tariff of the People's Republic of China.《中华人民共和国进出口关税条例》W OF THE PEOPLE'S REPUBLIC OF CHINA ON IMPORT AND EXPORT COM-MODITY INSPECTION中华人民共和国进出口商品检验法》5.customs of the People's Republic of China中华人民共和国海关6.Customs Law of the Peoples Republic of China中华人民共和国海关法7.G." CIQ" means the Entry-Exit Inspection and Quarantine of the People's Republic of China.意味中华人民共和国进出口检查和检疫。

8.The Endangered Species Import and Export Management Office of the People's Republic of China中华人民共和国濒危物种进出口管理办公室9.Rules for the Implementation of the Individual Income Tax Law of the People's Republic of China《中华人民共和国个人所得税法施行细则》10.The Customs of the People's Republic of China shall be the state organ responsible for supervision and control overeverything entering and leaving the Customs territory (hereinafter referred to as inward and outward persons and objects).中华人民共和国海关是国家的进出关境(以下简称进出境)监督管理机关。

中华人民共和国海关总署令(第124号)《中华人民共和国海关进出口货物征税管理办法》已经2004年12月15日署务会议审议通过,现予公布,自2005年3月1日起施行。

1986年9月30日发布的《海关征税管理办法》同时废止。

署长牟新生二〇〇五年一月四日《中华人民共和国海关进出口货物征税管理办法》条文及释义(释义摘自海关总署关税征管司网页)——关于《海关进出口货物征税管理办法》的修订说明目录海关专用缴款书(电子件格式)退税申请书(电子件格式)收入退还书(海关专用)附件:5. 海关补征税款告知书(电子件格式)正文《中华人民共和国海关进出口货物征税管理办法》条文及释义第一章总则第一条为了保证国家税收政策的贯彻实施,加强海关税收管理,确保依法征税,保障国家税收,维护纳税义务人的合法权益,根据《中华人民共和国海关法》(以下简称《海关法》)、《中华人民共和国进出口关税条例》(以下简称《关税条例》)及其他有关法律、行政法规的规定,制定本办法。

【释义】本条是关于《中华人民共和国海关进出口货物征税管理办法》(以下简称《征管办法》)立法目的与立法依据的条款。

制定任何法律、法规、规章等都有立法目的。

《征管办法》属于立法层级中的部门规章级别,以其上位法(包括《海关法》、《关税条例》等法律、行政法规)作为立法依据。

一、立法目的首先是为了“保证国家税收政策的贯彻实施”。

国家的税收政策,是国家根据一定时期国民经济运行状况,运用税收手段以达到其特定的经济、政治目的的行为准则。

它是国家经济政策的重要组成部分,是国家有意识活动的产物。

国家制定税收政策的目的,是为了充分利用税收筹集财政收入,调控利益分配,促进经济发展。

宏观意义上的税收政策,是指政府为实现一定的宏观经济目标而确定的税收工作的指导方针及相应的税收措施,其实施过程是由政策决策主体、政策目标、政策手段、目标与手段之间的内在联系、政策效果评价和信息反馈等内容组成的一个完整的调控系统。

第1篇引言含税价,即商品或服务的价格中已经包含了应纳税额的价格。

在我国,含税价的法律规定对于维护市场秩序、保障消费者权益、促进公平竞争具有重要意义。

本文将从含税价的定义、法律规定、实际应用等方面进行探讨。

一、含税价的定义含税价是指商品或服务的价格中已经包含了应纳税额的价格。

在我国,含税价主要包括增值税、消费税、关税等税种。

含税价与不含税价的关系可以用以下公式表示:含税价 = 不含税价× (1 + 税率)其中,税率是指应纳税额占不含税价的比例。

二、含税价的法律规定1. 《中华人民共和国税收征收管理法》《税收征收管理法》是我国税收领域的根本大法,其中对含税价的规定主要体现在以下几个方面:(1)明确纳税义务人的义务,要求其依法申报纳税,确保税收收入的稳定。

(2)规定税务机关的职责,包括征收、管理、监督税收工作,维护税收秩序。

(3)对违法行为的处罚作出规定,保障税收法律法规的严肃性。

2. 《中华人民共和国增值税暂行条例》《增值税暂行条例》对含税价的规定主要包括:(1)明确增值税的征收范围,包括销售货物、提供加工、修理修配劳务、进口货物等。

(2)规定增值税的税率,包括基本税率、低税率、零税率等。

(3)规定增值税的计税方法,包括一般纳税人简易计税方法、小规模纳税人简易计税方法等。

3. 《中华人民共和国消费税暂行条例》《消费税暂行条例》对含税价的规定主要包括:(1)明确消费税的征收范围,包括生产、委托加工和进口应税消费品。

(2)规定消费税的税率,包括比例税率和定额税率。

(3)规定消费税的计税方法,包括从价计税、从量计税和复合计税。

4. 《中华人民共和国关税条例》《关税条例》对含税价的规定主要包括:(1)明确关税的征收范围,包括进口货物、出口货物和进出境物品。

(2)规定关税的税率,包括从价税率、从量税率、复合税率等。

(3)规定关税的计税方法,包括关税完税价格的计算、关税的减免等。

三、含税价在实际应用中的问题及对策1. 问题(1)部分商家未按照含税价进行标价,导致消费者权益受损。

中华人民共和国进出口关税条例(年月日中华人民共和国国务院令第号公布根据年月日《国务院关于废止和修改部分行政法规的决定》第一次修订根据年月日《国务院关于修改部分行政法规的决定》第二次修订根据年月日《国务院关于修改部分行政法规的决定》第三次修订根据年月日《国务院关于修改和废止部分行政法规的决定》第四次修订)第一章总则第一条为了贯彻对外开放政策,促进对外经济贸易和国民经济的发展,根据《中华人民共和国海关法》(以下简称《海关法》)的有关规定,制定本条例。

第二条中华人民共和国准许进出口的货物、进境物品,除法律、行政法规另有规定外,海关依照本条例规定征收进出口关税。

第三条国务院制定《中华人民共和国进出口税则》(以下简称《税则》)、《中华人民共和国进境物品进口税税率表》(以下简称《进境物品进口税税率表》),规定关税的税目、税则号列和税率,作为本条例的组成部分。

第四条国务院设立关税税则委员会,负责《税则》和《进境物品进口税税率表》的税目、税则号列和税率的调整和解释,报国务院批准后执行;决定实行暂定税率的货物、税率和期限;决定关税配额税率;决定征收反倾销税、反补贴税、保障措施关税、报复性关税以及决定实施其他关税措施;决定特殊情况下税率的适用,以及履行国务院规定的其他职责。

第五条进口货物的收货人、出口货物的发货人、进境物品的所有人,是关税的纳税义务人。

第六条海关及其工作人员应当依照法定职权和法定程序履行关税征管职责,维护国家利益,保护纳税人合法权益,依法接受监督。

第七条纳税义务人有权要求海关对其商业秘密予以保密,海关应当依法为纳税义务人保密。

第八条海关对检举或者协助查获违反本条例行为的单位和个人,应当按照规定给予奖励,并负责保密。

第二章进出口货物关税税率的设置和适用第九条进口关税设置最惠国税率、协定税率、特惠税率、普通税率、关税配额税率等税率。

对进口货物在一定期限内可以实行暂定税率。

出口关税设置出口税率。

对出口货物在一定期限内可以实行暂定税率。

第十条原产于共同适用最惠国待遇条款的世界贸易组织成员的进口货物,原产于与中华人民共和国签订含有相互给予最惠国待遇条款的双边贸易协定的国家或者地区的进口货物,以及原产于中华人民共和国境内的进口货物,适用最惠国税率。

原产于与中华人民共和国签订含有关税优惠条款的区域性贸易协定的国家或者地区的进口货物,适用协定税率。

原产于与中华人民共和国签订含有特殊关税优惠条款的贸易协定的国家或者地区的进口货物,适用特惠税率。

原产于本条第一款、第二款和第三款所列以外国家或者地区的进口货物,以及原产地不明的进口货物,适用普通税率。

第十一条适用最惠国税率的进口货物有暂定税率的,应当适用暂定税率;适用协定税率、特惠税率的进口货物有暂定税率的,应当从低适用税率;适用普通税率的进口货物,不适用暂定税率。

适用出口税率的出口货物有暂定税率的,应当适用暂定税率。

第十二条按照国家规定实行关税配额管理的进口货物,关税配额内的,适用关税配额税率;关税配额外的,其税率的适用按照本条例第十条、第十一条的规定执行。

第十三条按照有关法律、行政法规的规定对进口货物采取反倾销、反补贴、保障措施的,其税率的适用按照《中华人民共和国反倾销条例》、《中华人民共和国反补贴条例》和《中华人民共和国保障措施条例》的有关规定执行。

第十四条任何国家或者地区违反与中华人民共和国签订或者共同参加的贸易协定及相关协定,对中华人民共和国在贸易方面采取禁止、限制、加征关税或者其他影响正常贸易的措施的,对原产于该国家或者地区的进口货物可以征收报复性关税,适用报复性关税税率。

征收报复性关税的货物、适用国别、税率、期限和征收办法,由国务院关税税则委员会决定并公布。

第十五条进出口货物,应当适用海关接受该货物申报进口或者出口之日实施的税率。

进口货物到达前,经海关核准先行申报的,应当适用装载该货物的运输工具申报进境之日实施的税率。

转关运输货物税率的适用日期,由海关总署另行规定。

第十六条有下列情形之一,需缴纳税款的,应当适用海关接受申报办理纳税手续之日实施的税率:(一)保税货物经批准不复运出境的;(二)减免税货物经批准转让或者移作他用的;(三)暂时进境货物经批准不复运出境,以及暂时出境货物经批准不复运进境的;(四)租赁进口货物,分期缴纳税款的。

第十七条补征和退还进出口货物关税,应当按照本条例第十五条或者第十六条的规定确定适用的税率。

因纳税义务人违反规定需要追征税款的,应当适用该行为发生之日实施的税率;行为发生之日不能确定的,适用海关发现该行为之日实施的税率。

第三章进出口货物完税价格的确定第十八条进口货物的完税价格由海关以符合本条第三款所列条件的成交价格以及该货物运抵中华人民共和国境内输入地点起卸前的运输及其相关费用、保险费为基础审查确定。

进口货物的成交价格,是指卖方向中华人民共和国境内销售该货物时买方为进口该货物向卖方实付、应付的,并按照本条例第十九条、第二十条规定调整后的价款总额,包括直接支付的价款和间接支付的价款。

进口货物的成交价格应当符合下列条件:(一)对买方处置或者使用该货物不予限制,但法律、行政法规规定实施的限制、对货物转售地域的限制和对货物价格无实质性影响的限制除外;(二)该货物的成交价格没有因搭售或者其他因素的影响而无法确定;(三)卖方不得从买方直接或者间接获得因该货物进口后转售、处置或者使用而产生的任何收益,或者虽有收益但能够按照本条例第十九条、第二十条的规定进行调整;(四)买卖双方没有特殊关系,或者虽有特殊关系但未对成交价格产生影响。

第十九条进口货物的下列费用应当计入完税价格:(一)由买方负担的购货佣金以外的佣金和经纪费;(二)由买方负担的在审查确定完税价格时与该货物视为一体的容器的费用;(三)由买方负担的包装材料费用和包装劳务费用;(四)与该货物的生产和向中华人民共和国境内销售有关的,由买方以免费或者以低于成本的方式提供并可以按适当比例分摊的料件、工具、模具、消耗材料及类似货物的价款,以及在境外开发、设计等相关服务的费用;(五)作为该货物向中华人民共和国境内销售的条件,买方必须支付的、与该货物有关的特许权使用费;(六)卖方直接或者间接从买方获得的该货物进口后转售、处置或者使用的收益。

第二十条进口时在货物的价款中列明的下列税收、费用,不计入该货物的完税价格:(一)厂房、机械、设备等货物进口后进行建设、安装、装配、维修和技术服务的费用;(二)进口货物运抵境内输入地点起卸后的运输及其相关费用、保险费;(三)进口关税及国内税收。

第二十一条进口货物的成交价格不符合本条例第十八条第三款规定条件的,或者成交价格不能确定的,海关经了解有关情况,并与纳税义务人进行价格磋商后,依次以下列价格估定该货物的完税价格:(一)与该货物同时或者大约同时向中华人民共和国境内销售的相同货物的成交价格。

(二)与该货物同时或者大约同时向中华人民共和国境内销售的类似货物的成交价格。

(三)与该货物进口的同时或者大约同时,将该进口货物、相同或者类似进口货物在第一级销售环节销售给无特殊关系买方最大销售总量的单位价格,但应当扣除本条例第二十二条规定的项目。

(四)按照下列各项总和计算的价格:生产该货物所使用的料件成本和加工费用,向中华人民共和国境内销售同等级或者同种类货物通常的利润和一般费用,该货物运抵境内输入地点起卸前的运输及其相关费用、保险费。

(五)以合理方法估定的价格。

纳税义务人向海关提供有关资料后,可以提出申请,颠倒前款第(三)项和第(四)项的适用次序。

第二十二条按照本条例第二十一条第一款第(三)项规定估定完税价格,应当扣除的项目是指:(一)同等级或者同种类货物在中华人民共和国境内第一级销售环节销售时通常的利润和一般费用以及通常支付的佣金;(二)进口货物运抵境内输入地点起卸后的运输及其相关费用、保险费;(三)进口关税及国内税收。

第二十三条以租赁方式进口的货物,以海关审查确定的该货物的租金作为完税价格。

纳税义务人要求一次性缴纳税款的,纳税义务人可以选择按照本条例第二十一条的规定估定完税价格,或者按照海关审查确定的租金总额作为完税价格。

第二十四条运往境外加工的货物,出境时已向海关报明并在海关规定的期限内复运进境的,应当以境外加工费和料件费以及复运进境的运输及其相关费用和保险费审查确定完税价格。

第二十五条运往境外修理的机械器具、运输工具或者其他货物,出境时已向海关报明并在海关规定的期限内复运进境的,应当以境外修理费和料件费审查确定完税价格。

第二十六条出口货物的完税价格由海关以该货物的成交价格以及该货物运至中华人民共和国境内输出地点装载前的运输及其相关费用、保险费为基础审查确定。

出口货物的成交价格,是指该货物出口时卖方为出口该货物应当向买方直接收取和间接收取的价款总额。

出口关税不计入完税价格。

第二十七条出口货物的成交价格不能确定的,海关经了解有关情况,并与纳税义务人进行价格磋商后,依次以下列价格估定该货物的完税价格:(一)与该货物同时或者大约同时向同一国家或者地区出口的相同货物的成交价格。

(二)与该货物同时或者大约同时向同一国家或者地区出口的类似货物的成交价格。

(三)按照下列各项总和计算的价格:境内生产相同或者类似货物的料件成本、加工费用,通常的利润和一般费用,境内发生的运输及其相关费用、保险费。

(四)以合理方法估定的价格。

第二十八条按照本条例规定计入或者不计入完税价格的成本、费用、税收,应当以客观、可量化的数据为依据。

第四章进出口货物关税的征收第二十九条进口货物的纳税义务人应当自运输工具申报进境之日起日内,出口货物的纳税义务人除海关特准的外,应当在货物运抵海关监管区后、装货的小时以前,向货物的进出境地海关申报。

进出口货物转关运输的,按照海关总署的规定执行。

进口货物到达前,纳税义务人经海关核准可以先行申报。

具体办法由海关总署另行规定。

第三十条纳税义务人应当依法如实向海关申报,并按照海关的规定提供有关确定完税价格、进行商品归类、确定原产地以及采取反倾销、反补贴或者保障措施等所需的资料;必要时,海关可以要求纳税义务人补充申报。

第三十一条纳税义务人应当按照《税则》规定的目录条文和归类总规则、类注、章注、子目注释以及其他归类注释,对其申报的进出口货物进行商品归类,并归入相应的税则号列;海关应当依法审核确定该货物的商品归类。

第三十二条海关可以要求纳税义务人提供确定商品归类所需的有关资料;必要时,海关可以组织化验、检验,并将海关认定的化验、检验结果作为商品归类的依据。

第三十三条海关为审查申报价格的真实性和准确性,可以查阅、复制与进出口货物有关的合同、发票、账册、结付汇凭证、单据、业务函电、录音录像制品和其他反映买卖双方关系及交易活动的资料。

海关对纳税义务人申报的价格有怀疑并且所涉关税数额较大的,经直属海关关长或者其授权的隶属海关关长批准,凭海关总署统一格式的协助查询账户通知书及有关工作人员的工作证件,可以查询纳税义务人在银行或者其他金融机构开立的单位账户的资金往来情况,并向银行业监督管理机构通报有关情况。