日本中小企业政策性金融体系的成功经验

- 格式:pdf

- 大小:101.14 KB

- 文档页数:2

1.政策性金融:政策性金融是以国家政府为主体,以国家信用为基础,采取有偿的方式在较为有限的范围内筹集资金,严格按照国家法规限定的业务范围、经营对象进行资金投放以优惠性存贷利率为条件,直接或间接地,为贯彻国家特定的经济和社会发展政策,而进行的一系列政策活动。

2.政策性金融的类型(一)按业务类型划分(1)政策性贷款:正常利率贷款、优惠利率贷款;指导性贷款、指令性贷款。

(2)政策性担保(3)政策性保险(4)政策性投资(二)按机构类型划分(1)政策性银行(2)政策性保险机构:存款保险公司、农业保险公司、出口信用保险公司。

(3)政策性担保机构(4)政策性投资基金(5)政策性金融资产管理公司:华融、信达、东方、长城。

(三)按作用划分(1)开发型(2)支持型(3)扶持型(四)按区域划分(1)国际性的(2)国家的(3)地方的3.政策性金融与财政的异同一、共同点(1)政府的经济职能:财政——调控经济;政策性金融——辅助财政政策,完成政府的经济职能。

(2)宏观调控的手段:财政——逆风向;政策性金融——逆风向二、不同点(1)有偿性:财政——无偿转移支付;政策性金融——有偿(2)使用领域:财政——公共物品;政策:准公共物品(高速公路)4.政策性金融与商业性金融的异同一、共同点(1)金融中介:主要是信用中介。

(2)资金的运作:发放贷款,提供担保。

(3)运作的市场化。

二、不同点(1)经营目标不同:商业性金融追求利润最大化,确保资金的安全性、流动性、盈利性。

政策性金融以政府的意愿为目标。

(2)配置资金的导向不同:商业性金融流向有利可图的地方。

政策性金融不规避风险,流向对资金需求大的地方。

(3)资金的来源不同(筹措方式):商业性金融——存款、社会闲置资金、债券、借款。

政策性金融——财政资金、社会保障资金、邮政储蓄资金。

(4)资金投放领域不同:商业性金融——追求经济效益,投放于收益率高的领域。

政策性金融——追求社会效益,资金投放量大,期限长。

金融危机背景下我国中小企业融资问题及对策分析摘要:全球性金融危机对我国的中小企业生存和发展产生了深刻的影响。

中小企业的融资难问题愈加突出。

本文分析了金融危机背景下我国中小企业的融资现状,从融资渠道上说明了我国中小企业融资难的根本原因,最后从中小企业自身发展角度提出了解决当前融资困境的对策。

关键词:金融危机中小企业融资以美国次贷危机为导火线的世界性金融海啸给全球经济造成了巨大的冲击。

不可避免地,这场全球性金融危机对我国的中小企业生存和发展同样产生深刻的影响。

在金融危机背景下,我国中小企业的融资难问题愈加突出。

一、金融危机使中小企业融资难度加大在动荡的国际金融形势下,中小企业的经营风险及信用风险水平都将上升。

我国的各大商业银行为了降低自身的风险会更加惜贷,贷款将会被限定贷给中小企业中的极少数技术进步型企业,并且要求接受贷款的企业信用度高,抗风险的能力比较强,企业的经营管理比较好,财务情况比较透明。

因此,贷款还是被限定给了极少数的大企业,中小型的企业仍然被排除在外二、我国中小企业融资难的根本原因中小企业的融资渠道,也就是从企业融资资金来源划分,有政府支持的财政渠道、银行信贷渠道、资本市场渠道、民间资本渠道等。

其中以政府支持的财政渠道为主。

当前我国中小企业的融资渠道存在以下问题:(一)融资渠道狭窄中小企业融资渠道狭窄、单一,直接融资比例比较低。

商业银行出于自身的考虑,很少向中小企业提供长期性融资,导致中小企业的融资成本非常高。

由于中小企业的发展主要依赖内部融资和银行贷款的方式进行融资,融资渠道的狭窄和单一极大地制约了企业的快速发展。

(二)融资结构不合理在中小企业主要依赖内部融资和借款融资的情况下,各种融资方式没结构性失衡。

在各种融资方式中资金的利用也不合理。

中小企业发展急需的中长期资金,而其他融资渠道也难以提供其发展需要的资金,银行又难以提供长期信贷。

(三)融资成本过高中小企业融资渠道狭窄、单一和融资结构不合理,使得中小企业融资只能借助银行和内源融资,在融资时无法根据自己的经营特点和融资渠道选择适合自己资金需求的融资方式,并且存在在借款过程中的诸多手续问题。

引言小微企业是我国国民经济发展中的一支活跃的力量。

有数据表明,目前各种所有制和组织形式的小微企业及个体经营户已经成为我国国民经济的重要组成部分。

总体来看,我国小微企业约占国民经济30%左右。

促进小微企业发展对我国的经济增长、劳动就业以及全面构建和谐社会具有重大而深远的战略意义。

随着我国经济总量的快速增长和经济格局的深入调整,小微企业的重要性日益凸显,然而小微企业融资困难的问题依然不同程度地存在着,进而制约着各地经济的发展,特别是对欠发达地区的发展。

目前,关于小微企业融资分析多包含在中小企业融资问题的研究中。

本文试图摆脱中小企业研究的传统模式,明确小微企业概念,理清小微企业与中小企业的区别,从而单独进行论述,找出解决小微企业资金短缺问题,破解融资困境。

1我国小微企业融资概述1.1我国小微企业界定小微企业对经济增长贡献越来越大,已成为扩大就业的主要渠道,并成为基础创新的主力军,是经济增长的主要源泉之一。

但是小微企业一直都是一个比较模糊不完整的概念。

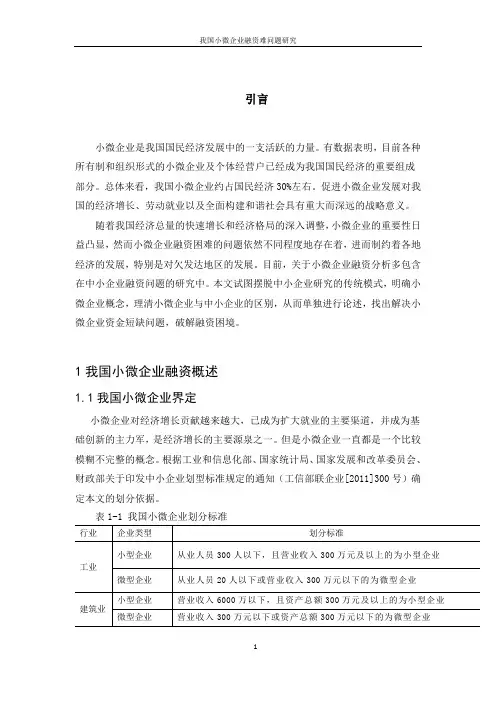

根据工业和信息化部、国家统计局、国家发展和改革委员会、财政部关于印发中小企业划型标准规定的通知(工信部联企业[2011]300号)确定本文的划分依据。

表1-1我国小微企业划分标准综合上表,我们不难得出小微企业是小型企业、微型企业、家庭作坊式企业、个体工商户的统称,目前主要指那些产权和经营权高度统一,产品(服务)种类单一,规模和产值较小,从业人员较少的经济组织。

1.2 我国小微企业特征1.2.1投资主体和组织形式多元化投资人既可以是大中专毕业生、退伍复员军人、返乡农民工、下岗失业人员、征地拆迁失地农民,又可以是其他城乡无业居民;在创建小微型企业时,既可以申办成个体工商户、独资企业,又可以是合伙企业、农民专业合作社、有限责任公司。

1.2.2出资来源和形式多元化小微型企业融资渠道主要是自有资金、亲戚朋友借款,很少有正式的融资渠道。

投入的资金既可以是实物资产、知识产权,也可以是货币资金。