产品成本的计算

- 格式:pptx

- 大小:224.34 KB

- 文档页数:66

成本计算基本方法举例公式

成本计算是企业管理中的一项重要任务,准确计算和控制成本对于企业的经营和发展至关重要。下面将介绍几种基本的成本计算方法,并给出相应的举例和计算公式。

1.总成本法:

总成本法是最基本的成本计算方法,它将所有生产过程中发生的费用都计入成本中。总成本包括直接成本和间接成本两部分。其中,直接成本是可以直接与产品或服务相关联的成本,间接成本是不能直接与产品或服务相关联的成本。

总成本=直接成本+间接成本

=直接材料费用+直接工资费用+间接费用

2.差异分析法:

差异分析法是通过比较实际成本与标准成本的差异,找出成本控制方面的问题,并采取相应的措施进行调整和改进。

举例:家制造公司制定了一个产品的标准成本,其中直接材料成本标准为10元/个,直接工资成本标准为20元/个。而实际情况是直接材料成本11元/个,直接工资成本为18元/个。计算该产品的材料成本差异和工资成本差异。

材料成本差异=实际材料成本-标准材料成本

=11-10

=1元/个 工资成本差异=实际工资成本-标准工资成本

=18-20

=-2元/个

3.面积法:

面积法是一种分配间接成本的方法,它根据不同生产部门的面积大小来确定分摊比例,将间接成本按照面积比例分摊到不同的生产部门。

4.作业成本法:

作业成本法是针对多种产品或服务同时进行的情况下,根据作业的不同特点来确定成本的分配方法。

举例:家公司同时进行产品A和产品B的生产。产品A的直接材料费用为1000元,直接工资费用为2000元;产品B的直接材料费用为1500元,直接工资费用为3000元。该公司的间接费用为5000元。根据作业成本法,计算产品A和产品B的成本。

产品A的成本=直接材料费用+直接工资费用+分摊给产品A的间接费用

=1000+2000+(1000/(1000+1500))*5000

≈1000+2000+2500

=5500元

产品B的成本=直接材料费用+直接工资费用+分摊给产品B的间接费用

产品成本核算的方法

产品成本核算是指企业在生产过程中,计算和记录每个产品所涉及到的所有成本,以便更加科学地把握产品成本,优化企业管理,最终实现企业利益最大化。产品成本核算是企业财务管理中一个非常重要的环节,也是企业管理中的一项基本工作。以下是常见的产品成本核算方法。

1. 直接成本法

直接成本法是最简单的产品成本核算方法,也被称为完全成本法。该法是指将每个产品的直接原材料、人工和制造费用计算在内,计算出每个产品的成本。这种方法主要适用于小企业和少量生产的企业。

2. 加权平均成本法

加权平均成本法是指将所有产品的成本合并起来计算平均成本。每个产品的成本等于加权平均成本与生产数量的乘积。这种方法适用于批量生产的企业,可以更好地反映每个产品的实际成本。

3. 标准成本法

标准成本法是指根据预定的标准成本计算每个产品的成本。标准成本包括直接材料成本、直接人工成本和制造费用成本。企业可以制定实际成本与标准成本的比较来反映成本的差异,进而进行成本控制和管理。

4. 吸收成本法

吸收成本法是指将所有企业开支和支出分摊到生产的各项产品中,计算每个产品的成本。分配方法包括直接分配法、分配比例法和分配因素法。这种方法适用于各种规模的企业,能够更好地反映企业真实的成本。

总之,企业可以根据自身的实际情况和需求选择适合自己的产品成本核算方法。同时,企业也应加强成本控制和管理,不断优化各项成本,提高企业的盈利能力和核心竞争力。

学习好资料欢迎下载

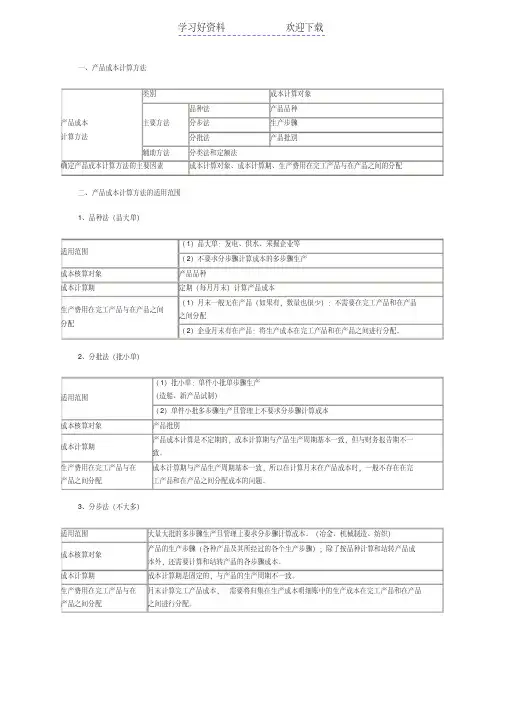

一、产品成本计算方法

产品成本计算方法类别成本计算对象

主要方法品种法产品品种分步法生产步骤

分批法产品批别

辅助方法分类法和定额法确定产品成本计算方法的主要因素成本计算对象、成本计算期、生产费用在完工产品与在产品之间的分配

二、产品成本计算方法的适用范围

1、品种法(品大单)

适用范围(1)品大单:发电、供水、采掘企业等

(2)不要求分步骤计算成本的多步骤生产成本核算对象产品品种

成本计算期定期(每月月末)计算产品成本

生产费用在完工产品与在产品之间分配(1)月末一般无在产品(如果有,数量也很少):不需要在完工产品和在产品之间分配

(2)企业月末有在产品:将生产成本在完工产品和在产品之间进行分配。

2、分批法(批小单)

适用范围(1)批小单:单件小批单步骤生产(造船、新产品试制)

(2)单件小批多步骤生产且管理上不要求分步骤计算成本

成本核算对象产品批别

成本计算期产品成本计算是不定期的,成本计算期与产品生产周期基本一致,但与财务报告期不一致。生产费用在完工产品与在产品之间分配成本计算期与产品生产周期基本一致,所以在计算月末在产品成本时,一般不存在在完工产品和在产品之间分配成本的问题。

3、分步法(不大多)

适用范围大量大批的多步骤生产且管理上要求分步骤计算成本。(冶金、机械制造、纺织)

成本核算对象产品的生产步骤(各种产品及其所经过的各个生产步骤);除了按品种计算和结转产品成本外,还需要计算和结转产品的各步骤成本。

成本计算期成本计算期是固定的,与产品的生产周期不一致。生产费用在完工产品与在产品之间分配月末计算完工产品成本,需要将归集在生产成本明细账中的生产成本在完工产品和在产品之间进行分配。

管理会计 第二章产品成本计算的基本方法

yangyu_potato

第 1 页 共 10 页 第二章 产品成本计算的基本方法

第一节 成本的概念、分类和成本会计系统

成本的概念

理论:成本(cost)一般是指经济活动中为实现一定目标或进行某种活动所投入或耗费的资源的货币表现。

西方:成本是指企业为实现某一特定目的所付出的以货币计量的价值牺牲。

我国:成本是指企业为生产一定种类、一定数量的产品所发生的各种生产耗费的货币表现。(产品成本)

成本的概念

费用(expense):企业一定期间内发生的用货币表现的各种耗费,与期间相关。西方企业一般将成本区分为未耗成本和已耗成本

未耗成本(Unexpired cost) 代表未来的经济利益,在企业的财务报表上列为资产,如企业的材料成本、商品存货成本及厂场设备成本等。

已耗成本(费用) (Expired cost)是现行会计期内为赚取当期收益而作出的牺牲,在企业的财务报表上列为费用,如商品销售成本、折旧费等。

成本按经济用途分类

分为生产成本和期间费用两大类

生产成本(production cost),制造业又称制造成本(manufacturing cost),也称产品成本(product cost)。

制造业的生产成本通常包括三类:

成本按经济用途分类

(1)直接材料成本(direct material costs)构成产品实体的所有原材料成本。

(2)直接人工成本(direct labor costs)直接从事产品生产和提供服务的雇员工资

(3)制造费用(manufacturing expense),又称工厂间接费用(factory overhead),指生产过程中发生的除直接材料、直接人工以外的成本。再细分为:

间接材料成本(indirect material)