财务分析6

- 格式:ppt

- 大小:203.00 KB

- 文档页数:42

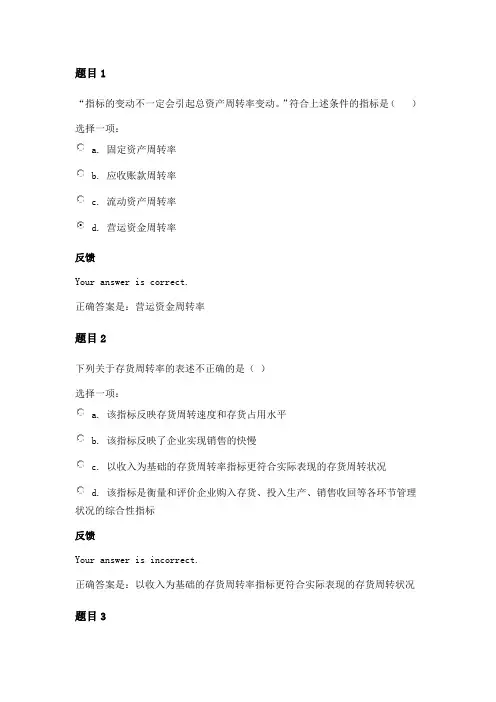

题目1

“指标的变动不一定会引起总资产周转率变动。”符合上述条件的指标是( )

选择一项:

a. 固定资产周转率

b. 应收账款周转率

c. 流动资产周转率

d. 营运资金周转率

反馈

Your answer is correct.

正确答案是:营运资金周转率

题目2

下列关于存货周转率的表述不正确的是( )

选择一项:

a. 该指标反映存货周转速度和存货占用水平

b. 该指标反映了企业实现销售的快慢

c. 以收入为基础的存货周转率指标更符合实际表现的存货周转状况

d. 该指标是衡量和评价企业购入存货、投入生产、销售收回等各环节管理状况的综合性指标

反馈

Your answer is incorrect.

正确答案是:以收入为基础的存货周转率指标更符合实际表现的存货周转状况

题目3 下列关于营运资金周转率的表述错误的是( )

选择一项:

a. 若营运资金周转率过低,表明营运资金不能有效发挥其效率

b. 营运资金周转天数越短,表明企业运用较少的营运资金可获得较多的销售收入

c. 营运资金周转率越高越好,说明营运资金的运用效果越显著

d. 分析营运资金周转率的时候,要在综合考虑多种因素的基础上,决定企业的营运资金数量

反馈

Your answer is incorrect.

正确答案是:营运资金周转率越高越好,说明营运资金的运用效果越显著

题目4

下列哪个指标的计算取决于存货周转时间和应收账款周转时间( )

选择一项:

a. 营运资金周转率

b. 总资产周转率

c. 营业周期

d. 固定资产周转率

反馈

Your answer is incorrect.

正确答案是:营业周期

题目5

2企业的资产运用效率受到其所属行业的影响是因为( ) 选择一项:

a. 行业不同会导致企业间资产管理力度的巨大差额

b. 行业不同会导致企业间资产占用额的巨大差额

c. 行业不同会导致企业间营业周期的巨大差额

从业二十年的老会计经验之谈,如果觉得有帮助请您打赏支持,谢谢!

实用干货!财务分析常用的6个比率【会计实务经验之谈】

财务比率可以评价某项投资在各年之间收益的变化,也可以在某一时点比较某一行业的不同企业。

(一)反映企业短期偿债能力的比率

速动比率=速动资产/流动负债(速度资产=流动资产-存货;作用:反映企业对短期性债务支付能力的迅速性;参考标准值:一般为1.0,行业性质不同,比率的标准不同;影响因素:应收账款的流动性)

现金比率=现金/流动负债(作用:企业在最坏情况下偿付流动负债的能力;一个极短的债权人可能对该指标感兴趣)

(二)反映企业长期偿债能力的比率

资产负债率=负债总额/资产总额(作用:反映资产对债务的偿还保障程度和债务对资产的资金支撑程度;参考标准值:

(1)债权人:要求比率越低越好。

(2)股东:要求比率越高越好,前提:总资本报酬率>借入资本利息率。

(3)经营者:要求保持恰当的资本结构。

一般认为该指标应维持在50%左右,行业性质不同,比率的标准不同;相关的比率:

(1)负债—权益比率=负债总额/所有者权益总额;

(2)权益乘数=资产总额/所有者权益总额)

利息保障倍数=息税前利润/利息费用(作用:反映企业用经营收益支付利息的能力;参考标准值:至少要大于1,一般应在3以上)

(三)反映企业资产管理能力的比率

存货周转率=销售成本/存货

存货周转天数=365/存货周转率

应收账款周转率=销售收入/应收账款

应收账款周转天数=365/应收账款周转率 从业二十年的老会计经验之谈,如果觉得有帮助请您打赏支持,谢谢!

经营周期=存货周转天数+应收账款周转天数

应付账款周转率=销售成本/应付账款

应付账款周转天数=365/应付账款周转率

现金周期=经营周期-应付账款周转天数

流动资产周转率=销售收入/流动资产

固定资产周转率=销售收入/固定资产

总资产周转率=销售收入/总资产

(四)反映企业获利能力的比率

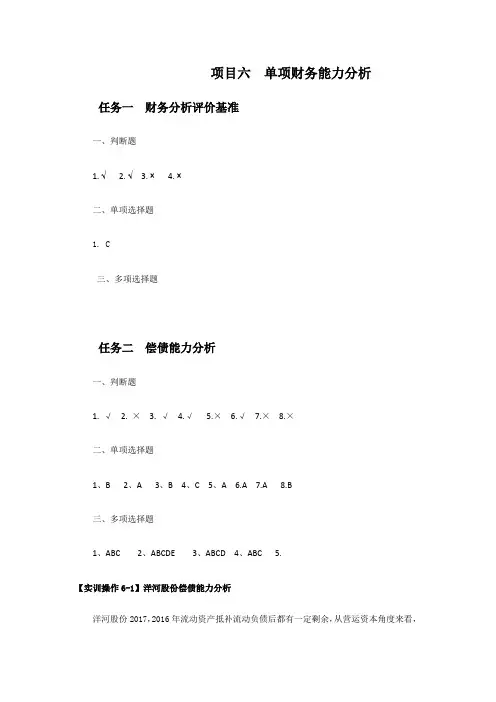

项目六 单项财务能力分析

任务一 财务分析评价基准

一、判断题

1. √ 2. √ 3. × 4. ×

二、单项选择题

1. C

三、多项选择题

任务二 偿债能力分析

一、判断题

1. √ 2. × 3. √ 4.√ 5.× 6.√ 7.× 8.×

二、单项选择题

1、B 2、A 3、B 4、C 5、A 6.A 7.A 8.B

三、多项选择题

1、ABC 2、ABCDE 3、ABCD 4、ABC 5.

【实训操作6-1】洋河股份偿债能力分析

洋河股份2017,2016年流动资产抵补流动负债后都有一定剩余,从营运资本角度来看,说明公司的短期偿债能力有一定的保障,而且营运资本逐年增加,表示短期偿债能力不断增强。

洋河股份流动比率5年来均低于行业均值,虽然5年总体呈上升趋势,但是短期偿债依然存在压力。

从速动比率计算结果来看,洋河股份5年来逐年下降,而且5年均低于行业均值,偿债能力有待提高。

洋河股份2017年资产负债率为32.25%,比31.40%上升了0.85%,这一比率处于相对合理的水平,长期偿债能力风险一般。洋河股份的资产负债率普遍高于行业均值,说明该公司的长期偿债能力较好。

任务三 盈利能力分析

一、判断题

1. × 2. × 3.√ 4.× 5.√ 6.×

二、单项选择题

1、C 2、A 3、B 4、A 5.A 6.B 7.B 8.A 9.B

三、多项选择题

1、ABC 2、ABC 3、BCE 4、ABD 5.ABCD 6.ABCDE 7.ACD 8.AB

【实训操作6-2】洋河股份盈利能力分析

分析: 洋河股份5年来销售净利率均高于行业均值。从趋势上看呈波动发展,2017年有所回升,主要原因是净利润的上升,说明企业通过扩大销售获取收益的能力增强。

财务报表分析第六版课后题答案刘章胜

财务报表中的专有名词解释

1.营业收入:是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。主要包括销售商品收入、提供劳务收入和让渡资产使用权收入。其中,日常活动是指企业为完成其经营目标所从事的经常性活动以及与之相关的其他活动。企业代第三方收取的款项,应当作为负债处理,不应当确认为营业收入。

2.营业成本:是指与营业收入相关的,已经确定了归属期和归属对象的成本。在不同类型的企业里,营业成本有不同的表现形式。在制造业或工业企业,营业成本表现为已销售产品的生产成本;在商品流通企业里,营业成本表现为已销商品成本。

3.毛利:是由营业收入减去营业成本后得出来的一种企业盈利衡量指标,它反映企业自身经营活动的初始获利空间。毛利率则是由毛利除以营业收入后得出来的。

4.管理费用:是指企业行政管理部门为管理和组织企业生产经营活动而发生的各项费用支出,包括由企业统一负担的管理人员的职工薪酬、差旅费、办公费、劳动保险费、职工待业保险费、业务招待费、研究支出、董事会会费、工会经费、职工教育经费、咨询费、诉讼费、商标注册费、技术转让费、排污费,矿产资源补偿费,聘请中介机构费,修理费、房产税、土地使用税、车船使用税、印花税、审计费以及其他管理费用等。

5.销售费用:是指企业在销售商品和材料、提供劳务的过程中发生的费用。一般包括:应由企业负担的运输费、装卸费、包装费、保险费、销售佣金、差旅费、展览费、广告费、租赁费(不包括融资租赁费用)、销售人员的职工薪酬以及为专设销售机构的经常性费用等。

6.财务费用:是指企业为筹集生产经营所需资金等而发生的费用。其内容主要包括:企业生产经营期间发生的利息净支出(减利息收入)、汇兑损失(减汇兑收益)、金融机构手续费以及筹资发生的其他财务费用等。

7.资产减值损失:资产减值损失是指企业计提各种资产减值准备所形成的损失。