管理会计计算题.1docx

- 格式:docx

- 大小:213.21 KB

- 文档页数:6

管理会计计算题 第二章

3.以下四个案列是四个工程分别在过去一年中的生产和销售情况,假定每个工厂的产品都在一种以上,具体数据如表2-2所示。 案例 销售收入(元) 变动成本总额(元) 贡献毛益率(%) 固定成本总额(元) 净利(元)

1 180 000 108 000 40 60 000 12 000 2 300 000 165 000 45 100 000 35 000 3 250 000 175 000 30 80 000 —5 000

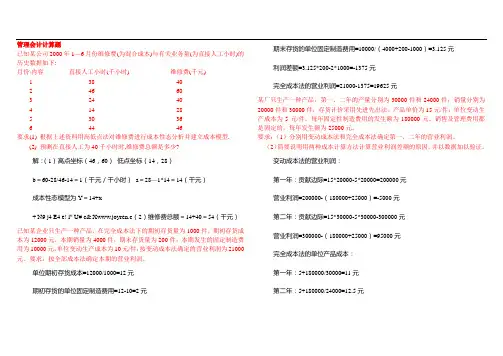

4 400 000 260 000 35 110 000 30 000 要求:根据贡献毛益率的实质和其与成本性态的联系,计算出空白栏中的数据。(表中粗实体为原有数据,细字体为答案) 4.已知A企业从事单一产品的生产,连续三年的销量均为1000件,而这三年的产量分别为1000件,1200件,800件。单位产品售价为200元/件,管理费用和销售费用均为固定费用,这两项费用各年总额均为50000元;单位产品变动成本(包括直接材料,直接人工,变动制造费用)为90元;固定制造费用为20000元。 要求: (1)根据上述资料,不考虑销售税金,分别采用变动成本法和完全成本法计算各年税前利润。 (2)根据计算结果,简单分析完全成本法和变动成本法对损益计算的影响。 解:(1) 项目 第一年 第二年 第三年 合计 变动成本法下: 销售收入 200 000 200 000 200 000 600 000 销售成本 90 000 90 000 90 000 90 000 贡献毛益 110 000 110 000 110 000 330 000 固定成本 固定制造费用 20 000 20 000 20 000 60 000 管理和销售费用 50 000 50 000 50 000 150 000 小计 70 000 70 000 70 000 210 000 税前利润 40 000 40 000 40 000 120 000 完全成本法下: 销售收入 200 000 200 000 200 000 600 000 销售成本 期初存货成本 0 0 21 333 当期产品成本 110 000 128 000 92 000 330 000 可供销售产品 110 000 12 8000 113 333 期末存货成本 21 333 销售成本 110 000 106 667 113 333 330 000 毛利 90 000 93 333 86 667 270 000 管理和销售费用 50 000 50 000 50 000 150 000 税前利润 40 000 43 333 36 667 120 000 (2)由上表的技术结果可以看到:当产量等于销售量且无期初存货时,两种成本计算法下的利润完相同;当产量大于销量且无期初存货时,按变动成本法计算的利润小于按完全成本法计算的利润;当产量小于销量时,按变动成本法计算的利润大于按完全成本法计算的利润。 5.某公司生产一种产品,2013年和2014年的有关资料如表2-3所示。 表2-3 项目 2013年 2014年 销售收入(元) 1000 1500 产量(吨) 300 200 年初产成品存货数量(吨) 0 100 年末产成品存货数量(吨) 100 0 固定生产成本(元) 600 600 销售和管理费用(和) 150 150 单位变动生产成本(元) 1.8 1.8 要求: (1) 用完全成本法为该公司编制这两年的比较利润表,并说明为什么销售增加50%,营业利润反而大为减少。 (2) 用变动成本法根据相同资料编制比较利润表,并将它同(1)中的比较利润表进行比较,指出哪一种比较重视销售。 解:(1) 项目 2013年 2014年 销售收入 1000 1500 销售成本 期初存货成本 0 380 当期产品成本 1140 960 当期销售产品成本 760 1340 期末存货成本 380 0 毛利 240 160 管理和销售费用 150 150 税前利润 90 10 之所以会出现销售增加50%,营业利润反而减低89%的结果,完全是由于2013年的产产量高于2014年生产产量,使单位产品成本中的固定成本相应的更低,导致销售的产品所负担的单位固定成本也比2014年低。因此,出现了销售量虽然大幅度上升,但是由于生产量降低,最终的营业净利反而降低的结果。 (2)采用变动成本法编制该公司2013年和2014年的比较利润表,如表2-10所示 表2-10 项目 2013年 2014年 销售收入 1000 1500 销售成本 360 540 贡献毛益 640 960 固定制造费用 600 600 营业费用和销售费用 150 150 税前利润 —110 210 比较两表计算结果可知,在完全成本法下,由于增加产量可以降低单位产品所负担的固定成本,在销售量一定的情况下会增加利润,因而企业会重视生产环节;相反,在变动成本法下,由于固定成本被视为期间费用,只有增加销量才能增加贡献毛益,从而增加利润,所以企业会相对重视销售环节。

第三章

1.A企业为生产和销售单一产品的企业,该产品单位售价为80元,单位变动成本50元,固定成本总额60000元,预计正常销售量4000件。 要求:(1)计算盈亏临界点销售量。 (2)计算安全边际及安全边际率。 解:(1)盈亏临界点销售量=60000/30=2000(件) (2)安全边际=4000—2000=2000(件) 安全边际率=2000/4000x100%=50 % 2.某公司只生产和销售一种产品,2014年的单位变动成本为12元,变动成本总额为60000元,工获得税前利润18000元,若该公司计划2015年维持销售单价不变,变动成本率仍维持2014年的40%。 要求: (1) 计算该企业2015年的保本销售量。 (2) 若2015年的计划销售量比2014年提高8%,可获得多少税前利润? 解:(1)4000个 (2)252000元 3.甲企业为生产和销售单一产品的企业,当年有关数据如下:销售产品4000件,产品单价80件,单位变动成本50元,固定成本总额50000元,实现利润70000元,计划年度目标利润100 000元。 要求: (1) 计算实现目标利润的销售量。 (2) 计算销售量,销售单季,单位变动成本及固定成本的敏感系数。 解:(1)实现目标利润的销售量=(目标利润+固定成本)/单位贡献毛益=(100000+50000)/(80-50)=5000(件) (2)销售量敏感系数=Vx(SP-VC)/P=4000x(80-50)/70 000=1.71 单价敏感系数=VxSP/P=4000x80/70 000=4.57 单位变动成本敏感系数= —VxVC/P= —4000x50/70 000= —2.86 固定成本敏感系数= —FC/P= —50 000/70 000= —0.71 5.某公司2014年实际的销售量为1000件,售价为200元,单位变动成本为90元,营业净利为55000元。 要求:(1)计算2014年的销售量敏感系数。 (2)2015年计划增加销售量5%,试用销售量敏感系数预测营业净利。 (3)若2015年的目标利润为66000元,试用销售量敏感系数计算应该达到的销售量。 解:(1)销售量敏感系数=Vx(SP-VC)/P=1000x(200-90)/55 000=2 (2)2015年计划增加销售量5%,由于销售量的敏感系数为2,所以 利润的增长率=销售量增长率x销售量敏感系数 =5%x2=10% 2015年预期营业利润=2014年营业利润x(1+10%) =55 000x1.1=60 500(元) (3)若2015年目标利润为66000元,即在2014年营业利润的基础上增长20%,则 销售量增长率=营业利润增长率/销售量敏感系数=20%/2=10% 2015年销售量=1000x(1+10%)=1100(件) 第五章 1.某制造厂有一种通用设备,可以生产A产品,也可以生产B产品,两种产品预期的销售数量,销售单价和单位变动成本如表5-1所示。 表5-1 项目 方案一(A产品) 方案二(B产品) 预期销售数量(件) 1000 500 预期销售单价(元) 11 26 预期单位变动成本(元) 8 22 要求:利用差量分析法对该企业应该选用那个备选方案较为有利进行决策。 解: B产品与A产品的差量收入=26x500—11x1000=2000(元) B产品与A产品的差量成本=22x500—8x1000=3000(元) B产品与A产品的差量损益=2000—3000= —1000(元) 计算结果说明生产B产品比生产A产品要损失1000元,所以应该选用方案一,即生产A产品。 2.某企业现有设备生产能力是30000个机器工时,其利用率为80%,现准备利用剩余生产能力开发新产品A,B,或C,三种产品的资料如表5-2所示。 表5-2 项目 A产品 B产品 C产品 单位产品定额工时(小时) 2 3 5 单位销售价格(元) 15 25 35 单位变动成本(元) 5 15 20 另外,在生产C产品时,需增加设备2000件,假设三种产品市场销售不受限制。 要求:利用贡献毛益分析法进行决策。 解: 该企业现有剩余工时=30000x20%=6000(小时) 从计算结果可知,生产A产品最有利。因为:首先,A产品的贡献毛益额为30 000元,比B产品多10 000元(30 000—20 000),比C产品的贡献毛益额多12 000元(30 000—18 000),。其次,A产品的单位工时贡献毛益额为5元,比B产品多1.67元(5—3.3),比C产品多2元(5—3)。可见,无论从贡献毛益额,还是从单位工时贡献毛益额来看,都是A产品的生产方案最优。 根据已知数据可得表5-8 表5-8 项目 生产A产品 生产B产品 生产C产品 最大产量(件) 6000/2=3000 6000/3=2000 6000/5=1200 单位销售价格(元) 15 25 35 单位变动成本(元) 5 15 20 单位贡献毛益(元) 10 10 15 贡献毛益总额(元) 30 000 20 000 18 000 专属成本(元) — — 2 000 剩余贡献毛益总额(元) — — 16 000 单位产品定额工时(小时) 2 3 5 单位工时贡献毛益额(元) 5 3.33 3