2019-会计基础计算分析题讲解-文档资料

- 格式:ppt

- 大小:181.51 KB

- 文档页数:15

基础会计计算题试题及答案

一、单项选择题

1. 会计的基本职能是( )。

A. 核算和监督

B. 预测和决策

C. 计划和控制

D. 组织和领导

答案:A

2. 资产负债表中,资产的总额等于( )。

A. 负债总额

B. 所有者权益总额

C. 负债和所有者权益总额

D. 负债、所有者权益和收入总额

答案:C

二、判断题

1. 会计的基本假设包括会计分期和持续经营。( )

答案:正确

2. 会计信息的质量要求中,可靠性和及时性是同等重要的。( )

答案:错误(注:可靠性通常被认为比及时性更为重要)

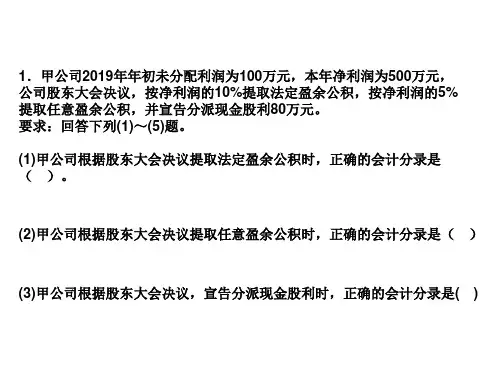

三、计算题 1. 某公司2023年1月1日的资产总额为500万元,负债总额为200万元。假设公司在1月份没有发生任何交易,计算该公司1月31日的所有者权益总额。

答案:所有者权益总额 = 资产总额 - 负债总额 = 500 - 200 = 300万元

2. 假设某公司2023年1月1日的库存现金为20万元,1月份公司销售商品收入50万元,支付成本和费用30万元,计算该公司1月份的净利润。

答案:净利润 = 销售收入 - 成本和费用 = 50 - 30 = 20万元

四、简答题

1. 简述会计的基本原则。

答案:会计的基本原则包括但不限于:会计信息的可靠性原则、会计信息的及时性原则、会计信息的可比性原则、会计信息的一致性原则等。

五、案例分析题

案例:某公司2023年1月1日的资产负债表显示:流动资产为100万元,其中现金为30万元,应收账款为40万元,存货为30万元;流动负债为60万元,其中应付账款为40万元,短期借款为20万元。请分析该公司的短期偿债能力。

答案:该公司的流动比率 = 流动资产 / 流动负债 = 100 / 60 ≈

1.67。流动比率大于1,表明公司有足够的流动资产来覆盖其流动负债,具有较好的短期偿债能力。

结束语: 以上题目涵盖了会计基础知识的多个方面,包括单项选择、判断、计算、简答和案例分析,旨在帮助考生全面复习和掌握会计的基本概念、原则和计算方法。希望考生通过练习这些题目,能够提高自己的会计知识水平和解题能力。

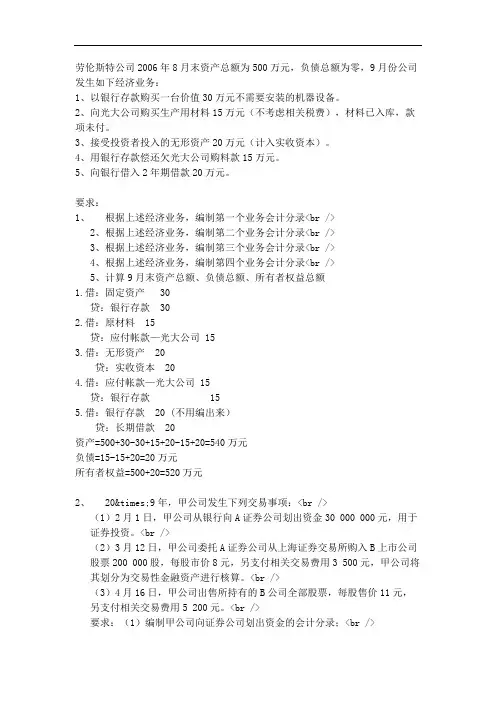

劳伦斯特公司2006年8月末资产总额为500万元,负债总额为零,9月份公司发生如下经济业务:

1、以银行存款购买一台价值30万元不需要安装的机器设备。

2、向光大公司购买生产用材料15万元(不考虑相关税费),材料已入库,款项未付。

3、接受投资者投入的无形资产20万元(计入实收资本)。

4、用银行存款偿还欠光大公司购料款15万元。

5、向银行借入2年期借款20万元。

要求:

1、 根据上述经济业务,编制第一个业务会计分录

2、根据上述经济业务,编制第二个业务会计分录

3、根据上述经济业务,编制第三个业务会计分录

4、根据上述经济业务,编制第四个业务会计分录

5、计算9月末资产总额、负债总额、所有者权益总额

1.借:固定资产 30

贷:银行存款 30

2.借:原材料 15

贷:应付帐款—光大公司 15

3.借:无形资产 20

贷:实收资本 20

4.借:应付帐款—光大公司 15

贷:银行存款 15

5.借:银行存款 20 (不用编出来)

贷:长期借款 20

资产=500+30-30+15+20-15+20=540万元

负债=15-15+20=20万元

所有者权益=500+20=520万元

2、 20×9年,甲公司发生下列交易事项:

(1)2月1日,甲公司从银行向A证券公司划出资金30 000 000元,用于证券投资。

(2)3月12日,甲公司委托A证券公司从上海证券交易所购入B上市公司股票200 000股,每股市价8元,另支付相关交易费用3 500元,甲公司将其划分为交易性金融资产进行核算。

(3)4月16日,甲公司出售所持有的B公司全部股票,每股售价11元,另支付相关交易费用5 200元。

要求:(1)编制甲公司向证券公司划出资金的会计分录;

(2)编制甲公司以市价购入B公司股票的会计分录;

(3)编制甲公司购入B公司股票时支付相关交易费用的会计分录;

15套会计基础练习案例分析计算题 精品好文档,推荐学习交流

仅供学习与交流,如有侵权请联系网站删除 谢谢36 案例分析计算题

第一套

案例分析题(下列各小题,有一个或一个以上符合题意的正确答案。本题共10小题,每小题2分,共20分。)

(一)某公司为增值税一般纳税人,适用增值税税率为17%,该公司2012年3月初的资产总额为1 560

000元,负债总额为936 000元。3月份发生的交易或事项有:

(1)采购生产用原材料一批,取得的增值税专用发票注明买价为203 295元,增值税为34 560元,运杂费为6 145元(不考虑抵扣增值税),材料已验收入库,价税款及运杂费以银行存款支付134 000元,其余暂欠。

(2)销售产品一批,价款(不含税)为500 000元,其成本为325 000元,产品已发出,价税款已收妥。

(3)公司以本公司生产的一批产品对另一公司投资,该批产品的生产成本为65 000元,售价和计税价格均为100 000元,双方协议按该批产品的售价作价(假定该协议价是公允的,不考虑其他因素)。

1.下列会计分录中,属于上述交易或事项应作的正确会计分录的有( )。

A. 借:银行存款 585 000

贷:主营业务收入 500 000

应交税费——应交增值税(销项税额) 85 000

B.借:长期股权投资 117 000

贷:主营业务收入 100 000

应交税费——应交增值税(销项税额) 17 000

C.借:原材料 209 440

1 2019年初级会计师《经济法基础》考试真题及答案(5月14日上午)

【经济法单选题1】某酒厂2018年5月研发生产一种新型粮食白酒800公斤,成本为20万元,作为礼品赠送品尝,没有同类售价。已知粮食白酒的成本利润率10%,粮食自酒消费税税率为20%加0.5元/斤,则该批白酒应纳消费税金额为()万元。

A.4.80

B.5.60

C.8.20

D.4.78

【答案】B

【解析】没有同类产品售价,需采用组成计税价格计算消费税。该批白酒应缴纳的消费税=[20x(1+10%)+0.5×800×2+10000]÷(1-20%)×20%+0.5×800×2÷10000=5.6万元。

【经济法单选题2】根据会计法律制度的要求,下列各项会计档案需要定期保管的是()。

A.原始凭证

B.会计档案鉴定意见书

C.会计档案保管清册

D.年度账务报告

【答案】A

【解析】原始凭证的保管期限为30年。BCD选项均需永久保管。

【经济法单选题3】根据支付结算法律制度的规定,以下说法正确的是()。

A背书未记载背书日期,背书无效

B.承兑未记载承兑日期,承兑无效

C.保证未记载保证日期,保证无效

D.出票入未记载出票日期,票据无效

【答案】D

【解析】未记载背书日期,视为在票据到期日前背书。未记载承兑日期的,以收到提示承兑的汇票之日起3日内的最后一日为承兑日期。未记载保证日期 2 的,出票日期为保证日期。

【经济法单选题4】根据支付结算法律制度的规定,下列各项关于支票提示付款说法正确的是()。

A.转账支票提示付款日期为出票日起1个月

B.出票人记载自己为收款入,提示付款不予受理

C.支票末记收款人名称,可以提示付款

D.现金支票仅限于收款人向付款入提示付款

【答案】D

【解析】选项A,支票提示付款日期为出票日起10日。选项B,出票人可以在支票上记载自己为收款人。选项C,支票未记载收款人名称的不得提示付款。

【经济法单选题5】周某购买彩票中奖奖金30000元,周某领奖时支付食宿费400元。已知偶然所得个人税税率为20%,计算周某中奖奖金的下列计算个人所得税的算式正确的是()。