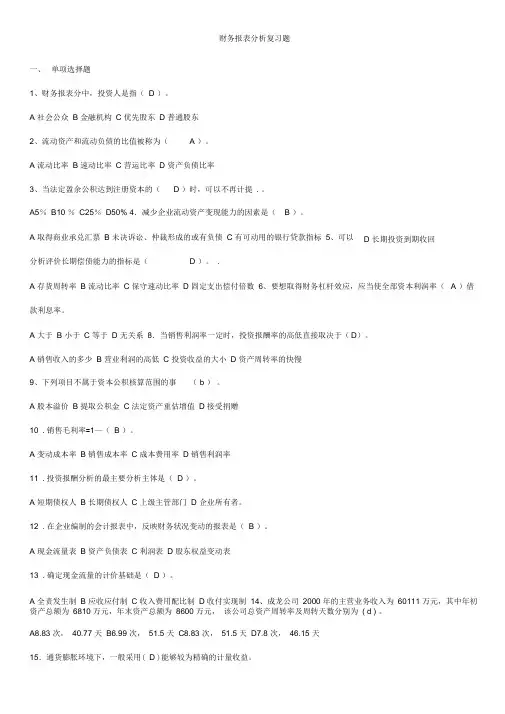

财务报表分析复习题--大题答案

- 格式:docx

- 大小:37.93 KB

- 文档页数:25

---------------------------- 精选资料 五、计算题 1、分析资料:某企业生产丙产品,其产品单位成本简表如下表。

丙产品单位成本表 2006年度 单位:元 成本项目 上年度实际 本年度实际 直接材料 直接人工 制造费用 86 20 24 89 27 17 产品单位成本 130 133 补充明细项目 单位用量 金额 单位用量 金额 直接材料:A B 直接人工工时 产品销量 12 10 20 200 36 50 11 10 18 250 44 45

分析要求:(1)用连环替代法分析单耗和单价变动对单位材料成本影响; (2)用差额计算法分析单位工时和小时工资率变动对单位直接人工的影响。 (1)单位产品材料成本分析 分析对象:89-86=+3 因素分析: 单耗变动影响=(11-12)×3=-3(元) ---------------------------- 精选资料 单价变动影响=11×(4-3)+10×(4.5-5)=11-5=+6(元) 可见,丙产品单位材料成本上升主要是A材料价格上涨幅度较大造成的。其实A材料单耗和B材料单价的变动对材料成本降低都起了较大作用。 (2)单位产品直接人工成本分析 分析对象: 27-20=+7(元) 因素分析 效率差异影响=(18-20)×1=-2(元) 工资差异影响=18×(1.5-1)=+9(元) 可见,企业人工费用上升主要是由于小时工资率提高引起的,而企业生产效率并没下降。效率提高使单位产品人工成本降低了2元。 2、资料 单位:万元 项目 期初 期末 材料 在产品 自制半产品 产成品 1880000 658000 1325400 1015200 2366450 517000 1379450 775500 合计 4878600 5038400 要求: (1)对存货的变动情况进行分析。 (2)进行存货结构分析。 解:(1)存货变动情况分析表 金额单位:万元 项目 期初 期末 变动额 变动率(%) ---------------------------- 精选资料 材料 在产品 自制半成品产成品 1880000 658000 1325400 1015200 2366450 517000 1379450 77500 486450 -141000 54050 -239700 25.88 -21.43 4.08 -23.61 合计 4878600 5038400 159800 3.28 (2)存货结构分析表 金额单位:万元 项目 期初 期末 变动情况 期初 期末 差异 材料 在产品 自制半成品产成品 1880000 658000 1325400 1015200 2366450 517000 1379450 775500 38.53 13.49 27.17 20.81 47.97 10.26 27.38 15.39 8.44 -3.23 0.21 -5.42

合计 4878600 5038400 100.00 100.00 100.00 3、某企业生产甲产品的有关单位成本资料如下表: A产品单位成本表 单位:元 成本项目 2006年实际成本 2005年实际成本 直接材料 655 602 直接人工 159 123 制造费用 322 356 ---------------------------- 精选资料 产品单位成本 1 136 1 081 要求:根据上表资料,运用水平分析法对单位成本完成情况进行分析。 根据上表资料,运用水平分析法对成本完成情况进行分析。 见表格。 解: A产品单位成本分析表 金额单位:元 成本项目 2006年实际成本 2005年实际成本 增减变动情况 项目变动对单位成本的影响(%) 增减额 增减率(%)

直接材料 直接人工 制造费用 655 159 322 602 123 356 +53 +36 -34 +8.80 +29.27 -9.55 +4.90 +3.33 -3.15 产品单位成本 1136 1081 +55 +5.09 +5.09 从上表分析可知,A产品2006年单位销售成本比上年增加了55元,增长5.09%,主要是直接人工成本上升了36元和直接材料成本上升了53元所致,但由于制造费用的下降,使单位成本又下降了34元,最总单位成本较2005年增加了55元,增长5.09%。至于材料和人工成本上升的原因,以及制造费用下降的原因,还应进一步结合企业的各项消耗和价格的变动进行分析,以找出单位成本升降的最根本原因

4、根据某公司2005、2006两个年度的资产负债表、利润表及其附表资料以及会计报表附注,给出以下分析数据: ---------------------------- 精选资料 单位:千元 项目 2005年 2006年 平均总资产 9 638 15 231 平均净资产 8 561 11 458 利息支出 146 189 利润总额 821 1 689 所得税率 33% 30% 要求:用连环替代法计算各因素变动对资本经营能力的影响程度。 资本经营能力指标分析表 解: 资本经营能力指标分析表 项目 2005年 2006年 总资产报酬率(%) 10.03 12.33 负债利息率(%) 13.56 5.01 负债/净资产 0.1258 0.3293 净利润(千元) 550 1182 净资产收益率(%) 6.42 10.32 分析对象:10.32%-6.42%=3.90% 采用连环替代法计算如下: 2004年:[10.03%+(10.03%-13.56%)×0.1258] ×(1-33%)=6.42% 第一次替代:[12.33%+(12.33%-13.56%)×0.1258] ×(1-33%)=8.16% 第二次替代:[12.33%+(12.33%-5.01%)×0.1258] ×(1-33%)=8.88% ---------------------------- 精选资料 第二次替代:[12.33%+(12.33%-5.01%)×0.3293] ×(1-33%)=9.88% 2005年:[12.33%+(12.33%-5.01%)×0.3293]×(1-30%)=10.32% 总资产报酬率变动的影响为:8.16%-6.42%=1.74% 负债利息率变动的影响为:8.88%-8.16%=0.72% 资本结构变动的影响为:9.88%-8.88%=1% 税率变动的影响为:10.32%-9.88%=0.44% 5、. 流动资产周转速度指标的计算 资料 单位:万元 项目 上年 本年 产品销售收入 产品销售成本 流动资产合计 其中:存货 应收账款 13250 6312 3548 31420 21994 13846 6148 3216 要求: (1)计算流动资产周转速度指标。 (2)计算流动资产垫支周转速度指标。 (3)计算存货周转速度指标。 (4)计算应收账款周转速度指标。 解: (1)流动资产周转率=31420/(13250+13846)÷2=2.32(次) 流动资产周转期=(13250+13846)÷2×360/31420=155.23(天) (2)流动资产垫支周转率=21994/(13250+13846)÷2=1.62(次) ---------------------------- 精选资料 流动资产垫支周转期=(13250+13846)÷2×360/21994=221.76(天) (3)存货周转率=21994/(6312+6148)÷2=3.53(次) 存货周转期=(6312+6148)÷2×360/21994=101.97(天) (4)应收账款周转率=31420/(3548+3216)÷2=9.29(次) 应收账款周转期=(3548+3216)÷2×360/31420=38.75(天) 6.填充资产负债表 某公司年末资产负债表简略形式如下: 资产负债表 资产 期末数 负债及所有者权益 期末数

货币资金 应收账款净额 存货 固定资产净值 25 000 43000 70000 294 000 应付账款 应交税金 长期负债 实收资本 未分配利润 67000 25 000 92000 300 000 -84000 总计 432 000 总计 已知:(1)期末流动比率=1.5 (2)期末资产负债率=50% (3)本期存货周转次数=4.5次 (4)本期销售成本=315000元 (5)期末存货=期初存货 要求:根据上述资料,计算并填列资产负债表空项。 解:(1)存货周转次数=315000/存货=4.5; 则期初存货=期末存货=315000/4.5=70000(元) (2) 应收账款净额=432000-294000-70000-25000=43000(元) ---------------------------- 精选资料 (3)流动比率=流动资产/流动负债=(432000-294000)/流动负债=1.5 则流动负债=138000/1.5=92000(元)应付账款=92000-25000=67000(元) (4)资产负债率=50% 则负债总额=216000元 非流动负债=216000-92000=124000元 (5)未非配利润=216000-300000=-84.000元 7、、资本积累率计算。某企业2003年到2006年的股东权益分别为1108万元、1346万元、1643万元和1899万元,净利润分别为106万元、120万元、155万元、169万元,请根据以上财务数据分别计算该企业2004年到2006年的资本积累率和股东净投资率。 解: 资本积累率指标计算表 金额单位:万元 项目 2003年 2004年 2005年 2006年

股东权益 1108 1346 1643 1899 股东权益增加额 238 297 256 股东权益增长率 21.48% 22.07% 15.58% 净利润 106 120 155 169 净资产收益率 10.83% 11.52% 10.29% 股东净投资率 10.65% 10.55% 5.29%

8. 净资产收益率分析资料

单位:万元