第四章复式记账法分析

- 格式:doc

- 大小:205.28 KB

- 文档页数:36

1 第四章 复式记账

【教学目标】:

1. 通过本章学习,应深刻理解复式记账法的基本原理。

2. 熟练掌握借贷复式记账法的记账规则,会计分录的概念,试算平衡的方法和基本账户的使用方法。

3.能解释复式记账法的优点。

4.能使用借贷记账法,能正确书写会计分录。

5.能说出试算平衡的种类和理论依据。

【教学重点】:熟练掌握借贷复式记账法的记账规则,能使用借贷记账法,能正确书写会计分录。

【教学难点】:掌握借贷复式记账法的记账规则,能使用借贷记账法,

【教学方法】:讲授法、练习法、案例法

【教学课时】:6学时

【导入案例】:P32

第一节 记账方法

2 一、记账方法

(一)记账方法的概念

记账方法是指按照一定的规则,使用一定的符号,在账簿中登记各项经济业务的技术方法。

记账方法沿革与经济和社会发展环境密切相关,并随着社会经济制度和经济关系的变革而不断变革和完善。早期的会计工作以履行受托责任为特征,并孕育了单式记账方法。单式记账方法的主要目的并不是为了计量,而是为了进行控制,从一定程度上讲,内部控制是所有古代簿记制度的主要特征。公元13—15世纪,适应商业活动的复杂化,书写艺术和算术发展以及共同货币单位广泛使用等,左右账户对照的复式记账方式产生,从而使会计记录体现了全面、辩证的观点,并逐渐演变为现在普遍使用的复式记账法。

(二)记账方法的种类

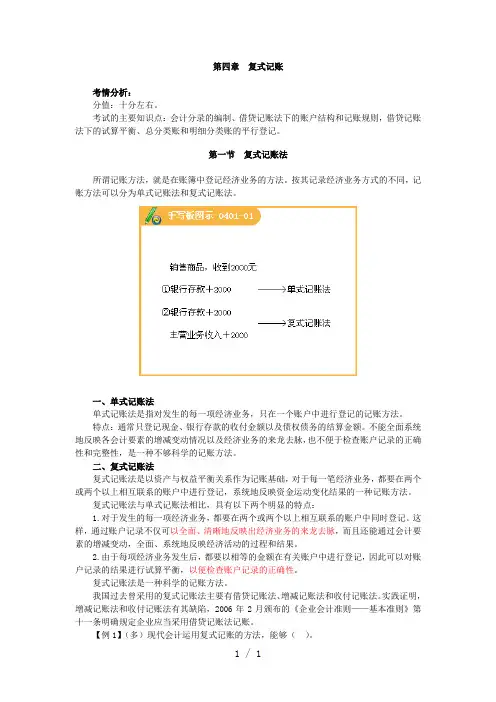

1.单式记账法

单式记账法单式记账法是对发生经济业务之后所产生会计要素的增减变动,只在一个账户中进行

3 登记的方法。

单式簿记的方法体系由核算项目、账簿设置、记录方法、会计凭证、结算方法以及会计报告等具体方法组成,是一种比较简单、不完整的记账方法。采用这种方法,一般只反映现金和银行存款的收付业务,以及债权、债务方面发生的经济业务事项,而不反映现金收付及债权、债务的对象。例如,用银行存款购买材料物资的业务,只在账户中记录银行存款的付出业务,而对材料物资的增加,却不在账户中记录。又如以现金支付办公用品费,只记录现金支出而不记录费用发生。因此,单式记账法一般只需设置“现金”“银行存款”“应收账款”“应付账款”等账户,而没有记录对应账户,未能形成一套完整的账户体系,账户之间也不能形成相互对应的关系,不能反映经济业务的来龙去脉。这种记账方法目前实务上基本不采用。

2.复式记账法

复式记账法是将发生的每一项经济业务所引起的资金运动,都要以相等的金额在两个或两个以上

4 相互联系的账户中进行全面记录的记账方法。

二、复式记账法

(一)复式记账法的原理

会计方程式“资产=负债+所有者权益”,又叫会计等式,是企业财务状况的表达式,实际上也是会计对象即资金运动的公式化。它集中体现了资产、负债和所有者权益之间的关系。资产就其主体而言,是企业所拥有或控制的资源,是会计主体本身获得未来经济利益的权利;从价值形式上看,则一定有相应的提供渠道,由此产生了资金提供者对企业资产提出要求的权利,即权益,也是会计主体自身对债权人和所有者义务的量化体现。由于权益表明了资产的来源,使资产与权益相互依存,归于一统,因此在任何时候,作为独立经济主体的资产必然恒等于相应的权益,形成会计方程式。当资金呈现显著变动状态时,有三种表现形式,即资金的投入与退出、资金的循环与周转、资金的耗费与收回,形成了以循环与周转为特征的运动,其公式可表述为“资产=负债+所有者权益+(收入-费用)。”企业

5 无论发生何种类型的经济交易或事项, 只要这些交易或事项符合会计要素的定义且能计量,都不会破坏“资产=负债+所有者权益”这一基本等式。

如企业接受投资者出资100万元,使得资产和所有者权益同时增加100万元,会计等式还是保持平衡。综上,所有的事项对会计等式都会产生双重影响,但这些都是等式内部各项目的变化影响,会计等式依然保持平衡关系,即遵循了资金运动的规律。也就是说,一项经济业务发生之后,其影响要分别反映在两个不同的项目中,这就是复式记账。复式记账针对每一项经济业务或事项,都在两个或两个以上账户中以相等的金额加以记录,也同样遵循了资金运动的规律,因此,复式记账法作为一种科学的记账方法,是建立在会计等式的基础上,并以此为基本理论依据。

(二)复式记账法的特点

复式记账法与单式记账法相比较,具有如下特点:

1.会计记录的二重性。包括

6 账户的二重性,即借方和贷方表示资金的运动状态;

账簿的二重性,设总账和明细分类账,总括或详细反映经济业务;

经济业务记录或登记的二重性,对于每一项经济业务,都必须在两个或两个以上相互联系的账户中进行记录。

强调,复式记账法所记录的对象是企业发生的任何一项经济业务,不能有所遗漏。每项业务所涉及的至少是两个账户,而这些账户之间存在着一种对应关系。也正因为如此,通过账户记录不仅可以全面、清晰地反映出经济业务的来龙去脉,还能够全面、系统地反映经济活动的过程和结果。

2.全部账簿记录的平衡性。对于每一项经济业务,不仅在相互联系的账户中进行登记,还要以相等的金额进行记录。这样,可以很容易检查账户记录是否正确。检查账户记录是否正确的方法是通过试算平衡,编制试算平衡表来进行的。

缺点:记账手续繁杂

7 (三)复式记账法的种类

从复式记账的发展历史看,曾经有“增减记账法”、“收付记账法”和“借贷记账法” 三种,借贷记账法是国际上通用的一种记账方法。增减记账法是在20世纪60年代我国商业系统在改革记账方法时设计的一种记账方法;

收付记账法是在我国传统收付记账法的基础上发展起来的一种复式记账方法。收付记账法以“收”、“付”作为记账符号,反映经济业务所引起会计要素增减变动的一种记账方法。该记账方法被我国预算会计长期使用。按其记账主体的不同,分为资金收付记账法、财产收付记账法和现金收付记账法。

增减记账法:以“增”、“减”为记账符号,以“资金占用=资金来源”为理论基础,直接反映经济业务所引起的会计要素增减变化的一种复式记方法。它是在我国会计实务中曾经实行的一种特有的记账方法。该法经过试行,于1964年开始,在我国商业系统全面推行,工业企业和其他行业也有采用这种记账方法的。1993年7月1日《企业会计准则》

8 实施后,增减记账法改为借贷记账法。

由于借贷记账法经过多年的实践已被全世界的会计工作者普遍接受,是一种比较成熟、完善的记账方法。另外,从会计实务角度看,统一记账方法对企业间横向经济联系和加强国际交往等都会带来极大的方便,并且对会计核算工作的规范和更好地发挥会计的作用具有重要意义。 因此,《企业会计准则——基本准则》 我国规定,企业一律采用借贷记账法。

第二节 借贷记账法

一、借贷记账法的概念

借贷记账法是以“借”、“贷”为记账符号的一种复式记账法。借贷记账法是建立在“资产=负债+所有者权益”这一会计等式基础上,以“有借必有贷,借贷必相等”作为记账规则,反映各项会计要素增减变动情况的一种复式记账法。

二、借贷记账法的记账符号

9 记账符号:是会计上用来表示经济业务所涉及的金额计入有关账户的左方金额栏还是右方金额栏的符号。借贷记账法下以"借"、"贷"为记账符号,分别作为账户的左方和右方。至于“借”表示增加还是“贷”表示增加,则取决于账户的性质及结构。“借”、“贷”不表示任何经济意义,单纯就是借贷记账方向的符号。

三、借贷记账法下账户的结构

每个账户都分为借方和贷方,账户的左方为借方,账户的右方为贷方。

(一)资产类账户:借方记增加,贷方记减少,余额一般在借方(不包括“累计折旧”、“坏账准备”、“存货跌价准备”等负资产类账户)。

资产类账户结构如图4-1所示:

本期减少发生额

期末余额 本期增加发生额

本期发生额合计 本期发生额合计 期初余额 资产类账户 借 贷

10

图4-1资产类账户结构

资产类账户期末余额=期初余额+本期借方发生额-本期贷方发生额

【例4-1】应收账款账户期初借方余额为260000元,本期借方发生额为150000元,本期贷方发生额为120000元,该账户期末余额为多少元?

(二)负债、所有者权益类账户:贷方记增加,借方记减少,余额一般在贷方。对于资产类中的“坏账准备”“累计折旧”“存货跌价准备”“固定资产减值准备”等负资产类账户也是此结构。

权益类账户结构如图4-2所示:

图4-2权益类账户结构

期末贷方余额=期初贷方余额+本期贷方发生额—本期借方发生额 期初余额

本期增加发生额

本期发生额合计

期末余额 本期减少发生额

本期发生额合计 权益类账户

借 贷

11 【例4-2】应付账款账户期初贷方余额为35400元,本期贷方发生额为26300元,本期借方发生额为17900元,该账户期末余额为多少?

(三)收入类账户:企业在生产经营活动中,通过销售商品或提供劳务取得收入,企业收入将会使企业的利润增加,从而增加企业的所有者权益。所以,收入类账户结构与权益类账户结构类似,贷方记增加、借方记减少。为定期核算经营成果计算企业在一定时期内实现了多少利润,在每期期末(通常是月末),需将所有收入类账户的余额全部转入“本年利润”账户的贷方,通过“本年利润”账户计算本期实现的利润,因此收入类账户期末结转以后无余额。收入类账户结构如图4-3所示:

图4-3收入类账户结构

(四)费用类账户:费用是企业为了取得收入本期增加发生额

本期发生额合计 本期发生额合计 本期减少发生额

(含转出额) 收入类账户 借 贷