基础会计作业1(第二次模拟实验)的参考答案

- 格式:doc

- 大小:159.50 KB

- 文档页数:4

1 国家开放大学《基础会计》形成性考核册的参考答案

第二次模拟实验

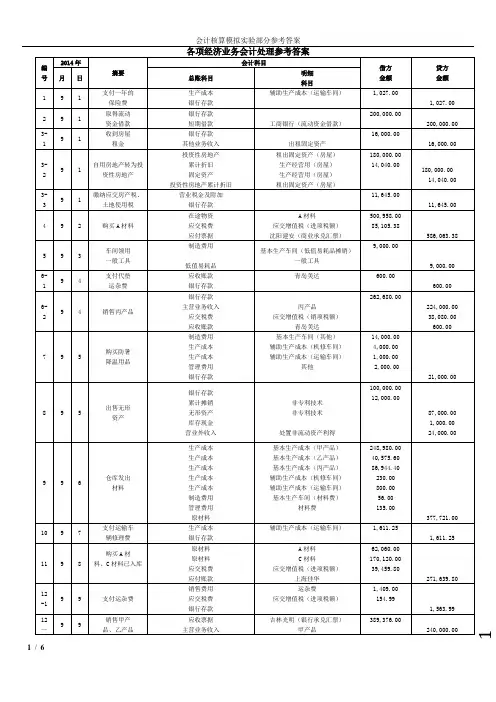

一、银行存款日记账

2010年 凭证 支票号码 摘要

对方科目

收入

支出

结余

月 日 字 号

5 1 月初余额 41200

4 银付 1 现510 提现 库存现金 2000 39200

4 银付 2 转421 支付货款 应付账款 17920 21280

4 银付 3 转422 代垫运费 应收账款 592 20688

4 本日合计 20512 20688

8 银收 1 收回货款等 应收账款 118177 138865

8 银付 4 现511 提现 库存现金 35600 103265

本日合计 118177 35600 103265

19 银收 2 收到投资款 实收资本 500000

603265

本日合计 500000 603265

28 银付 5 转423 支付广告费 销售费用 6400 596865

28 银付 6 支付利息 财务费用 350 596515

28 银付 7 支付水电费 管理费用 1960 594555

本日合计 8710 594555

30 银付 8 转424 购货一批 在途物资 201600 392955

本日合计 201600 392955

本月合计 618177 266422 392955

二、库存现金日记账

2010年 凭证 摘要

对方科目

收入

支出

结余

月 日 字 号

9 1 月初余额 680

3 银付 1 提现 银行存款 5000 5680

3 现付 1 预借差旅费 其他应收款 1000 4680

本日合计 5000 1000 4680

5 银付 2 提现 银行存款 50000 54680

本日合计 50000 54680

6 现付 2 发放工资 应付职工薪酬 50000 4680

本日合计 50000 4680

10 现收 1 归还借款 其他应收款 280 4960 2 本日合计 280 4960

三、总分类账及明细分类账(采购商品当作已入库)

1、9月3日,银付1 借:库存商品—甲商品500*8.85=4425

—乙商品1000*10.65=10650

—丙商品4000*15.2=60800

借:应交税费—应交增值税(销项税额)12898.75

贷:银行存款 75875+12898.75

2、9月8日,银付9 借:应付账款—星光公司19000

贷:银行存款 19000

3、9月15日,转字5 借:库存商品—丁商品1500*35=52500

借:借:应交税费—应交增值税(销项税额)8925

贷:应付账款—明华公司 52500+8925

4、9月15日,转字6 借:主营业务成本118560

贷:库存商品—甲商品800*8.85=7080

—乙商品400*10.65=4260

—丙商品3600*15.2=54720

—丁商品1500*35=52500

5、9月20日,银付30 借:应付账款—明华公司52500

贷:银行存款 52500

6、9月25日,转字10 借:库存商品——甲商品1000*8.85=8850

——乙商品500*10.65=5325

借:应交税费—应交增值税(销项税额)2409.75

贷:应付账款—星光公司8850+1504.50

—明华公司5325+905.25

7、9月26日,银付37 借:应付账款—明华公司 8000

贷:银行存款 8000

总分类账

会计科目:库存商品

2010年 凭证 摘要

借方

贷方

借或贷 结余

月 日 字 号

9 1 月初余额 借 31610

3 银付 1 购买商品 75875 借 107485

15 转 5 购买商品 52500 借

159985

15 转 6 销售商品 118560 借 41425

25 转 10 购买商品 14175 借 55600

本月合计 142550 118560 借 55600

明细分类账

会计科目:甲商品

2010年 凭证 摘要

收入 发出 结余

月 日 字 号 数单金额 数单价 金额 数量 单价 金额 3 量 价 量

9 1 月初余额 1200 8.85 10620

3 银付 1 购买 500 8.85 4425 1700 8.85 15045

15 转 6 销售 800 8.85 7080 900 8.85 7965

25 转 10 购买 1000 8.85 8850 1900 8.85 16815

本月合计 1500 8.85 13275 800 8.85 7080 1900 8.85 16815

会计科目:乙商品

2010年 凭证 摘要

收入 发出 结余

月 日 字 号 数量 单价 金额 数量 单价 金额 数量 单价 金额

9 1 月初余额 600 10.65 6390

3 银付 1 购买 1000 10.65 10650 1600 10.65 17040

15 转 6 销售 400 10.65 4260 1200 10.65 12780

25 转 10 购买 500 10.65 5325 1700 10.65 18105

本月合计 1500 10.65 15975 400 10.65 4260 1700 10.65

18105

会计科目:丙商品

2010年 凭证 摘要

收入 发出 结余

月 日 字 号 数量 单价 金额 数量 单价 金额 数量 单价 金额

9 1 月初余额 500 15.20 7600

3 银付 1 购买 4000 15.20 60800 4500 15.20 68400

15 转 6 销售 3600 15.20 54720 900 15.20 13680

本月合计 4000 15.20 60800 3600 15.20 54720 900 15.20

13680

会计科目:丁商品

2010年 凭证 摘要

收入 发出 结余

月 日 字 号 数量 单价 金额 数量 单价 金额 数量 单价 金额

9 1 月初余额 200 35.00 7000

15 转 5 购买 1500 35.00 52500 1700 35.00

59500

15 转 6 销售 1500 35.00 52500 200 35.00 7000

本月合计 1500 35.00 52500 1500 35.00 52500 200 35.00 7000

会计科目:应付账款——星光公司

2010年 凭证 摘要

借方

贷方

借或贷 结余

月 日 字 号

9 1 月初余额 贷 19000

8 银付 9 偿还货款 19000 平 0

25 转 10 购买商品款未付 10354.50 贷 10354.50

本月合计 19000 10354.50 贷 10354.50

4

会计科目:应付账款——明华公司

2010年 凭证 摘要

借方

贷方

借或贷 结余

月 日 字 号

9 1 月初余额 贷 17000

15 转 5 购买商品 52500 贷 69500

20 银付 30 偿还货款 61425 贷

8075

25 转 10 购买商品款未付 6230.25 贷 14305.25

26 银付 37 偿还货款 8000 贷 6305.25

本月合计 69425 58730.25 贷 6305.25

应付账款总分类账与明细分类账发生额及余额对照表

账户名称 期初余额 本期发生额 期末余额

借方 贷方 借方 贷方 借方 贷方

应付账款——星光公司 19000 19000 10354.50

10354.50

应付账款——明华公司 17000 69425 58730.25 6305.25

应付账款总分类账 36000 88425 69084.75 16659.75

库存商品总分类账与明细分类账发生额及余额对照表

账户名称 期初余额 本期发生额 期末余额

借方 贷方 借方 贷方 借方 贷方

库存商品——甲商品 10620 13275 7080 16815

库存商品——乙商品 6390 15975 4260 18105

库存商品——丙商品 7600 60800 54720 13680

库存商品——丁商品 7000 52500 52500 7000

库存商品总分类账 31610 142550 118560 55600