全国2015年4月自学考试00157管理会计(一)试题答案

- 格式:doc

- 大小:648.50 KB

- 文档页数:7

- 1 - 全国2010年4月高等教育自学考试

管理会计(一)试题和答案

课程代码:00157

一、单项选择题(本大题共10小题,每小题1分,共10分)

在每小题列出的四个备选项中只有一个是符合题目要求的,请将其代码填写在题后的括号内。错选、多选或未选均不得分。

1.在缺乏历史数据可供参考时,混合成本分解通常选择的方法是【 】

A.高低点法 B.工程分析法

C.合同认定法 D.最小平方法

正确答案:B

2.某产品保本点为l,000台,实际销售1,500台,每台单位贡献毛益为10元,则实际获利额为【 】

A.5,000元 B.10,000元

C.15,000元 D.25,000元

正确答案:A

3.某公司每年可能需要用A产品500件,外购价格为13元,现在公司有剩余生产能力可用来生产A产品,但需要增加专属成本2,000元,自制时单位变动成本5元,下列说法正确的是【 】

A.当实际需要量大于500件时选自制方案

B.当实际需要量大于500件时选外购方案

C.当实际需要量小于150件时选自制方案

D.当实际需要量小于250件时选自制方案

正确答案:A

4.某产品销售款的回收情况是:销售当月收款60%,次月收款40%,201X年1-3月的销售额估计为7,000元、9,000元、6,000元。由此可预测201X年2月的现金收入为【 】

A.7,200元 B.7,800元

C.8,200元 D.9,000元

正确答案:C

5.下列项目中属于现金流入量的是【 】

A.固定资产投资 B.营运资金垫支

C.原有固定资产出售收入 D.与投资项目相关的筹建费用

正确答案:C

6.根据企业正常的开工情况、正常的工作效率以及正常的价格水平来确定的成本是【 】

A.理想的标准成本 B.正常的标准成本

C.现行的标准成本 D.预计的标准成本

正确答案:B

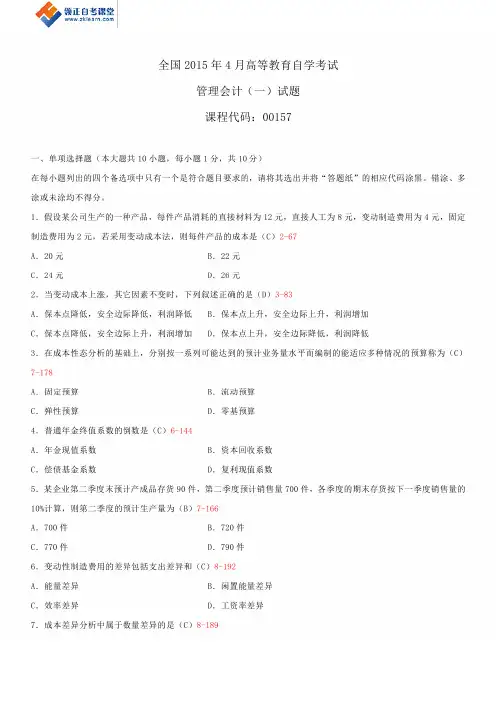

- 2 - 7.成本差异分析中属于价格差异的是【 】

点击这里添加十八万中国自考人为QQ好友…

自学考试管理会计(一)试题

课程代码:00157

一、单项选择题(本大题共10小题,每小题1分,共10分)

在每小题列出的四个备选项中只有一个是符合题目要求的,请将其代码填写在题后的括号内。错选、多选或未选均不得分。

1.在缺乏历史数据可供参考时,混合成本分解通常选择的方法是( B )2-60

A.高低点法 B.工程分析法

C.合同认定法 D.最小平方法

2.某产品保本点为l,000台,实际销售1,500台,每台单位贡献毛益为10元,则实际获利额为( A )3-79

A.5,000元 B.10,000元

C.15,000元 D.25,000元

3.某公司每年可能需要用A产品500件,外购价格为13元,现在公司有剩余生产能力可用来生产A产品,但需要增加专属成本2,000元,自制时单位变动成本5元,下列说法正确

的是( A )4-111

A.当实际需要量大于500件时选自制方案

B.当实际需要量大于500件时选外购方案

C.当实际需要量小于150件时选自制方案

D.当实际需要量小于250件时选自制方案

4.某产品销售款的回收情况是:销售当月收款60%,次月收款40%,201X年1-3月的销售

额估计为7,000元、9,000元、6,000元。由此可预测201X年2月的现金收入为( C )7-169

A.7,200元 B.7,800元

C.8,200元 D.9,000元

5.下列项目中属于现金流入量的是( C )6-146

A.固定资产投资 B.营运资金垫支

C.原有固定资产出售收入 D.与投资项目相关的筹建费用

6.根据企业正常的开工情况、正常的工作效率以及正常的价格水平来确定的成本是( B )8-185

A.理想的标准成本 B.正常的标准成本

C.现行的标准成本 D.预计的标准成本

7.成本差异分析中属于价格差异的是( B )8-189

WORD格式可编辑

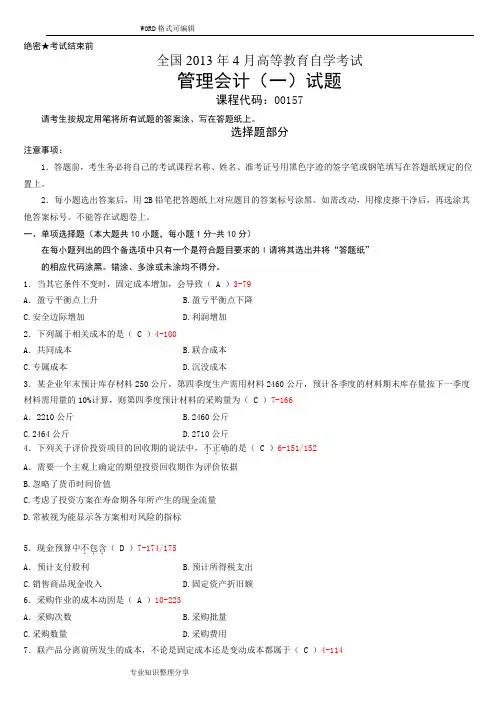

专业知识整理分享 绝密★考试结束前

全国2013年4月高等教育自学考试

管理会计(一)试题

课程代码:00157

请考生按规定用笔将所有试题的答案涂、写在答题纸上。

选择题部分

注意事项:

1.答题前,考生务必将自己的考试课程名称、姓名、准考证号用黑色字迹的签字笔或钢笔填写在答题纸规定的位置上。

2.每小题选出答案后,用2B铅笔把答题纸上对应题目的答案标号涂黑。如需改动,用橡皮擦干净后,再选涂其他答案标号。不能答在试题卷上。

一、单项选择题(本大题共10小题,每小题1分-共10分)

在每小题列出的四个备选项中只有一个是符合题目要求的l请将其选出并将“答题纸”

的相应代码涂黑。错涂、多涂或未涂均不得分。

1.当其它条件不变时,固定成本增加,会导致( A )3-79

A.盈亏平衡点上升 B.盈亏平衡点下降

C.安全边际增加 D.利润增加

2.下列属于相关成本的是( C )4-100

A.共同成本 B.联合成本

C.专属成本 D.沉没成本

3.某企业年末预计库存材料250公斤,第四季度生产需用材料2460公斤,预计各季度的材料期末库存量按下一季度材料需用量的10%计算,则第四季度预计材料的采购量为( C )7-166

A.2210公斤 B.2460公斤

C.2464公斤 D.2710公斤

4.下列关于评价投资项目的回收期的说法中,不正确...的是( C )6-151/152

A.需要一个主观上确定的期望投资回收期作为评价依据

B.忽略了货币时间价值

C.考虑了投资方案在寿命期各年所产生的现金流量

D.常被视为能显示各方案相对风险的指标

5.现金预算中不包含...( D )7-174/175

A.预计支付股利 B.预计所得税支出

C.销售商品现金收入 D.固定资产折旧额

6.采购作业的成本动因是( A )10-223

.

1 / 8 绝密★考试结束前

全国2015年4月高等教育自学考试

高级财务会计试题

课程代码:《00159》

请考生按规定用笔将所有试题的答案涂、写在答题纸上.

选择题部分

注意事项:

1.答题前,考生务必将自己的考试课程名称、##、##号用黑色字迹的签字笔或钢笔填写在答题纸规定的位值上.

2.每小题选出答案后,用2B铅笔把答题纸上对应题目的答案标号涂黑.如需改动,用橡皮擦干净后,在选涂其他答案标号.不能答在试题卷上.

一、单项选择题〔本大题共20小题,每小题1分,共20分〕在每小题列出的四个备选项中只有一个是符合题目要求的,请将其选出并将"答题纸〞的相应代码涂黑.错涂、多涂或未涂均无分•

1.根据我国企业会计准则规定,对外币资产负债表进行折算时,"实收资本〞项目应采用的折算汇率是〔D〕

A.期初汇率B.平均汇率

C.交易发生时即期汇率D.资产负债表日即期汇率

2.下列各项支出中,在计算应纳税所得额时允许税前扣除的是〔B〕

A税收滞纳金B.非公益性捐赠

C.未经核定的准备金支出 D.按照税法规定计算的固定资产折旧

3.下列上市公司披露的报告中,必须经注册会计师审计的是〔B〕

A.临时报告 B.月度财务报告 C.季度财务报告 D.年度财务报告

4.根据我国企业会计准则规定,不要求企业在中期财务报告中单独披茲的是〔B〕

A利润表B.资产负债表

C.现金流量表D.所有者权益变动表

5.下列各项中,在确定融资租入资产入账价值时不需要考虑的是〔B〕

A.租赁资产未担保余值B.最低租赁付款额现值

C.承租人发生的初始直接费用D.租货开始日租赁资产公允价值

6.根据我国企业会计准则规定,出租人分配未实现融资收益应采用的方法是〔B〕

A.工作里法 B.实际利率法 C.年数总和法 D.双倍余额递减法

7.下列关于权益工具的说法中,正确的是〔C〕

A.权益工具包括可转换愤券

B.权益工具不包括认股权证

C.权益工具是能证明拥有某个企业剩余权益的合同