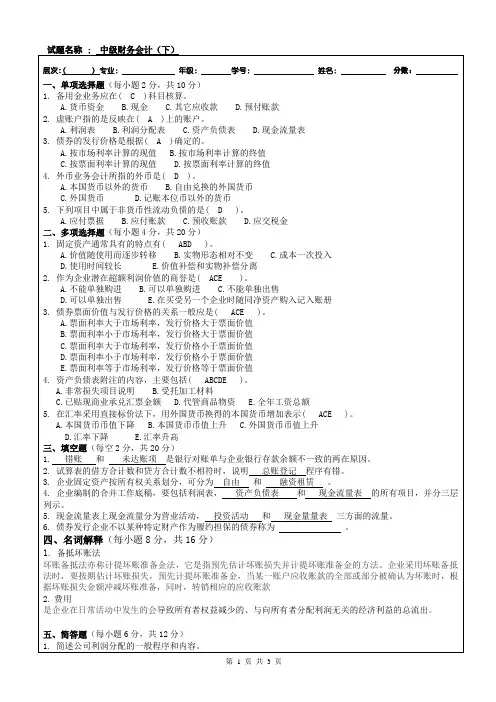

中级财务会计(下)试题答案

- 格式:doc

- 大小:18.00 KB

- 文档页数:2

《中级财务会计学》(下)

一、1、就是约束和规范财务会计行为,指导财务报表的规范。从字面上看,“准则”似乎应理解为标准或榜样,不存在强制性,但从实际上看,准则不可能遵守也可不遵守的。

2、所谓金融工具是指这样一种合同,它在一个主体内产生一项金融资产,在另一主体内产生一项金融负债或者一项权益工具。

3、企业资产扣除负债后由所有者享有的剩余权益。明确了所有者权益的来源包括所有者投入的资本、直接计入所有者权益的利得和损失、留存收益等。

二、1、受托责任观、决策有用观2、强制性、约束力3、公允价值4、成本与可变现净值孰低5、成本法、权益法6、账面净值、可收回金额7、价内征收8、最佳估计数的确定、预期可获得的补偿9、现值10、完工百分比法、完工合同法。

三、1、财务会计可以进一步定义为:立足于主体(企业),面向市场,对企业已发生的交易与事项运用确认、计量、记录等程序,主要通过货币表现形式,以公认会计原则为依据,在财务报表内表述财务信息,并通过报表附注加以解释和补充。包含了财务会计比较全面的特性:1、财务会计首先出现在美国,逐步成熟为一门系统的知识。2财务会计是以提供历史的财务信息为主的企业经济信息。3、财务会计是一个人造的信息系统,人们总是为了达到特定的目的才造成这样的一个特殊的经济信息系统。

2、金融资产是指企业的下列资产:1、现金。2、持有的其他单位的权益工具。3、从其他单位收取现金或其他金融资产的合同权利。4、在潜在有利条件下,与其他单位交换金融资产或金融负债的合同权利。5、将来需用或可用企业自身权益工具进行结算的非衍生工具的合同权利,企业根据该合同将收到非固定数量的自身权益工具。6、将来需用或可用企业自身权益工具进行结算的衍生工具的合同权利,但企业以固定金额的现金或其他金融资产换取固定数量的自身权益工具的衍生工具合同权利除外。

3、所谓“或有事项”,是指过去的交易或事项形成的一种状况,其结果必须通过未来不确定性事项的发生或不发生加以证实。或有事项一般具有如下特点:1、或有事项是由于过去的交易或事项而形成的、现存的一种状况。2、或有事项具有不确定性。3、或有事项的结果只能由未来发生的事项所确定。

4、影响或有事项结果的不确定因素不能够为企业所控制。

四、1、借:待处理财产损溢 200

贷:库存现金 200

2、借:资产减值损失 6000

贷:坏帐准备 6000

3、借:交易性金融资产——成本 19500

应收股利 500

投资收益 500

贷:银行存款 20500

4、(1)借:材料采购 60000

贷:银行存款 60000

(2)借:原材料 50000

材料成本差异 10000

贷:材料采购 60000

5、借:研发支出——费用化支出 65000

——资本化支出 20000

贷:原材料 20000

应付职工薪酬 5000

银行存款 1500

6、借:长期待摊费用 50000

贷:银行存款 50000

7、借:应付帐款式 120000

贷:银行存款 80000

营业外收入 4000

8、借:利润分配 95000

贷:应付股利 95000

9、借:应收帐款 234000

贷:主营业务收入 200000

应交税金——应交增值税(销项税) 34000

10、借:银行存款 1000000

贷:主营业务收入 1000000

五、1、年折旧率=2÷5=40%

第1年折旧额=63000×40%=25200元

第2年折旧额=37800×40%=15120元

第3年折旧额=22680×40%=9072元

第4年折旧额=(13608-3000)÷2=5304元

第5年折旧额=(13608-3000)÷2=5304元

2、

银行存款余额调节表

2009年4月30日

项目 金额 项目 金额

银行存款日记帐余额

+

- 225680

5800

4900 银行对帐单余额

+

- 234280

2300

10000

调节后余额 226580 调节后余额 226580

六论述题:联系实际工作,谈谈你对会计工作的认识。(10分)答案由学员自己发挥,不要求统一,只要能写出自己的学习认识即可