2009嘉兴会计继续教育课件

- 格式:ppt

- 大小:71.50 KB

- 文档页数:37

第一篇:《企业财务通则》讲解下第六章成本控制一、成本的概念——教材1页1、成本是指企业在生产经营过程中所消耗的各种资源的经济价值。

2、会计核算中的成本就是指存货的成本,其归集的是生产产品所耗费的直接材料、直接人工等直接成本和按照费用分配方法分配而来的制造费用。

——会计成本指狭义成本3、管理控制中将成本定义为广义的成本,即其所称的成本,既包括存货的成本(狭义的成本),也包括期间费用(财务费用、管理费用、销售费用)。

——财务管理中的成本制广义成本二、成本控制——教材1页1、成本控制是指企业按照国家有关财务制度的要求以及自身的财务目标,运用各种成本管理方法,将各项成本掌握在一定范围内的财务活动。

其直接结果是降低成本,增加利润,提升企业管理水平,增强企业核心竞争力。

2、分三个步骤:(1)明确成本控制程序。

(2)组织实施成本控制,包括确定控制标准,监督成本形成,消除成本差异等。

(3)协调成本控制中的会计问题。

三、成本控制系统——教材3页表四、强化成本预算约束——教材7页1、成本预算是企业成本控制的主要方法,是企业财务预算中最基本的预算。

2、在全面预算管理过程中,成本预算是根据销售预算、生产预算及利润目标经综合平衡后而形成的。

为了使预算编制先进合理,确保预算完成,需要建立各项成本费用的预算标准,并落实到相关部门及责任者。

同时还能够根据市场环境和企业内部变化适时作出修订。

3、为了适应市场环境的变化,应当尽可能建立弹性成本预算,并对费用预算实施定期的零基预算调整,确保成本预算发挥应有的作用。

4、对预算执行中出现的异常情况,企业有关部门应及时查明原因,提出解决办法。

五、推行质量成本控制——教材8页1、质量成本是指企业将产品质量保持在规定的标准上而需支出的费用,以及因未达到规定的质量标准而发生的损失之和。

2、包括:(1)预防成本:即为了防止产生不合格品与质量故障而发生的各项费用。

通常包括质量管理大纲制订费,质量管理培训教育费,工序控制费,质量信息费,质量管理实施费等。

第十四章借款费用第一节借款费用的确认一、借款费用的概念知识点1:借款费用的概念借款费用反映的是企业借入资金所付出的代价,是指企业因借款而发生的利息及其他相关本钱。

借款费用包括借款利息、折价或者溢价的摊销、辅助费用以及因外币借款而发生的汇兑差额等。

因借款而发生的辅助费用,是指企业在借款过程中发生的诸如手续费、佣金、印刷费等费用。

对于企业发生的权益性融资费用,不应包括在借款费用中。

二、借款费用的确认原则企业发生的借款费用,可直接归属于符合资本化条件的资产的购建或者生产的,应当予以资本化,计入符合资本化条件的资产成本。

其他借款费用,应当在发生时根据其发生额确认为财务费用,计入当期损益。

知识点2:符合伙本化条件的资产符合伙本化条件的资产,是指需要通过相当长时刻的购建或生产活动才能达到预定可利用或可销售状态的固定资产、投资性房地产和存货等资产。

补充:建造合同成本、确认为无形资产的开发支出等在符合条件的情况下,也可以认定为符合资本化条件的资产。

符合资本化条件的存货,主要包括房地产开发企业开发的用于对外出售的房地产开发产品、企业制造的用于对外出售的大型机械设备等。

这类存货通常需要经过相当长时间的建造或者生产过程,才能达到预定可销售状态。

其中,“相当长时间”应当是指为资产的购建或者生产所必要的时间,通常为1年以上(含1年)。

购入即可使用的资产,或者购入后需要安装但所需安装时间较短的资产,或者需要建造或者生产但所需建造或者生产时间较短的资产,均不属于符合资本化条件的资产。

补充:在实务中,如果由于人为或者故意等非正常因素导致资产的购建或者生产时间相当长的,该资产不属于符合资本化条件的资产。

三、借款费用应予资本化的借款范围知识点3:专门借款和一样借款借款费用应予资本化的借款范围既包括专门借款,也包括一样借款。

其中,关于一样借款,只有在购建或生产符合伙本化条件的资产占用了一样借款时,才应将与一样借款相关的借款费用资本化;不然,所发生的借款费用应当计入当期损益。

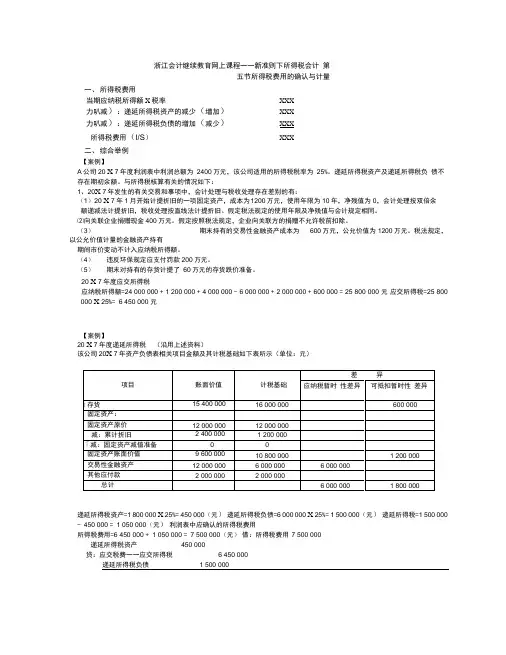

浙江会计继续教育网上课程一一新准则下所得税会计第五节所得税费用的确认与计量一、所得税费用当期应纳税所得额X税率XXX力叭减):递延所得税资产的减少(增加)XXX力叭减):递延所得税负债的增加(减少)XXX所得税费用(l/S)XXX二、综合举例【案例】A公司20 X 7年度利润表中利润总额为2400万元,该公司适用的所得税税率为25%。

递延所得税资产及递延所得税负债不存在期初余额。

与所得税核算有关的情况如下:1、20X 7年发生的有关交易和事项中,会计处理与税收处理存在差别的有:(1)20 X 7年1月开始计提折旧的一项固定资产,成本为1200万元,使用年限为10年,净残值为0,会计处理按双倍余额递减法计提折旧,税收处理按直线法计提折旧。

假定税法规定的使用年限及净残值与会计规定相同。

⑵向关联企业捐赠现金400万元。

假定按照税法规定,企业向关联方的捐赠不允许税前扣除。

(3)期末持有的交易性金融资产成本为600万元,公允价值为1200万元。

税法规定,以公允价值计量的金融资产持有期间市价变动不计入应纳税所得额。

(4)违反环保规定应支付罚款200万元。

(5)期末对持有的存货计提了60万元的存货跌价准备。

20 X 7年度应交所得税应纳税所得额=24 000 000 + 1 200 000 + 4 000 000 - 6 000 000 + 2 000 000 + 600 000 = 25 800 000 元应交所得税=25 800 000 X 25%= 6 450 000 元【案例】20 X 7年度递延所得税(沿用上述资料)该公司20X 7年资产负债表相关项目金额及其计税基础如下表所示(单位:元)递延所得税资产=1 800 000 X 25%= 450 000(元)递延所得税负债=6 000 000 X 25%= 1 500 000(元)递延所得税=1 500 000 - 450 000 = 1 050 000(元)利润表中应确认的所得税费用所得税费用=6 450 000 + 1 050 000 = 7 500 000(元)借:所得税费用7 500 000递延所得税资产450 000贷:应交税费一一应交所得税 6 450 000递延所得税负债 1 500 0001、 当期所得税=当期应交所得税=2、 递延所得税(1) 期末递延所得税负债(5 400 000 期初递延所得税负债递延所得税负债减少(2) 期末递延所得税资产(5 920 000 期初递延所得税资产 递延所得税资产增加递延所得税=—150 000 - 1 030 000 =- 13、 所得税费用X 25%) X 25%)1 350 0001 500 000 150 000 1 480 000 450 0001 030 000000(元)180 所得税费用=9 240 000 — 1 180 000 = 8 060 000(元) 借:所得税费用8 060 000递延所得税资产 1 030 000 递延所得税负债 150 000 贷:应交税费一一应交所得税 9 240 000【案例】企业于2000年12月购入一套生产设备,当月安装调试完毕,投入使用,原始价值 800万元。