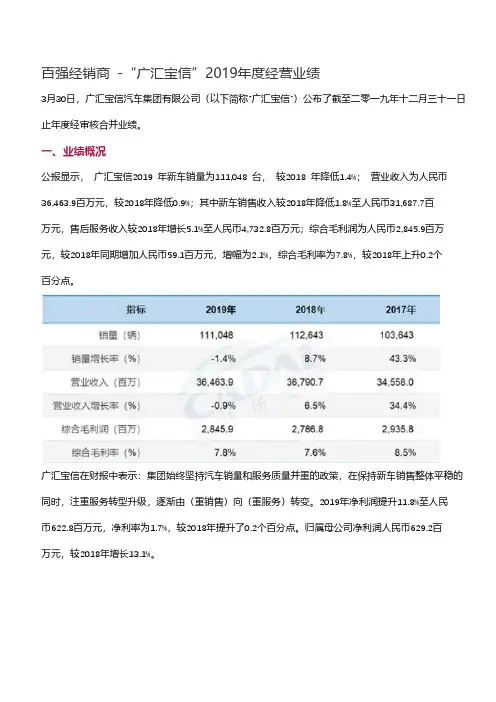

汽车行业平均收益率

- 格式:doc

- 大小:100.50 KB

- 文档页数:6

1 用相关的财务指标进行个股价值评估

一、用市盈率法进行汽车行业相关个股价值评估

在经营稳定,收益稳定的前提下,选择汽车行业股本大、中、小不同规模的10只股票,计算其平均市盈率,以此作为行业平均市盈率。

样本股基本情况如表1:

表1 市盈率计算表(单位:元)

股票

代码 股票名称 2012年12月31日 2012年3季末每股

收益 2013年

3季末

每股收益 预计2013年年末每股收益 按照2012年汽车行业 P/E

计算股价 总股本(亿) 每股

收益 股价

000550 江铃汽车 8.63 1.76 17.98 1.36 1.46 1.89 26.13

601058 赛轮股份 3.78 0.42 7.58 0.31 0.52 0.70 9.69

000625 长安汽车 46.60 0.31 6.65 0.16 0.49 0.94 13.15

600805 悦达投资 7.91 1.57 11.90 1.05 1.16 1.73 24.03

000957 中通客车 2.39 0.24 5.73 0.13 0.36 0.66 9.21

600418 江淮汽车 12.80 0.38 6.83 0.31 0.58 0.71 9.85

600066 宇通客车 7.05 2.31 25.2 1.48 0.71 1.10 15.35

002607 亚夏汽车 1.76 0.44 8.67 0.37 0.23 0.27 3.79

600741 华域汽车 25.83 1.20 11.18 0.91 0.99 1.30 18.09

600686 金龙汽车 4.43 0.48 6.77 0.32 0.24 0.36 4.98

(一)计算汽车行业2012年度市盈率I :

P/E = 行业总市值 / 行业总利润。 其中:

行业总市值

=8.63×17.98+3.78×7.58+46.6×6.65+7.91×11.90+2.39×5.73

+12.8×6.83+7.05×25.2+1.76×8.67+25.83×11.18+4.43×6.77

=155.16+28.65+344.6+94.13+13.69+59.8+177.66+15.26+288.78+29.99

=1373.25(亿元)

行业总利润

=8.63×1.76+3.78×0.42+46.6×0.31+7.91×1.57+2.39×0.24

+12.8×0.38+7.05×2.31+1.76×0.44+25.83×1.20+4.43×0.48

=15.19+1.58+14.45+12.42+0.57+0.2+16.28+0.77+30.99+2.13

=99.28(亿元) 2 汽车行业P/E = 13.83(倍)

(二)通过比较法预测2013年每股收益

2013年每股EPS =

EPS(2013年三季度)/ EPS(2012年三季度)×EPS(2012全年)/股本

(三)通过汽车行业市盈率I求汽车行业个股估值

各股票估值 = 该股2013年每股收益×13.83

二、用市净率法进行汽车行业相关个股价值评估

表2 市净率计算表(单位:元)

股票

代码 股票名称 2012年12月31日 2012年3季末每 股

净资产 2013年

3季末

每股净资产 预计13年每股净资产

按行业市净率估值 总股本(亿) 每股

净资产 股价

000550 江铃汽车 8.63 9.36 17.98 8.97 10.12 10.56 21.96

601058 赛轮股份 3.78 5.18 7.58 5.09 5.54 5.63 11.71

000625 长安汽车 46.60 3.32 6.65 3.19 3.76 3.91 8.13

600805 悦达投资 7.91 5.69 11.90 5.17 #5.77×1.2 7.62 *13.20

000957 中通客车 2.39 2.88 5.73 2.75 3.25 3.40 7.07

600418 江淮汽车 12.80 4.64 6.83 4.60 5.15 5.19 10.79

600066 宇通客车 7.05 10.37 25.2 9.68 #6.12×1.8 11.80 *13.63

002607 亚夏汽车 1.76 4.83 8.67 4.78 #3.83×1.3 5.03 *8.04

600741 华域汽车 25.83 7.45 11.18 6.98 8.10 8.64 17.97

600686 金龙汽车 4.43 4.74 6.77 4.59 4.84 5.00 10.40

(一)计算汽车行业2012年度市净率

P/BV = 行业总市值 / 行业总账面价值 其中:

行业总市值

=8.63×17.98+3.78×7.58+46.6×6.65+7.91×11.90+2.39×5.73

+12.8×6.83+7.05×25.2+1.76×8.67+25.83×11.18+4.43×6.77

=155.16+28.65+344.6+94.13+13.69+59.8+177.66+15.26+288.78+29.99 3 =1373.25(亿元)

行业总账面价值

=8.63×9.36+3.78×5.18+46.6×3.32+7.91×5.69+2.39×2.88

+12.8×4.64+7.05×10.37+1.76×4.83+25.83×7.45+4.43×4.74

=80.77+19.58+154.71+45+6.88+59.39+73.11+8.50+192.43+20.99

=661.36(亿元)

汽车行业P/BV =2.08(倍)

说明:

(1)#表示公司在2013年1-9月存在送红股因素,计算当期每股净资产时需要复权处理。即依据当期账面净资产×(1+送红比例)得出当期净资产。

(2)*表示除权后的预测股价。

(二)通过比较法预测2013年每股净资产

2013年每股BV =

BV(2013年三季度)/ BV(2012年三季度)×BV (2012全年) /股本

(三)通过汽车行业市净率I求汽车行业个股估值

各股票估值 = 该股2013年每股净资产×2.08

三、用市售率法进行汽车行业相关个股价值评估

表3 市售率计算表

股 票

代 码 股 票

名 称 2012年末 12年三季度 13年三季度 预计13年每股营业收入(元) 用市售率估值 股本

(亿) 总营收

(亿) 股价

(元) 总营收 入(亿) 每股营 收(元) 总营收 入(亿) 每股营 收(元)

000550 江铃汽车 8.63 175.0 17.98 127.0 14.38 148.0 17.15 24.36 17.66

601058 赛轮股份 3.78 70.7 7.58 52.8 13.96 62.2 16.45 22.04 15.97

000625 长安汽车 46.60 295.0 6.65 202.0 4.33 280.0 6.01 8.78 6.37

600805 悦达投资 7.91 23.2 11.90 16.2 2.04 15.7 1.98 # 2.21 1.59

000957 中通客车 2.39 28.7 5.73 17.3 7.24 25.2 10.54 17.48 12.67

600418 江淮汽车 12.80 291.0 6.83 211.0 16.48 255.0 19.92 27.48 19.93

600066 宇通客车 7.05 198.0 25.2 133.0 18.86 137.0 19.43 # 16.08 11.65 4 002607 亚夏汽车 1.76 41.3 8.67 28.5 16.19 38.4 21.82 # 24.32 17.63

600741 华域汽车 25.83 579.0 11.18 433.0 16.76 507.0 19.63 26.25 19.03

600686 金龙汽车 4.43 192.0 6.77 135.0 30.47 147.0 33.18 47.19 34.22

说明:

1.从汽车行业上市公司的财务报表中只能获取营业收入的相关数据,故以营业收入近似地代替销售收入。

2. #的数值是除权后的每股营业收入。

(一)计算汽车行业市售率:

P/S = 行业总市值 / 行业营业收入 其中

行业总市值

=8.63×17.98+3.78×7.58+46.6×6.65+7.91×11.90+2.39×5.73

+12.8×6.83+7.05×25.2+1.76×8.67+25.83×11.18+4.43×6.77

=155.16+28.65+344.6+94.13+13.69+59.8+177.66+15.26+288.78+29.99

=1373.25(亿元)

行业总营业收入

=175+70.7+295+23.2+28.7+291+198+41.3+579+192

=1893.9(亿元)

汽车行业P/S = 0.725

(二)通过比较法预测2013年每股营业收入

S = 今年3季末每股营业收入/上年同期每股营业收入×上年每股营业收入

(三)通过汽车行业P/S计算汽车行业个股合理估值

各股票估值 = 该股2013年每股营业收入×0.725

四、通过市盈率和成长性的比较找出价值被低估和被高估的股票

——601058 赛轮股份(低估)

该股预测2013年年末盈利0.70元,根据汽车行业市盈率计算,该股票的估值是9.69元(见表1),但考虑该公司的成长性,则该股的投资价值被低估。

如果结合该公司的净利润增长率,其成长性不容忽视。(2013年12月25日