初级会计实务讲义笔记

- 格式:doc

- 大小:106.00 KB

- 文档页数:22

一、资产的概念 1、含义:过去的交易或事项形成的,由企业拥有或控制,预期会给企业带来经济利益的资源。

2、特征:(1)过去时(不是将来时) 财务会计(过去时) 会计 管理会计(将来时) 计划购买的原材料不属于资产 (2)由企业拥有或控制 (3)能带来经济利益 (4)经济资源(不是人力资源,政治资源) 例:下列属于企业资产的有( B ) A阳光和空气 B 存放在第三方的原材料 C经营租赁方式租入机器 D 计划采购的物质 3、分类:(1)根据有无实物形态分 有形资产 如库存现金及有价证券,存货,固定资产

无形资产 如银行存款,应收帐款等

(2)按来源不同分 自有资产 外购

自制

经营租入(不属于资产) 租入资产 融资租入(属于资产) 速动资产(货币资金、交易性金融资产、应收帐款和应收)票据)

(3)按流动性分为 流动资产 其他流动资产(应收股利、应收利息、其他应收款 存货、预付帐款、其他流动资产) 非流动资产(固定资产、无形资产、长期股权投资、投资性房地产、长期待摊费用) 下列属于流动资产的有( AC ) A应收帐款 B 预收帐款 C 交易性金融资产 D以公允价值模式计价投资性房地产

二、货币资金 1、含义:以货币形态存在的流动资产 2、内容: 库存现金

银行存款 其他货币资金(银行本票存款、银行汇票存款、信用证保证金存款、信用卡存款、外埠存款、存出投资款)

不包括 (1)备用金(其他应收款) (2)商业汇票(可能在应收票据或应付票据) (3)现金等价物(三个月到期的债券投资) 例:下列各项中是其他货币资金(BCD ) A企业持有三个月到期的债券投资 B为购股票存出投资款 C外埠存款 D 向银行申请银行汇票时的存款 3、货币资金在资产负债表中汇总填列,它是流动性最强,变现能力最强,获利能力最弱。

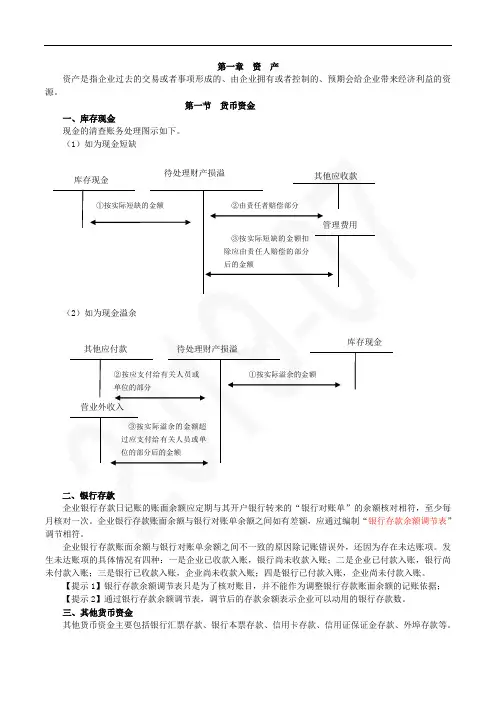

4、库存现金 (1) 含义:存放在保险柜中,由出纳经管的货币资金。 (2) 性质:资产类,增加记借方,减少记贷方,余额在借方。 (3) 使用范围:企业业务一般转帐(起点以下除外),个人业务可以转帐,也可以使用现金。

(4) 做出纳应注意的事项a不能见钱眼开b做领导最信任的人c提高服务意识d防人之心不可无,付款时要先审再付e细心、心静

(5) 管理规定a限额(3——5天),最长不超过15天 b不能白条抵库,公款私存c不能设小金库,不得随意坐支

(6) 相关业务a企业月初库存现金为3000元 b向银行提现5000元(银付1) c职工张三借支差旅费2000元(现付1) d用现金购买办公用品500元(现付2) e张三出差归来,报销1800元,多余200元退回(现收1,转1)。F现金盘点盘盈50元,转入营业外收入(现收2,转2)

相关分录a不作分录,自动转入 b 借:库存现金 5000 贷:银行存款 5000

c借:其他应收款——张三 2000 贷:库存现金 2000

d 借:管理费用——办公费 500 贷:库存现金 500

e 借:管理费用——差旅费 1800 库存现金 200 贷:其他应收款 2000

f 借:库存现金 50 贷:待处理财产损溢 50 经批准处理,借:待处理财产损溢 50 贷:营业外收入 50

库存现金 借方 贷方 期初余额3000 b 5000 c 2000 e 200 f 50 d 500

本期余额 5750

盘盈盘亏 盘盈:原因(已签字未领钱、报销时有尾数误差、公私不分、记帐错误) 分录:平时盘盈 借:库存现金 贷:待处理财产损溢 经批准处理 借:待处理财产损溢 贷:库存现金 其他应付款——( )个人 营业外收入

盘亏:原因(多付、已付款未签字、零头、被盗、自然灾害、记帐错误) 分录:平时盘亏 借:待处理财产损溢 贷:库存现金 经批准处理 借;其他应收款——( )保险公司 库存现金 管理费用 营业外支出 贷: 待处理财产损溢

待处理财产损溢 借方 贷方

平时盘亏 平时盘盈

经批准盘盈 经批准盘亏

备注: a待处理财产损溢是资产类抵减科目(平时盘盈时记贷方,平时盘亏时记借方) b期末无余额(迅速处理),固定资产清理可以有余额。

5、银行存款 1、含义:企业存放在开户行的款项 基本户(1个) 一般户(n个) 专用户 (n个) 临时户 (2年)

2、性质:资产类,余额在借方 3、银行存款余额调节表: a、由出纳以外的会计人员编。 b、核对属于帐实核对,但不能作为集中记帐依据。 c、帐实不一致产生的原因: 帐——银行存款日记帐 实——银行对帐单 未达帐项——一方已记帐,另一方未记帐 一方或双方记帐错误 d 经调节后帐实一致,也不能说明记帐一定正确。 帐实不一致,则一定存在错误 e 调节后余额代表:企业实际可以动用的银行存款数 f 银行存款余额调节表的编制 银行存款余额调节表 单位:元 企 业 银 行

项目 金额 项目 金额

银行存款日记帐 银行对帐单

加:银行已收 企业未收 加:企业已收 银行未收

减:银行已付 企业未付 减:企业已付 银行未付

调节后的余额 调节后的余额

例下列各项中,会引起资产总额发生变动的有( CD ) A提现1000元 B库存现金盘盈100元 C用库存现金购办公用品300元 D用银行存款2000元偿还欠债

6、其他货币资金 (1) 含义:除现金、银行存款以外的其他货币资金。 (2) 内容: 银行本票存款 银行汇票存款 信用卡存款 信用证保证金存款 外埠存款 存出投资款 不包括: 支票—— 在银行存款科目核算 商业汇票—— 商业承兑汇票或银行承兑汇票 存出保证金(押金)—— 在其他应收款科目核算 备用金—— 在其他应收款科目核算

(3) 业务处理 a 把银行存款转化为其他货币资金 借:其他货币资金——( )存款 贷:银行存款 b 用其他货币资金购货 借;原材料 应交税费——应交增值税(进项税额) 贷:其他货币资金——( )存款 c 余款退回 借:银行存款 贷:其他货币资金——( )存款 其中如果销货方收到银行本票,其分录为: 借:银行存款 (不是其他货币资金) 贷:主营业务收入 应交税费——应交增值税(销项税额) 7、应收款项 (1) 内容: 应收帐款——已销商品应向购货方收取的款项(卖价+销项税+代垫运杂费) 应收票据——已销商品或提供劳务尚未收到款项而收到商业汇票 其他应收款——除了日常客户之间交往外,应收其他零星的单位和个人的款项 预付帐款——购货方为了购买货物而预先支付给销货方的订金。 应收利息——购买债券,已到付息期,尚未收到的债券利息 应收股利——购买股票,被投资方已宣告发放但尚未实际发放的现金股利 长期应收款——应收取期限在1年以上的款项 (2)除长期应收款是非流动资产,其他均是流动资产 (3)所有的应收款项均可记提坏帐准备 借:资产减值损失 贷:坏帐准备- 8、应收帐款 (1) 定义:销货方销售商品或提供劳务而向购货方收取的款项 (2) 内容:a 卖价(发票金额) b 代 国家收取的增值税(销项税额) c 代第三方垫付的运杂费、保险费

不包括:a 商业折扣 b 押金 3性质:属于流动资产类,余额一般在借方 借方登记增加数,贷方登记减少数 4 商业折扣、现金折扣、销售折让、销售退回 商业折扣——企业为了薄利多销,而给购货方的一种价格优惠,如九折,会计上按折扣后的金额入帐。

现金折扣——已销商品,为了早日收回货款而给购货方的一种价格优惠 如 “2/10,1/20,n/30” 1/10——10天内付款,价格优惠2% 1/20——10天以上20天以内付款,价格优惠1% n/30——20天以上30天以内付款,没有优惠 会计上按折扣前入帐,实际发生折扣时,记入财务费用。付款方享受折扣冲财务费用,收款方发生折让时记入财务费用

销售折让——已销商品因质量问题而给购货方的价格让步,会计上,除资产负债表日后事项外,冲减发生折让当期的销售收入

销售退回——已销商品因质量问题而发生退货,会计上,除资产负债表日后事项外,应冲减退货当期(不是销售时点)的收入,同时冲减主营业务成本,增加库存商品

5 例:(1)某企业赊销商品一批,原价110万,商业折扣10万,增值税率17%,现金折扣条件(2/10,1/20,n/30),代垫运费1万(由购货方承担)

卖价 110-10=100万 销项税额 100*17%=17万