备考2018年注册会计师CPA公司战略与风险管理考前必须掌握的知识点 小黑书 冲刺点题

- 格式:pdf

- 大小:1.31 MB

- 文档页数:35

CPA公司战略与风险管理知识点总结1.战略定位:CPA公司需要明确自身的核心竞争优势,并确定适合自身发展的战略定位,以在市场竞争中获得优势。

2. SWOT分析:通过分析公司的优势(Strengths)、劣势(Weaknesses)、机会(Opportunities)和威胁(Threats),了解公司内外部环境,为制定战略提供依据。

3.竞争战略:CPA公司可选择不同的竞争战略,如成本领先战略、差异化战略、专注战略等,根据市场需求和竞争环境制定适合的战略。

4.业务拓展战略:CPA公司可以通过增加新业务、拓展新市场、进行合并收购等方式拓展业务,从而实现增长和市场占有率的提升。

5.价值链管理:CPA公司可以通过优化和整合内部的各个环节,提高产品或服务的附加值,提升竞争力。

6.创新管理:CPA公司需要重视创新,在产品、服务、技术等方面不断进行创新,以满足客户需求并保持竞争优势。

7.人力资源战略:CPA公司应制定与人才招聘、培养、激励和留任相关的战略,建立强大的团队和人力资源体系,为公司的发展提供人才支持。

8.绩效管理:CPA公司需要建立科学的绩效评估体系,明确目标,制定绩效考核标准,并与员工绩效挂钩,激励员工为公司的发展做出贡献。

9.品牌管理:建立和管理公司的品牌形象,提升品牌知名度和美誉度,增加市场竞争力。

10.可持续发展战略:CPA公司应关注社会、环境等可持续发展问题,制定相应的战略,推动经济、环境和社会的协同发展。

1.风险识别和评估:CPA公司需要建立有效的风险识别和评估机制,了解潜在风险,并对其进行评估、分类和排序。

2.风险策略制定:CPA公司应制定适应各类风险的应对策略,包括风险规避、风险转移、风险缓解、风险接受等策略。

3.风险控制和监测:CPA公司需要建立有效的风险控制和监测机制,包括内部控制体系、审计机制等,及时发现和处理风险。

4.风险溢价和保险管理:CPA公司可以通过风险溢价和购买保险等方式进行风险管理,将一部分风险转移给保险公司。

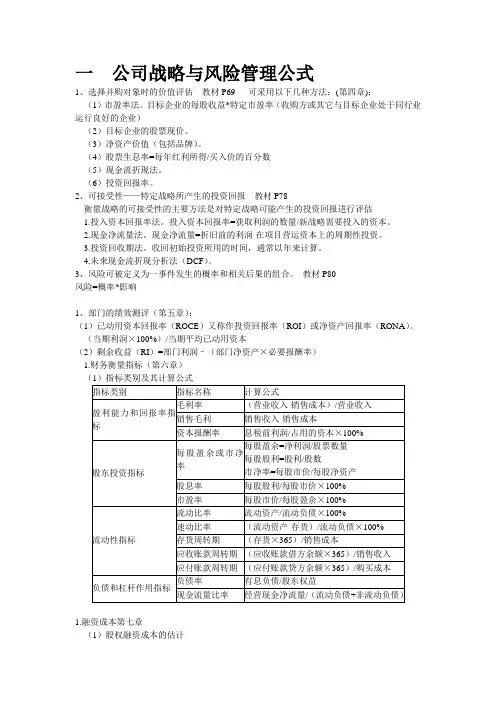

一公司战略与风险管理公式1、选择并购对象时的价值评估教材P69 可采用以下几种方法:(第四章):(1)市盈率法。

目标企业的每股收益*特定市盈率(收购方或其它与目标企业处于同行业运行良好的企业)(2)目标企业的股票现价。

(3)净资产价值(包括品牌)。

(4)股票生息率=每年红利所得/买入价的百分数(5)现金流折现法。

(6)投资回报率。

2、可接受性——特定战略所产生的投资回报教材P78衡量战略的可接受性的主要方法是对特定战略可能产生的投资回报进行评估1.投入资本回报率法。

投入资本回报率=获取利润的数量/新战略需要投入的资本。

2.现金净流量法。

现金净流量=折旧前的利润-在项目营运资本上的周期性投资。

3.投资回收期法。

收回初始投资所用的时间,通常以年来计算。

4.未来现金流折现分析法(DCF)。

3、风险可被定义为一事件发生的概率和相关后果的组合。

教材P80风险=概率*影响1、部门的绩效测评(第五章):(1)已动用资本回报率(ROCE)又称作投资回报率(ROI)或净资产回报率(RONA)。

(当期利润×100%)/当期平均已动用资本(2)剩余收益(RI)=部门利润–(部门净资产×必要报酬率)1.财务衡量指标(第六章)1.融资成本第七章(1)股权融资成本的估计(2)长期债务资本成本:等于各种债务利息费用的加权平均再扣除税的效应。

(3)加权平均资本成本(WACC ):权益资本成本与长期债务资本成本的加权平均。

WACC=长期债务成本×长期债务总额/总资本+权益资本成本×权益总额/总资本2、影响价值创造企业市场增加额=企业资本市场价值-企业占用资本2.权益增加值与债务增加值企业市场增加值=(权益市场价值+债务市场价值)-(占用权益资本+占用债务资本)=(权益市场价值-占用权益资本)+(债务市场价值-占用债务资本)= 权益增加值 + 债务增加值3、影响企业市场增加值企业市场增加值=资本市场价值-投资资本其中:现金流量 = 息税前利润×(1-税率)+折旧-营运资本增加-资本支出= 税后经营利润-(营运资本增加+资本支出-折旧)= 税后经营利润-投资资本增加由于增长率是固定的:● 投资资本增加/投资资本=增长率● 税后经营利润/投资资本=投资资本回报率1.盈利能力和回报(第十一章(1)资本收益率(ROCE ):利润÷资本,衡量盈利能力的重要指标。

1.可选择的战略类型(1)总体战略:发展战略、稳定战略、收缩战略(2)业务单位战略:基本竞争战略、中小企业的竞争战略、蓝海战略(3)职能战略:市场营销战略、生产运营战略、研究与开发战略……2.创新与相关概念对比变革与创新变革一般指将企业转化成新的状况和不断变化的过程,在这一过程中企业可能沿用现行的计划和概念而未必产生新的构想。

创新指产生新的构想和概念,并将它们付诸企业管理的过程。

发明与创新发明一般指将充满智慧的新创意转化为有形的产物(例如,一件产品、一个流程、一种模式)。

创新不是一种单独的行为,而是对的产生、开发、实施和新创意获取过程所涉及的所有活动。

3.产品生命周期导入期成长期成熟期衰退期标志用户很少,高收入用户尝试销量节节攀升,对质量要求不高挑衅性价格竞争。

市场巨大,饱和。

重复购买很精明,性价比要求很高产品新颖,可靠性差。

前途未卜产品在技术性能方面有较大差异标准化,技术质量改进缓慢差别小,为降成本,质量可能有问题竞争格局竞争对手很少竞争者涌入,出现兼并,市场动荡局部过剩,挑衅性的价格竞争产能严重过剩,有些竞争者退出营销利润营销成本高,高价格、净利较低产能不足,价格最高单位净利润最高价降,毛利净利下降,利润适中价格毛利都很低。

后期价格有望上扬战略途径投资研发和技术改进,提高质量市场营销,改变价格质量形象好时机提高效率,降低成本控制成本,维持正现金流量。

退出战略目标扩大市场份额,争取成“领头羊”争取最大市场份额巩固市场份额,提高投资报酬率防御,获取最后的现金流经营风险非常高较高中等低4.潜在进入者的进入威胁(1)结构性障碍①波特障碍:规模经济、产品差异、资金需求、转换成本、分销渠道、其他优势和政府政策。

②贝恩障碍:规模经济、现有企业对关键资源的控制、现有企业市场优势。

(2)行为性障碍限制进入定价往往是在位的大企业报复进入者的一个重要武器,特别是在那些技术优势正在削弱、投资正在增加的市场上,情况更是如此。

注册会计师考试《公司战略与风险管理》知识点

(1)企业在进行重大决策时,必须考虑与企业根本使命的关系;

(2)发挥企业现有人员在战略变革中的作用;

(3)在调整企业的奖励系统时,必须注意与企业组织目前的奖

励行为保持一致;

(4)考虑进行与企业组织目前的文化相适应的变革,不要破坏

企业已有的行为准那么。

这类情况往往发生在企业采用稳定战略(或维持不变战略)时。

(1)利用目前的有利条件,稳固和加强企业文化;

(2)利用文化相对稳定的这一时机,根据企业文化的需求,解

决企业生产经营中的问题。

首先考察是否有必要推行这个新战略;如果没有必要,企业那

么需要考虑重新制定战略。

(1)企业的高层管理人员要痛下决心进行变革,并向全体员工

讲明变革的意义;

(2)为了形成新的文化,企业要招聘或从内部提拔一批与新文

化相符的人员;

(3)改变奖励结构,将奖励的重点放在具有新文化意识的事业

部或个人的身上,促进企业文化的变革;

(4)设法让管理人员和员工明确新文化所需要的行为,形成一

定的标准,保证新战略的顺利实施。