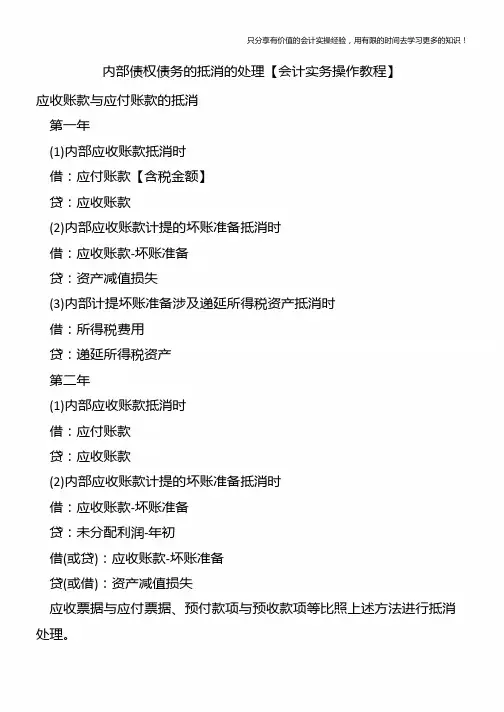

内部债权债务的抵消的处理【会计实务操作教程】

- 格式:pptx

- 大小:76.22 KB

- 文档页数:2

公司内部债权债务处理方法1. 引言大家好,今天我们来聊聊一个让人又爱又恨的话题——公司内部债权债务的处理方法。

你有没有发现,公司的账本就像是大海里的潮汐,时而汹涌澎湃,时而平静如水?一旦账目搞得不清不楚,真是让人心烦意乱。

不过,别担心,今天我就跟大家分享一些实用的小技巧,让你轻松应对内部债权债务,别再被这些琐事缠身了!2. 内部债权债务的概念2.1 债权债务是什么?首先,我们得明白什么是债权和债务。

简单来说,债权就是你对别人的钱的期待,而债务呢,就是别人对你钱的期待。

就像借书一样,你借了书就得还,不然心里总觉得有点不踏实。

公司内部债权债务处理得好,能让大家的关系更加融洽,反之则可能会引发一些“小摩擦”。

2.2 为什么要重视?说实话,搞清楚这些关系真的很重要。

你要知道,账目不清楚,可能就像是掉进了无底洞,越理越乱,甚至还可能影响到公司的运营。

而且,内部的信任度也会受到影响,大家心里都想着“这人肯定没交清”,你说这样多尴尬啊?所以,重视内部债权债务,绝对是“宁可少一事,不可多一事”的明智之举。

3. 债权债务的处理方法3.1 明确责任处理内部债权债务,首先要做到的就是明确责任。

就好比打篮球,你得知道谁负责防守,谁负责进攻。

大家各司其职,这样才能顺利推进。

可以定期召开会议,明确每个人的责任和权利,确保大家心中有数。

这样一来,债权和债务的关系就变得清晰多了。

3.2 定期对账接下来,定期对账也是个好主意。

就像是检查体重一样,定期称称才能知道自己有没有长胖。

每个月,大家可以坐下来,把账本摊开,看看有什么账目是模糊的、需要厘清的。

记得在对账的时候,轻松一点,不要像是进行审判,大家可以随意聊聊,顺便吃点零食,这样气氛也会更融洽。

3.3 书面记录当然,纸上得来终觉浅,绝对不能忽视书面记录。

每次的债权债务变动,最好都要有书面文件。

别小看这一步,日后遇到问题时,能拿出黑白分明的证据,简直是如虎添翼!就好比打麻将,要是你没有胡牌的底气,别人说你作弊,你怎么辩解都没用。

非同一控制下合并财务报表编制流程中抵消业务处理技巧【会计实务经验之谈】在编制非同一控制下合并财务报表时,为了消除内部交易对合并财务报表有关项目的影响,需要编制抵销分录。

抵销业务主要介绍五类。

(一)母公司对子公司股权投资与子公司所有者权益的抵销母公司对子公司的股权投资与在子公司所有者权益中所占的份额应相互抵销,同时应抵销相应的长期股权投资减值准备。

子公司所有者权益中不属于母公司的份额,在合并报表中作为“少数股东权益”处理。

(二)母公司对子公司投资收益的抵销编制完母公司对子公司股权投资与子公司所有者权益的抵销的应立即编制母公司对子公司投资收益的抵销,因为这两类抵销分录存在密切的联系,有的抵销数据是一致的,如表4中提取盈余公积与表3中的盈余公积——本年的数额是一致的。

(三)内部债权债务的抵销在抵销母公司与子公司、子公司间的债权与债务项目时,还应抵销坏账准备及债券投资准备。

以内部应收账款为例,在内部对应收账款计提坏账准备的情况下抵销业务处理注意:在处理债券投资与应付债券的抵销时,应注意付息方式不同会导致应付债券与债券投资的账面价值不同。

同时,投资收益与内部利息支出抵销时,利息费用的处理不同,则抵销的项目不同,利息费用如资本化则抵销在建工程的价值,如费用化应抵销当期的财务费用。

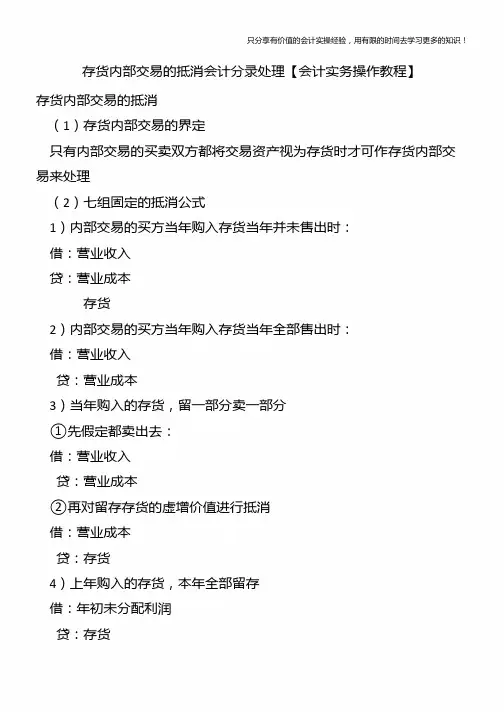

会计分录如下:借:投资收益贷:财务费用(费用化利息部分)在建工程(资本化利息部分)(四)存货价值中包含的未实现内部销售收益的抵销企业集团内部购销且在会计期末形成存货的,在编制合并报表时应将存货中包含的未实现的内部销售损益予以抵销,以消除内部交易对企业集团的影响。

在连续编制合并报表时, 有的不知道到底是冲减多计提的跌价还是补提跌价,在整个问题上应把握的原则是始终站在企业集团的角度考虑,这批存货对企业集团来说所有权没有发生变动,如一直存在,则比较其期末账面价值与可变现价值判断是否应计提。

如需计提应计提多少,再和个别报表期末跌价准备比较,多计提的予以抵销,少计提的予以转回 (补提)。

内部债权债务处置方案背景公司在业务运营中往往会出现内部债权和债务的情况。

这些债权债务的处理需要依据特定的情况和制度进行处置。

本文将提出针对内部债权债务的处置方案,以达到对公司的经济财务风险控制的效果。

方案设计内部债务处理流程1.债务方应及时进行提交债务清单的工作,包括债务情况、偿还计划、利率等信息,以便公司对债务情况进行了解。

2.各部门根据债务方的债务情况,进行债务的评估,对债务方进行评级,确定债务方的风险等级。

3.制定还款计划,要求债务方在规定时间内将债务还清,避免对公司造成经济损失。

4.对于流动性较小的债务,公司应加强逾期管理,及时采取措施,确保公司的资金流动性。

内部债权处理流程1.债权方应及时向公司提供债权情况,包括债权金额、债权期限、利率等信息。

2.各部门根据债权方提供的信息进行债权评估,对债权方进行评级,确定债权方的风险等级。

3.在确定债权方的风险等级后,公司应及时制定资金调配方案,保障公司资金的流动性。

4.对于债权出现变化的情况,公司应及时根据变化情况进行调配,保障公司利益,防止出现财务风险。

实施方案信用管理内部债权债务管理需要通过信用管理加以支持,以确保公司内部债权债务的稳定和健康。

公司应切实落实信用管理制度,明确信用管理职责、信用等级评定标准和信用评估程序,按照信用等级对债权债务进行评估,并及时制定调配方案。

信息管理内部债权债务管理需要依托公司信息管理系统,对内部债权债务情况进行信息收集、分析和处理,并统一管理和保管。

公司应建立信息管理系统,明确信息管理职责,按照规定和程序建立内部债权债务档案,及时了解债权债务的情况和动态。

风险管理内部债权债务的管理需要通过风险管理控制和风险防范措施,保证公司利益的最大化。

公司应建立完备的风险管理制度,明确风险管理职责和风险管理控制程序,及时发现和防范潜在的风险,制定风险的应对措施和调整方案,降低公司的风险和损失。

总结内部债权债务管理是公司经济财务管理的重要组成部分。