成本会计习题及案例

- 格式:doc

- 大小:115.00 KB

- 文档页数:10

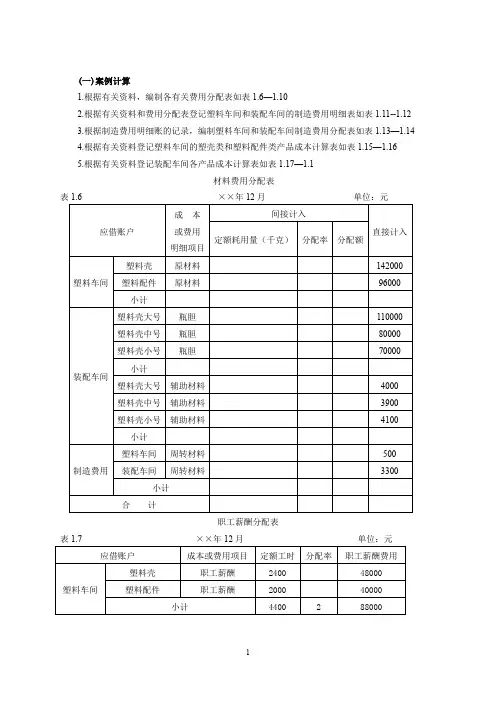

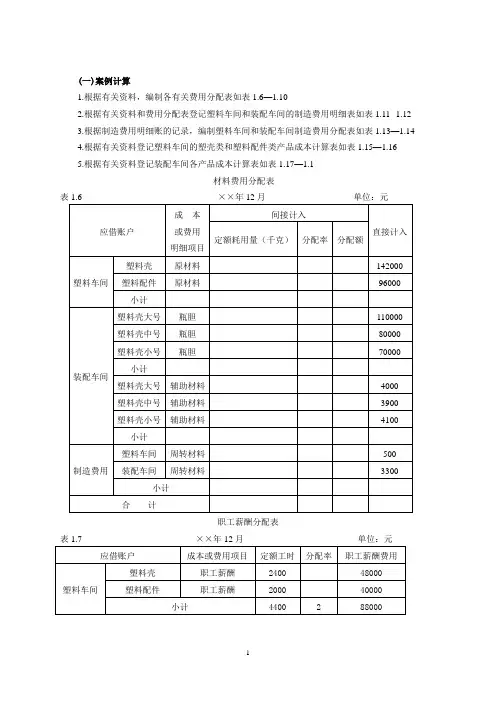

成本会计习题及案例 一、判断 1.产品制造成本是产成品未销售时表现的存货成本( ) 2.任何不构成产品价值的支出都不能列入产品成本( ) 3.变动成本的主要作用是为经营预测和纳税提供依据。( ) 4.成本的经济实质,是企业在生产经营过程中所耗费的资金的总和。( ) 5.企业某一会计期间实际发生的生产费用总和,一定等于该会计期间产成品成本的总和( ) 6.成本计算期就是会计期间。( ) 7.外购材料、外购动力属于费用要素。( ) 8.直接生产费用都是直接计入费用,间接生产用都是间接计入费用( ) 9.制造费用帐户核算企业为生产产品和提供劳务而发生的各种直接费用和间接费用( ) 10.办理假退料手续,只需填制一张本月的退料凭证即可,材料实物并不发生转移。( ) 11.生产成本一辅助生产成本,帐户月末可能没有余额。( ) 12.采用交互分配法算出的辅助生产车间交互分配率,就是该车间提供劳务的实际单位成本。( ) 13.辅助生产费用的直接分配法,就是将辅助生产费用按照对外提供劳务的数量,直接分配给辅助生产部门以外的各受益单位。( ) 14.在产品生产的机械化程度较高的车间,宜采用机器工时比例分配法分配制造费用。( ) 15.生产车间内不论生产人员、技术人员、检查人员还是管理人员的工资及福利费,均应记入“制造费用”帐户。( ) 16.可修复废品是指所花费的修复费用在经济上是合算的废品。( ) 17.不论采用何种分配方法,制造费用分配后,制造费用帐户期末都没有余额。( ) 18.不单独核算废品损失的企业,产品实际成本不包括废品损失( ) 19.可修复废品返修以前发生的费用,不是废品损失。( ) 20.废品损失包括不需要返修,可以降低出售的不合格品的降价损失。( ) 21.人为提高月末在产品成本,会使当月完工产品成本虚增。( ) 22.在产品按年初固定数计算法,适用于全年各月在产品计价。( ) 23.在产品按定额成本计价,各月生产费用脱离定额的差异,全部由完工产品负担。( ) 24.采用约当量比例法时,分配原材料费用与分配加工费用所用的完工率是一致的。( ) 25.成本计算对象是区分产品成本计算方法的主要标志。( ) 26.进行产品成本核算,都必须划分完工产品与月末在产品的费用界限。( ) 27.变动成本法下的产品成本,包括全部成本中的变动成本。( ) 28.纺织、机械制造等企业一般采用分步法计算成本。( ) 29.产品成本计算的辅助方法与成本计算对象没有一定关系。( ) 30.品种法是只按产品品种,不按产品批别和生产步骤计算成本的方法。( ) 31.只要产品的品种,规格繁多,就可以采用分类法计算产品成本。( ) 32.每个工业企业最终都必须按照产品品种计算产品成本,因此品种法是成本计算方法中最基本的方法。( ) 33.品种法只适用单步骤生产的产品成本计算。( ) 34.采用逐步结转分步法,无论是综合结转还是分项结转,第一个生产步骤产品成本明细帐的登记方法相同。( ) 35.产品成本计算的分步法均应顺序结转半成品成本,在最后步骤计算出产成品成本。( ) 36.在平行结转分步法下,如果半成品通过仓库收发,应设置自制半成品帐户核算。( ) 37.采用分步法计算产品成本,产品成本计算的分步应与实际的生产步骤完全一致。( ) 38.采用平行结转达分步法时,各生产步骤都不能全面地反映其生产耗费水平。( ) 39.分批法下,产品成本明细帐的设置应与生产部门下达的生产令号一致。( ) 40.在定额法下,退料单是一种差异凭证。( ) 41.简化的分批法在各批产品完工以前,生产成本二级帐只需登记累计的生产工时和累计的直接费用。( ) 42.领料差异也就是用料脱离定额差异。( ) 43分批法适用于单件和小批生产的企业或车间。( ) 44.原材料脱离定额的差异,是按计划单位成本反映的数量差异。( ) 45.会计报表按其报送对象可以分为对外报表和对内报表。成本报表属于内部报表,不再对外报送。( ) 46.定额成本是以计划期内平均消耗定额为根据计算的产品成本。( ) 二、单项选择题: 1.成本会计的各项职能中,最基础的职能是( ) A、成本预测 B、成本计划 C、成本决策 D、成本核算 2.下列属于产品成本项目的是( )。 A、外购材料费用 B、职工工资 C、制造费用 D、折旧费用 3.产品成本是企业生产经营活动的一项( )指标。 A、数量 B、劳动量 C、综合性 D、质量指标 4.企业进行工资结算和成本计算的原始凭证是( ) A、产量记录 B、工时记录 C、工资单 D、考勤记录 5.下列应计入产品生产成本的费用是( ) A、利息支出 B、长病假人员工资 C、车间管理人员工资 D、融资租入固定资产的租赁 6.在所生产产品不止一种的车间里,下列内容属于直接成本,应直接计入该种产品成本的是( ) A、生产工人的计件工资 B、生产产品的主要材料费用 C、车间管理人员的工资 D、机器设备的折旧费 7.辅助生产费用各种分配方法中,便于分析的考核各受益单位的成本,有利于分清企业内部各单位的经济责任的是( )。 A、交互分配法 B、直接分配法 C、计划成本分配法 D、顺序分配法 8.辅助生产费用交互分配法的交互分配是在下列各单位之间的分配( ) A、辅助生产车间与基本生产车间 B、企业内部各生产车间 C、企业各生产车间、部门 D、各辅助生产车间、部门 9.在辅助生产车间,部门较多,计算工作较为复杂,已经实现电算化的企业,分配辅助生产费用的方法宜选择( ) A、直接分配法 B、代数分配法 C、交互分配法 D、计划成本分配法 10.结转辅助生产车间完工入库生产工具的成本时,应借记的帐户是( )。 A、自制半成品 B、生产工具 C、低值易耗品 D、原材料 11.废品净损失,应分配转由( ) A、本月的制造费用负担 B、本月的管理费用负担 C、本月的同种产品成本负担 D、下月的同种产品成本负担 12.结转不可修复废品生产成本时,应借记废品损失帐户,贷记( )帐户。 A、原村料 B、应付工资 C、制造费用 D、生产成本—基本生产 13.不可修复废品的生产成本减去残值和赔款后的废品净损失,应从废品损失帐户转入( )帐户。 A、生产成本—基本生产 B、其他应收款 C、制造费用 D、营业外支出 14.不可修复废品的生产成本,可按废品所耗实际费用计算,也可按废品所耗( )计算。 A、消耗定额 B、定额消耗 C、定额费用 D、费用定额 15.在产品按所耗原材料成本计价法,适用于( ) A、原材料在生产开始时一次投入 B、原材料费用在产品成本中比重较大 C、各月末在产品数量变化较小 D、各月末在产品数量较小 16.原材料费用按完工产品与在产品的数量比例进行分配,应具备的条件是( ) A、原材料费用在产品成本中所占比重较大 B、原材料消耗定额较准确 C、原材料在生产开始时一次投入 D、原材料按工序逐步投入 17.按机器工时比例分配制造费用适用于( ) A、各种产品生产的机械化程度相差不多的车间 B、季节性生产的车间 C、机械化程度较高的车间 D、有较正确的产品生产工时的车间 18.工业企业的生产按其组织方式不同,可分为( ) A.大量、成批和单件生产 B.单步骤和多步骤生产 C.简单生产和复杂生产 D.连续式和装配式生产 19.在产品不计算成本法适用于以下情况( ) A、月末在产品数量很少 B、月末在产品数量较大 C、各月在产品数量变化较大 D、各月在产品数量基本没有变化 20.财产清查中发现在产品盘盈,在进行帐务处理时应借记( )帐户。 A、产成品 B、生产成本 C、在产品 D、营业外收入 21.某产品经过三道工序连续加工制成,三道工序的工时定额分别为5小时,3小时和2小时,则该种产品在第二道工序在产品的完工率为( )每道工序在产品完工程度50%。 A、40% B、80% C、65% D、90% 22.在采用变动成本法的情况下,计入产品成本的是( ) A、变动生产成本 B、全部变动成本 C、直接材料和直接人工 D、全部生产成本 23.划分产品成本计算的基本方法和辅助方法的标准是( ) A、生产工艺的复杂程度 B、成本计算工作的繁简 C、成本计算是否及时 D、对于计算产品实际成本是否必不可少 24.采用分步法计算产品成本的企业,如果不需要分步骤计算半成品成本,应采用( )计算产品成本。 A、综合结转法 B、平行结转分步法 C、逐步结转分步法 D、分项结转法 25.企业将各生产步骤所耗用的半成品成本全部记入各该步骤产品成本明细帐的“自制半成品”成本项目,这种结转方式称( ) A.平行结转 B.半成品成本的综合结转 C.逐步结转 D.半成品成本的分项结转 26.采用逐步结转分步法时,自制半成品入库应借记的帐户是( ) A、自制半成品 B、生产成本—基本生产 C、制造费用 D、生产成本—辅助生产 27.简化的分批法与分批法的区别主要表现在( ) A、不分批计算在产品成本 B、不分批计算完工产品成本 C、不进行间接费用的分配 D、不分批核算原材料费用 28.简化分批法下,其间接费用的分配,是利用间接费用累计分配率,到( )时合并一次完成,因而大大简化了核算工作。 A、月末 B、季末 C、年末 D、产品完工 29.采用分类法的目的是( ) A、简化各类产品成本的计算工作 B、分类计算产品成本 C、简化各种产品成本的计算工作 D、分品种计算产品成本 30.必须采用分类法计算成本的产品是( ) A、等级品 B、生产产品 C、副产品 D、联产品 31.下列产品成本计算方法具有一定假定性的是( ) A、品种法 B、分类法 C、分步法 D、分批法