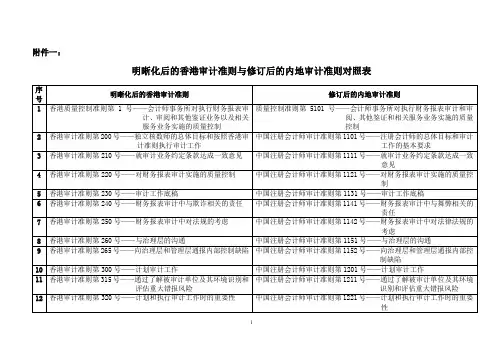

明晰化后的香港审计准则与修订后的内地审计准则对照表

- 格式:pdf

- 大小:116.94 KB

- 文档页数:3

1 / 1

香港公司会计政策与境内公司的区别

香港公司和内地(中国大陆)公司的会计政策可能存在一些差异,主要受到两地法律法规、会计准则和商业环境等因素的影响。以下是一些可能的区别:

1.会计准则:香港和内地可能采用不同的会计准则。香港通常遵循国际财务报告准则(IFRS),而内地公司可能遵循中国会计准则(CAS)或中国企业会计准则(企业会计准则)。

2.会计政策选项:在一些具体会计政策的选项上,香港和内地公司可能存在差异。例如,关于固定资产折旧、存货计价、减值准备等方面的具体会计政策可能有所不同。

3.税务因素:香港和内地公司的税务政策和税率可能不同,会影响到会计处理。例如,所得税的计算和处理可能会因地区不同而有差异。

4.报告要求:不同地区对于财务报告的要求和披露事项可能有所不同。香港可能对于财务报表的披露要求相对较高,涉及更多的信息披露。

5.货币:香港和内地的货币政策和外汇管制可能存在差异,可能影响到外币交易和外币报表的处理。

6.监管环境:香港和内地的监管环境和审计要求可能有所不同,这也可能影响到公司会计政策的制定和执行。

需要注意的是,这些差异可能会因具体的公司类型、行业、业务性质等因素而有所不同。在制定和执行会计政策时,公司需要根据自身情况遵循当地的法规和准则,确保财务报表的准确性和合规性。

我国会计准那么与香港会计准那么的准那么性差异及对策

我国会计准那么与香港会计准那么的准那么性差异及对策

【文章摘要】

2006年2月25日,我国财政部发布了新会计准那么,新会计准那么根本实现了与国际会计准那么的趋同,对我国企业拓展海外融资平台具有重要的意义。但趋同并不等于完全相同,由于受我国根本国情等客观因素的影响,新会计准那么与香港会计准那么仍存在差异。笔者正是基于此,试图对其差异进行解析。本文从我国会计准那么国际化趋同的开展历程入手,通过比照新会计准那么与香港会计准那么的具体准那么内容,对两地会计准那么的差异进行分析,进而提出具体对策。

【关键词】

企业;会计准那么;差异

1 香港会计准那么的开展及现状

由于历史的原因,香港早期的会计准那么一直深受英国会计准那么的影响。1975年4月,香港参加国际会计准那么委员会,成。1997年,香港回归祖国。从此,英国会计准那么对香港会计准那么的影响越来越小,取而代之的是国际会计准那么在香港发挥的重要作用。由于香港是一个实行充分自由竞争的市场经济体制地区,其经济开展根本上已纳人了世界经济一体化的轨道。因此,香港会计准那么抛弃浓厚的英国色彩转而向国际化方向开展,对于香港来说,是顺应历史开展潮流的必然。

2 我国会计准那么与香港会计准那么的准那么差异及对策

2.1 资产减值相关规定的差异及对策

由于目前我国的市场经济体制还不够完善,资本市场的开展仍不健全,会计信息的使用者往往更为关注企业由过去交易和事项所形成的经营成果,这就导致不少企业把会计处理的重点放在利润表的工程上。因此,我国会计准那么的制定就会自觉或不自觉地把利润表作为考虑问题的出发点,而这与国际会计准那么以资产负债表作为出发点构建的会计准那么体系,显然是不一致的。这种差异的一个具体表达就是资产减值损失的转回问题。

会计核算比立

科目 中国 国际财务报告准那么(修订前) 国际财务报告准那么(修订后) 香港会计实务准那么

一般比立

资产和负债的定义 资产﹐是指过往的交易、事项形成并由企业拥有或者操纵的资源﹐该资源预期会给企业带来经济利益。

负债﹐是指过往的交易、事项形成的现时义务﹐履行该义务预期会导致经济利益流出企业。

全然上﹐不符合资产和负债定义﹐同时不属于权益的工程不可在资产负债表上确认。

资产和负债的定义与中国相同﹐关于不符合资产和负债定义﹐同时不属于权益的工程﹐一概不可在资产负债表上确认。 与修订前一致

与国际财务报告准那么(修订前)(以下简称“IFRS(修订前)〞)相同

一般确认及计量原那么 按价款金额进账﹐一般不考虑递延支付的折现碍事(现值)。

与中国大致相同﹐但会考虑递延支付的折现碍事(现值)。 与修订前一致 与IFRS(修订前)相同

固定资产及无形资产

固定资产和无形资产 按本钞票减折旧或摊销计量﹐但如发生减值﹐应减记至可收回金额。

与中国相同﹐但容许资产重估。 全然上与修订前一致﹐但关于有不确定使用寿命的无形资产(见下述有关内容)﹐那么不摊销。

与IFRS(修订前)相同

[已发出HKAS16] 科目 中国 国际财务报告准那么(修订前) 国际财务报告准那么(修订后) 香港会计实务准那么

固定资产

-折旧 准许企业依据固定资产的性质和使用情况﹐合理地确定固定资产的使用寿命和估量净残值﹐并依据固定资产所含经济利益预期实现方式﹐选择合理的固定资产折旧方法。固定资产折旧方法能够采纳年限平均法、工作量法、年数总和法、双倍余额递减法等。

按照财会[2004]3号文﹐改变折旧方法会作为会计估量变更处理。

与中国相似。 澄清关于固定资产每一重要局部应分不确定折旧﹐即应采纳部件折旧法(componentdepreciationmethod) 与IFRS(修订前)相同

[已发出HKAS16]

投资性房地产 一般作为固定资产处理;但关于房地产开发企业自行开发用于出租目的的房地产﹐会作为出租开发产品按期摊销﹐而按照财会[2004]3号文﹐其账面价值在资产负债表作为其他长期资产列示。 • 可选择本钞票法或以公允价值计量。

香港财务准则审计报告

香港财务准则审计报告是由注册会计师根据香港财务报告准则对公司进行审计后所发表的报告。该报告主要包括以下几个部分:

1. 报告目的和范围:说明审计报告的目的和适用范围。

2. 管理层责任:描述公司管理层对财务报告的责任,包括财务报告的编制和真实性。

3. 四大会计准则:陈述审计师根据香港财务报告准则进行审计,并对财务报告是否符合准则进行评价。

4. 审计师的责任:阐明审计师对公司财务报告的审计程序和方法,并对其是否得出合适的结论进行评估。

5. 审计结果:对财务报告的审计结果进行总结,并表示审计师是否认为财务报告真实可靠。

6. 其他重要事项:如果审计师在审计过程中发现任何重要事项,如会计估计、会计政策变更等,将在此部分进行披露。

7. 签字和日期:审计报告最后由注册会计师签字,并注明审计报告的日期。

香港财务准则审计报告的目的是向公司的利益相关者提供有关财务报告的审计意见,以帮助他们对公司的财务状况和经营情况进行评估和决策。