投资项目管理案例分析答案

- 格式:doc

- 大小:55.71 KB

- 文档页数:16

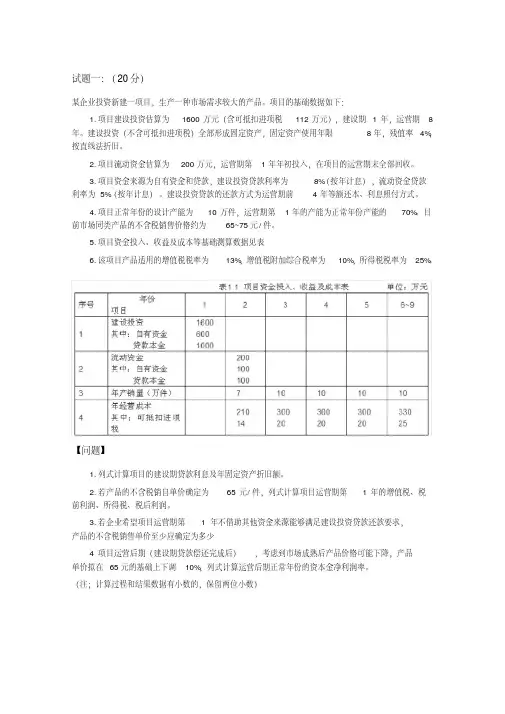

. 1、某公司拟投资建设一个生化制药厂。这设项目的基础数据如下: (1)项目实施计划。该项目建设期为3年,贷款实施计划进度为:第一年20%,第二年50%,第三年30%,第四年项目投产。 (2)建设投资估算。本项目工程费与工程建设其他费的估算额为52150万元,预备费(包括基本预备费和涨价预备费)为4500万元。 (3)建设资金来源。本项目的资金来源为自有资金和贷款。贷款总额为19740万元,从中国建设银行获得,年利率为12.36%,按季度计息。 (4)生产经营费用估计。建设项目达到设计生产能力以后,全厂定员为1000人,工资和福利费按照每人每年7200元估算。每年的其他费用为855万元。年外购原材料、燃料及动力费估算为18900万元。年经营成本为20000万元,年修理费占年经营成本10%。各项流动资金的最低周转天数分别为:应收账款36天,现金40天,应付账款30天,存货40天。 问题:(1)估算项目建设期分年贷款利息; (2)用分项详细估算法估算拟建项目的流动资金; (3)估算拟建项目的总投资。 解: (1)建设期贷款利息计算。

4-1 = 12.95% 4)= (1+12.36÷ 有效利率贷款额度: 第一年为:19740×20%=3948(万元) 第二年为:19740×50%=9870(万元) 第三年为:19740×30%=5922(万元) 贷款利息: .

.

第一年为:(0+3948÷2)×12.95% = 255.63(万元) 第二年为:[(3948+255.63)+ 9870÷2] ×12.95% = 1183.45(万元) 第三年为:[(3948+255.63+ 9870+1183.45)+5922÷2] ×12.95% =2359.24(万元) 建设期贷款利息合计= 255.63+1183.45+2359.24=3798.32(万元) (2)用分项详细估算法估算流动资金。 应收账款= 年经营成本/年周转次数 = 20000÷(360÷36)=2000(万元) 现金=(年工资福利费+年其他费)÷年周转次数 =(1000×0.72+855)÷(360÷40)= 175(万元) 存货: 外购原材料、燃料 = 年外购原材料、燃料动力费÷年周转次数

= 18900÷(360÷40)= 2100(万元) 在产品=(年工资福利费+年其他费用+年外购原材料、燃料动力费+年修理费)÷年周转次数 = (1000×0.72+855+18900+20000×10%)÷(360÷40)

= 2497.22(万元) 产成品 = 年经营成本÷年周转次数 = 20000÷(360÷40)= 2222.22(万 元) 存货 = 2100+2497.22+2222.22 = 6819.44(万元)

流动资产 = 应收账款+现金+存货 = 2000+175+6819.44 = 8994.44(万元) 应付账款 = 年外购原材料、燃料、动力费÷年周转次数 = 18900÷(360÷30)= 1575(万元) 流动负债 = 应付账款 = 1575(万元) 流动资金 = 流动资产 ―流动负债 = 8994.44―1575 = 7419.44(万元) .

.

(3) 建设项目总投资估算额 = 固定资产投资额 + 建设期借款利息 + 流动资金 = 工程费用+工程建设其他费用+预备费+建设期借款利息+流动资金 = 52150 + 4500 + 3798.32 + 7419.44 = 67867.76(万元)

2、某建设项目有关资料如下: (1)项目计算期10年,其中建设期2年。项目第3年投产,第5年开始达到100%设计生产能力。 (2)项目固定资产投资9000万,(不含建设期贷款利息),预计8500万元形成固定资产,500万形成无形资产。固定资产年折旧费为673万元,固定资产余值在项目运营期末收回。 (3)无形资产在运营期8年中,均匀摊入成本。 (4)流动资金为1000万元,在项目计算期末收回。 (5)项目的资金投入、收益、成本等基础数据,见表1: 表1 建设项目资金投入、收益及成本表 单位:万元 序号 项目 \ 年份 1 2 3 4 5-10 1 建设投

资 自有资金

3000 1500

贷款(不含贷款利息) 4500 2 流动资

金 自有资金

400

贷款 100 500 3 年销售量(万吨) 0.8 1.0 1.1 4 年经营成本 4200 4600 5000

(7)还款方式:在项目运营期间(即从第3年到第10年)按等额

本金法偿还,流动资金贷款每年付息。长期贷款利率为6.22%(按年付息),流动资金贷款利率为3%。 (8)总成本费用的80%形成固定成本。 . .

问题: 1. 计算无形资产摊销费。 无形资产摊销费=500÷8=62.5(万元) 2. 编制长期借款还本付息表。(把计算结果填入表2中,表中数字按四舍五入取整,下同) 长期借款利息: 建设期贷款利息=4500÷2×6.22%=140(万元) 每年应还本金=(4500+140)÷8=580(万元) 编制借款还本付息表: 表2 项目长期借款还本付息表 单位:万元 序号 项目\年份 1 2 3 4 5 6 7 8 9 10 1 年初累计借款 4640 4060 3480 2900 2320 1740 1160 580 2 本年新增借款 4500 3 本年应计利息 140 289 253 216 180 144 108 72 36 4 本年应还本金 580 580 580 580 580 580 580 580 5 本年应还利息 289 253 216 180 144 108 72 36

3. 编制总成本费用估算表。(把计算结果填入表3中) 表3 总成本费用估算表 单位:万元 序号 项目\年份 3 4 5 6 7 8 9 10 1 经营成本 4200 4600 5000 5000 5000 5000 5000 5000 2 折旧费 673 673 673 673 673 673 673 673 3 摊销费 63 63 63 63 63 63 63 63 4 财务费 292 271 234 198 162 126 90 54 4.1 长期借款利息 289 253 216 180 144 108 72 36 4.2 流动资金借款利息 3 18 18 18 18 18 18 18 5 总成本费用 5228 5607 5970 5934 5898 5862 5826 5790 5.1 固定成本 4182 4486 4776 4747 4718 4690 4661 4632 5.2 可变成本 1046 1121 1194 1187 1180 1172 1165 1158

3、某建设项目,建设期为1年,运营期为10年, 固定资产投资为1800万(全部形成固定资产),其中800万元为自有资金,其余贷款解决,年利率为6%,本金按运营期每年等额偿还,利息每年收取,固定资产使用年限.

. 为10年,余值在运营期末收回(按平均年限法折旧,残值率为4%),无形资产为200万元,在运营期均匀摊入成本。 流动资金为1200万元,在运营期第一年投入,在运营期末一次收回,有一半为自有资金,另一半贷款解决,年利率为5%,每年偿还利息,本金在运营期末一次偿还。 运营期第二年才出现资金盈余(及资金来源大于资金运用),年维修费为折旧费的39.34%。年经营成本1000万元,年经营成本的5%作为固定成本,且财务费用不进入固定成本。 问题: (1)填写表4中的所需数据 表4 还本付息表 单位:万元 序号 项目\年份 1 2 3 4 5 6 7 8 9 10 1 年初累计长期借款 0 1030 927 824 721 618 515 412 309 206 2 本年新增长期借款 1000 0 0 0 0 0 0 0 0 0

3 本年应计利息 30 61.8 55.62 49.44 43.26 37.08 30.9 24.72 18.54 12.364 本年应还本息 0 164.8 158.62 152.44 146.26 140.08 133.9 127.72 121.54 115.3

4.1 本年应还本金 0 103 103 103 103 103 103 103 103 103 4.2 本年应还利息 0 61.8 55.62 49.44 43.26 37.08 30.9 24.72 18.54 12.36

(2)填写表5中的所需数据 表5 总成本费用估算表 单位:万元 序 号 项目 1 2 3 4 5 6 7 8 9 10

1 经营成 本 1000 1000 1000 1000 1000 1000 1000 1000 1000 2 折旧费 175.68 175.68 175.68 175.68 175.68 175.68 175.68 175.68 175.68 3 摊销费 20 20 20 20 20 20 20 20 20 4 维修费 69.12 69.12 69.12 69.12 69.12 69.12 69.12 69.12 69.12

![2021管理学的案例分析题附的答案[整理版]](https://imgs-1438308264.cos.ap-hongkong.myqcloud.com/9fb826f3c281e53a5902ffdd.webp)