第四章保险的基本原则

- 格式:ppt

- 大小:711.00 KB

- 文档页数:41

第四章 保险基本原则

一、单选题

1、在下列各种保险方式中,适用损失补偿原则的是( )。

A、定值保险 B、重置价值保险 C、不定值保险 D、人身保险

2、代位求偿权不适用于( )。

A、人寿保险 B、家庭财产保险 C、货物运输保险 D、建筑工程险

3、保险利益应为确定的利益,其含义是指此种经济利益( )。

A、现有利益 B、期待利益 C、现有利益和期待利益 D、任何经济利益

4、我国《保险法》采取( )的方式对人身保险合同的保险利益加以明确。

A、被保险人同意 B、限制家庭成员关系范围

C、限制家庭成员关系范围并结合被保险人同意

D、按被保险人与投保人之间存在一定经济联系

5、我国的保险立法采用( )的形式要求保险人履行告知义务。

A、无限告知 B、询问回答告知 C、明确列明 D、明确说明

6、在我国,某投保人将价值100元的财产向甲、乙、丙三家保险公司投保同一险种,其中甲保单的保额为80万元,乙保单的保额为40万元,丙保单的保额为40万元,损失额为80万元,则甲、乙、丙保险公司赔偿额依次为( )。

A、40万 20万 20万 B、50万 25万 25万

C、5万 2.5万 2.5万 D、80 万 10万 10万

7、保险标的的危险程度增加,被保险人未按合同约定通知保险人的,由于危险增加引起的保险事故的,保险人( )。

A、应承担全部赔偿责任 B、应承担部分赔偿责任

C、不承担赔偿责任 D、视情况而定

8、人身保险的投保人在( )时,必须对保险标的具有保险利益。

A、确定保险金额 B、保险合同生效 C、保险事故发生 D、请求保险金给付 9、我国《保险法》规定,在重复保险中,各保险人之间采用( )作为分摊赔款的计算基础。

A、比例责任制 B、限额责任制 C、顺序责任制 D、均摊损失责任制

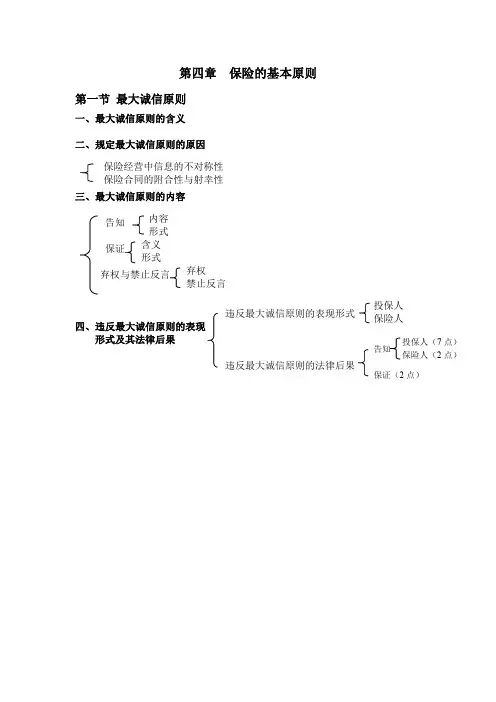

第四章保险的基本原则

第一节最大诚信原则

一、最大诚信原则的含义

二、规定最大诚信原则的原因

三、最大诚信原则的内容

告知保证弃权与禁止反言违反最大诚信原则的表现形式四、违反最大诚信原则的表现形式及其法律后果

违反最大诚信原则的法律后果保险经营中信息的不对称性保险合同的附合性与射幸性

内容形式含义形式弃权禁止反言

投保人保险人

告知

保证(2点)投保人(7点)保险人(2点)第二部分知识解析

一、最大诚信原则的含义:是指当事人真诚地向对方充分而准确地告知有关保险

的所有重要事实,不允许存在任何虚伪、欺骗、隐瞒

行为(不仅在合同订立时,而且在整个合同有效期间

和履行合同过程中)

二、规定最大诚信原则的原因

(一)保险经营中信息的不对称性

(二)保险合同的附合性与射幸性

三、最大诚信原则的内容

(一)告知

1、告知的含义:告知(也称“披露”或“陈述”)是指合同订立前、订立时及在

合同有效期内,要求当事人按照法律实事求是、尽自己所知、

毫无保留地向对方所作的口头或书面陈述。

实质性重要事实:是指那些影响保险双方当事人作出是否签约、签约条件、

是否继续履约、如何履约的每一项事实。(对保险人而言,是指那些影响谨慎的

保险人收取保险费的数额或影响其是否承保以及确定承保条件的每一项事实;对

投保人而言,则是指那些会影响其作出投保决定的重要事实,如有关保险条款、

费率以及其他条件等)

2、告知的内容:

(1)投保人告知的内容:

①在保险合同订立时根据保险人的询问,对已知或应知的与保险

标的及其危险有关的重要事实作如实回答;

②保险合同订立后,保险标的危险增加应及时通知保险人;

③标的转移或合同有关事项变动时应及时通知保险人,经保险人

确认后,方有效力;

④保险事故发生后投保人应及时通知保险人;

⑤如重复保险应将有关情况通知保险人

(2)保险人告知的内容:明确说明(尤其是责任免除条款)

3、告知的形式(1)投保人告知的形式:

①无限告知;

②询问回答告知(我国立法规定)

(2)保险人告知的形式:

《保险基础与实务》课程教案

第一章:保险概述

1.1 保险的定义与功能

1.2 保险的类型与分类

1.3 保险合同及其要素

1.4 保险的基本原则

第二章:保险市场与保险公司

2.1 保险市场概述

2.2 保险市场的组织形式

2.3 保险公司的经营与管理

2.4 保险行业的监管与发展趋势

第三章:保险产品与保险合同

3.1 保险产品的种类与设计

3.2 保险合同的订立与生效

3.3 保险合同的履行与解除

3.4 保险合同的争议处理

第四章:人寿保险

4.1 人寿保险的种类与特点

4.2 人寿保险的合同要素与条款

4.3 人寿保险的核保与理赔

4.4 人寿保险的销售与策划

第五章:财产保险 5.1 财产保险的种类与特点

5.2 财产保险的合同要素与条款

5.3 财产保险的核保与理赔

5.4 财产保险的销售与策划

第六章:责任保险

6.1 责任保险的定义与类型

6.2 责任保险的合同要素与条款

6.3 责任保险的核保与理赔

6.4 责任保险的应用与案例分析

第七章:意外伤害保险

7.1 意外伤害保险的定义与类型

7.2 意外伤害保险的合同要素与条款

7.3 意外伤害保险的核保与理赔

7.4 意外伤害保险的应用与案例分析

第八章:保险法与保险监管

8.1 保险法的基本原则与主要内容

8.2 保险监管机构与监管职责

8.3 保险法律法规的适用与执行

8.4 保险监管的热点问题与案例分析

第九章:保险营销与客户服务

9.1 保险营销策略与方法

9.2 保险销售技巧与沟通技巧 9.3 保险客户服务与客户关系管理

9.4 保险客户投诉处理与服务质量提升

第十章:保险规划与财务策划

10.1 个人保险规划的原则与步骤

10.2 家庭保险规划与风险管理

10.3 企业保险规划与风险控制

10.4 保险财务策划与退休规划

重点和难点解析

第一章:保险概述

重点:保险的定义、功能、类型与分类、保险合同要素、保险基本原则。

1 / 123 十万种考研考证电子书、题库视频学习平台 圣才电子书 第四章 保险的基本原则 一、名词解释 1.默示保证[武汉大学2014研] 答:默示保证是指并未在保单中明确载明,但订约双方在订约时都清楚的保证。默示保证无须在保险合同中用文字的表述,一般是国际惯例所通行的准则、习惯上或社会公认的在保险实践中遵守的规则。其内容通常是以往法庭判决的结果,也是某行业习惯的合法化,与明示保证一样对被保险人具有约束力。默示保证在海上保险中应用较多,如在海上保险合同中的默示保证有:①保险的船舶必须有适航能力,即船主在投保时,保证船舶的构造、设备、驾驶管理员等都符合安全标准,适合航行;②保险的船舶要按预定的或习惯的航线航行,除非因躲避暴风雨或救助他人才允许改变航道;③保险的船舶保证不进行非法经营或运输违禁品等。 2.代位追偿权[河北大学2011研] 答:权利代位即追偿权的代位,是指在财产保险中,保险标的由于第三者责任导致保险损失,保险人向被保险人支付保险赔款后,依法取得对第三者的索赔权。代位追偿权的产生必须具备下列三个条件:①损害事故发生的原因、受损的标的,都属于保险责任范围;②保险事故的发生是由第三者的责任造成的,肇事方依法应对被保险人承担民事损害赔偿责任,被保险人在取得保险赔款后将向第三者请求赔偿权转移给保险人,由保险人代位追偿;③保险人按合同的规定对被保险人履行赔偿义务之后,才有权取得代位追偿权。 3.近因原则[广东商学院2011研] 2 / 123 十万种考研考证电子书、题库视频学习平台 圣才电子书 答:近因原则是指近因属于保险责任的,保险人应承担损失赔偿责任;近因不属于保险责任的,保险人不负赔偿责任。其中,近因不是指在时间或空间上与损失结果最为接近的原因,而是指促成损失结果的最有效的,起决定作用的原因。 4.代位追偿原则[广东商学院2011研] 答:代位追偿是保险基本原则之一,是指在财产保险中,保险标的发生保险事故造成推定全损,或者保险标的由于第三者责任导致保险损失。保险人按照合同的约定履行赔偿责任后,依法取得对保险标的的所有权或对保险标的损失负有责任的第三者的追偿权。被保险人应当协助保险人进行追偿。其产生原因主要有三种:①侵权行为,由第三者的故意或过失致使保险标的遭受损失;②合同责任,第三者违约造成保险标的损失;③不当得利,由第三者的不当得利产生的民事责任引起的代位追偿。保险人的代位追偿金额以其保险赔偿金额为限,如从第三者处获得的金额超过其赔偿额,应偿还给被保险人。 5.保险利益原则[中央财经大学2011研] 答:保险利益原则是指在签订和履行保险合同的过程中,投保人或被保险人对保险标的必须具有保险利益。保险利益既是订立保险合同的前提条件,也是保险合同生效及在存续期间保持效力的前提条件。无论是财产保险还是人身保险,投保人只有对保险标的具有保险利益,才有条件或有资格与保险人订立保险合同,签订的保险合同才能生效,否则,为非法的或无效的合同。而在保险合同生效履行过程中,如果投保人或被保险人失去对保险标的的保险利益,保险合同也随之失效。 6.明示保证[中央财经大学2015研] 3 / 123 十万种考研考证电子书、题库视频学习平台 圣才电子书 答:明示保证是指以文字或书面的形式在保险合同中载明的保证事项,成为保险合同的条款。例如,我国机动车辆保险条款规定,被保险人及其驾驶人应当做好保险车辆的维护、保养工作,并按规定检验合格;保险车辆装载必须符合法律法规中有关机动车辆装载的规定,使其保持安全行驶技术状态,即是明示保证。明示条款必须遵守,否则保险合同无效,保险人有权拒绝承担赔偿责任。 7.禁止反言[中央财经大学2013研] 答:禁止反言是指保险人明知有影响保险合同效力的因素或者事实存在,却以其言辞或行为误导不知情的投保人或被保险人相信保险合同无瑕疵,则保险人不得再以该因素或者事实的存在对保险合同的效力提出抗辩,即禁止保险人反言。禁止反言以欺诈或者致人误解的行为为基础,本质上属于侵权行为。 8.最大诚信 答:最大诚信是订立保险合同当事人必须要有的超过寻常的诚实与信用的原则。保险合同当事人订立保险合同及在合同的有效期内,应依法向对方提供影响对方做出是否缔约及缔约条件的全部实质性重要事实;同时,绝对信守合同订立的约定与承诺。否则,受到损害的一方可以以此为理由宣布合同无效或主张解除合同或不履行合同的约定义务或责任,还可以对因此而受到的损害要求对方予以赔偿。 9.重要事实 答:重要事实一般是指对保险人决定是否承保或以何条件承保起影响作用的事实,它影响保险人决定是否接受投保人的投保和确定收取保险费的数额。如有关投保人和被保险人的 4 / 123 十万种考研考证电子书、题库视频学习平台 圣才电子书 详细情况、有关保险标的的详细情况、危险因素及变化情况、以往的损失赔付情况以及以往遭到其他保险人拒绝承保的事实等。 10.弃权 答:弃权是指保险合同的一方当事人放弃其在保险合同中可以主张的权利,通常是指保险人放弃合同解除权与抗辩权。构成保险人的弃权必须具备两个要件:①保险人须有弃权的意思表示,无论是明示的还是默示的;②保险人必须知道有违背约定义务的情况及因此享有抗辩权或解约权。 11.近因 答:近因是指引起保险标的损失的直接的、最有效的、起决定作用的因素,它直接导致保险标的的损失,是促使损失结果发生的最有效的或是起决定作用的原因。近因原则的基本含义是:若引起保险事故发生,造成保险标的损失的近因属于保险责任,则保险人承担损失赔偿责任;若近因属于除外责任,则保险人不负赔偿责任。也就是说,只有当承保危险是损失发生的近因时,保险人才负赔偿责任。 12.推定全损 答:推定全损是指保险标的遭受保险事故尚未达到完全损毁或完全灭失的状态,但实际全损已不可避免;或修复和施救费用将超过保险价值;或失踪达一定时间,保险人按照全损处理的一种推定性损失。 13.委付 5 / 123 十万种考研考证电子书、题库视频学习平台 圣才电子书 答:委付是被保险人在发生保险事故造成保险标的推定全损时,将保险标的的一切权益转移给保险人,而请求保险人按保险金额全数予以赔付的行为。委付是被保险人放弃物权的法律行为,在海上保险中经常采用。委付的成立需要具备以下条件:第一,委付必须以保险标的推定全损为条件。第二,委付必须由被保险人向保险人提出。该条件要求被保险人为进行委付,须提出委付申请。第三,委付须就整体的保险标的提出要求。第四,委付须经保险人同意。第五,委付不得附有附加条件。 14.物上代位 答:物上代位是指保险标的遭受保险责任事故,发生全损或推定全损,保险人在全额给付保险赔偿金之后,即拥有对保险标的物的所有权,即代位取得对受损保险标的的权利与义务。所谓推定全损是指保险标的遭受保险事故尚未达到完全损毁或完全灭失的状态,但实际全损已不可避免;或修复和施救费用将超过保险价值;或失踪达一定时间,保险人按照全损处理的一种推定性损失。保险人在按全损支付了保险赔偿金后,则取得了保险标的的所有权,否则,被保险人就可能通过获得保险标的的残值、保险标的的失而复得而得到额外利益。我国《保险法》规定:保险事故发生后,保险人已支付了全部保险金额,并且保险金额相当于保险价值的,受损保险标的的全部权利归于保险人;保险金额低于保险价值的,保险人按照保险金额与保险价值的比例取得受损保险标的的部分权利。物上代位的取得一般通过委付实现。 二、选择题 1.保险人在行使代位追偿权时,如果保险人从第三者责任方追偿的金额大于其对被保险人的赔偿,其超过部分应归( )所有。[北京航空航天大学2012研] 6 / 123 十万种考研考证电子书、题库视频学习平台 圣才电子书 A.保险人 B.被保险人 C.第三者责任方 D.国家 【答案】B 【解析】保险人在代位追偿中享有的权益以其对被保险人赔付的金额为限,如果保险人从第三者责任方追偿的金额大于其对被保险人的赔偿,则超出的部分应归被保险人所有。这是由于保险代位追偿的目的在于防止被保险人取得双重赔款而获得额外的利益,从而保障保险人的利益。但同样的,保险人也不能通过行使代位追偿权而获得额外的利益,损害被保险人的利益。 2.重复保险的分摊方式不包括以下哪种?( )[对外经济贸易大学2014研] A.连带责任分摊制 B.顺序责任分摊制 C.限额责任分摊制 D.比例责任分摊制 【答案】A 【解析】在重复保险的情况下,当发生保险事故时,保险标的所遭受的损失由各保险人分摊,分摊的方式有以下几种:①比例责任分摊方式;②限额责任分摊方式;③顺序责任分摊方式。 3.保险利益的构成不包括下属的哪个条件?( )[对外经济贸易大学2014研]