税种介绍-税种介绍

- 格式:ppt

- 大小:5.11 MB

- 文档页数:41

税种知识点简介什么是税种?税种是指国家税收制度中对不同纳税对象进行征收的税款种类。

不同的税种根据其征收对象和征收方式的不同,具有不同的特点和应用范围。

主要税种1. 增值税增值税是一种按照货物和劳务的增值额来计算征收的税种。

增值税是目前国内主要的税种之一,它的特点是逐级抵扣,可以避免多重征税,对于商品生产和流通环节的征税相对均衡。

2. 企业所得税企业所得税是指企业所得的一种税种。

企业所得税的征收对象是企业的纳税人,税率根据企业的盈利状况进行不同档次的征收。

3. 个人所得税个人所得税是针对个人所得收入征收的一种税种。

个人所得税的征收对象是个人纳税人,税率根据个人的收入水平进行不同档次的征收。

4. 资源税资源税是指对于矿产资源的开采和利用所征收的一种税种。

资源税的征收对象是矿产资源的开采者,税率根据矿产资源的类型和开采量进行不同程度的征收。

5. 印花税印花税是指对特定的合同、证件、票据等征收的一种税种。

印花税的征收对象是印制的文件或者票据的发行者,税率根据文件或者票据的种类和金额进行征收。

为什么了解税种知识重要?了解税种知识对于个人和企业都非常重要。

首先,税收是国家财政收入的重要来源,了解税种知识可以帮助纳税人遵守税法,减少税务风险。

其次,税收政策对个人和企业的经济决策有着重要的影响,了解税种知识可以帮助个人和企业优化税务筹划,减少税负。

最后,税收制度是国家宏观经济调控的重要手段,了解税种知识可以帮助个人和企业对国家的税收政策有更深入的理解。

总结税种知识是每个纳税人都应该了解的基本知识之一。

通过了解不同的税种,我们可以更好地理解税收制度的运作机制,为我们的纳税行为提供指导。

同时,也可以帮助我们优化税务筹划,减少税负。

因此,我们应该在平时的学习和工作中,注重对税种知识的学习和积累,提高我们的税务意识和税务能力。

中国现行税制主要税种增值税1.纳税人增值税的纳税人包罗在中国境内发卖、进口货物,提供加工、补缀、修配劳务〔以下简称应税劳务〕的各类企业、单元、个体经营者和其他个人。

2.税目、税率增值税税目税率表征收范围税率出口货物〔国家另有规定的除外〕0一、农业、林业、牧业产物,水产物;二、食用植物油和规定的粮食复成品;三、自来水、暖气、冷气、热气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭成品;四、图书、报纸、杂志〔不包罗邮政部分发行的报刊〕;五、饲料、化肥、农药、农业机械、农用塑料薄膜;六、金属矿采选产物、非金属矿采选产物、煤炭。

13%原油、井矿盐和除上述货物以外的其他货物,加工、补缀、修配劳务。

17%3.计税方法〔1〕一般纳税人计税方法一般纳税人在计算应纳增值税税额的时候,先别离计算其当期销项税额和进项税额,然后以销项税额抵扣进项税额后的余额为实际应纳税额。

应纳税额计算公式:应纳税额=当期销项税额-当期进项税额当期销项税额=当期发卖额×适用税率〔2〕小规模纳税人计税方法小规模纳税人发卖货物或者应税劳务取得的发卖额,按照规定的适用征收率〔商业为4%,其他行业为6%〕计算应纳增值税税额。

应纳税额计算公式:应纳税额=发卖额×适用征收率〔3〕进口货物退税纳税人进口货物,按照组成计税价格和规定的适用税率计算应纳增值税税额。

〔4〕出口货物退税纳税人出口适用零税率的货物,可以按照规定向税务机关申报打点该项出口货物的增值税退税。

目前,出口退税率分5%、6%、9%、11%、13%、17%六档。

4.主要免税规定农业出产单元和个人发卖的自产初级农业产物;来料加工复出口的货物;国家鼓励开展的外商投资工程和国内投资工程的投资总额之内进口的自用设备;避孕药品和用具;向社会收购的古旧图书;直接用于科学研究、科学试验和教学的进口仪器、设备;外国当局、国际组织无偿援助的进口物资和设备;残疾人组织直接进口的供残疾人专用的物品,可以免征增值税。

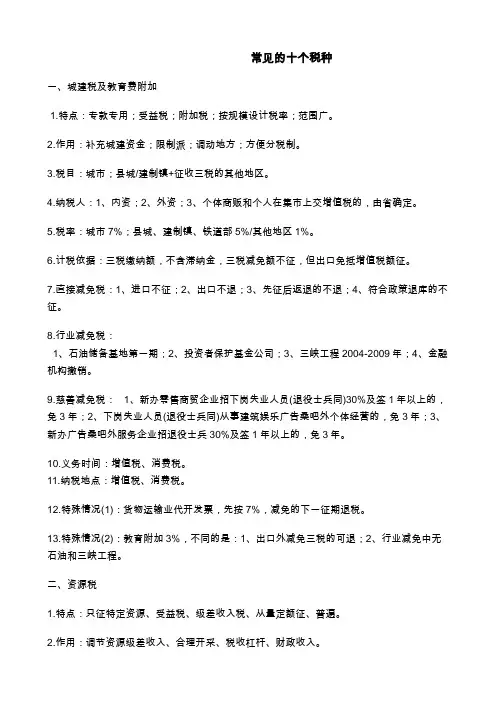

常见的十个税种一、城建税及教育费附加1.特点:专款专用;受益税;附加税;按规模设计税率;范围广。

2.作用:补充城建资金;限制派;调动地方;方便分税制。

3.税目:城市;县城/建制镇+征收三税的其他地区。

4.纳税人:1、内资;2、外资;3、个体商贩和个人在集市上交增值税的,由省确定。

5.税率:城市7%;县城、建制镇、铁道部5%/其他地区1%。

6.计税依据:三税缴纳额,不含滞纳金,三税减免额不征,但出口免抵增值税额征。

7.直接减免税:1、进口不征;2、出口不退;3、先征后返退的不退;4、符合政策退库的不征。

8.行业减免税:1、石油储备基地第一期;2、投资者保护基金公司;3、三峡工程2004-2009年;4、金融机构撤销。

9.慈善减免税: 1、新办零售商贸企业招下岗失业人员(退役士兵同)30%及签1年以上的,免3年;2、下岗失业人员(退役士兵同)从事建筑娱乐广告桑吧外个体经营的,免3年;3、新办广告桑吧外服务企业招退役士兵30%及签1年以上的,免3年。

10.义务时间:增值税、消费税。

11.纳税地点:增值税、消费税。

12.特殊情况(1):货物运输业代开发票,先按7%,减免的下一征期退税。

13.特殊情况(2):教育附加3%,不同的是:1、出口外减免三税的可退;2、行业减免中无石油和三峡工程。

二、资源税1.特点:只征特定资源、受益税、级差收入税、从量定额征、普遍。

2.作用:调节资源级差收入、合理开采、税收杠杆、财政收入。

3.税目:原油、天然气、原煤、其他非,黑色,有色金属矿原矿、固体,液体盐。

4.纳税人:1、收购未税矿产品的单位为扣缴人;2、开采,生产或收购,单一环节。

5.税率:按数量按幅度(未列明的由省级政府30%内浮动)征,铁矿石减征40%,冶金独立矿山的铁矿石减征60%。

6.计税依据:直接销售数量/自用数量或产量*单位定额税额7.直接减免税:1、人造石油/煤矿产的天然气/洗煤等加工产品不征;2、精矿形式伴选出的副产品不征。