基础会计 高教版 笔记整理

- 格式:docx

- 大小:310.66 KB

- 文档页数:8

职业高中考试科目教材版本

语文:高教社《语文》(基础版)(修订版)第1—3册。

数学:高教社《数学》(基础版)(修订版)第1、2册。

英语:语文社《英语》(修订本)第1—3册。

物理:高教社《物理》(基础版)(邵长泰主编)上、下册。

化学:高教版《化学》(农林版)(上官少平主编)全一册。

政治:北师大版《经济与政治基础知识》(修订版)(程树礼、张可君主编)。

机械基础:高教社《机械基础》(机械类)(第二版)(李世维主编)。

基础会计:高教社《基础会计》(会计专业)(张玉森、陈伟清主编)。

电工与电子技术:高教社《电工与电子技术》(第2版)(程周主编)。

种植基础:安教社《种植基础》(2000版)(安徽省中等职业学校种植类专业教材编委会编)。

计算机应用:安教社《计算机应用基础》(修订版)(安徽省中等职业学校公共课教材)(教材编写组编)。

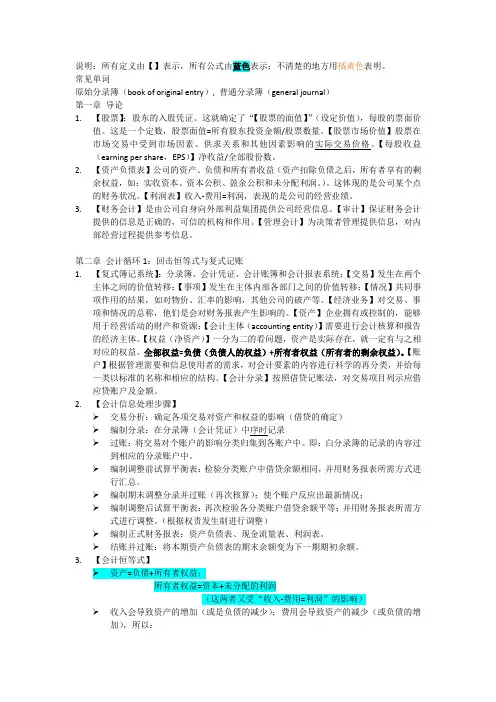

【课题】会计平衡公式

【教材版本】

张玉森,陈伟清.中等职业教育国家规划教材——基础会计.北京:高等教育出版社,2005

张玉森.中等职业教育国家规划教材配套教学用书——基础会计教学参考书.北京:高等教育出版社,2005

张玉森.中等职业教育国家规划教材配套教学用书——基础会计习题集.北京:高等教育出版社,2005

中等职业教育国家规划教材配套多媒体课件——基础会计.北京:高等教育出版社,2005

【教学目标】

通过对经济业务的分析,使学生理解并能独立分析会计等式中各要素之间的关系和经济业务类型对会计要素的影响,从而更明确会计要素间的相互关系。

【教学重点、难点】

教学重点:会计平衡公式;不同类型的经济业务对会计平衡公式的影响

教学难点:经济业务类型的分析及不同经济业务中所涉及的项目分析

【教学媒体及教学方法】

使用配套教学光盘第二章第三节

在学生已经掌握了会计基本等式的基础上,教师利用教学课件中所举的具体经济业务,让学生独立练习,进一步巩固对会计要素及会计平衡公式的掌握。最后归纳出经济业务的类型,总结出任何一笔经济业务都不会破坏会计平衡公式。

【课时安排】

2课时(90分钟)。

【教学过程】

一、导入(10分钟):

上节课,我们共同学习了会计要素之间的相互关系,特别是资产、负债、所有者权益三个基本会计要素的相互关系,我们已经用“资产=负债+所有者权益”的平衡公式加以反映。这个平衡公式就是会计平衡公式,又称为会计恒等式、会计基本等式或会计议程式。它是会计要素在总额上必然相等的一种关系式,是企业财务状况的表达式。

企业日常发生的经济业务是多种多样的,但无论企业在生产经营过程中发生什么样的经济业务,引起资产、负债和所有者权益这三个会计基本要素在数量上发生怎样的增减变化,都不会破坏会计基本等式的平衡关系。我们这节课就通过对企业经济业务的分析,来证明任何经济的发生都不会破坏这个平衡公式。

二、新授(60分钟):

第 1 页 共 12 页

第九章 财务会计报告

客观题:

一、判断正误题

1. 资产负债表在其基本结构上是以“资产=负债+所有者权益”的会计平衡式为依据的。( )

2. 利润表是反映企业在某一特定日期财务状况的会计报表。( )

3. 企业的利润总额即是反映企业一定时期所实现的营业利润。( )

4. 现金流量表是反映企业一定时期经营成果情况的会计报表。( )

5. 企业的资产负债表是一张需要按年编制的会计报表。( )

6. 现金流量表是一张需要按季编制的财务报表。( )

7. 资产负债表是反映企业某一特定日期财务状况的会计报表。( )

8. 利润表是以“收入-费用=利润”为基础编制的。( )

9. 资产负债表属于静态报表,利润表属于动态报表。( )

二、单项选择题

1. 资产负债表是反映企业在( )财务状况的会计报表。

A.某一特定时期

B.某一特定会计期间

C.一定时间

D.某一特定日期

2. 根据“资产=负债+所有者权益”这一平衡公式填列的会计报表是( )。

A.主营业务收支表

B.利润表

C.资产负债表

D.现金流量表

3. 根据“收入-费用=利润”填列的会计报表是( )。

A.利润分配表

B.资产负债表 第 2 页 共 12 页

C.现金流量表

D.利润表

4. 利润表中的“净利润”是根据企业的利润总额扣除( )后的净额。

A.所得税 B.盈余公积

C.应付利润 D.营业利润

5. 现金流量表是反映企业在( )现金收支的财务变动情况的报表。

A.月末 B.一定会计期间 C.年内 D.季末

三、多项选择题

1. 会计报表按其编报时间的不同,可分为()。

A.利润表

B.年度会计报表

C.资产负债表

D.中期会计报表

E.现金流量表

2. 资产负债表的基本要素有()。

A.资产 B.负债

第三章 账户和复式记账

客观题:

一、判断正误题

1. 企业会计准则规定,企业会计记账采用复式记账法。( )

2. 在借贷记账法下,账户的借方登记增加数,贷方登记减少数。( )

3. 资产类账户的余额,一般在借方;权益类账户的余额,一般在贷方。( )

4. 一般地说,各类账户的期末余额与记录增加额的一方都在同一方向。( )

5. 账户的本期发生额是动态资料,而期初和期末余额则是静态资料。( )

6. 编制会计分录是会计核算的方法之一。( )

7. 一个账户的借方如果用来登记减少额,其贷方一定用来登记增加额。( )

8. “期末余额=期初余额+本期增加发生额–本期减少发生额”这一公式适用于任何性质账户的结账。( )

9. 通过试算平衡检查账簿记录,若借贷平衡就可以肯定记账准确无误。( )

10. 平行登记是指在登记总分类账户的同时,必须登记明细分类账户,两者不得分别进行登记。( )

二、单项选择题

1.会计科目是( )。

A.会计要素的名称

B.报表的名称

C.账户的名称

D.账簿的名称

2.按照复式记账原则,对于每一项经济业务都要在( )相互联系地登记。

A.一个资产账户、一个负债账户中

B.两个或两个以上的账户中

C.一个总账账户及所属的明细账户中 D.一个账户的借方,另一个账户的贷方

3. 借贷记账法事前对所有账户( )。

A.可以不固定分类

B.必须固定分类

C.可以分类,也可以不分类

D.不涉及分类问题

4. 借贷记账法的借方表示( )。

A.资产增加,负债及所有者权益减少

B.资产增加,负债及所有者权益增加

C.资产减少,负债及所有者权益减少

D.资产减少,负债及所有者权益增加

5. 借贷记账法的贷方表示( )。

A.资产减少,负债及所有者权益减少

B.资产增加,负债及所有者权益增加

C.资产减少,负债及所有者权益增加

D.资产增加,负债及所有者权益减少