2019Q4中国第三方支付行业数据发布

- 格式:pptx

- 大小:298.51 KB

- 文档页数:8

综合支付行业数字化进程分析—易观:2019年第3季度中国第三方支付综合支付市场交易规模达628563.3亿元人民币

易观《中国第三方支付综合支付市场季度监测报告2019年第3季度》数据显示,2019年第3季度中国第三方支付机构综合支付业务的总体交易规模达628563.3亿元人民币,环比升高4.35%。其中,支付宝、腾讯金融和银联商务分别以47.05%、33.77%和7.96%的市场份额位居前三位。三者市场份额总和达到88.78%。

根据易观《中国第三方支付综合支付市场季度监测报告2019年第3季度》数据显示,2019年第3季度中国非金融支付机构综合支付业务的总体交易规模达628563.3亿元人民币,环比升高4.35%。

根据易观2019年第3季度中国第三方支付机构综合支付市场交易份额占比统计,支付宝、腾讯金融和银联商务分别以47.05%、33.77%和7.96%的市场份额位居前三位。三者市场份额总和达到88.78%。

数据显示,综合支付三季度整体交易规模继续攀升,主要因为移动支付交易规模环比高速增长,加之互联网支付和银行卡收单行业整体规模稳定微增,综合支付整体交易规模增速环比提升。

第三季度,随着暑期的到来,航旅、教育、电商、餐饮等行业迎来了季节性快速增长期,进一步支撑了综合支付市场的整体规模。预计随着第四季度步入传统电商销售旺季,综合支付交易规模预计将呈现进一步的涨幅。

相对于移动支付市场交易规模的持续攀升,三季度银行卡收单市场规模继续保持稳定,得益于其固有相对大额低频场景的无替代性以及线下收单机构联合银行不断在小额低频场景推出基于信用卡的优惠让利活动。特别在餐饮、商超等行业银行正在加大市场投入,信用卡用户基数不断扩大,使用频率增长明显。

移动支付继续在三季度对整体市场交易规模做出巨大贡献,两大巨头支付宝和腾讯金融的数据均显示移动支付行业用户长尾效应正在显现,在用户规模见顶的前提下,用户交易频次和金额均保持高速增长,也印证了移动支付对交易场景的渗透率正在提升。

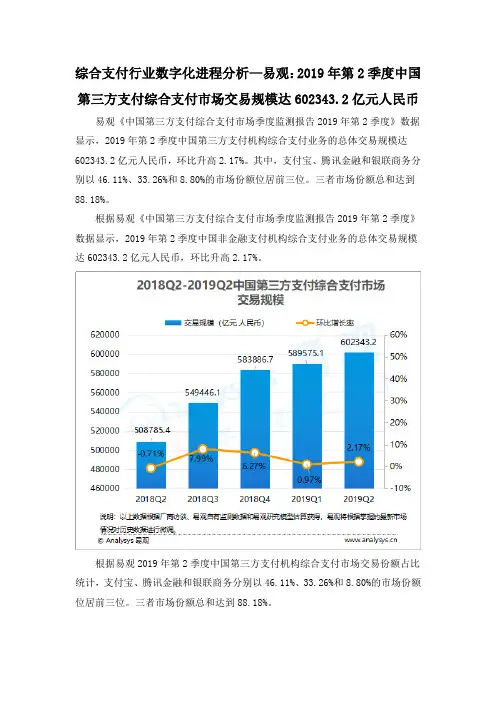

综合支付行业数字化进程分析—易观:2019年第2季度中国第三方支付综合支付市场交易规模达602343.2亿元人民币

易观《中国第三方支付综合支付市场季度监测报告2019年第2季度》数据显示,2019年第2季度中国第三方支付机构综合支付业务的总体交易规模达602343.2亿元人民币,环比升高2.17%。其中,支付宝、腾讯金融和银联商务分别以46.11%、33.26%和8.80%的市场份额位居前三位。三者市场份额总和达到88.18%。

根据易观《中国第三方支付综合支付市场季度监测报告2019年第2季度》数据显示,2019年第2季度中国非金融支付机构综合支付业务的总体交易规模达602343.2亿元人民币,环比升高2.17%。

根据易观2019年第2季度中国第三方支付机构综合支付市场交易份额占比统计,支付宝、腾讯金融和银联商务分别以46.11%、33.26%和8.80%的市场份额位居前三位。三者市场份额总和达到88.18%。

易观分析认为,二季度综合支付增速的加快主要受益于移动支付的环比快速增长,移动支付整体交易规模增幅较大在一定程度上弥补了互联网支付小幅下跌对整体大盘的影响。

线下收单机构本季度继续大力度整合扫码支付和银行卡刷卡支付,更多平台型支付机构对线下市场的深耕也带动了市场需求,作为支付“最后一公里”市场竞争变得更加剧烈,但同时为第三方支付综合支付市场规模保持稳定增长做出贡献。

支付宝和腾讯金融二季度继续保持对线下支付市场的投入,但策略略有分化,支付宝沿用对B端商户的扶持政策,利用类似余利宝、小微商户贷款等产品建立商户粘性。腾讯金融更多关注支付市场盈利能力以及对商户的直接触达,预计未来在产业互联网方向将进一步发力。

第二季度,电商、航旅、互联网消费金融等行业的发展进一步支撑了综合支付市场的整体交易规模,同时随着费率更加透明,银行卡收单的费率逐渐和扫码支付拉平,令银行卡收单市场交易规模保持稳定。预计三季度随着移动支付对公共交通等行业的继续渗透以及刷脸等支付硬件设备的改造带来的交易频率提升,第三方支付综合支付市场交易规模仍将保持稳定增加。

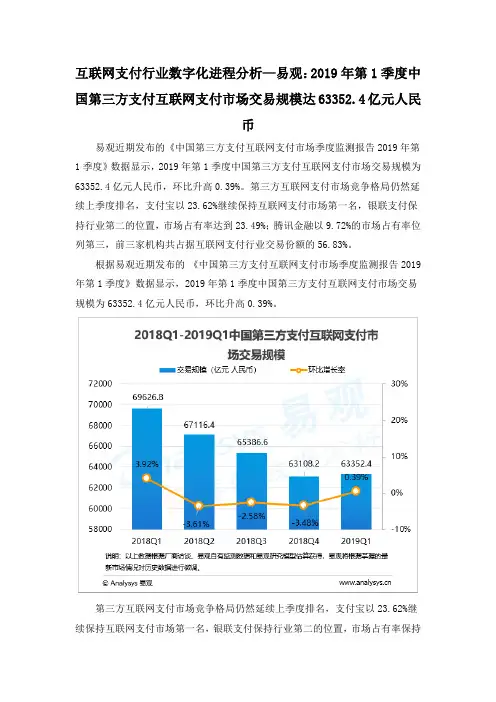

互联网支付行业数字化进程分析—易观:2019年第1季度中国第三方支付互联网支付市场交易规模达63352.4亿元人民币

易观近期发布的《中国第三方支付互联网支付市场季度监测报告2019年第1季度》数据显示,2019年第1季度中国第三方支付互联网支付市场交易规模为63352.4亿元人民币,环比升高0.39%。第三方互联网支付市场竞争格局仍然延续上季度排名,支付宝以23.62%继续保持互联网支付市场第一名,银联支付保持行业第二的位置,市场占有率达到23.49%;腾讯金融以9.72%的市场占有率位列第三,前三家机构共占据互联网支付行业交易份额的56.83%。

根据易观近期发布的 《中国第三方支付互联网支付市场季度监测报告2019年第1季度》数据显示,2019年第1季度中国第三方支付互联网支付市场交易规模为63352.4亿元人民币,环比升高0.39%。

第三方互联网支付市场竞争格局仍然延续上季度排名,支付宝以23.62%继续保持互联网支付市场第一名,银联支付保持行业第二的位置,市场占有率保持在23.49%;腾讯金融以9.72%的市场占有率位列第三,前三家机构共占据互联网支付行业交易份额的56.83%。

易观分析认为,一季度互联网金融、网络借贷、消费金融等行业的持续回暖,整体交易量相较前几个季度继续有较大规模提升,为互联网支付交易规模的增长奠定了坚实基础,使互联网支付行业交易规模得以环比提高。

此外,受益于头部支付厂商对于网络支付的场景的不间断开拓,特别对于网贷、商旅、理财、游戏、培训、消费金融等互联网支付重点行业的开拓进一步加深,行业解决方案的竞争进入白热化,带动此类平台互联网支付用户活跃度提升,从而进一步带动了互联网在线支付行业整体交易规模的增长。

同时,受到季度规律影响,本季度电商零售市场进入淡季,缺乏 “电商购物节”等促销活动的有力支撑,加之春节假日以及物流的影响,在一定程度上影响了行业整体交易规模的回暖速度。

2023年第三方支付行业市场规模分析

第三方支付行业是互联网金融中的一个重要领域,是金融科技创新的结果。随着互联网技术和电子商务的发展,传统支付方式已经不能满足人们的需求,因此第三方支付在市场上得到了迅猛的发展,市场规模也在不断扩大。

目前,第三方支付市场的规模已经十分巨大。据统计,2019年第三方支付行业的市场交易规模超过了400万亿元,其中移动支付的规模占据了更大的比重。从发展趋势来看,第三方支付行业的市场规模还将继续增长,预计在2022年将达到700万亿元。

在第三方支付行业中,支付宝和微信支付一直是市场的主力军。根据2019年的数据,支付宝和微信支付占据了第三方支付市场总交易额的90%以上。不过,近年来一些新兴的第三方支付企业也在市场中崭露头角,比如京东支付、银联支付等。这些新兴企业的崛起,也为第三方支付市场注入了新的活力。

第三方支付行业的市场规模增长,与我国的经济转型和消费升级密切相关。过去几年中,我国经济增长的动力已经从制造业转向了服务业。购买力上升,消费升级也成为了趋势。随着年轻一代的消费习惯和观念的不断转变,以及移动互联网的兴起,电子商务和移动支付成为了新的消费主流方式。因此,第三方支付行业具有巨大的市场潜力。

此外,第三方支付行业的发展也促进了金融业的转型升级。传统银行的支付业务已经受到了影响,很多银行也开始积极创新,开发自己的支付产品和服务。对于国家而言,第三方支付行业的发展也提升了经济的创新能力和竞争力,助力我国成为全球领先的金融科技大国。 然而,随着第三方支付行业的快速发展,也出现了一些问题需要解决。比如,在支付安全性方面,第三方支付公司需要不断提高技术水平,确保用户账户安全;在监管方面,也需要加强对第三方支付公司的监管,防范市场风险和不良竞争行为。

总的来说,第三方支付行业的市场规模正在快速增长,发展前景广阔。不过,这个行业也需要不断创新和完善,加强监管和风险防范,以推动我国金融业向高质量发展。