2019龙湖丶万达丶华润等商业地产企业管控丶产品线专题研究

- 格式:ppt

- 大小:13.86 MB

- 文档页数:233

品牌房企商业地产产品线研究赢盛中国战略研究中心通过对品牌房企产品线的最新规划与布局进行系统梳理,挖掘商业地产发展的行业趋势、项目发展趋势及项目开发特征。

目录第一部分:企业维度 (4)一、万科商业产品线研究 (4)1、蓄势与准备 (4)2、产品线规划 (6)3、产品详细解析 (8)二、龙湖商业产品线研究 (15)1、发展历程:十年磨一剑 (16)2、开发战略:高周转策略 (20)3、战略布局:多业态全国布局 (20)4、产品规划:三大商业产品线 (24)三、凯德置地商业产品线研究 (32)1、凯德商用发展战略 (33)2、购物中心运营 (34)3、产品线规划 (40)四、益田集团商业产品线研究 (49)1、益田商业集团 (50)2、益田商业产品线 (53)五、银泰置地商业产品线研究 (56)1、银泰中心 (58)2、银泰城 (63)3、银泰Mall (65)六、中航地产商业产品线研究 (67)1、中航城:大型城市综合体 (69)2、九方:购物中心 (76)七、新城控股商业产品线研究 (78)1、国际广场系列 (79)2、城市广场系列 (81)3、休闲广场系列 (83)八、中海地产商业产品线研究 (85)购物中心:环宇城 (87)九、中粮置业商业产品线研究 (90)1、西单大悦城 (92)2、朝阳大悦城 (93)3、上海大悦城 (95)十、华润商业产品线研究 (96)1、华润二十四城 (96)2、华润中心 (98)3、华润万象城 (99)4、华润五彩城 (103)5、华润欢乐颂 (105)十一、万达商业产品线研究 (109)十二、海航集团商业产品线研究 (115)十三、宝龙商业产品线研究 (119)第二部分:总结分析 (121)1、外企领先内企 (121)2、港资领先内资 (121)3、综合体是主流模式 (122)4、社区商业开始兴起 (122)第一部分:企业维度一、万科商业产品线研究万科是目前中国最大的专业住宅开发企业,千亿销售目标成形,已逐渐确立了在住宅行业的竞争优势。

对出初入行业的商业新人来说,有时把商业名称,以及对应的档次定位和开发商搞清楚,需要一个熟悉的过程。

加之,越来越多商业地产集团开始实行多产品线战略,市场更加多元和复杂。

因此,本文对在国内市场比较活跃的连锁集团的产品线和重点项目,进行了相对全面的梳理盘点。

本文总共涉及到28家集团企业,主要以全国性布局的商业集团为主。

包括:新鸿基地产 | 恒隆地产 | 太古地产 | 九龙仓瑞安房地产 | 香港置地 | 新世界中国 | 嘉里建设华润万象生活 | 凯德集团 | 大悦城控股 | 龙湖商业印力集团 | 银泰商业集团 | 合生商业 | 正大商业地产英格卡 | 光大安石 | 世茂股份 | 中海环宇商业益田旅游商业集团 | 仁恒商业 |合景商业 | 金鹰国际集团星盛商业 | 招商商管 | 金茂商业 | 爱琴海集团1新鸿基地产新鸿基地产1972年在中国香港上市,专注发展住宅、写字楼、商场及酒店等优质项目,致力兴建多项地标物业。

在内地,聚焦于一线和具备持续经济增长潜力的重要城市,主要发展的商业项目包括:上海及长三角:上海国金中心、上海环贸广场、中环广场、上海ITC(预计整个项目于2024年分阶段落成)、上海天荟(商业13万平方米,筹备中)、南京国金中心(商业9.3万平方米,筹备中)等等。

广州及珠三角:天汇广场、天环广场、广州南站项目(2025年分阶段落成)、南沙庆盛项目等等。

北京:北京APM、NTP新城广场。

成都:成都环球贸易广场(商场部分为环贸ICD,由12万平方米购物中心及1.7万平方米商业街组成,筹备中)。

2恒隆地产恒隆地产总部设于中国香港,发展及管理多元化的国际级物业组合。

在内地市场,业务覆盖9个城市,物业组合均以恒隆广场“66”品牌命名,定位高端。

在营项目包括:上海恒隆广场、上海港汇恒隆广场、沈阳市府恒隆广场、沈阳皇城恒隆广场、大连恒隆广场、天津恒隆广场、济南恒隆广场、无锡恒隆广场、昆明恒隆广场、武汉恒隆广场。

华润商业产品线研究华润置地作为华润集团旗下的地产业务旗舰,是中国内地最具实力的综合型地产开发商之一。

截至2011年3月,公司总资产超过1380亿港元,净资产超过530亿港元,土地储备面积超过2660万平方米,是中国地产行业规模最大、盈利能力最强的地产企业之一。

截止到目前,华润置地已进入中国内地36个城市,正在发展项目超过70个。

华润置地旗下项目中已经形成六大住宅产品线系列:幸福里系列、蓝湖城系列、中央公园系列、橡树湾系列、悦府/凯旋门系列、九里系列;以及都市综合体、区域商业中心五彩城两种持有物业模式。

一、华润二十四城二十四城是集万象购物中心、国际酒店、鼎级写字楼、滨江高尚住宅群于一体的百万平城市综合体项目,目前有成都二十四城,重庆二十四城。

1. 重庆华润二十四城华润二十四城位于重庆市九龙坡区谢家湾正街47号,原建设厂厂址。

项目总占地面积为1051.3亩,规划建筑面积近200万平方米,其中住宅建筑面积160万平方米、大型集中商业建筑面积24.6万平方米、教育面积数万平方米。

项目总投资约80亿元人民币,预计2015年左右全面建设完成。

项目建成后,将是一个拥有6万居住人口,集万象购物中心、国际酒店、鼎级写字楼、滨江高尚住宅群于一体的城市中心大型居住区。

2. 成都华润二十四城成都华润二十四城由华润置地于2005年12月竞得的原成都420厂土地项目。

西临二环路主干道;北临新华大道延线双庆路,南临蜀都大道延线双桂路,两条大道均直达市中心。

项目净占地840亩,总建筑面积达210万平方米,其中包括约60万平方米的商业面积。

项目是以万象城为核心,集甲级写字楼、星级酒店、中央公园、文化产业、国际教育体系和高品质住宅为一体的大型国际都市综合体。

从2007年开盘以来,成都华润二十四城已建成华润高端子品牌紫云府”、城市级景观中央公园、鼎级时尚购物中心“万象城”、国际5A标准甲级写字楼华润大厦,以及相关的市政配套、教育配套等。

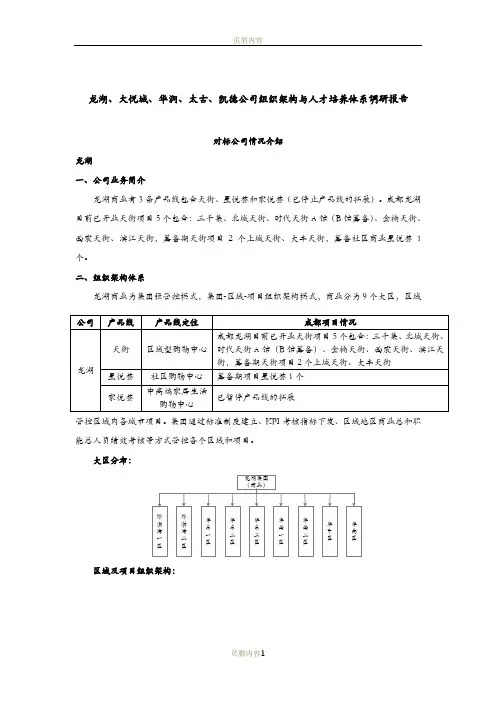

龙湖、大悦城、华润、太古、凯德公司组织架构与人才培养体系调研报告对标公司情况介绍龙湖一、公司业务简介龙湖商业有3条产品线包含天街、星悦荟和家悦荟(已停止产品线的拓展)。

成都龙湖目前已开业天街项目5个包含:三千集、北城天街、时代天街A馆(B馆筹备)、金楠天街、西宸天街、滨江天街,筹备期天街项目2个上城天街、大丰天街,筹备社区商业星悦荟1个。

二、组织架构体系龙湖商业为集团强管控模式,集团-区域-项目组织架构模式,商业分为9个大区,区域管控区域内各城市项目。

集团通过标准制度建立、KPI考核指标下发、区域地区商业总和职能总人员绩效考核等方式管控各个区域和项目。

大区分布:龙湖集团(商业)环渤海一区华西二区华西一区环渤海二区华东一区华东二区华中区华东三区华南区区域及项目组织架构:龙湖区域商业总人力1+4区域平台商业总直管财务1+5招商1+2运营1+1推广1+1技术中心1+4技术前介3信息1+4租户设计2区域各城市项目项目总运营1+2n推广1+3-4活动1媒体1美陈1会员1/0物业工程1+2品控1工程维修1招商1+3餐饮1配套1零售1客研1+1物业1+4工程维修2安品2地产编备注:运营为每层楼1+2的配置标准。

区域:区域平台包含招商(项目开业招商支援、零售、餐饮和配套区域层级品牌的战略招商)、运营(承接集团运营标准的落地、多经资源拓展)、推广(项目大型推广活动制定、会员统筹管理)、客研(客户问卷调查与客户研究)、技术中心(工程、租户设计专业支持)、物业(维修、安全品控)、信息(IT系统运营管理、技术支持),财务、人力为地产编制常驻商业,项目规划与定位外包咨询公司。

区域各职能条线与集团各职能条线对接,承接集团指标下发至各项目,监督项目标准、制度落地执行和指标完成情况,同时给予项目专业支持。

人员招聘由区域平台统一实施,入职后分配至各项目,区域平台根据项目各阶段人员需求,与项目总达成一致后灵动调动项目人员。

项目:项目配置项目总、运营、招商、推广、物业工程(品控、工程维修)团队,项目二装由运营负责未单独设置,工程专业输出依靠区域平台技术中心,项目维修、保安、保洁为业务外包。

华润商业地产三大产品线运营对比近年来凡是做商业地产,都要整点标准化的模式,即所谓的产品线。

一旦首个标杆项目开发运营成功,可以此为模板快速复制和扩张。

万达凭借逐渐进化的四代万达广场,一路攻城掠地,目前已经开业布局了超过50座。

其他如万科的万科广场、万科红、万科2049、万科大厦4大产品线;凯德的来福士、凯德广场、龙之梦3大产品线;华润系的万象城、五彩城、欢乐颂3大产品线,等等不胜枚举。

华润的研究文章颇多,笔者现仅就其产品线略说一二,抛砖引玉。

万象城:城市级一站式高端购物中心9年前横空出世的深圳万象城是中国最具代表性的城市综合体之一。

在商业地产方兴未艾,彼时的万达尚在摸索徘徊之时。

一个集顶级购物中心、高端写字楼、公寓、酒店组成的城市综合体在罗湖矗立,其力推的零售、餐饮、休闲娱乐一站式消费和体验式购物环境,为众多后来者所学习借鉴。

即使到现在,依然被模仿,很少被超越。

此后,万象城开启扩张之路,预计到2015年,全国将有16个万象城开业,持有商业面积超过300万平方米。

万象城主要布局于一线城市(深圳、上海)及城市规模较大经济实力较强的省会城市或副省级城市(杭州、大连、成都、重庆、南宁、沈阳、郑州等)。

万象城一般选址于城市核心区,新城区核心及新CBD核心区。

万象城开发模式,主要以买地自建为主。

目前已知开业及在建的16个万象城中,除长三角的杭州及无锡万象城是与香港新鸿基合作开发,其余均为万象城自建,并坚持只租不售,全部持有经营。

万象城商业定位于城市级一站式高端购物中心,体量大、档次高、业态全,辐射范围广。

但也有例外,从目前刚开业的成都万象城一期购物中心的定位来看,更像是个区域级的购物中心,商业辐射范围有限,品牌档次离深圳万象城有不小的差距。

关于成都万象城的定位,笔者认为成都万象城选址于成都东二环外,在成都很早就有“南富西贵东穷北乱”的说法。

城东基本都是工厂和国营企业聚集区,改革开放以来,这些企业逐渐不景气,因此下岗的工人很多,造成该区域普遍贫穷。

相对于住宅开发,商业地产有着投资大、周期长、要求高的特点,确立清晰的产品线,有助于商业地产商直接对照既定标准和约束条件,做出更加及时科学的预判。

“产品线思维”已成为商业地产企业打造“特色”商业概念,实现扩张的重要“战略”。

而TOP级产品系为品牌树立起的高端形象,最受瞩目,一直走在行业的最高、最前端。

为此,我们梳理了2021年“商业地产族谱”,与广大业内人士一同解析头部商业地产产品线和发展战略,总结市场规律,把握市场动向。

01商业产品线的意义及分类据不完全统计,百强商业地产企业旗下产品线总计超过500条。

前100强开发商超过80%都是多产品线策略,通过兵分多路的“路数”,以扩大市场占有率。

实施产品线战略,对商业地产商集中专业力量,整合优势资源,实现集约发展和快速扩张有着极强的引导作用。

用最低的成本,做最适合的产品,获取更好的收益,这是产品线的核心宗旨所在。

但需要说明的是,商业产品的特性决定商业地产的产品线标准化只能是最大化复制,而不是绝对复制。

其标准化更多的还是在管理流程和内部制度的把控上进行标准化,产品线本身并没有完全实现标准化。

因此,纵观目前商业地产行业,商业产品线开发基本可以分为三大类别:一是以万达、新城为代表的企业,强调订单式、标准化、大规模快速复制的标准派;二是以华润、龙湖为代表企业,强调打造标杆产品继而进行品牌复制的品牌派;三是以万科等为代表的企业,围绕住宅主业,强调商住联动。

02万达、新城、龙湖、华润11大地产名企30+产品线分析“产品线战略”的目的是促进商业地产市场专业化、标准化、规模化,头部地产名企各具特色:1、万达商管——规模化,由重向轻转型据万达此前披露的2020年实体服务业经营业绩显示,2020年全国万达广场出租率99.4%,租金收缴率99.9%。

在供应市场上,2020年全国开出了45座万达广场(轻资产32座),是开业量最多的商业地产企业。

进入2021年,预计将有63座万达广场开业。

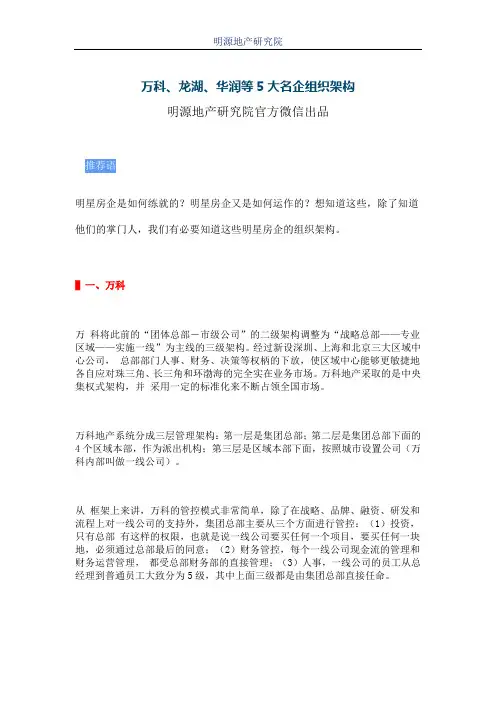

万科、龙湖、华润等5大名企组织架构明源地产研究院官方微信出品明星房企是如何练就的?明星房企又是如何运作的?想知道这些,除了知道他们的掌门人,我们有必要知道这些明星房企的组织架构。

▌一、万科万科将此前的“团体总部-市级公司”的二级架构调整为“战略总部——专业区域——实施一线”为主线的三级架构。

经过新设深圳、上海和北京三大区域中心公司,总部部门人事、财务、决策等权柄的下放,使区域中心能够更敏捷地各自应对珠三角、长三角和环渤海的完全实在业务市场。

万科地产采取的是中央集权式架构,并采用一定的标准化来不断占领全国市场。

万科地产系统分成三层管理架构:第一层是集团总部;第二层是集团总部下面的4个区域本部,作为派出机构;第三层是区域本部下面,按照城市设置公司(万科内部叫做一线公司)。

从框架上来讲,万科的管控模式非常简单,除了在战略、品牌、融资、研发和流程上对一线公司的支持外,集团总部主要从三个方面进行管控:(1)投资,只有总部有这样的权限,也就是说一线公司要买任何一个项目,要买任何一块地,必须通过总部最后的同意;(2)财务管控,每个一线公司现金流的管理和财务运营管理,都受总部财务部的直接管理;(3)人事,一线公司的员工从总经理到普通员工大致分为5级,其中上面三级都是由集团总部直接任命。

除此之外,考虑到地产公司的行业特点,一线公司在运营上拥有非常大的自主权。

而区域总部的作用,是代表集团总部为这个区域里面的所有一线公司起一些指导和管理的作用。

这种管控体系充分体现了万科的行业特色和文化特色,在集权和放权之间保持了微妙的平衡:(1)这种管控方式直接体现了万科对于运营风险的认识、资金安全、土地和人才,所以总部一定要把这三个权利集中在手上;(2)地产行业不同于标准化生产和销售的行业,而具有极强的地域性,各地的政策、消费、市场成熟度和居住习惯都有很大的差异,要求一线城市拥有很高的自由度和权限,以便应对当地市场的激烈竞争。

事实上,万科一线公司的运营自由度相当大,不仅体现在对具体项目的判断和运作上,甚至各个一线公司的组织架构都是不一样的。

2019年6月商业地产品牌发展报告迈点研究院6月商业地产品牌影响力榜单中排名前十的品牌有:吾悦、九龙仓、时代商业、越秀地产、雅居乐地产、万达商管、龙湖商业、富力地产、SOHO中国、恒隆地产。

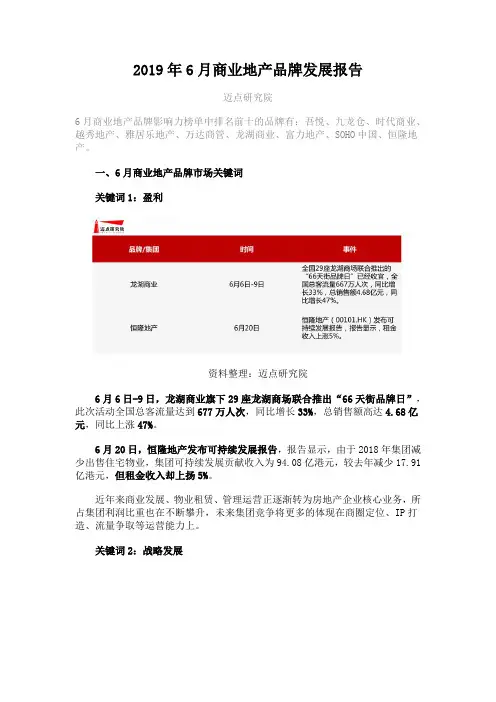

一、6月商业地产品牌市场关键词关键词1:盈利资料整理:迈点研究院6月6日-9日,龙湖商业旗下29座龙湖商场联合推出“66天街品牌日”,此次活动全国总客流量达到677万人次,同比增长33%,总销售额高达4.68亿元,同比上涨47%。

6月20日,恒隆地产发布可持续发展报告,报告显示,由于2018年集团减少出售住宅物业,集团可持续发展贡献收入为94.08亿港元,较去年减少17.91亿港元,但租金收入却上扬5%。

近年来商业发展、物业租赁、管理运营正逐渐转为房地产企业核心业务,所占集团利润比重也在不断攀升,未来集团竞争将更多的体现在商圈定位、IP打造、流量争取等运营能力上。

关键词2:战略发展资料整理:迈点研究院6月5日,宝龙地产总裁兼宝龙商业集团总经理许华芳发布宝龙商业新战略规划,新规划中目标清晰:未来将聚焦长三角区域、成为区域商业地产前3强,同时保持战略理念,尊重商业本质,坚持客户至上,专注服务为本。

计划至2025年,宝龙商业在营项目将达到100个。

6月25日,万达集团与四川省政府签署战略合作协议,未来万达将在完成1600亿投资的基础上,再增投1100亿元,至此四川成为万达在国内投资对多的省份。

根据投资计划,万达将在四川再建3个文化旅游项目,另外还有国际医院和20个万达广场。

同时关注万达在沈阳市、潮州市的战略布局,文旅项目和万达广场逐渐成为集团战略布局重点。

关键词3:收购资料整理:迈点研究院6月23日,苏宁易购全资子公司苏宁国际拟出资48亿元收购家乐福中国80%股份,本次交易完成后,苏宁易购将成为家乐福中国控股股东。

家乐福1995年进入中国市场,在国内开设210家大型综合超市以及24家便利店,2018年营业收入接近300亿,近年面对激烈的市场竞争,公司利润不断萎缩。