SPSS的线性回归分析(2)

- 格式:ppt

- 大小:1.47 MB

- 文档页数:64

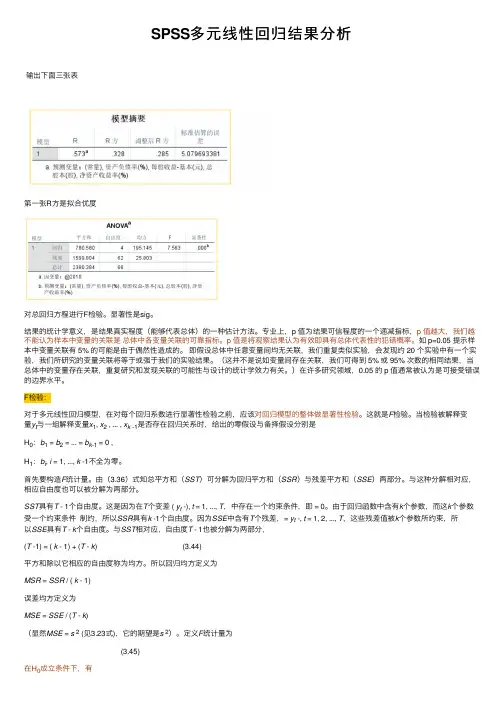

SPSS多元线性回归结果分析

输出下⾯三张表

第⼀张R⽅是拟合优度

对总回归⽅程进⾏F检验。显著性是sig。

结果的统计学意义,是结果真实程度(能够代表总体)的⼀种估计⽅法。专业上,p 值为结果可信程度的⼀个递减指标,p 值越⼤,我们越

不能认为样本中变量的关联是 总体中各变量关联的可靠指标。p 值是将观察结果认为有效即具有总体代表性的犯错概率。如 p=0.05 提⽰样

本中变量关联有 5% 的可能是由于偶然性造成的。 即假设总体中任意变量间均⽆关联,我们重复类似实验,会发现约 20 个实验中有⼀个实

验,我们所研究的变量关联将等于或强于我们的实验结果。(这并不是说如变量间存在关联,我们可得到 5% 或 95% 次数的相同结果,当

总体中的变量存在关联,重复研究和发现关联的可能性与设计的统计学效⼒有关。)在许多研究领域,0.05 的 p 值通常被认为是可接受错误的边界⽔平。

F检验:

对于多元线性回归模型,在对每个回归系数进⾏显著性检验之前,应该对回归模型的整体做显著性检验。这就是F检验。当检验被解释变

量yt与⼀组解释变量x1, x2 , ... , xk -1是否存在回归关系时,给出的零假设与备择假设分别是

H0:b1 = b2 = ... = bk-1 = 0 ,

H1:bi, i = 1, ..., k -1不全为零。

⾸先要构造F统计量。由(3.36)式知总平⽅和(SST)可分解为回归平⽅和(SSR)与残差平⽅和(SSE)两部分。与这种分解相对应,

相应⾃由度也可以被分解为两部分。

SST具有T - 1个⾃由度。这是因为在T个变差 ( yt -), t = 1, ..., T,中存在⼀个约束条件,即 = 0。由于回归函数中含有k个参数,⽽这k个参数

受⼀个约束条件 制约,所以SSR具有k -1个⾃由度。因为SSE中含有T个残差,= yt -, t = 1, 2, ..., T,这些残差值被k个参数所约束,所

以SSE具有T - k个⾃由度。与SST相对应,⾃由度T - 1也被分解为两部分,

SPSS回归分析报告

1. 引言

本报告旨在使用SPSS软件进行回归分析,并对分析结果进行解释和总结。回归分析是一种用于探索自变量与因变量之间关系的统计方法。通过对相关变量的分析,我们可以了解自变量对因变量的影响程度和方向。

2. 数据描述

我们使用的数据集包含了X和Y两个变量的观测值。X代表自变量,Y代表因变量。数据集总共包含了N个观测值。

3. 数据处理

在进行回归分析之前,我们需要对数据进行处理,包括数据清洗和变量转换。数据清洗的目的是去除异常值和缺失值,确保数据的质量和完整性。变量转换可以根据需要对变量进行归一化、对数化等操作,以满足回归分析的前提条件。

4. 模型建立

我们选择了线性回归模型来研究自变量X对因变量Y的影响。线性回归模型的表达式如下:

Y = β0 + β1*X + ε

其中,Y代表因变量,X代表自变量,β0和β1是回归系数,ε是误差项。我们希望通过对数据进行回归分析,得到最佳的回归系数估计值。

5. 回归结果

经过回归分析,我们得到了以下结果:

回归方程:Y = a + b*X

回归系数a的估计值为x,回归系数b的估计值为y。回归方程可以用来预测因变量Y在给定自变量X的情况下的取值。

6. 模型评估

为了评估我们建立的回归模型的拟合程度,我们使用了一些统计指标。其中,R方(R^2)是衡量模型拟合优度的指标,它的取值范围在0到1之间,越接近1说明模型的拟合度越好。我们得到的R方为r。 另外,我们还计算了回归系数的显著性检验。显著性检验可以帮助我们判断回归系数是否具有统计学意义。我们得到的显著性水平为p。

通过对这些统计指标的分析,我们可以评估回归模型的有效性和可靠性。

7. 结论

通过SPSS软件进行回归分析,我们得到了自变量X对因变量Y的影响程度和方向。根据我们的回归方程和回归系数,我们可以预测因变量Y在给定自变量X的情况下的取值。

然而,需要注意的是,回归分析只能显示自变量和因变量之间的关系,并不能确定因果关系。同时,回归模型的拟合优度也需要结合具体问题进行综合评估。

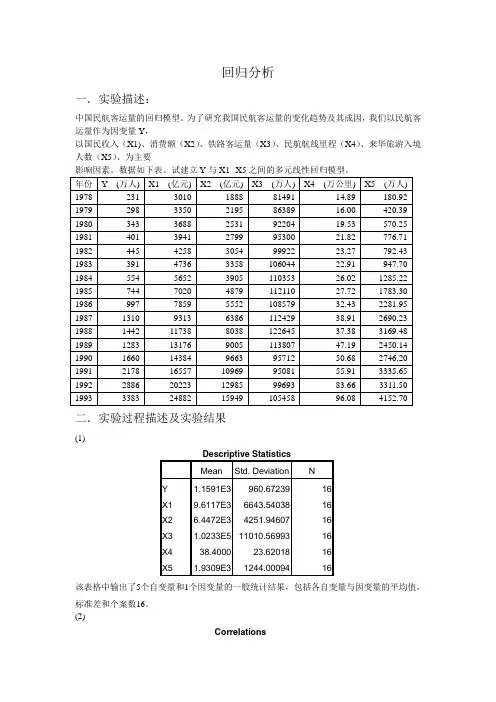

回归分析

一.实验描述:

中国民航客运量的回归模型。为了研究我国民航客运量的变化趋势及其成因,我们以民航客运量作为因变量Y,

以国民收入(X1)、消费额(X2)、铁路客运量(X3)、民航航线里程(X4)、来华旅游入境人数(X5)、为主要

影响因素。数据如下表。试建立Y与X1--X5之间的多元线性回归模型。

年份 Y (万人) X1 (亿元) X2 (亿元) X3 (万人) X4 (万公里) X5 (万人)

1978 231 3010 1888 81491 14.89 180.92

1979 298 3350 2195 86389 16.00 420.39

1980 343 3688 2531 92204 19.53 570.25

1981 401 3941 2799 95300 21.82 776.71

1982 445 4258 3054 99922 23.27 792.43

1983 391 4736 3358 106044 22.91 947.70

1984 554 5652 3905 110353 26.02 1285.22

1985 744 7020 4879 112110 27.72 1783.30

1986 997 7859 5552 108579 32.43 2281.95

1987 1310 9313 6386 112429 38.91

2690.23

1988 1442 11738 8038 122645 37.38 3169.48

1989 1283 13176 9005 113807 47.19 2450.14

1990 1660 14384 9663 95712 50.68 2746.20

1991 2178 16557 10969 95081 55.91 3335.65

1992 2886 20223 12985 99693 83.66 3311.50

1 线性回归分析的SPSS操作 本节内容主要介绍如何确定并建立线性回归方程。包括只有一个自变量的一元线性回归和和含有多个自变量的多元线性回归。为了确保所建立的回归方程符合线性标准,在进行回归分析之前,我们往往需要对因变量与自变量进行线性检验。也就是类似于相关分析一章中讲过的借助于散点图对变量间的关系进行粗略的线性检验,这里不再重复。另外,通过散点图还可以发现数据中的奇异值,对散点图中表示的可能的奇异值需要认真检查这一数据的合理性。 一、一元线性回归分析 1.数据 以本章第三节例3的数据为例,简单介绍利用SPSS如何进行一元线性回归分析。数据编辑窗口显示数据输入格式如下图7-8(文件7-6-1.sav): 图7-8:回归分析数据输入 2.用SPSS进行回归分析,实例操作如下: 2.1.回归方程的建立与检验 (1)操作 ①单击主菜单Analyze / Regression / Linear…,进入设置对话框如图7-9所示。从左边变量表列中把因变量y选入到因变量(Dependent)框中,把自变量x选入到自变量(Independent)框中。在方法即Method一项上请注意保持系统默认的选项Enter,选择该项表示要求系统在建立回归方程时把所选中的全部自变量都保留在方程中。所以该方法可命名为强制进入法(在多元回归分析中再具体介绍这一选项的应用)。具体如下图所示:

2 图7-9 线性回归分析主对话框 ②请单击Statistics…按钮,可以选择需要输出的一些统计量。如Regression Coefficients(回归系数)中的Estimates,可以输出回归系数及相关统计量,包括回归系数B、标准误、标准化回归系数BETA、T值及显著性水平等。Model fit 项可输出相关系数R,测定系数R2 ,调整系数、估计标准误及方差分析表。上述两项为默认选项,请注意保持选中。设置如图7-10所示。设置完成后点击Continue返回主对话框。 图7-10: 线性回归分析的Statistics选项 图7-11:线性回归分析的Options选项 回归方程建立后,除了需要对方程的显著性进行检验外,还需要检验所建立的方程是否违反回归分析的假定,为此需进行多项残差分析。由于此部分内容较复杂而且理论性较强,所以不在此详细介绍,读者如有兴趣,可参阅有关资料。 ③用户在进行回归分析时,还可以选择是否输出方程常数。单击Options…按钮,打开它的对话框,可以看到中间有一项Include constant in equation可选项。选中该项可输出对常数的检验。在Options对话框中,还可以定义处理缺失值的方法和设置多元逐步回归中变量进入和排除方程的准则,这里我们采用系统的默认设置,如图7-11所示。设置完成后点击Continue返回主对话框。 ④在主对话框点击OK得到程序运行结果。 3 (2)结果及解释 上面定义的程序运行结果如下所示: ①方程中包含的自变量列表 同时显示进入方法。如本例中方程中的自变量为x,方法为Enter。 Variables Entered/Removed Model Variables Entered Variables Removed Method 1 X . Enter a All requested variables entered. b Dependent Variable: Y ②模型拟合概述 列出了模型的R、R2 、调整R2 及估计标准误。R2 值越大所反映的两变量的共变量比率越高,模型与数据的拟合程度越好。 Model Summary Model R R Square Adjusted R Square Std. Error of the Estimate 1 .859 .738 .723 6.2814 a Predictors: (Constant), X 本例所用数据拟合结果显示:所考察的自变量和因变量之间的相关系数为0.859,拟合线性回归的确定性系数为0.738,经调整后的确定性系数为0.723,标准误的估计为6.2814。 ③方差分析表 列出了变异源、自由度、均方、F值及对F的显著性检验。 ANOVA Model Sum of Squares df Mean Square F Sig. 1 Regression 1995.791 1 1995.791 50.583 .000 Residual 710.209 18 39.456 Total 2706.000 19 a Predictors: (Constant), X b Dependent Variable: Y 本例中回归方程显著性检验结果表明:回归平方和为1995.791,残差平方和为710.209,总平方和为2706.000,对应的F统计量的值为50.583,显著性水平小于0.05,可以认为所建立的回归方程有效。 ④回归系数表 列出了常数及非标准化回归系数的值及标准化的回归系数,同时对其进行显 4 著性检验。 Coefficients Unstandardized Coefficients Standardized Coefficients t Sig. Model B Std. Error Beta 1 (Constant) -7.080 11.068 -.640 .530 X .730 .103 .859 7.112 .000 a Dependent Variable: Y 本例中非标准化的回归系数B的估计值为0.730,标准误为0.103,标准化的回归系数为0.859,回归系数显著性检验t统计量的值为7.112,对应显著性水平Sig.=0.000<0.05,可以认为方程显著。因此,本例回归分析得到的回归方程为:Y=-7.08+0.73X 对方程的方差分析及对回归系数的显著性检验均发现,所建立的回归方程显著。 2.2.回归方程的预测 (1)通过因变量的观测值和回归预测值的比较,可以了解许多关于模型和各种假定对数据的适合程度,上面回归方程的检验结果表明,所得到的回归直线是有效的。在回归方程有效的前提下,研究者往往希望对于给定的预测变量X的一个具体数值(如X0),预测因变量Y的平均值或者预测某一个观测的y0的值。如对于上面的例子,我们可以用回归方程来预测智商x0=120的被试,这次的平均成绩;也可以用来预测假如一名工作人员的智商是120,那么他参加这次考试,将会得多少分。 上面两种情况下,点预测值是相同的,不同的是标准误。 Y0=A+BX0=-7.08+0.73×120=86.52 在X0点,Y的预测均值的估计标准误为公式(7-24);在X0点,Y的个体预测值的估计标准误为公式(7-25)。 (2)SPSS可以提供上述两类预测值,具体操作如下: 在如图7-9的线性回归模型定义的主对话框中,单击save,出现如下对话框(图7-12):