第十二章产品成本计算的辅助方法

- 格式:ppt

- 大小:358.00 KB

- 文档页数:72

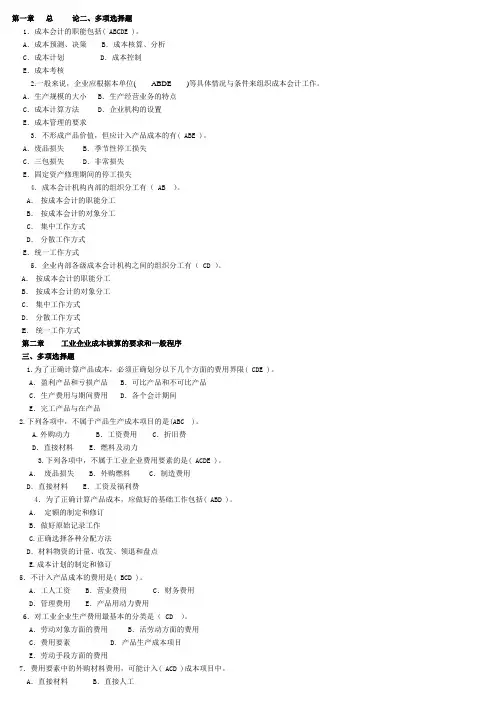

第一章 总 论二、多项选择题

1.成本会计的职能包括( ABCDE )。

A.成本预测、决策 B.成本核算、分析

C.成本计划 D.成本控制

E.成本考核

2.一般来说,企业应根据本单位( ABDE )等具体情况与条件来组织成本会计工作。

A.生产规模的大小 B.生产经营业务的特点

C.成本计算方法 D.企业机构的设置

E.成本管理的要求

3.不形成产品价值,但应计入产品成本的有( ABE )。

A.废品损失 B.季节性停工损失

C.三包损失 D.非常损失

E.固定资产修理期间的停工损失

4.成本会计机构内部的组织分工有( AB )。

A. 按成本会计的职能分工

B. 按成本会计的对象分工

C. 集中工作方式

D. 分散工作方式

E.统一工作方式

5.企业内部各级成本会计机构之间的组织分工有( CD )。

A. 按成本会计的职能分工

B. 按成本会计的对象分工

C. 集中工作方式

D. 分散工作方式

E. 统一工作方式

第二章 工业企业成本核算的要求和一般程序

三、多项选择题

1.为了正确计算产品成本,必须正确划分以下几个方面的费用界限( CDE )。

A.盈利产品和亏损产品 B.可比产品和不可比产品

C.生产费用与期间费用 D.各个会计期间

E.完工产品与在产品

2.下列各项中,不属于产品生产成本项目的是(ABC )。

A.外购动力 B.工资费用 C.折旧费

D.直接材料 E.燃料及动力

3.下列各项中,不属于工业企业费用要素的是( ACDE )。

A. 废品损失 B.外购燃料 C.制造费用

D.直接材料 E.工资及福利费

划分产品成本计算的基本方法和辅助方法的标准是

产品成本计算是商业环境下企业成功运营的重要支柱,它确定了企业的收入水平、生产效果和管理效率。产品成本的划分有三种基本方法和辅助方法,分别是定额成本法、变动成本法和混合成本法;以及实物核算法、全价成本法、直接开支成本法和行业标准成本法等。

定额成本法是产品成本计算的基本方法,将生产每种产品所消耗的人工、材料等成本,按照固定比例分配到每一种产品中。它简单易行,表现可靠,是企业普遍采用的方法。

变动成本法是一种先进的成本划分方法,它将加工成本按照实物流向分配到每一种产品中,从而使成本更加精确,可以有效把握实际销售收入水平。

混合成本法是两种基本成本计算方法的综合,它可以有效结合定额成本和变动成本,把握精确的定额成本和灵活的变动成本,为企业的营运提供有效的指导意见。

除基本成本划分方法外,还有一些常用的辅助成本计算方法。实物核算法是按照物料的属性和数量,将全部物料核算成本分给每一种产品;全价成本法是将原料、工时、制造费等按一定比例分配到不同型号的产品中;直接开支成本法是按照直接开支引起的成本分配给不同的型号产品中;行业标准成本法是根据行业核算成本的标准,将成本划分给不同的型号的产品。

以上就是产品成本计算的基本方法和辅助方法的标准,它们是企业成功运营的重要基础,需要企业有认真计算、及时分析和有效运用,才能为企业创造更多的经济效益。

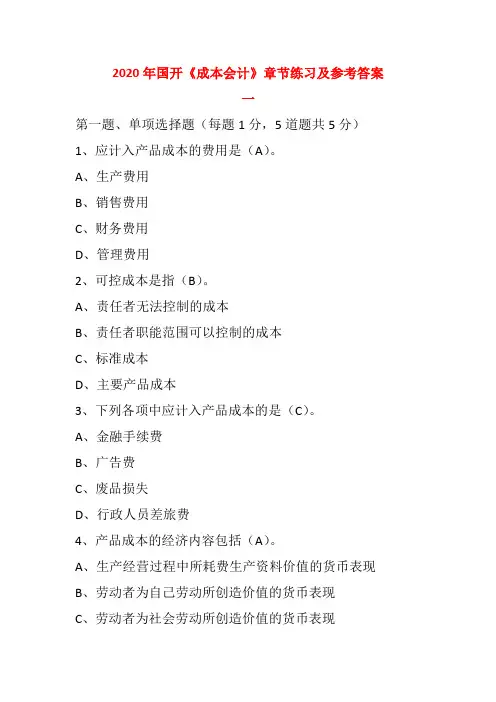

2020年国开《成本会计》章节练习及参考答案

一

第一题、单项选择题(每题1分,5道题共5分)

1、应计入产品成本的费用是(A)。

A、生产费用

B、销售费用

C、财务费用

D、管理费用

2、可控成本是指(B)。

A、责任者无法控制的成本

B、责任者职能范围可以控制的成本

C、标准成本

D、主要产品成本

3、下列各项中应计入产品成本的是(C)。

A、金融手续费

B、广告费

C、废品损失

D、行政人员差旅费

4、产品成本的经济内容包括(A)。

A、生产经营过程中所耗费生产资料价值的货币表现

B、劳动者为自己劳动所创造价值的货币表现

C、劳动者为社会劳动所创造价值的货币表现 D、物化劳动和生产者必要活劳动

5、在成本会计的各项职能中,(B)是成本会计的核心。

A、成本决策

B、成本核算

C、成本分析

D、成本考核

第二题、多项选择题(每题2分,5道题共10分)

1.企业内部各级成本会计机构之间的组织分工有(CD )。

A、按成本会计的职能分工

B、按成本会计的对象分工

C、集中工作方式

D、分散工作方式E、统一工作方式

2、成本会计的职能有(ABCDEFG)等。 A、成本预测 B、成本决策 C、成本控制 D、成本核算 E、成本计划 F、成本分析 G、成本考核

3、企业内与成本会计有关的规章制度包括(ABCDEFGH)。

A、计量验收制度 B、定额管理制度 C、岗位责任制 D、考勤制度 E、质量检查制度 F、材料收发领退制度 G、设备管理和维修制度 H、费用开支规定

4、按照费用与产品产量的关系分类,生产费用可以分为( AB)。 A、直接费用 B、间接费用 C、固定费用 D、变动费用 E、期间费用 5、按照费用与产品生产工艺的关系分类,生产费用可以分为(BC)。 A、固定费用 B、基本费用 C、一般费用 D、制造费用 E、直接费用

产品成本计算的基本方法和辅助方法的区别和联系

一、产品成本计算的基本方法和辅助方法的区别

1、基本方法将生产成本分为两大类,即直接成本和间接成本,而辅助方法强调了把直接成本和间接成本分层次化的概念;

2、基本方法将成本以“存在”为基础,辅助方法则根据“产生”的原则来计算,区分更多的成本类别;

3、基本方法仅分析简单的经营活动,而辅助方法则可以更深入分析复杂的产品的成本结构。

二、产品成本计算的基本方法和辅助方法的联系

1、基本方法是辅助方法的基础,辅助方法建立在基本方法的基础之上;

2、基本方法和辅助方法都旨在改进产品成本计算,并围绕产品成本的各个组成部分进行分别分析;

3、基本方法和辅助方法提供的都是产品制造成本的重要参考,并且能够更清楚地反映产品真实的成本水平。