出口退税业务讲座

- 格式:pps

- 大小:2.00 MB

- 文档页数:168

2023年出口退税办税员培训讲稿模板尊敬的各位出口退税办税员:大家好!首先恭喜大家成为____年出口退税办税员,为我国出口退税事业做出了重要贡献。

我作为今天的培训讲师,非常荣幸能够与大家一起分享有关出口退税办税的知识和经验。

本次培训的主题是“____年出口退税办税员培训”,我将从以下几个方面为大家介绍。

一、退税政策的背景和重要性出口退税是指国家为促进出口,提供的一项政府措施,通过将出口货物和劳务的增值税和消费税予以全额或部分退还给出口企业,减轻其经营成本,增强出口竞争力。

对于我国来说,出口退税政策不仅是支持出口行业的重要手段,也是稳定外贸发展、推动经济增长的有力途径。

作为出口退税办税员,我们要深入学习退税政策的背景和重要性,了解其目标和意义,才能更好地履行我们的职责。

二、退税办税流程和程序退税办税是指办理出口退税的各项手续和程序。

作为出口退税办税员,我们需要掌握退税办税的流程和程序,以确保办税工作的高效、准确和规范。

具体包括退税资格认定、退税申请、退税核准和核销等环节。

在培训中,我将详细讲解每个环节的操作流程和注意事项,希望能够加深大家对退税办税流程和程序的理解。

三、退税审批要点和风险防范退税审批是保证退税发放的关键环节,也是出口退税工作中风险相对较高的环节。

办税员有责任严格按照政策规定和办税流程开展工作,防范各类风险,确保退税的合法性和稳定性。

在培训中,我将重点讲解退税审批的要点和注意事项,希望能够帮助大家提高审批能力和风险防范意识。

四、培养专业素养和沟通能力作为出口退税办税员,我们不仅需要具备扎实的专业知识和操作技能,还需要培养良好的职业素养和沟通能力。

专业素养包括对退税政策的深入研究和理解,对办税流程和程序的熟悉和掌握,对审批要点和风险防范的重视和实践。

沟通能力则包括与企业、主管部门和相关机构的积极沟通和合作,以及与同事之间的良好协作和沟通,共同推动出口退税工作的顺利开展。

五、案例分析和经验分享最后,我将通过案例分析和经验分享的方式,为大家呈现一些典型的退税案例和解决方案。

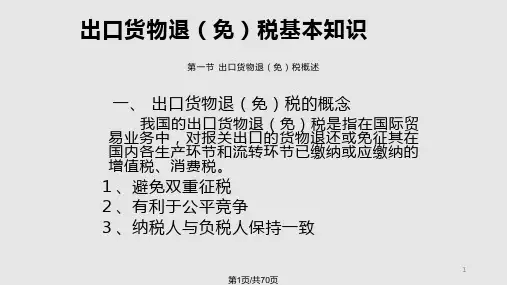

XXXX616出口退税讲课稿第五章出口货物退(免)税的核算第一节出口货物退(免)税概述1.什么是出口货物退(免)税(P102)2.出口货物退(免)税的作用(P102)3.出口货物退(免)税所遵循的原则(P102)我国新一轮出口退税机制应遵循的原则有:(1)公平税负原则。

(2)属地原则。

(3)宏观调控原则。

4、2004年1月1日起较大幅度调整出口退税率及新的出口退税机制出台的大背景(P100)(1).最近三年我国外贸出口正处于一个快速上升期(2).世界经济下滑与我国外贸出口形成反差,造成国际贸易争端的多发第二节我国现行的出口货物退(免)税政策规定1. 出口货物退(免)税的税种(P103)出口货物退(免)税的税种为二种,即:a.增值税b.消费税2、现行出口货物退(免)增值税的办法(P103)(1)退税。

(2)“免、抵、退”。

(3)“免、抵”。

(4)免税。

3.退税的范围(P103)4、货物退税的税率(P102)我国自2004年起对增值税出口退税率调整为17%、 13%、11%、8%、5%共5档。

另对部分产品取消出口退税。

对出口货物属于应征消费税的货物基本上实行全征全退。

另对部分属于应征消费税的出口货物也相应取消了出口退(免)税政策。

具体货物退税率由于在2006、2007年国家作了多次调正。

5、出口货物的退税地点对于出口货物退(免)税的企业我国现行规定必须是属于增值税、消费税征税范围的;必须是报关离境的;必须是在财务上作销售处理;必须是出口收汇已核销的货物。

而对出口货物退(免)税的地点作了如下规定:(P104)6、办理出口退免税主要凭证资料(P105)第三节一般贸易出口退免税的核算1、商品流通企业退增值税的计税办法及计算方法(P114)商品流通企业退消费税的计税办法及计算方法(P115)2、生产企业增值税“免,抵,退”税的计税办法及计算方法(P116)有进出口经营权的生产企业, 实行免, 抵, 退:免征本企业自产货物出口环节的增值税出口不予退税抵减内销产品应纳税额抵后有余:a. 在一个季度内, 应抵顶的税额>应纳税额而未抵顶完, 可退税。

2024年出口退税办税员培训讲稿模板尊敬的各位出口退税办税员:大家好!首先,我要感谢各位参加今年的出口退税办税员培训,也衷心祝贺大家获得这个宝贵的机会来增强自身的专业素养和能力。

作为出口退税办税员,是我们国家实施出口退税政策的重要一环。

我们的主要任务是为出口企业提供专业、高效的办税服务,确保企业合法合规享受退税政策,为国家经济发展作出应有的贡献。

随着国际贸易的日益开放和全球化竞争的加剧,出口退税工作面临更加复杂多变的形势和挑战。

为了更好地适应这个新时代的要求,我们需要不断提高自身的知识水平和业务能力。

因此,本次培训将致力于提升各位办税员的专业素养和技能,为大家掌握最新的政策法规、了解办税流程、掌握实际操作技巧提供指导和支持。

本次培训将分为四个部分:一、政策解读部分。

作为办税员,我们首先要了解并掌握最新的出口退税政策。

本部分将对相关政策进行详细解读,包括政策背景、政策目标、政策内容等方面的内容。

通过深入了解政策,我们能够更好地指导企业申请退税、合理规避风险,确保政策的落地和有效实施。

二、操作技巧培训。

办税工作需要熟悉并掌握各项具体操作流程和技巧。

本部分将重点介绍出口退税申报的操作流程和方法,包括填写退税申请表格、准备必备证件材料、申报审核流程等。

通过系统的培训和实践操作,帮助大家更加熟练地掌握办税流程和技巧,并能够快速高效地办理退税手续。

三、风险防控要点。

作为办税员,我们要时刻关注风险。

本部分将介绍出口退税申报过程中常见的风险和问题,并提供相应的防控策略和应对措施。

通过学习风险防控的要点,我们能够更好地帮助企业识别和规避风险,确保退税申报的合法性和规范性。

四、案例分析与实操演练。

理论知识无法完全代替实践操作和案例分析。

本部分将通过实际案例分析和模拟操作演练,帮助大家将理论与实际应用相结合,提高解决实际问题的能力和水平。

通过参与实操演练,我们将更加熟悉真实的办税过程,更好地理解和掌握办税技能。

最后,我要强调培训的重要性和持续性。

第 1 页 共 3 页 2023年出口退税办税员培训讲稿模板 尊敬的各位出口退税办税员: 大家好!首先,我要感谢各位参加今年的出口退税办税员培训,也衷心祝贺大家获得这个宝贵的机会来增强自身的专业素养和能力。 作为出口退税办税员,是我们国家实施出口退税政策的重要一环。我们的主要任务是为出口企业提供专业、高效的办税服务,确保企业合法合规享受退税政策,为国家经济发展作出应有的贡献。 随着国际贸易的日益开放和全球化竞争的加剧,出口退税工作面临更加复杂多变的形势和挑战。为了更好地适应这个新时代的要求,我们需要不断提高自身的知识水平和业务能力。因此,本次培训将致力于提升各位办税员的专业素养和技能,为大家掌握最新的政策法规、了解办税流程、掌握实际操作技巧提供指导和支持。 本次培训将分为四个部分: 一、政策解读部分。作为办税员,我们首先要了解并掌握最新的出口退税政策。本部分将对相关政策进行详细解读,包括政策背景、政策目标、政策内容等方面的内容。通过深入了解政策,我们能够更好地指导企业申请退税、合理规避风险,确保政策的落地和有效实施。 第 2 页 共 3 页

二、操作技巧培训。办税工作需要熟悉并掌握各项具体操作流程和技巧。本部分将重点介绍出口退税申报的操作流程和方法,包括填写退税申请表格、准备必备证件材料、申报审核流程等。通过系统的培训和实践操作,帮助大家更加熟练地掌握办税流程和技巧,并能够快速高效地办理退税手续。 三、风险防控要点。作为办税员,我们要时刻关注风险。本部分将介绍出口退税申报过程中常见的风险和问题,并提供相应的防控策略和应对措施。通过学习风险防控的要点,我们能够更好地帮助企业识别和规避风险,确保退税申报的合法性和规范性。 四、案例分析与实操演练。理论知识无法完全代替实践操作和案例分析。本部分将通过实际案例分析和模拟操作演练,帮助大家将理论与实际应用相结合,提高解决实际问题的能力和水平。通过参与实操演练,我们将更加熟悉真实的办税过程,更好地理解和掌握办税技能。 最后,我要强调培训的重要性和持续性。出口退税工作是一个不断变化和发展的领域,我们需要持续不断地学习和更新知识,提高自身的业务能力和素质。培训只是一个起点,我们还需要在日常工作中不断实践和总结经验,才能更好地完成我们的职责。 希望各位办税员能够珍惜这次培训机会,积极参与讨论和交流,完全吸收和运用所学知识。相信通过我们共同的努力,我们第 3 页 共 3 页

出口退税业务讲座专题1:免抵退与外贸退税原理

与政策技巧

专题2:出口退税风险控制、稽

查防范、税收筹划篇介绍1、出口退税的晦涩难懂的理论2、守法企业糊里糊涂中的利益缺失3、骗税分子斗智斗勇的伎俩4、以及税务监管层面的博弈设计专题1:免抵退原理与政策技巧出口退税的定义和特点

免抵退的理论与特点

免抵退如何做到最大退税

不同贸易方式税收政策以及利益测算

兼营企业如何获取最大的利益空间,增值税

转型下的兼营变化加工贸易残次变价收入的会计税务处理及隐患

出口退运如何避免雪上加霜

样品出口的流转税与所得税差异判断专题1:免抵退原理与政策技巧免抵退的特殊政策与技术操作

新办企业免抵退想说爱你不容易

小型企业免抵退政策的不同

退税节奏控制:大征大退与少征小少退的取舍

进料加工企业实耗法和购进法的不同与地方政

策取舍非自产产品征税与退税的筹划

外贸企业退税原理专题2:出口退税风险控制、稽查防范、税收筹划篇生产企业与外贸公司退税的差异与取舍,集团公司科

工贸一体的退税技术障碍生产企业退税利益测算与对外报价税收成本

来料加工\进料加工\一般贸易谁能带来更大收益

国内通货膨胀压力下的贸易选择----国内原辅材料上涨

的应对深加工结转的上下游利益与保税一日游筹划的取舍

外贸企业真代理假自营的价格筹划

外贸企业移花接木骗税及风险控制

外贸企业假代理真自营的代理出口证明山寨版与比对

信息风险非自产产品征税与退税的筹划专题2:出口退税风险控制、稽查防范、税收筹划篇一票两用的外贸骗税风险

换汇成本与出口退税评估风险

免抵调库含义,免、抵、退生产型企业城建税

教育费附加,地方附加如何计算生产企业的还原税负公式与纳税评估

生产企业骗税模式及风险控制

异地报关,报关价格与HS编码等出口退税评估

指标农产品出口免税变退税的筹划

市场拓展资金筹划经济增长的重点:三架马车拉动消费(C)企业个人政府投资(I)净出口(X-M)

GDP2008年税种比重:(摘自总局网站)

2008年全国税收收入合计54219.62亿元比重排位增值税19531.28亿元36.04%1企业所得税11173.05亿元20.60%2营业税7626.33亿元14.1%3个人所得税3722.19亿元6.9%4消费税2558.59亿元4.7%52008出口退税2008年出口退税5865.9亿元,同比增长4.1%,

出口退税增速前低后高的主要原因:

一是出口增速逐渐放缓。受到国际市场需求萎缩

和出口产品价格下调等因素影响,二是出口退税政策调整的效果显现。我国于2007

年下半年陆续降低或取消了多项产品的出口退税政策,这些政策因素使2008年上半年的出口退税同比少退。2008年8月以来,为保持出口的平稳增长,我国又连续7次提高了万种商品的出口退税率,1、出口退税定义出口退税:国家将出口货物出口前在国内生产、

流通环节实际承担的增值税、消费税,在货物报关出口后退还给出口企业,使出口货物不含税价格进入国际市场,有效地避免国际双重课税。

出口退税时国际惯例中国出口退税的特点两难两多两大1、退税理论(理论深奥,管控复杂)

2、政策繁杂(政策多变、政策多样)

3、风险筹划(筹划空间大,风险大)中国退税设计与国外比较介绍韩国的退税2、生产企业退税原理出口退税:国家将出口货物出口前在国内生产、

流通环节实际承担的增值税、消费税,在货物报关出口后退还给出口企业,使出口货物不含税价格进入国际市场,有效地避免国际双重课税免抵退:(1)免

(2)剔

(3)抵

(4)退进项销项应纳(退)税额内销100200100出口50免-50应纳税额=200-(100+50)50

2003年4月的有关经营业务:(一)内销比重大,有征税,有抵顶,无退税进项销项应纳(退)税额内销17020030出口50免-50应纳税额=200-(170+50)=-20

(二)有退税,有免抵2003年4月的有关经营业务:(三)有退税,同时有结转下期留抵

进项销项应纳(退)税额内销300200-100出口50免-50应纳税额=200-(300+50)=-150

2003年4月的有关经营业务:一般贸易退税公式一般贸易出口ACB

内销比重大,有征税,无退税

进项太大,与出口相比I2I>3, 有退税,结转下期出口比重大

I2I<3,有退税,有免抵

三种情况2>02<0 I2I>32<0 I2I<34、应退税4=04=34=25、免抵调库5=35=05=3-I2I6、结转下期留抵6= I2I-3

1、当期不得免征和抵扣=出口货物离岸价x人民币牌价x(征税率-退税率)2、当期应纳税额=内销销项-(当期进项-当期不得免征和抵扣)-上期留抵

3、免抵退税额=出口货物离岸价x人民币牌价x退税率报关单:1、出口价格,申报错误怎么办?

2、价外费用如何处理?

3、特别关区常识:

出口报关,拿到退税黄联核销单:1,1、3对于出口货物离岸价的比较。

2、退税与核销

中华人民共和国外汇管理条例.doc

3、核销210天新政

国税发(2008)47号.doc

4、取消纸质核销单与外汇核销信息

取消纸制外汇核销单申报出口退税应注意的事

项.doc退税与(报关单核销单)1、外销不良品的处理

1)收了再付

汇发(2008)64号.doc

2)差额核销

汇发(2005)73号.doc

3)滚动核销与捏合,串核对企业影响

2、外销价外费用问题

模具开模费出口退税的申报1、大连龙图的申报系统

2、江苏擎天的审核系统退税与(软件升级)生产企业出口退税申报系统至8.0版

外贸企业出口退税申报系统升级至10.0版

小规模企业出口免税税申报系统升级至2.0版

升级后的系统变化如下:1、操作流程没有大的变动

2、企业出口退税申报系统中的退税率库升级至

CMCODE2009_20090401C3、小规模纳税人征收率设置为3%

4、审核疑点变化退税与(软件升级)S932E申报出口日期与海关数据中的(XXX)

不等----出口企业申报退税时,录错报关出口日期;税务机关在调整出口企业出口申报数据时,调整出错这样的疑点设置直接导致的结果就是:之前具

体申报日期差错可以自行通过不需要修正的错误,目前被作为疑点,需要调整,具体的调整方法,还要等各地管理机关,根据当地统一要求。进料加工免抵退公式与一般贸易的不同:两个抵减

1、免抵退税不得免征和抵扣税额抵减额(进项

转出)=免税购进原材料价格x(出口货物征税税率-出口货物退税率)2、免抵退税额抵减额(退税限额)

=免税购进原材料价格*出口货物退税率进料加工退税公式一般贸易出口ACB

内销比重大,有征税,无退税

进项太大,与出口相比I2I>3, 有退税,结转下期出口比重大

I2I<3,有退税,有免抵

三种情况2>02<0 I2I>32<0 I2I<34、应退税4=04=34=25、免抵调库5=35=05=3-I2I6、结转下期留抵6= I2I-3

1、当期不得免征和抵扣=出口货物离岸价x人民币牌价x(征税率-退税率)-免抵退税不得免征和抵扣税额抵减额2、当期应纳税额=内销销项-(当期进项-当期不得免征和抵扣)-上期留抵

3、免抵退税额=出口货物离岸价x人民币牌价x退税率-免抵退税额抵减额