工程经济-2一级建造师中科院讲义说课.ppt

- 格式:ppt

- 大小:1.60 MB

- 文档页数:460

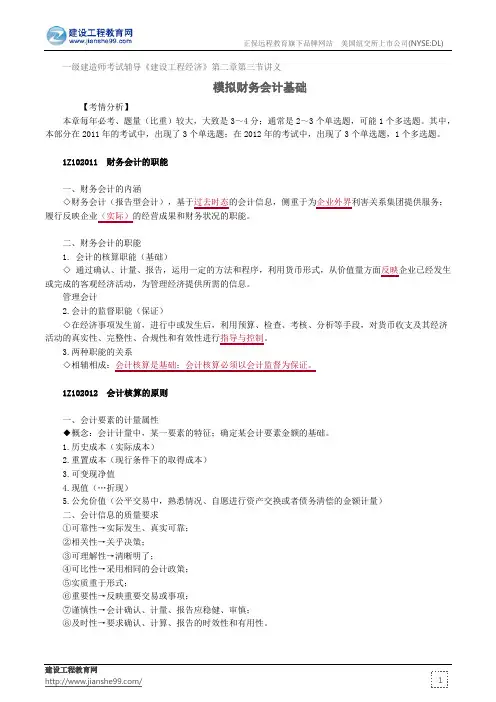

正保远程教育旗下品牌网站美国纽交所上市公司(NYSE:DL)建设工程教育网/一级建造师考试辅导《建设工程经济》第二章第三节讲义模拟财务会计基础【考情分析】本章每年必考、题量(比重)较大,大致是3~4分;通常是2~3个单选题,可能1个多选题。

其中,本部分在2011年的考试中,出现了3个单选题;在2012年的考试中,出现了3个单选题,1个多选题。

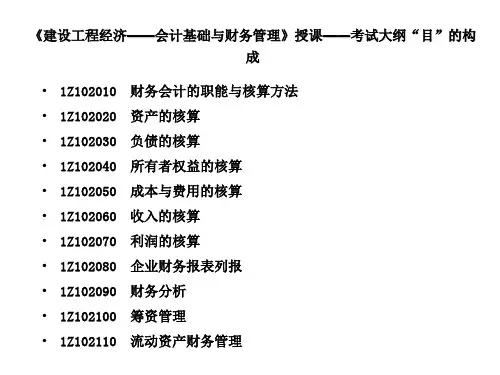

1Z102011 财务会计的职能一、财务会计的内涵◇财务会计(报告型会计),基于过去时态的会计信息,侧重于为企业外界利害关系集团提供服务;履行反映企业(实际)的经营成果和财务状况的职能。

二、财务会计的职能1. 会计的核算职能(基础)◇ 通过确认、计量、报告,运用一定的方法和程序,利用货币形式,从价值量方面反映企业已经发生或完成的客观经济活动,为管理经济提供所需的信息。

管理会计2.会计的监督职能(保证)◇在经济事项发生前,进行中或发生后,利用预算、检查、考核、分析等手段,对货币收支及其经济活动的真实性、完整性、合规性和有效性进行指导与控制。

3.两种职能的关系◇相辅相成:会计核算是基础;会计核算必须以会计监督为保证。

1Z102012 会计核算的原则一、会计要素的计量属性◆概念:会计计量中,某一要素的特征;确定某会计要素金额的基础。

1.历史成本(实际成本)2.重置成本(现行条件下的取得成本)3.可变现净值4.现值(…折现)5.公允价值(公平交易中,熟悉情况、自愿进行资产交换或者债务清偿的金额计量)二、会计信息的质量要求①可靠性→实际发生、真实可靠;②相关性→关乎决策;③可理解性→清晰明了;④可比性→采用相同的会计政策;⑤实质重于形式;⑥重要性→反映重要交易或事项;⑦谨慎性→会计确认、计量、报告应稳健、审慎;⑧及时性→要求确认、计算、报告的时效性和有用性。